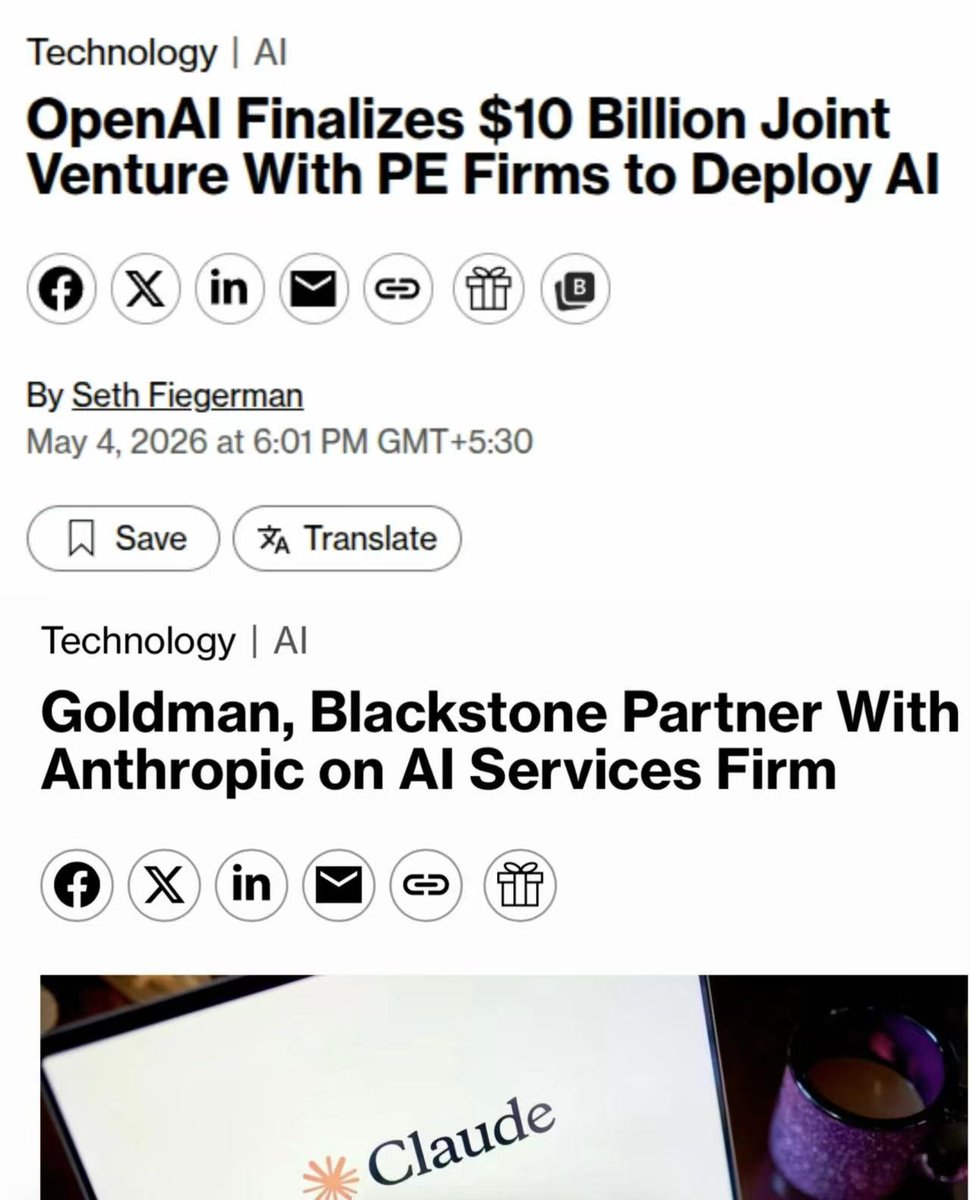

为什么大模型厂商都与投资机构成立合资公司?这意味着大模型在B端的竞争进入了地面阵地战模式。这两天大模型厂商最大的动作无疑是Authropic和OpenAI在同一天宣布联合PE投资机构、投行等成立AI-native 企业服务的合资公司(JV),堪称“AI大模型厂商在企业落地赛道上的正面交锋”。

Anthropic与Blackstone、Hellman & Friedman 以及 Goldman Sachs合作;而OpenAI则是拉上了TPG、Brookfield Asset Management、Bain Capital还有软银几家机构。

成立的合资公司都是企业服务性质的,将各自的大模型推广给广大中型企业,帮助它们将AI部署到核心业务运营中,两家大模型厂商会派驻工程师、顾问,提供从定制、集成、合规到持续优化的全套服务。

1、为什么要找这些投资机构合作?

1)这些投资机构手里握着成千上万家 portfolio company(覆盖医疗、制造、金融、零售等)。通过合作,大模型厂商能快速获取客户群,同时为这些 PE 公司带来生产力提升和成本节约(提升投资回报 IRR)。这是一种高效的分销策略,避免一家家推销。

2)AI 采用瓶颈在“部署”而非“模型”本身,模型再强,企业也缺“最后一公里”——集成、流程重构、合规、培训、持续迭代。传统咨询公司太贵太慢,大模型厂商又没有足够咨询人才。

跟投资机构成立合资公司,招募专业的部署、实施、培训人才,加快企业采用AI的进程和速度,同时加快自己在B端的拓展,抢夺更多的B端客户。这就是Authropic和OpenAI纷纷与投资机构成立合资公司的真是意图。

2、更深层次看,这就意味着大模型厂商在 B端(企业/政府侧) 的扩张确实已从“空军轰炸”(品牌宣传、hype、广撒网影响力)转向“阵地战/地面作战”(深挖壕沟、嵌入核心流程、逐个战场争夺具体合同)。

正好大模型在B端营销推广从“空军”到“阵地战”的转变逻辑

1)早期空军策略(2023-2025):

主要靠 ChatGPT/Claude 等爆款产品制造品牌影响力,通过媒体、开发者社区、免费/低价试用快速占领心智。目标是“让大家都知道 AI 很强”,然后等企业自然来买 API/订阅。收入主要来自品牌溢价和规模效应,竞争焦点在模型性能、参数、安全叙事上。

2)现在阵地战(2026年之后):

模型能力已趋同,胜负手转向“最后一公里”:谁能真正把 AI 嵌入企业核心业务流程(ERP、供应链、客服、决策系统)、政府机密网络、合规体系,并持续提供实施服务。

这需要重资产投入:派驻工程师、定制集成、行业 playbooks、长期驻场支持、风险共担。不是卖“模型”,而是卖“AI 驱动的业务转型解决方案”。

OpenAI 和 Anthropic 的 JV(DeployCo / 新企业服务公司)就是典型地面作战: 借 PE 机构的 portfolio 公司作为“根据地”,直接把工程师塞进企业内部,帮中型企业做深度部署。这不是广撒网,而是建立“俘获式分销渠道 + 护城河”——一旦嵌入业务,切换成本极高

今年初各家大模型争夺美国国防部订单就是这一转变的典型体现。各家纷纷游说五角大楼,Anthropic因为安全护栏刚被国防部排除在外,OpenAI就快速快速补位。而后续国防部跟多家大模型厂商一起签约,这种多家并存(避免单一依赖)的情况,更是体现“阵地战”的残酷:不是赢者通吃,而是寸土必争

更深层次看,大模型厂商在B端的竞争,技术领先程度已经不是唯一的权重,部署能力、渠道网络、政府关系、合规灵活性将会成为新护城河。

PE + 政府双渠道,本质就是就是在抢“地面控制权”

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.