今天看AMD财报及电话会议能确认的几个关键点:

1、明确提到了服务器CPU的TAM(潜在市场总量)到2030年超过1200亿美元,苏妈原话是这么说的:“基于我们目前观察到的需求信号,以及智能体AI(AgenticAI)驱动的CPU计算需求的结构性增长,我们现在预计服务器CPU的潜在市场总量(TAM)将以每年超过 35% 的速度增长,到 2030年将超过1200亿美元。”

而25年11月分析师大会上当时预估时为约600亿美元(18%CAGR),现在是1200亿美金,35%CAGR

2、数据中心收入58亿美元首次超越英特尔:同比增长57%至58亿美元,其中服务器CPU收入同比增长超50%创历史新高。同期英特尔DCAI收入51亿美元、增速22%——AMD在数据中心领域的收入规模首次实现反超。

。从2017年Zen架构首次进入服务器市场到今天,AMD用了近10年时间完成了这个历史性的反超。

3、服务器CPU业务是最大亮点——连续第4个季度创收入记录,同比增长超50%。云和企业客户各增长超50%,EPYC驱动的云实例数同比增长近50%至超过1600个。5代EPYC Turin的爬坡和4代Genoa的持续出货共同推动了增长。苏妈特别指出,增长主要由出货量驱动而非提价,ASP的提升更多来自产品组合和核心数的增加。

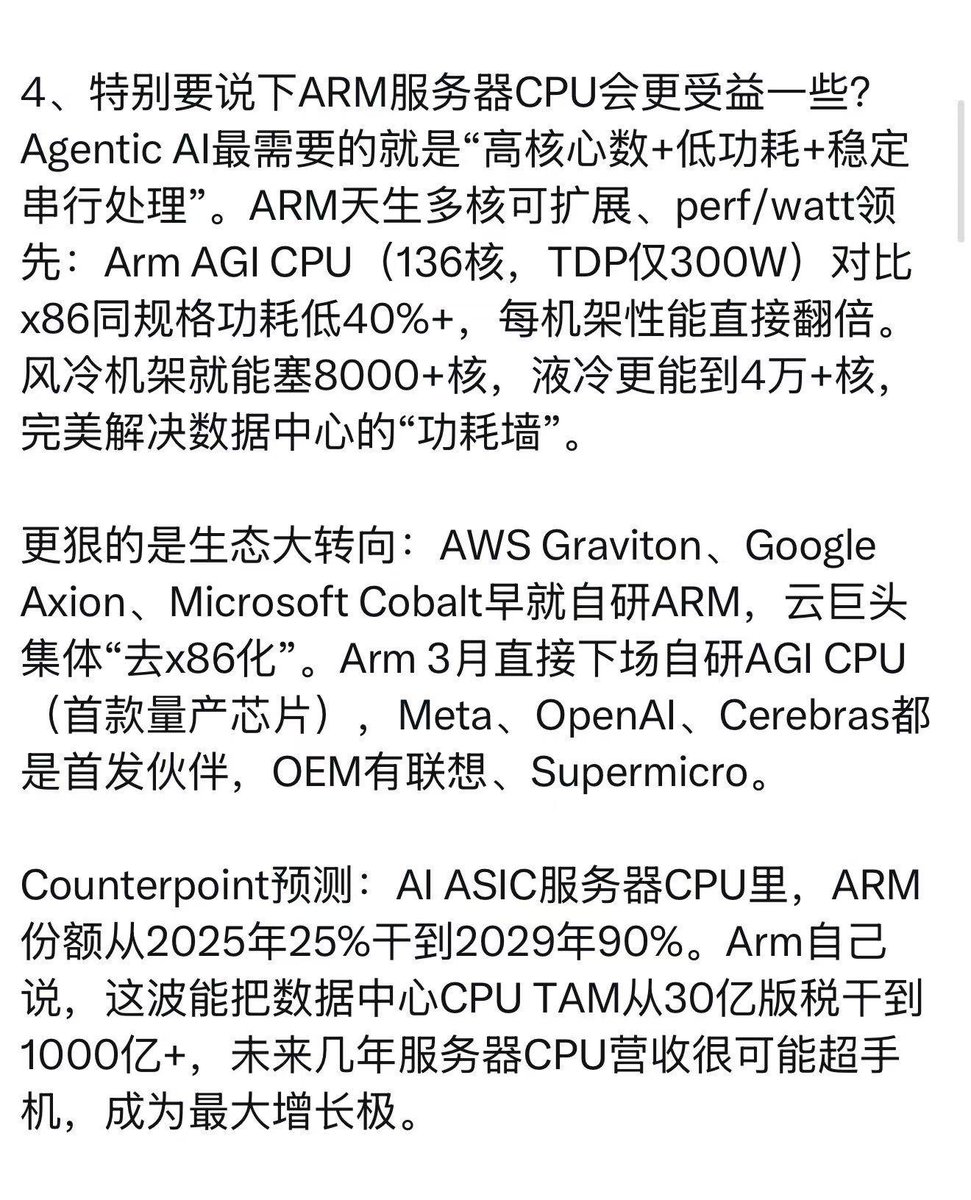

4、服务器CPU的故事正变得越来越有说服力。TAM从600亿翻倍至1200亿本身就是一个值得停下来消化的数字。管理层的逻辑链很清晰:Agentic AI的普及→推理量爆发→每个agent需要CPU来编排和处理数据→CPU与GPU的配比从1:4提升到1:1甚至更高→CPU TAM倍增。Q2服务器CPU收入指引同比增长超70%,全年增长轨迹还在加速。

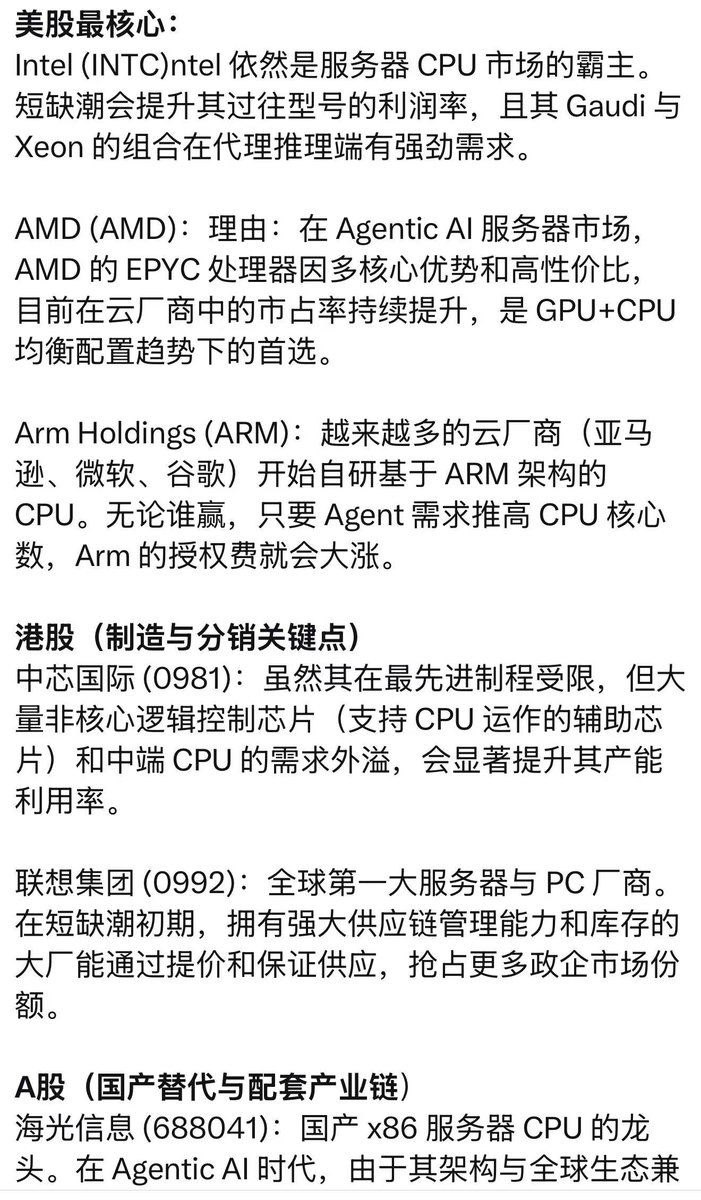

4月中的这篇推文,也有详细聊到CPU在Agent时代关键位置提振的底层逻辑,也给到个人认为利好的标的,今天都在爆发,连A股的海光信息都涨停了20%一根大阳线。

现在看CPU这个趋势还在加强

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.