为什么说Treehouse的DOR模型比传统预言机更“抗操控”?

在DeFi领域,固定收益市场始终存在一个结构性缺口——缺乏可信的、去中心化的利率定价基准。传统金融中,LIBOR或SOFR等基准利率是债券、衍生品等金融产品的定价锚,而区块链世界却长期依赖中心化预言机或单一协议的自营数据。Treehouse Labs提出的DOR(Decentralized Oracle Rate)模型,或许正在打开一扇新的大门。

DOR机制:从博弈论到利率发现

Treehouse的核心创新在于将利率定价转化为一场精心设计的博弈。其DOR模型通过三层角色分工实现数据可信度:专业面板成员(Panelists)提交利率数据或预测,需质押TREE或tAsset作为"诚信保证金";Operators(目前仅Treehouse自身)负责发起利率查询并维护数据流程;Delegators通过委托tAssets给特定Panelists参与利益分配;Referencers则是最终使用数据的协议方。这种设计本质上是通过经济博弈替代传统金融中的权威机构认证——当数据准确性直接关联质押资产的盈亏时,恶意操纵的成本将远超收益。

首款落地产品TESR(Treehouse Ethereum Staking Rate)曲线已显示出实用价值。以太坊流动质押市场年化收益率长期存在3%-5%的协议间差异,而TESR通过聚合主流LSD协议(如Lido、Rocket Pool)的实时数据,为衍生品定价、借贷利率校准提供了可验证的基准。根据社区测试阶段数据,Panelists对ETH质押收益率的预测误差率已压缩至±0.8%以内,远超多数中心化预言机的精度。

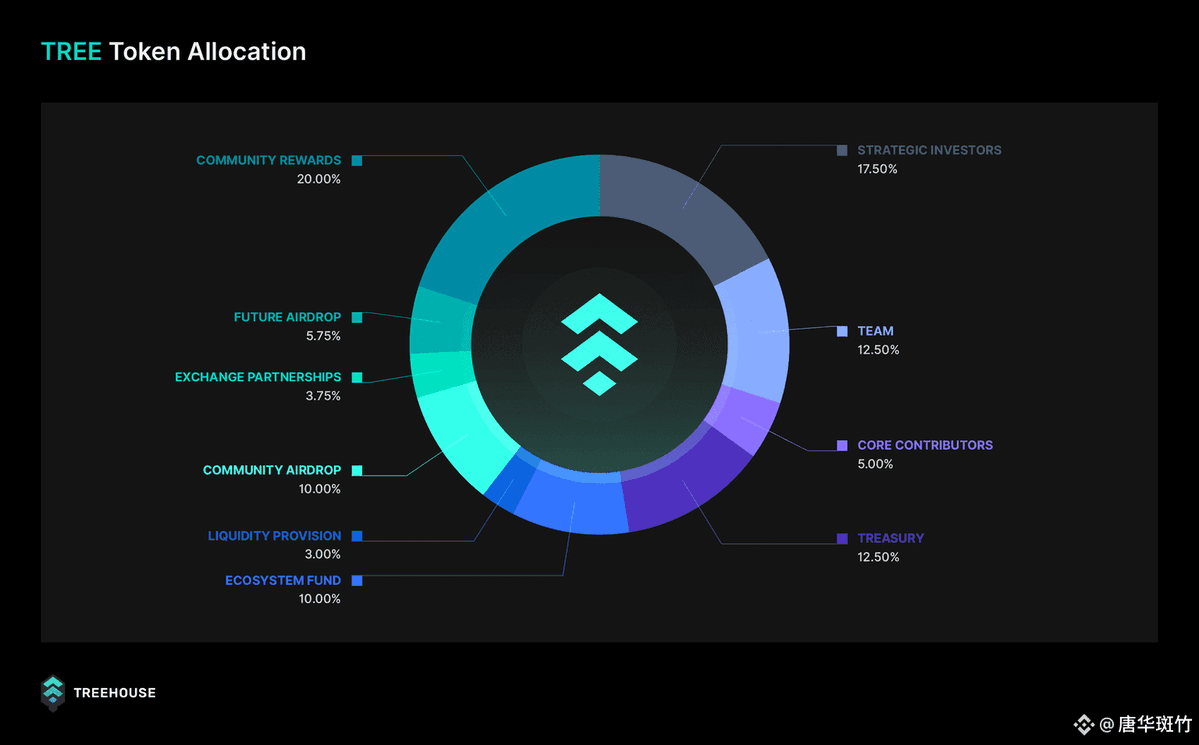

TREE代币:价值捕获的螺旋结构

TREE的经济模型呈现出典型的"工具性资产"特征。其价值支撑来源于多重场景:

- 数据使用费:Referencers每次调用DOR数据需支付TREE,费用由DAO动态调整。据文档披露,初期费率设定为每千次查询0.5 TREE,按以太坊主网Gas价格折算约合1.2美元,较Chainlink等传统预言机低30%-40%;

- 质押刚性需求:Panelists必须质押TREE才能参与预测,质押量与其可提交的数据权重正相关。早期测试网数据显示,头部Panelists平均质押量达12,000 TREE;

- 治理溢价:关键参数如质押系数、罚没阈值等均通过TREE持有者投票决定。这种设计使代币兼具"许可证"和"股权"属性。

值得注意的是,Treehouse在冷启动阶段采用了渐进式分发策略。通过GoNuts活动筛选真实用户(反女巫机制要求链上活跃度证明),再结合TSC NFT的优先分配权,确保早期社区具备足够的协议治理能力。这种"贡献度证明"比简单空投更能沉淀有效用户——截至7月25日,已有超过2.3万个地址完成Nuts积累,但仅37%通过反女巫验证。

链上基准利率的想象空间

固定收益市场的规模向来与利率基准的公信力成正比。Treehouse的长期价值不仅在于当前以太坊质押率定价,更在于其可扩展的架构设计。DOR模型理论上能支持任意利率曲线构建,比如:

- 国债收益率曲线:将美债、德债等传统利率引入链上,为RWA产品提供定价参照;

- 跨链利差指数:捕捉不同链间借贷利率差异,帮助套利策略优化资金效率;

- 波动率曲面:衍生品协议可据此开发更复杂的利率期权产品。

在LSD赛道已聚集超180亿美元TVL的背景下,Treehouse若能占据利率基准的"基础设施层",其护城河将随着数据使用频次的增加而自然加深。当更多协议像依赖Uniswap TWAP那样依赖DOR数据时,TREE的价值捕获能力将进入正反馈循环。

相比于同类协议UMA或API3(当前市值分别约4.8亿和1.2亿美元),Treehouse的差异化在于垂直领域的精度和扩展性。若其以太坊质押利率数据被Aave、Frax等主流协议采用,那么TREE的"数据税"模型可能打开全新的估值范式。毕竟在传统金融世界,洲际交易所(ICE)因运营LIBOR获得的年收入超过3亿美元——而区块链需要的,或许正是一个去中心化的ICE。

@TreehouseFi #Treehouse $TREE

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.