英伟达明天520公布财报,这可能又是一份好业绩,但市场会为好成绩买单吗?

过去几个季度,英伟达财报的主线信号非常统一且明确,就是AI 需求强,数据中心收入强,Blackwell 放量强。

但到了这次财报,市场已经不满足于简单的超预期了。真正的问题是,英伟达能不能继续把 2027 年和 2028 年的收入、EPS、毛利率和现金回报模型继续提升。

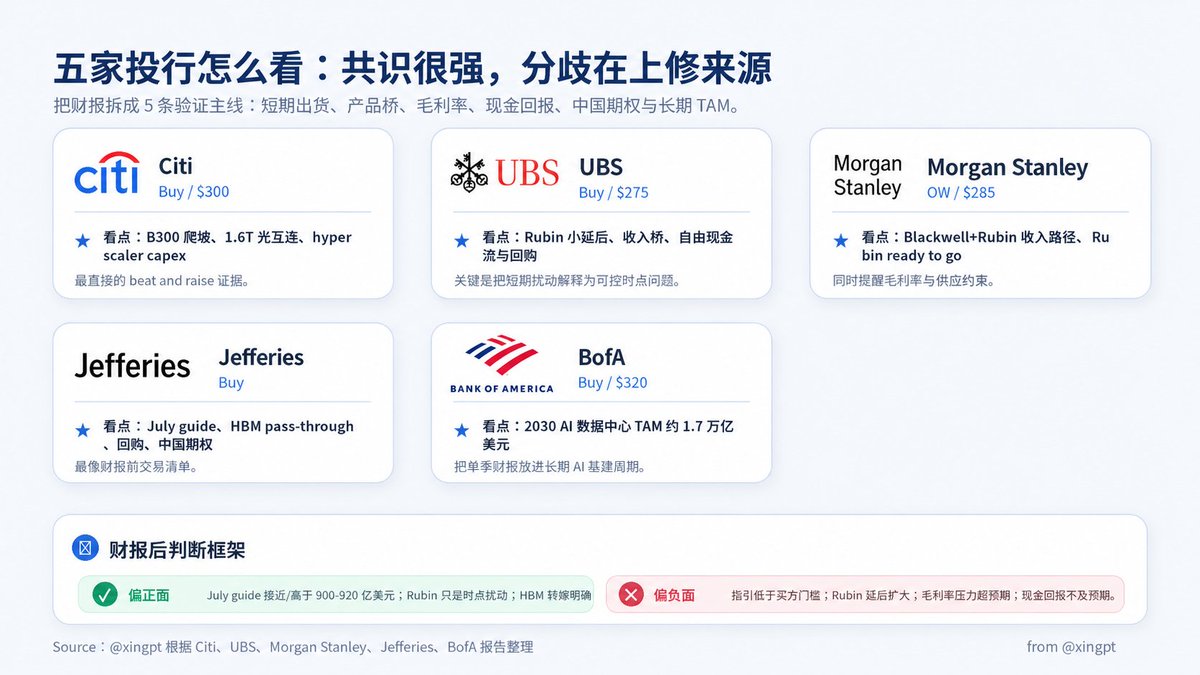

从 Citi、UBS、大摩、Jefferies 和美银五家报告看,核心共识是一直的:英伟达大概率继续 beat and raise。

但分歧在于,这次上修到底来自哪里?

第一,最直接的看点是收入和下一季指引。

Citi 和 UBS 都给出了比较明确的短期数字。Citi 预计 Apr-Q 收入约 800 亿美元,高于 Street 约 786 亿美元;Jul-Q 收入约 887-890 亿美元,高于 Street 约 866-870 亿美元。UBS 的判断更偏强,认为 F1Q 收入约 806-810 亿美元,July 指引至少应该接近 900-910 亿美元。

Jefferies 和大摩把这个门槛讲得更直接:卖方共识已经不是核心,买方预期才是核心。Jefferies 认为 July guide 的市场门槛已经升到 900-920 亿美元。换句话说,如果英伟达只是略高于 Street,但没有明显超过买方门槛,财报后股价未必会有特别舒服的反应。

第二,B300 和 1.6T 光互连是短期上修的关键证据。

Citi 的报告最适合解释“这一季高在哪里”。它把短期弹性放在两个供应链信号上:B300 爬坡强于预期,以及 1.6T transceiver 出货快于预期。

这件事的重点不只是光模块。1.6T 出货加速意味着整套 AI 集群交付更顺,B300、Blackwell 平台和数据中心系统收入更容易超预期。如果英伟达在电话会里继续确认 B300 需求和交付节奏,市场会把它理解成 AI capex、GPU、networking 和供应链共同上修。

第三,Rubin 是中期模型的关键变量。

UBS 和大摩都重点讨论 Rubin。市场担心的是,Rubin 是否因为机柜级散热、compute board、rack mass production 等问题影响 2026 下半年到 2027 年收入衔接。

UBS 的判断相对温和:Rubin 芯片和 compute board 生产仍按计划启动,机柜级散热微调可能让 rack mass production 推到 9 月或 10 月,但这更像一两个月的时点问题。大摩也强调 Blackwell+Rubin 收入路径,并把 CY26-CY27 收入估算上调到约 8840 亿美元,高于共识约 7850 亿美元。

所以财报电话会里,Rubin 的措辞非常关键。如果管理层把它描述成正常工程优化,市场可能接受;如果变成季度级别延后,2027 年模型上修逻辑就会受到压力。

第四,毛利率和 HBM 成本转嫁会决定收入上修能不能变成 EPS 上修。

大摩和美银都提醒毛利率压力。HBM 成本提高、先进封装、系统级 BOM、Rubin 新架构 ramp,都可能影响未来毛利率。Jefferies 则更关注 HBM pass-through,也就是英伟达能否把 HBM 成本上涨顺利转嫁给客户。

英伟达未来卖的不仅仅是 GPU,更是把一套完整的 AI 系统卖给客户。如果公司能把 HBM、网络、系统集成成本通过平台定价权转嫁出去,市场会继续认可它的系统级利润率。如果毛利率下行快于预期,收入上修未必完全转化成 EPS 上修。

第五,现金回报会变成新的估值锚。

UBS 和 Jefferies 都提到回购和自由现金流。UBS 预计英伟达本年自由现金流约 1900 亿美元,并认为更大的回购授权或分红承诺可能成为积极信号。

当英伟达已经是全球最大市值公司之一,单纯依赖估值倍数扩张越来越难。未来市场会越来越关注现金流、回购、分红和长期 EPS 可见度。如果管理层在财报中释放更强现金回报信号,股价的估值锚会更稳。

第六,美银把这次财报放进了更大的 AI 数据中心 TAM 框架。

BofA 把 2030 年 AI 数据中心系统 TAM 上修到约 1.7 万亿美元,其中 AI accelerator 约 1.2 万亿美元,AI networking 约 3160 亿美元。这个框架的含义是,英伟达财报不仅是在验证一个季度,也是在验证 AI compute、networking、memory、storage 这条基础设施链条是否继续扩张。

这也是为什么英伟达财报会影响整个 AI 半导体链:不仅是 NVDA,市场还会重新定价 AVGO、MRVL、AMD、MU、光模块、HBM、先进封装和电源管理等方向。

我的财报前瞻判断:

这次英伟达财报最理想的组合是三件事同时成立。

第一,July guide 接近或高于 900-920 亿美元,证明 Blackwell/B300 仍在加速。

第二,Rubin 时间线可控,管理层确认芯片、compute board 和机柜级量产只是正常工程节奏,没有扩大成季度级延后。

第三,毛利率没有明显失守,同时 HBM 成本转嫁、自由现金流和回购给出更强支撑。

如果这三点都成立,财报后的主线会从“本季继续超预期”升级为“2027-2028 年盈利模型继续重写”。这对英伟达估值是最强支撑。

如果只满足其中一两点,股价可能仍然不弱,但高位震荡概率会更高。比如收入指引很好但毛利率压力大,市场会担心系统级 BOM 侵蚀利润;Rubin 时间线稳定但现金回报没有新增信号,估值锚会弱一些;中国市场如果只有新闻但没有订单转化,也只能作为上行期权。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.