推文

七大科技股当前是否被高估?

截至2025年5月13日,七大科技股——Alphabet( $GOOGL.US )、亚马逊( $AMZN.US )、苹果( $AAPL.US )、Meta Platforms( $META.US )、微软( $MSFT.US )、英伟达( $NVDA.US )和特斯拉( $TSLA.US )。以下基于最新数据分析这些股票是否被高估

估值指标与现状

市盈率(P/E)与PEG比率:

2025年初,七大科技股的整体估值显著回落。截至5月1日,过去九周内,其 trailing P/E 从43倍降至27倍,forward P/E 从40倍降至25倍。

2025年3月分析显示,平均 forward P/E 为26倍,低于近期高点,但高于2018和2022年的19倍低点。特斯拉 P/E 为82倍,苹果29倍,Alphabet 18倍。(最5月份,对比之前已经改变,但整体没大概改变除谷歌)

Alphabet、亚马逊和英伟达的PEG比率低于1,表明相对其预期盈利增长可能被低估,这对大型科技股来说较为罕见。

晨星(Morningstar)估值:

2025年3月晨星报告指出,Meta、亚马逊、微软和Alphabet被低估,评为4星,Alphabet较公允价值低30%。英伟达和特斯拉被认为估值合理,苹果仍被高估。

此前因AI热潮和2023-2024年强劲盈利,这些股票多被认为估值过高。

市场表现与调整:

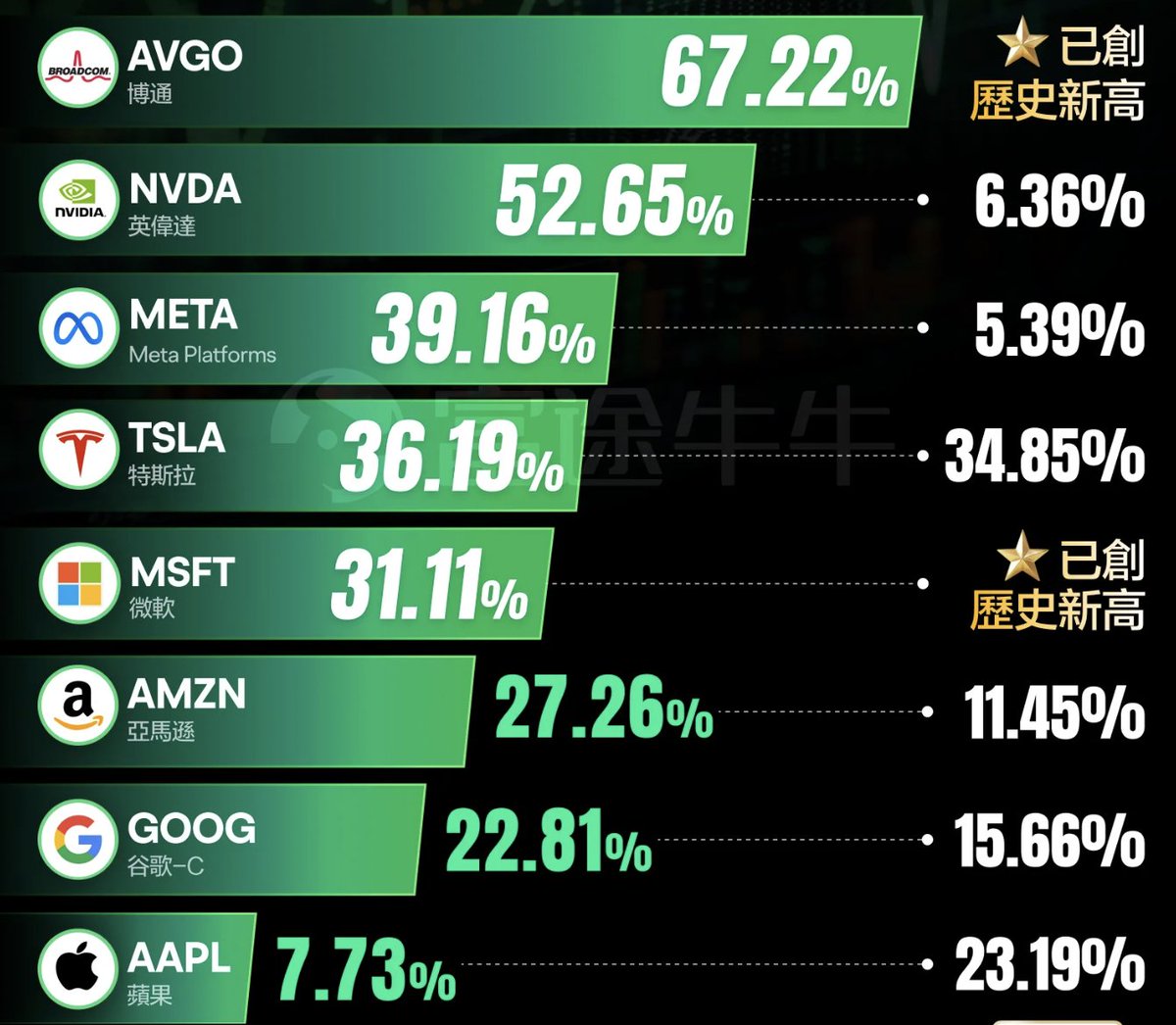

2025年七大科技股大幅下跌,彭博七大科技总回报指数年内跌16%,较2024年12月高点跌超20%。特斯拉跌44%,Alphabet、苹果和英伟达跌超14%,亚马逊和微软分别跌12%和9%,Meta略跌。

Roundhill 七大科技ETF(MAGS)2025年3月跌约10.5%,年内跌超15%,创2023年4月推出以来最差表现。

截至2025年4月,每只七大科技股均下跌20%或更多,显示市场压力。但5月份,已经回弹不少。

影响估值的因素

经济与政策不确定性:

美国经济放缓担忧和特朗普总统贸易政策(尤其是关税)的不确定性影响市场情绪。2025年4月关税公告导致七大科技股市值单日蒸发超1万亿美元。

半导体关税影响英伟达,特斯拉则因消费者抵制和经济逆风承压。

AI支出与回报:

亚马逊、Alphabet、微软和Meta在AI基础设施上的巨额支出(2025年预计3200-3250亿美元)引发自由现金流下降担忧,且短期回报不明确。

2025年初中国初创公司DeepSeek的高效AI模型挑战了大型科技公司AI热潮的经济假设,加剧年初表现不佳。

盈利增长放缓:

2025年第一季度,七大科技股盈利增长21.4%,远高于标普500其他公司的8.3%,但低于2024年第一季度的52%。

2024年强劲表现使同比基数较高,若增长未达预期,估值可能承压。

分析师与投资者情绪

看空观点:

- 对冲基金对七大科技股的多空比率降至~2.5倍的历史低点,较2022年熊市更悲观。

- 晨星策略师建议减持成长股(包括七大科技股),因市场波动和相对价值股的高估值。

- 特斯拉(forward P/E 120倍)和苹果(29倍)被认为风险较高,特斯拉受汽车业务和消费者情绪影响,苹果则因iPhone销售放缓。

看多观点:

- 部分分析师认为近期抛售使部分股票具吸引力。Alphabet、亚马逊和英伟达较低的PEG比率表明被低估,其市场主导地位、创新和全球影响力支撑长期增长。

- Regent Peak Wealth Advisors的Nathan Hoyt认为这些公司拥有“巨大经济护城河”,将受益于技术依赖增长。

- 七大科技股在AI、云计算和数字服务领域的结构性优势使其在波动期被视为避险资产,2025年4月市场反弹即体现这一点。

风险与考量

- 市场集中度高:七大科技股占标普500市值约30%,对其依赖放大市场波动。2025年其下跌贡献了标普500超半数损失。

- 波动性:特斯拉和英伟达跌幅最大,经济下行或政策变化可能加剧风险。

- 分散投资需求:分析师建议投资中小型公司以分散风险,其估值更低,增长潜力更大。

结论

截至2025年5月13日,七大科技股并非全部高估,近期抛售使其估值更具吸引力:

- 被低估:Meta、亚马逊、微软和Alphabet被晨星认为低估,PEG比率吸引,基本面强劲。

- 估值合理:英伟达和特斯拉被认为合理,但特斯拉高P/E仍存风险。

- 被高估:苹果被普遍认为高估,因预期20%的iPhone收入增长可能落空。

然而,经济不确定性、高AI支出和市场集中度风险需谨慎。投资者应逐一评估每只股票,因其基本面和风险差异显著。例如,Alphabet和亚马逊或为买入机会,而特斯拉和苹果需更大安全边际。建议咨询财务顾问并自行研究,以匹配个人风险承受能力与目标。

5月更新缺失:无5月中旬晨星报告更新。考虑到近期股价进一步下跌,低估股票(如Alphabet)的折扣可能加深,苹果的高估程度或有所缓解,但需最新评级确认。

分析洞察

- 估值重置的意义:2025年初的P/E下降(27倍 trailing,25倍 forward)表明市场已消化部分AI热潮带来的溢价,整体估值更接近历史均值。PEG低于1的股票(如Alphabet、亚马逊)显示市场对其增长预期过于保守,可能存在投资机会。

- 分化加剧:特斯拉和苹果的高P/E反映了市场对其增长的极高期望,但也使其对负面消息更敏感。相比之下,Alphabet和Meta的低估值可能吸引价值投资者。

非投资建议,只供学术探讨,DYOR。

和冠军股权投资基金朋友吃午饭,一场迟来的叙旧。他比较谨慎,做好了对冲,所以还好。今年,他的目标是躺平,尽量不亏钱。关于美股现价,他认为,还有一到两成的调整空间。

M7,他最不看好 $NVDA.US ,这是周期股,看似便宜时,就要卖出。Meta和谷歌受制于贸易战,经济往下,广告支出减少。 $QQQ.US 的十年历史市盈率是19.7 -36.2 中位数25.7, 现在29.91,现在是便宜还是贵,大家自己分析。苹果受 $AAPL.US 制于供应链和关税,要小心。他看好腾讯 https://t.co/l2VZq62PlV 的现金流,强执行力,往往能后发制人。

小米 https://t.co/wZp9WjVSb3 是他的爱股,智能硬件、电器都做的不错,在不断的颠覆每个产品,冷气机已经仅次于格力,这带来大量现金流,汽车如Su7,表现不错,他亲戚朋友都排队买,50多万有法拉利跑车的感觉,雷军、王传福、任正非更是政府的招牌商人,没有负面新闻,民族工业代表。

至于阿里 $BABA.US 除了电商外,其他的业务不稳定,电商业务,拼多多 $PDD.US 、京东 $JD.US 都一样,插刀子游戏,利润不断下降。拼多多的Temu, 肯定会给征税,欧美保护本地店。关于黄金,他最看好。

其他的话,再续…