推文

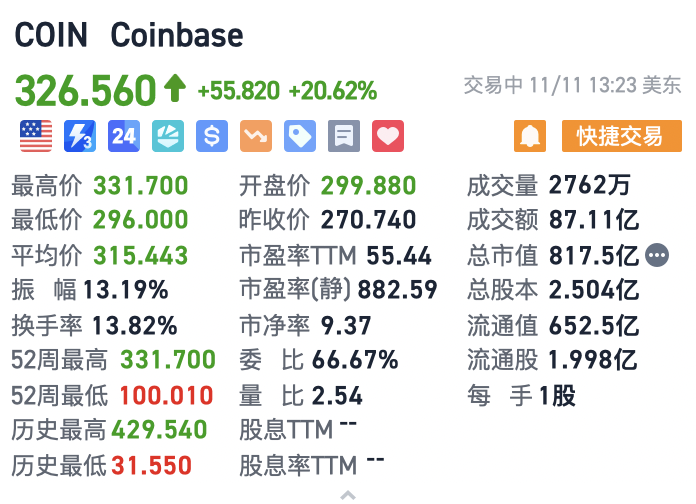

Coinbase加入标普500, 预计吸引资金85亿至130亿美元。

生效日期:2025年5月19日起,Coinbase(COIN)加入标普500,替换Discover Financial Services。

资金流入:

标普500市值约49.8万亿美元,Coinbase占比约0.17%,预计吸引资金85亿至130亿美元。

交易量或增7倍,股价已涨6%-8.8%,收盘207.22美元,盘后最高225.40美元。

影响:

吸引机构投资,提升信誉。

受益比特币破10万美元,加密市场热潮。

标志加密货币获传统金融认可。

注意:

资金规模依市场和权重而定。

股价波动大,受加密市场影响。

总结:Coinbase加入标普500将吸引约85亿至130亿美元资金,股价和交易量上涨,效果视市场和加密行业表现而定。 $COIN.US #Coinbase

加密市场炸裂!Coinbase Q1财报翻车:收入利润双双崩盘,改用市价记账致利润暴跌94%!豪掷重金收购衍生品交易所Deribit,掀起行业风暴!

美国最大加密货币交易所Coinbase( $COIN.US )2025年第一季度营收同比增长24%,达20亿美元,但环比下降10%,未达市场预期(21.05亿美元)。净利润同比暴跌94%,至6600万美元,每股收益24美分,主要因加密资产按市场价计价导致亏损。

首席财务官Alesia Haas表示,月度交易用户数量位居历史第二,客户广泛使用交易、权益质押等服务,市场份额和产品成熟度提升。

首席执行官Brian Armstrong透露将试点企业稳定币支付。

Coinbase以29亿美元收购全球最大加密衍生品交易所Deribit,进军高利润衍生品市场。

4月交易营收约2.4亿美元,第二季度订阅和服务营收预计为6亿至6.8亿美元。受加密友好政策和比特币价格回升影响,Coinbase正减少对市场情绪依赖,拓展新业务。

重点分析:

1. 营收增长但未达预期,利润大幅下滑

- 营收:Q1营收20亿美元,同比增长24%,但环比下降10%,低于市场预期的21.05亿美元。环比下降反映市场波动和交易量季节性变化。

- 净利润:同比暴跌94%至6600万美元,主要因加密资产按市场价格计价(mark-to-market)导致账面损失。这表明Coinbase的盈利能力高度依赖加密资产价格波动,业务模式仍需优化以应对市场不确定性。

- 启示:尽管营收增长显示业务规模扩大,但利润暴跌暴露了Coinbase对市场波动的脆弱性,需通过多元化收入来源降低风险。

2. 用户活跃与服务多元化

- 月度交易用户数量创历史第二高,反映用户基础稳固。客户不仅交易,还参与权益质押等服务,表明Coinbase正从单一交易平台向综合性加密服务提供商转型。

- 首席财务官Haas强调市场份额和产品成熟度提升,显示公司在竞争激烈的加密市场中保持领先地位。

- 启示:多元化服务(如质押、稳定币支付试点)有助于增强用户粘性,减少对交易费的依赖,长期看可平滑收入波动。

3. 战略收购Deribit,进军衍生品市场

- 以29亿美元收购Deribit是Coinbase迄今最大胆的战略举措。Deribit去年交易量近1.2万亿美元,衍生品市场利润丰厚,收购将显著提升Coinbase的收入潜力。

- 分析师Brett Knoblauch称此为“A+级收购”,反映市场对Coinbase拓展高增长领域的高度认可。

- 启示:衍生品市场的高交易量和利润率可弥补现货交易的波动性,收购Deribit标志着Coinbase向更成熟、多元化的金融服务平台迈进。

4. 市场环境与政策影响

- 比特币价格自2月以来首次突破10万美元,4月市场回暖,交易营收达2.4亿美元。特朗普上任后推行的加密友好政策(如替换监管机构负责人、结束SEC调查)提振市场信心,带动加密资产价格回升。

- 全球贸易紧张局势缓和也为加密市场复苏创造有利条件。

- 启示:外部政策和市场情绪对Coinbase的业绩有显著影响,需警惕地缘政治或监管变化带来的风险。

5. 未来展望

- 第二季度订阅和服务营收预计6亿至6.8亿美元,稳定币收入增长将部分抵消区块链奖励下降的影响。这表明Coinbase正通过订阅服务和稳定币业务构建更稳定的收入流。

- 试点企业稳定币支付显示Coinbase在探索加密货币的实际应用场景,有助于推动加密资产主流化。

- 启示:通过拓展稳定币和订阅服务,Coinbase可降低对市场波动的依赖,但需平衡新业务的投资成本与短期盈利压力。

总结:

Coinbase Q1业绩显示营收增长但利润承压,反映其对加密市场波动的敏感性。收购Deribit和多元化服务(质押、稳定币支付)是战略亮点,有助于提升市场份额和收入稳定性。加密友好政策和比特币价格回升为短期利好,但长期成功需依赖新业务的执行力和市场环境的持续支持。

hhhh被Chris老板点名了勉强回答一下,我也不是谦虚,沉浸在币圈尤其最近在冲狗,美股实在是好久都没有研究了,对币圈相关的标的的理解远没有倪大捂胸逃课君多 @Phyrex_Ni @qinbafrank @TJ_Research01 。就我个人粗浅的认知来看的话,纳指应该是更偏向于采用科技属性而淡化金融属性的标的吧。Coinbase就不用多说了,纯粹的币圈平台,金融属性基本拉满。微策略的话早年其实的核心业务是开发企业级商业智能软件,为客户提供数据分析、报告和可视化工具,以优化企业决策。2020年起,MicroStrategy 开始将大部分现金储备用于购买比特币,转型为一家“比特币持有公司”。但目前应该仍然在提供其传统的商业智能 (Business Intelligence, BI) 软件和相关服务,但这一部分业务已经不再是公司的核心重点,而是作为一条相对稳定的收入来源继续运行。(甚至可以理解为走的更远的美图秀秀?)Palantir Technologies 的业务比 MicroStrategy 更加“纯粹科技”,且高度专注于数据分析、人工智能 (AI) 和大数据领域。它的核心竞争力体现在技术创新和与尖端领域(如国防、医疗和商业数据)深度结合上。所以跟Chris结论略微有点不同,我觉得Palantir >MicroStrategy > Coinbase吧,毕竟coinbase名字里都带coin了,实在是太过于币圈了~😂

关于入纳指100 成分股,Palantir, Coinbase, MicroStrategy 三者在市值和交易量都符合入围规定。重点在于“非金融机构”的属性。指数大致追踪纳斯达克交易所上市的100家最大的“非金融公司(包括美国本土和非本土的)”。我认为 Palantir 入围机会较大(AI 属性)也从纽交所搬到了纳斯达克,微策略MSTR类似比特币资产(金融)包原软件业务不行,而且双翼模型,靠的是比特币资产本身,螺旋往上,也大概率螺旋往下,就取决于拐弯点。纳指管理层,应该看到这风险。Coinbase 的金融属性不小,但也算Fintech 一员,还有比特币Web3关联;把他囊括在内也合理。所以我的看法是Palantir >Coinbase > MicroStrategy 过两天就知道了。Palantir 很可能进入指数,Coinbase 也有机会成为指数股。而微策略大概率不会。欲知详情,等下回分解。两天后就知道了。@Phyrex_Ni @Trader_S18 也看两位兄弟的意见。#Palantir #MicroStrategy #Coinbase $PLTR.US $MSTR.US $COIN.US

关于入纳指100 成分股,Palantir, Coinbase, MicroStrategy 三者在市值和交易量都符合入围规定。重点在于“非金融机构”的属性。指数大致追踪纳斯达克交易所上市的100家最大的“非金融公司(包括美国本土和非本土的)”。我认为 Palantir 入围机会较大(AI 属性)也从纽交所搬到了纳斯达克,微策略MSTR类似比特币资产(金融)包原软件业务不行,而且双翼模型,靠的是比特币资产本身,螺旋往上,也大概率螺旋往下,就取决于拐弯点。纳指管理层,应该看到这风险。Coinbase 的金融属性不小,但也算Fintech 一员,还有比特币Web3关联;把他囊括在内也合理。所以我的看法是Palantir >Coinbase > MicroStrategy 过两天就知道了。Palantir 很可能进入指数,Coinbase 也有机会成为指数股。而微策略大概率不会。欲知详情,等下回分解。两天后就知道了。@PhyTrainerKC @Trader_S18 也看两位兄弟的意见。#Palantir #MicroStrategy #Coinbase $PLTR.US $MSTR.US $COIN.US

本文为机器翻译 展示原文

下列哪只股票将被选为新的纳斯达克 100 指数综合股?欢迎留言、分享、转发、一起集思广益。 #Palantir #MicroStrategy #Coinbase $PLTR.US $MSTR.US $COIN.US

Palantir

Microstrategy

None of the above

Coinbase

你觉得纳指100会选以下哪只股票晋升指数股?欢迎留言、分享,转发,集思广益。#Palantir #MicroStrategy #Coinbase $PLTR.US $MSTR.US $COIN.US

Palantir

MicroStrategy 微策略

三者都不入围

Coinbase

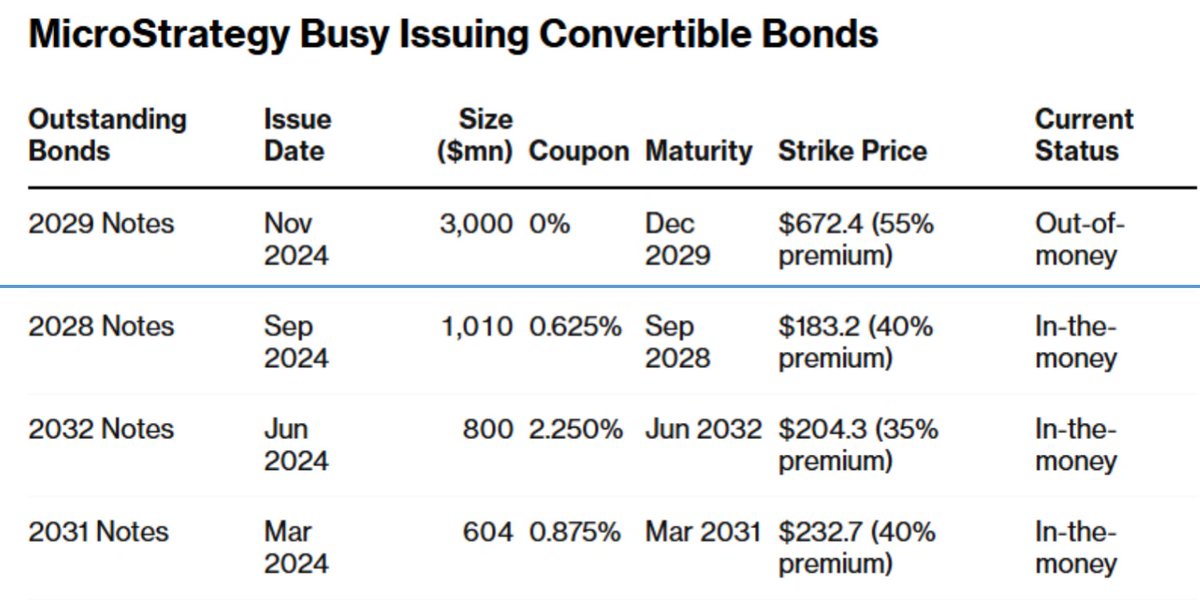

这篇文章,简单讲Coinbase、Marathon Digital 矿股和微策略的分别。我们集中聊比特币概率宇宙第一股微策略MicroStrategy $MSTR.US , 图是微策略发行的可转债, 只是隔了三个月,今年的九月份和十一月份,行使价相差2.67X,由US$183.2 涨到 US$672.4 (其实这和股价正相关,因为股价涨了很多), 而溢价也由40% 增加到55%,而且后者是没有利息,从这方面看机构对比特币需求是如此的巨大。 微策略同样对其比特币资产的溢价不少,(900/384 = 2.34X),加上给Citron香橼盯上做空,波动不会小,Michael Saylor 也说了MSTR的特点是 “波动大”,也是他的股票优点。居于现有领导市场地位“比特币概念第一股” 900亿美金市值,Michael 找资本老大做资产买卖派对 Party是轻松的事情,毕竟往绩和现实市场气氛炙热。最后,这个阶段还是机构、华尔街的游戏。散户不一定能承受这么大的波动,可以埋伏,下大折扣的订单,“安全边际”大,在往上、反弹时卖出。得到的利润买入比特币现货ETF,才能做到长治久安!微策略的股价影响因素,除了比特币本身波动外(愿业务可以忽略不计),整体大市纳斯达克还是有影响,双轮驱动,比特币涨、股价涨,发行CB,再买比特币,再涨,这就看比特币这周期什么时候拐弯,预测“拐弯点” (比特币这周期的高点和时间)很重要。美股里另外的选择是Coinbase $Coin.US $MARA.US Marathon Digital 和一众矿股和微策略的拷贝者。 Coinbase 作为平台除了交易外还是资管、托管的收入,更像一个行业指标,而矿股是类似买一个比特币期权,但MARA也在拷贝微策略的做法。如果想稳、简单,能拿着住的话,那就简单买现货和ETF了。长期主义拿着住才是长治久安之策!投资要做到心安、眠安、家安!#Bitcoin #MicroStrategy #Coinbase #MarathonDigital