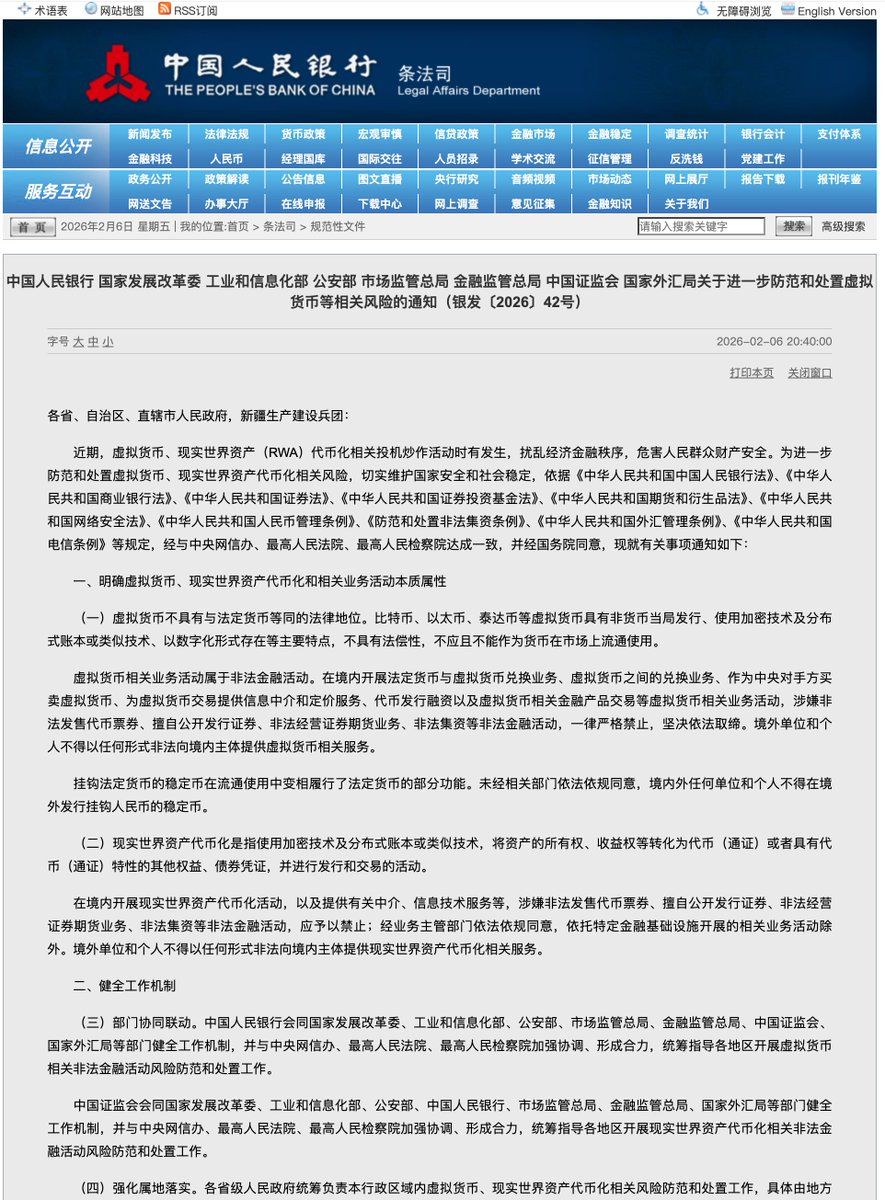

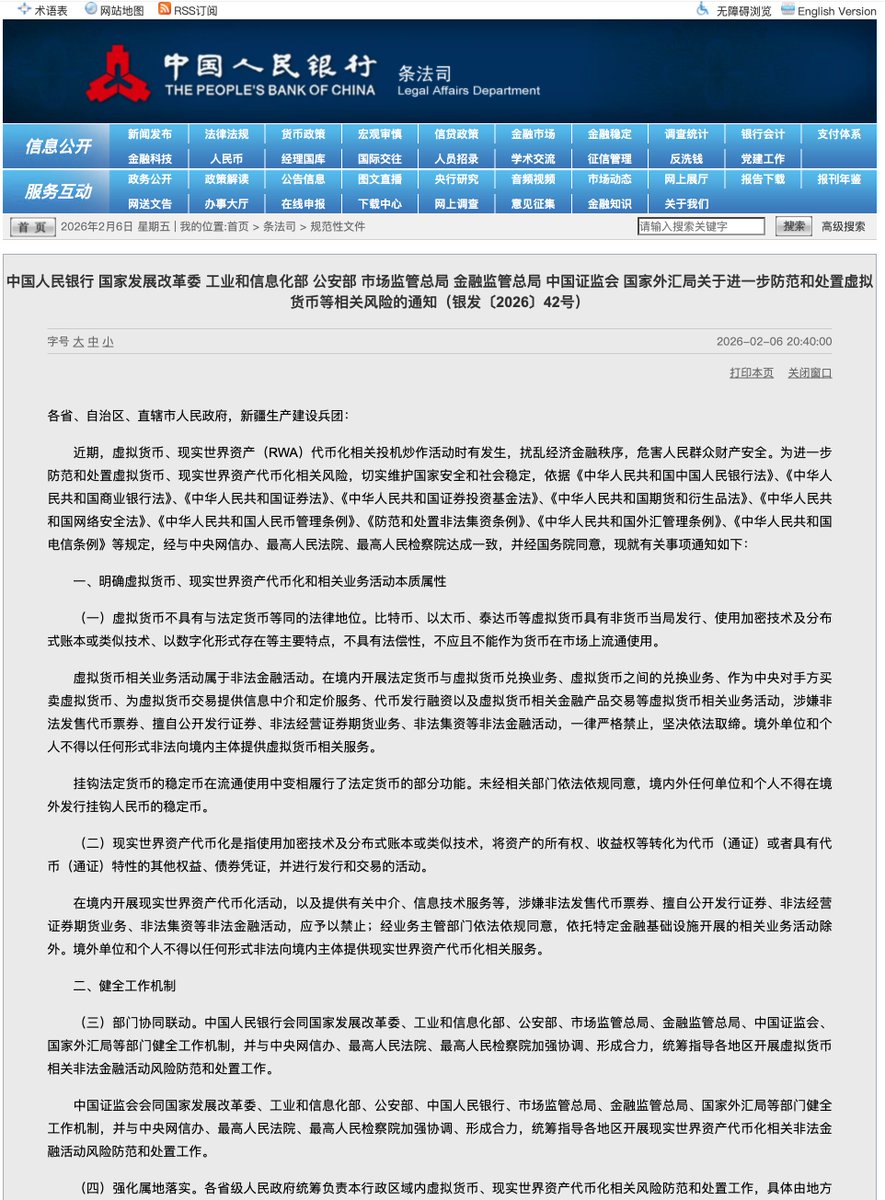

刚刚央行等八部委发布的这份通知可以说是时间敏感了,内容上再次明确了虚拟货币不具有与法定货币等同的法律地位。对在在境内开展虚拟货币相关业务活动属于非法金融活动,一律严格禁止的态度。

明确了人行负责牵头虚拟货币风险处置;证监会负责牵头RWA代币化风险处置的分工。

再次重申了境内人员主体不得在境内外发币的态度。

最后强调了任何单位或个人炒币风险自担,可以说简直冲着几天抄底的人来的,属于免责声明了吧。

https://t.co/tmsqdKIB4x

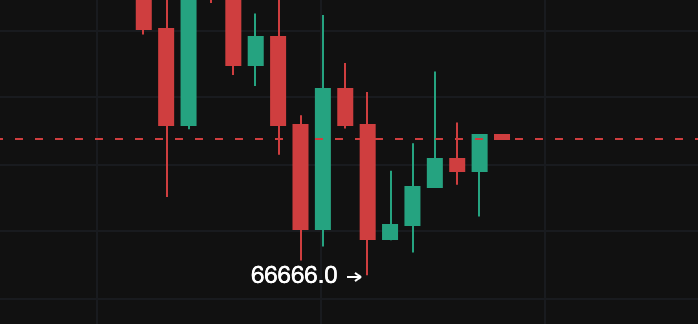

真的是“春劫行情”了,大饼就这样一点点钝刀子割肉下探消磨人的耐心,虽然还差100来u没破7,但真的还是看不到底部结构和抄底资金进场,唯一可以指望的可能就是插针上轮大牛前高69000后快速收回。如果69也彻底跌破,可能就要朝着65去了。

看了一圈外围市场,美股跌,金银跌,只有美元指数在涨,妥妥的流动性危机剧本了。

这种流动性危机可能是:

1. 5月美联储换帅前基本没有降息可能

2. 美股AI题材带头阶段性回调被迫补充保证金

3. 银行准备金低于3万亿打破心理平衡线

4. 美国政府部分停摆造成就业恶化

5. 地缘风险降低导致风险溢价回撤

6. 财政部Q1短债发行比例增大吸走流动性

等多重因素构成的,那么我们似乎可以简便的通过盯住美元指数何时开始走弱来判断行情反弹何时可能会到来。

退一万步说,即使2月一直不给力,3月过完春节流动性总还是会改善的,熬吧

市场这次其实已经把答案写在盘面上了。

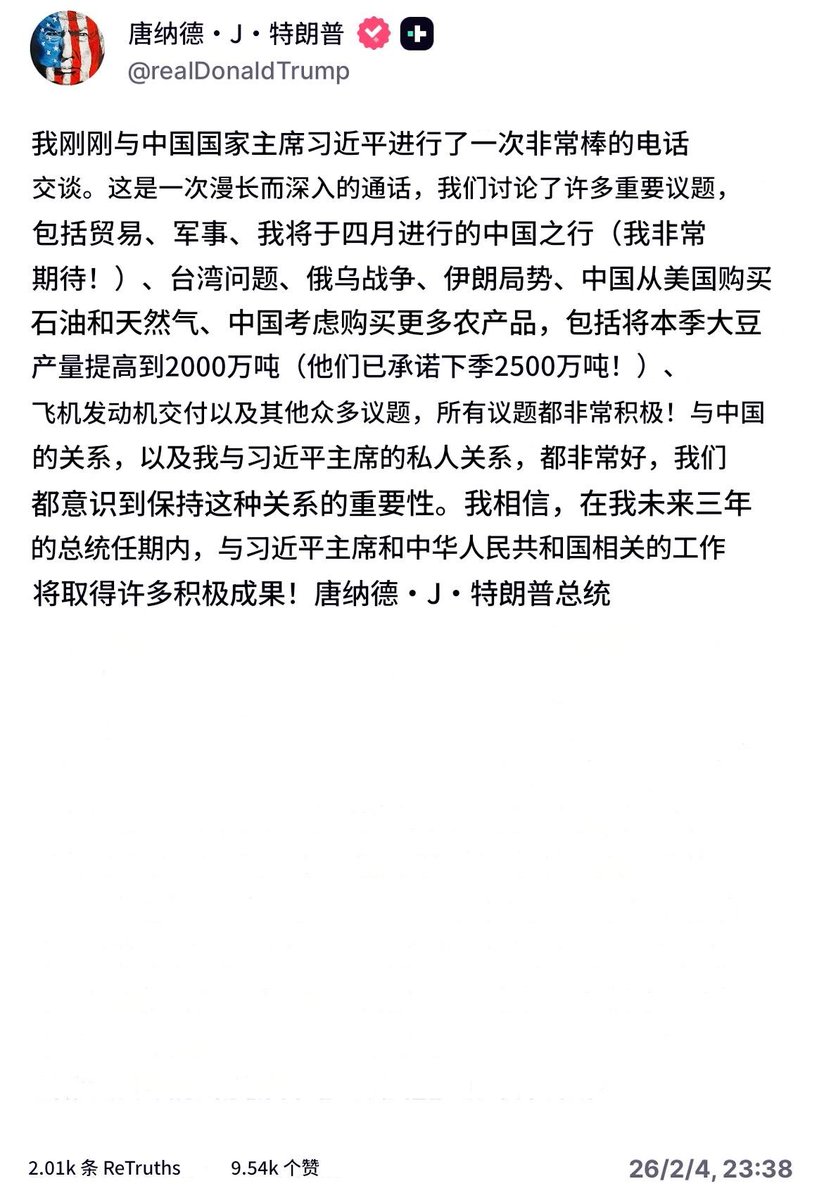

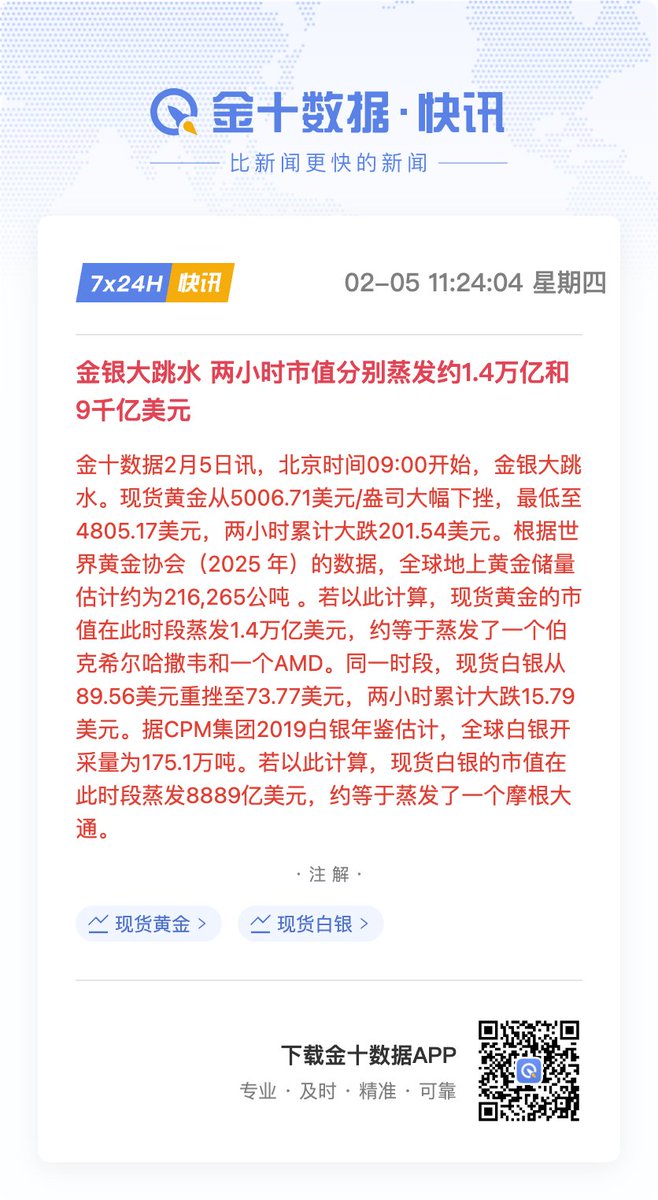

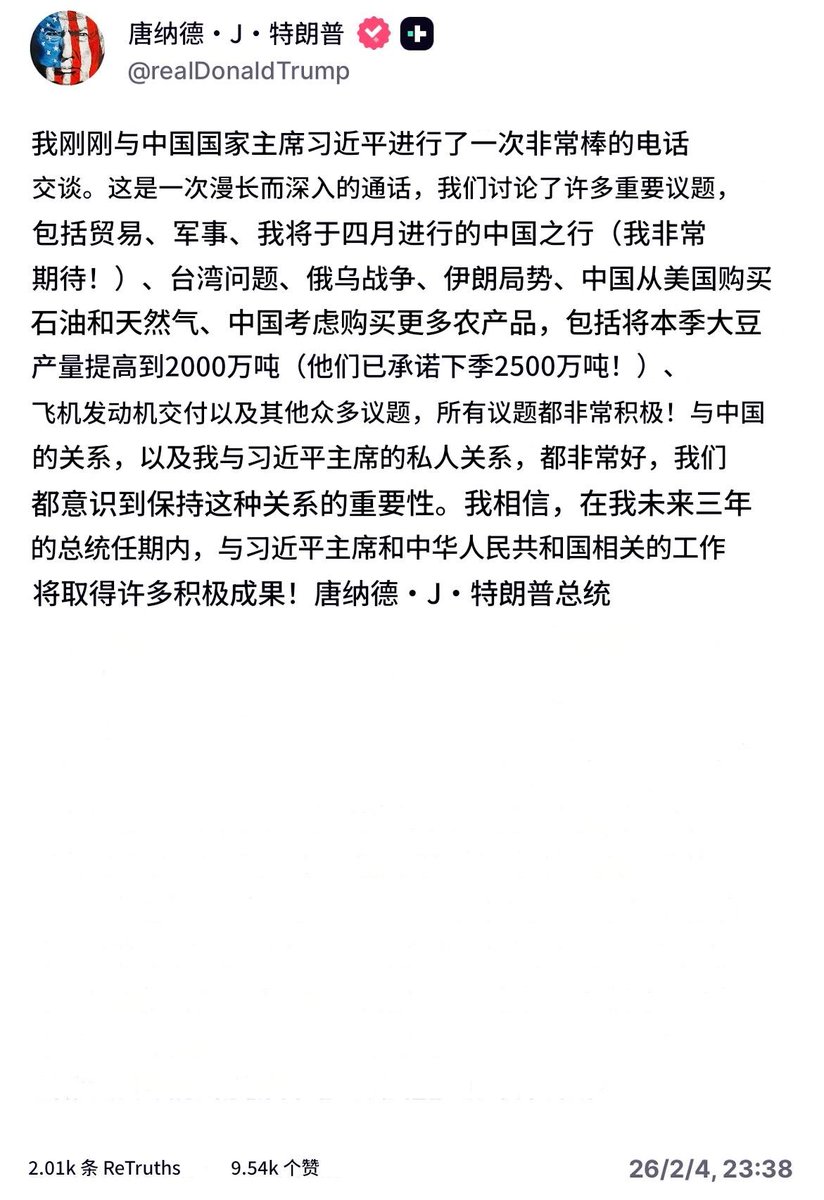

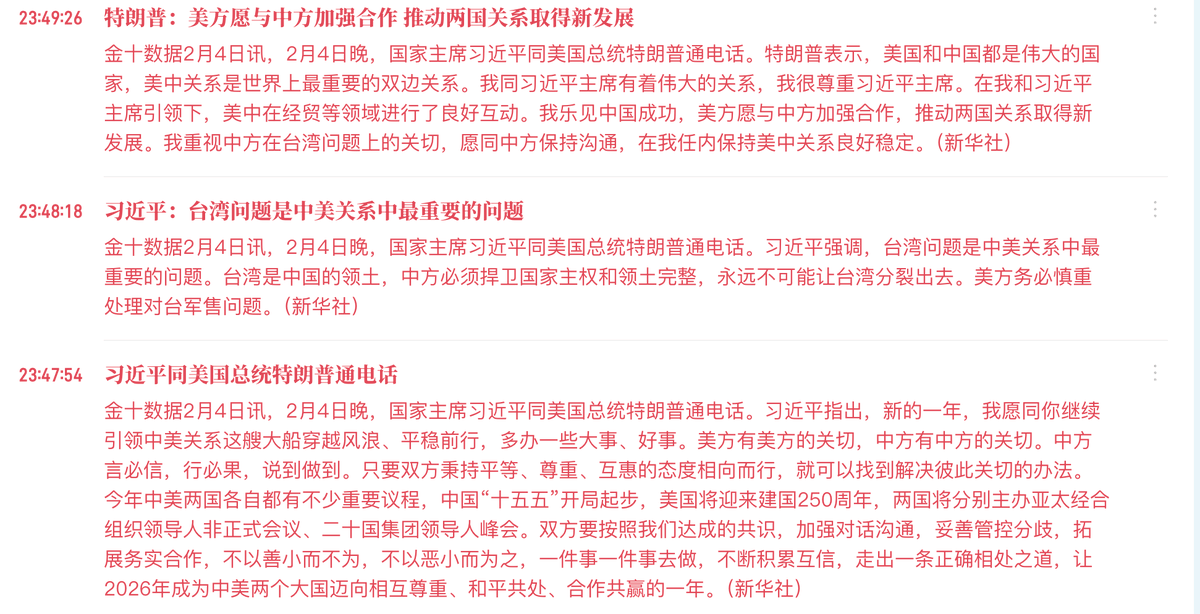

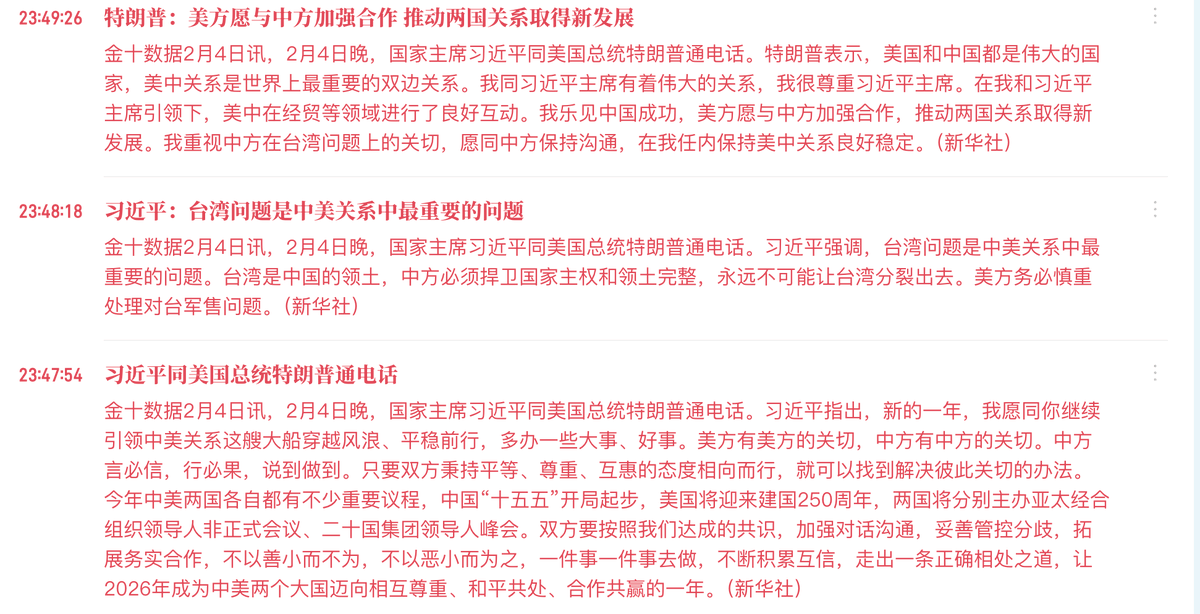

一个很容易被忽略、但极其关键的细节是:新华社发布习川通话公告的时间是 21:41,而就在这个时间点,黄金价格几乎是同步开始下跌的。不是事后解释,而是实时反应。

这就说明,市场对这次中美元首通话的解读非常明确——不是风险升级,而是地缘风险的边际降温。

如果市场认为台海或中东局势要走向失控,那黄金在 5100 一线面对的应该是突破,而不是掉头。但现实恰恰相反:价格在关键压力位选择了顺势回落,说明避险溢价正在被主动挤出。

把时间线往前拉,这个逻辑就更清楚了。

2 月 3 日,绍伊古光速访华;

随后,习普视频会晤,就二战成果、国际秩序和重大热点问题进行协调;

紧接着,习川通话,台湾问题被直接抬到“中美关系中最重要的问题”;

再然后,新华社确认通话的时间点,黄金当场转跌。

中俄、中美,上三常在极短时间内完成高密度沟通,本身就是一个强烈信号:这是在做风险管控,而不是战争动员。

在这样的背景下,再去看伊朗问题,其实答案已经呼之欲出。至少在短期内,伊朗方向打不起来的概率是显著上升的。不是因为矛盾消失了,而是因为失控型升级不符合任何一方的利益,而大国已经提前把“底线”对齐了。

黄金这波下跌,也并不是什么意外砸盘。地缘避险需求下降是基本面理由,而 5100 一线恰好又是前高与心理压力位,多头早已有兑现空间。宏观叙事给了方向,技术结构给了位置,时间点给了触发器,于是行情顺势走完这一段。

与此同时,另一条线已经悄然启动——市场开始定价“中美关系重新进入可交易状态”。

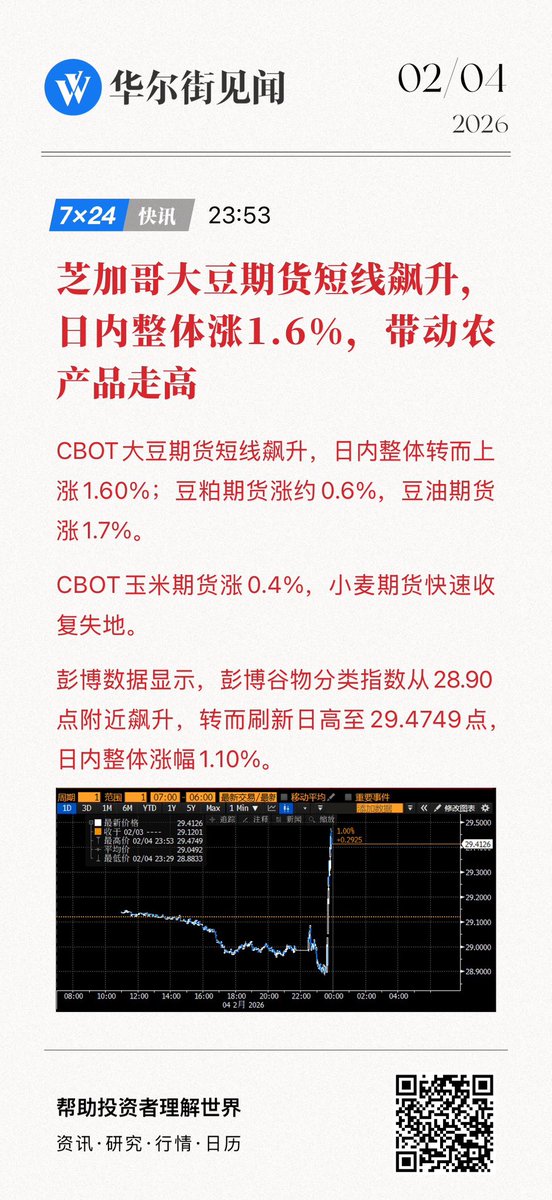

大豆的异动不是偶然。CBOT 大豆率先飙升,本质上是在提前押注:一旦台海风险边际降温,最先恢复的、也是最安全的交换筹码,一定是农产品。对川普来说,用贸易换稳定是极其划算的买卖:农产品、原油、矿物大单既能稳住红州基本盘,又能压通胀、提就业,为中期选举铺路;而对市场来说,只要这种交易“可能性”重新出现,就已经足够下注。

所以这可能并不是“台湾已经被交易”,而是台湾问题第一次被市场当成“可以谈、可以换、可以阶段性降温”的变量来定价。这本身,就是一个结构性变化。

风险没有消失,但失控风险正在被压低。

而在金融市场里,这一点,已经足够改变资产的运行方向了。

币圈活动真是密集,又到了香港共识大会的时间了,不过这次临近春节交通上可能有困难,看了下机票,去的话恐怕很难赶回家过年,所以就不去了。但还是感谢 @moonkimbinance 的邀请啊

佳佳太可爱了,LSP没忍住多看了两遍。

之前已经夸了好多遍这次OKX活动办得好,视频一放出来就不得不再夸一遍了。这么多嘉宾每个人聊得都不少,全放出来可能冗余信息过多,这么剪出来的话反而效果挺好。不愧是腾讯+芒果挖来的职业团队。😎

在那么多话题中,当下大家最关注的应该还是2026行情会怎么走吧。

不论上周的下跌是因为提名沃什还是上调保证金多杀多踩踏导致的都只是一时的。沃什大概率会先鹰后鸽,毕竟顺利的话(说不定国会遇阻)他还有三个月才能接任,川普贝森特现在可能也只是利用一下他的鹰声提前拉一下美元指数维护美元信用罢了。

等他就任后在保证中期选举的大背景下其实辗转腾挪空间非常有限,缩表的可能性更是微乎其微。现在的市场炒作更像是预期管理,只是我们对鲍师傅的端水太极很熟悉,对于这个新人比较陌生罢了。

但形势比人强,真就任后,相信沃什跟鲍威尔的施政策略不会相差太大,毕竟主席也只有一票,老FOMC票委们都还在呢,集体决策投票机制下大多数人的意见更重要一些。

而且很难想象沃什真的敢缩表从市场上抽走流动性,去年仅仅是美国政府停摆就让市场半死不活了,如果贸然缩表必然会造成流动性危机从而导致股债汇三杀,真到那时大饼可能就直线跳水了。

所以,基于对沃什为代表的市场先鹰后鸽预期变化判断,市场走势大概也是先跌后涨,大饼到74之后性价比就已经出来了,如果能再借着什么危机往6字头走走逼出恐慌盘就更好了。毕竟金融资本天然是嗜血的,那么逼出带血的筹码可能也具有其必然性。那么74开始建仓等下个牛市可能是当下最佳做法。