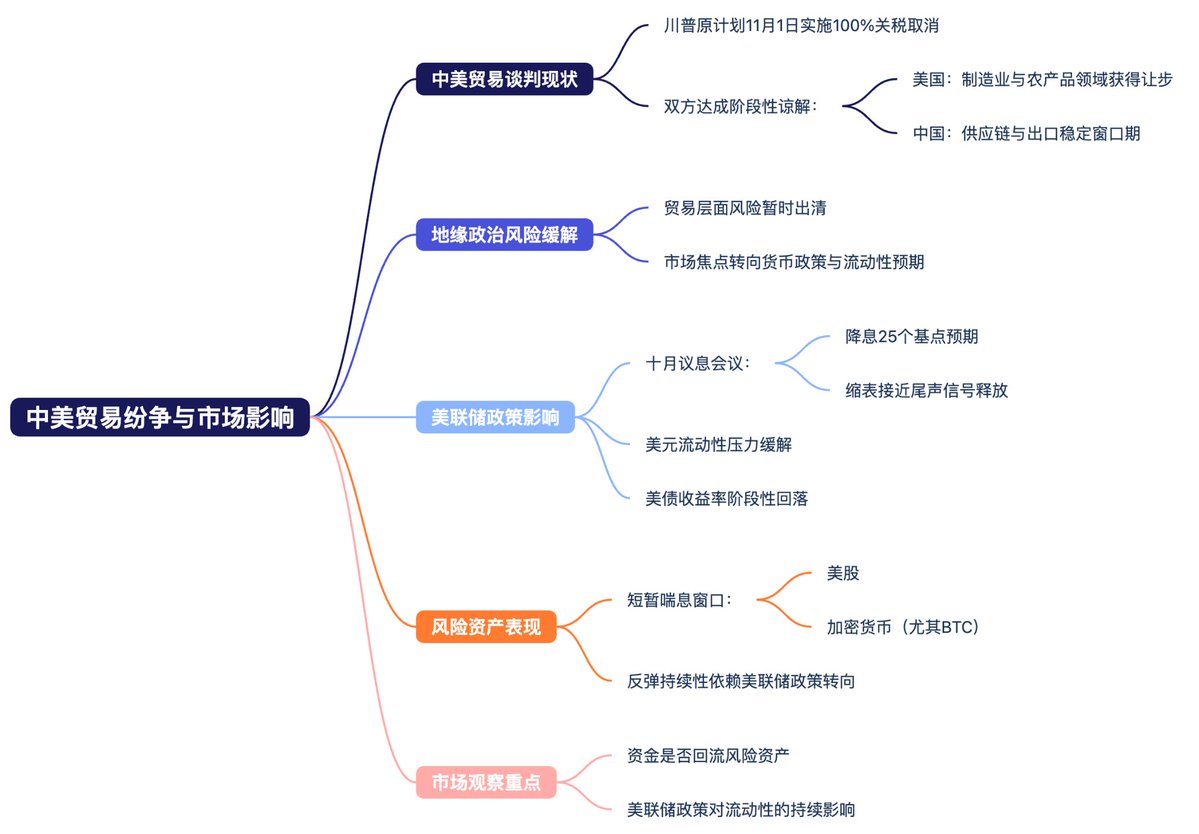

本来还挺担心中美的贸易纷争问题,但从本周的表现来看,应该是不用担心了,重点就是川普原计划在11月1日准备给中国额外的100%关税应该不会执行了,这就说明中美贸易谈判中已经满足了美国一定的需求,这也意味着贸易层面的风险暂时出清,中美双方在关税与进口配额上大概率达成了阶段性谅解,美国获得了在制造业与农产品领域的让步,中国则换取了对供应链与出口稳定的窗口期。

从市场角度看,这种有条件的缓和足以让资金重新聚焦在美联储的政策路径与流动性预期上,而非地缘政治的不确定性。接下来焦点会重新回到货币与资本层面,如果十月议息会议如预期降息25个基点并释放缩表接近尾声的信号,那么美元的流动性压力会进一步缓解,美债收益率可能阶段性回落。

风险资产将迎来短暂的喘息窗口,美股和加密货币尤其是BTC的反应会最直接。总的来说,中美谈判的缓和相当于把市场从地缘层面的风险中拉了回来,而美联储的政策转向则决定了这一轮反弹的持续性。真正要观察的,不是关税有没有取消,而是资金有没有重新回流到风险资产。

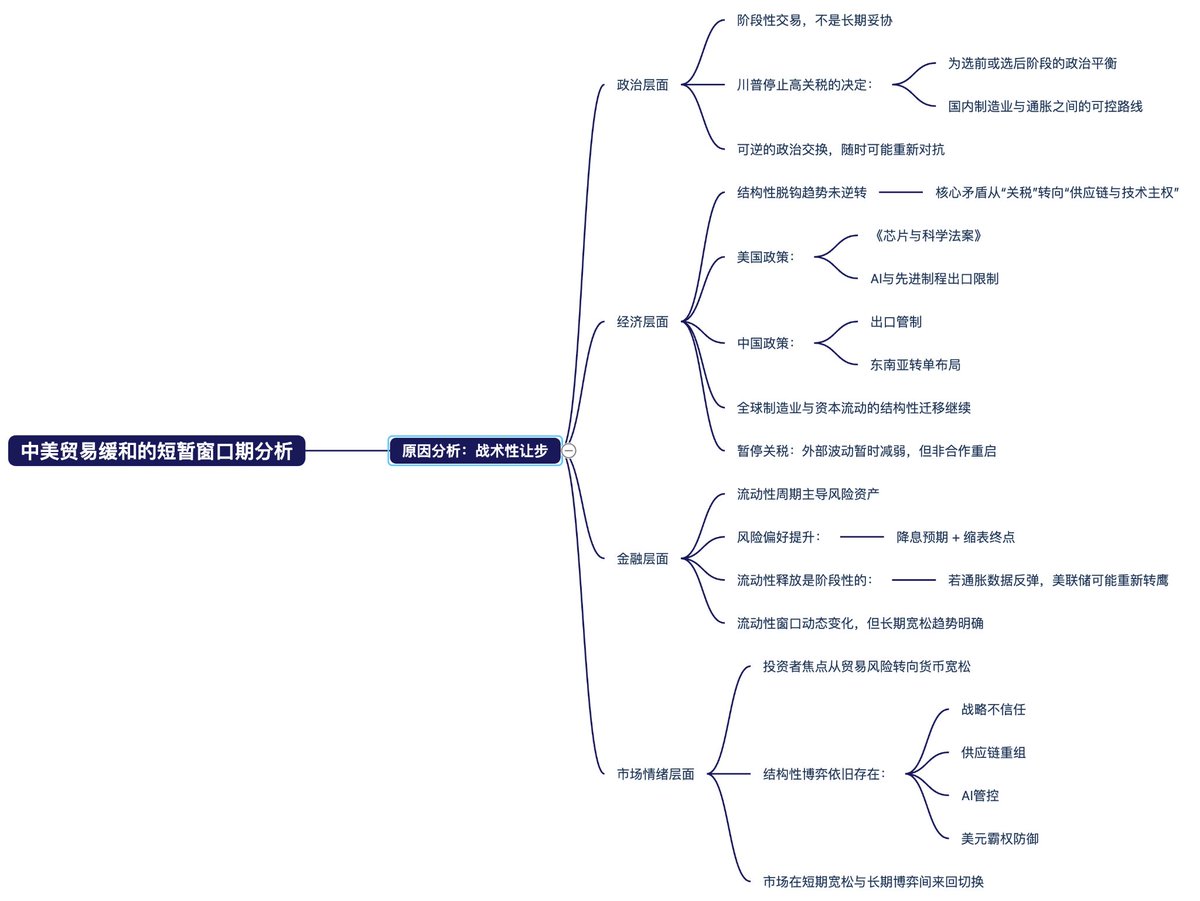

而之所以我会说是“短暂”的窗口期,是因为中美贸易缓和是战术性让步,而不是结构性和解。

1.政治层面,这是一次阶段性交易,不是长期妥协。川普停止对中国高关税的决定,本质上是为了兑现他在选前或选后阶段的政治平衡,他需要在国内制造业与通胀之间找到一条可控的路线,而不是彻底缓和中美关系。

这种暂停意味着双方暂时都有收获,但任何一方只要认为收益已足或舆论压力转向,随时可以重新启动对抗。本质来说这是一笔“可逆的政治交换”,不具备持续性。

2.经济层面,结构性脱钩趋势没有逆转,中美贸易的核心矛盾已经从“关税表面问题”转向“供应链与技术主权”上,无论是美国的《芯片与科学法案》、对AI和先进制程的出口限制,还是中国的出口管制、东南亚转单布局,都说明双方已经进入系统性分流。

暂停关税,只是让外部波动暂时减弱,但全球制造业和资本流动的结构性迁移还在继续。 所以,这次缓和更像是一种“喘息”,不是“重启合作”。

3.金融层面,流动性周期仍主导风险资产 市场当前的风险偏好提升,是在“降息预期+缩表终点”叠加的基础上形成的。 但这部分流动性释放是阶段性的,一旦11月或12月数据出现反弹。

比如通胀数据大幅上涨,美联储仍可能重新转鹰。 所以流动性窗口是动态的,而并不是必然会一定保持宽松的,当然宽松的大趋势是必然的。

4.市场情绪层面,投资者的焦点从贸易风险暂时移向货币宽松, 但中美之间的战略不信任、供应链重组、AI管控、美元霸权防御,这些结构性博弈依旧存在。 市场因此只能在短期宽松到长期博弈之间来回切换。

所以,这只是一个短暂的喘息窗口,而非周期性的拐点。中美之间的结构性矛盾依旧存在,全球供应链的迁移还在继续。真正决定市场方向的,仍然是美联储的流动性周期与政策博弈。

本文由 #Bitget | @Bitget_zh 赞助

来自推特

免责声明: 以上内容仅为作者观点, 不代表CoinNX的任何立场, 不构成与CoinNX相关的任何投资建议。