当支付遇上融资:我看懂了 Huma 和 PayFi 的野心

最近我一直在研究一个概念:PayFi。

刚开始听到这个词的时候,我以为又是一个"DeFi + 某某"的炒作概念。但当我深入了解之后,我意识到:这可能是加密世界里少数真正在解决实际问题的赛道。

而 Huma Finance,正是这个赛道里最值得关注的玩家。

PayFi 到底是什么?

先说清楚一件事:PayFi 不是「支付」,也不是传统的「资产抵押贷款」。

PayFi 的全称是 Payment Financing(支付融资),核心逻辑是:围绕支付的流动性融资,以可代币化、可验证的未来支付流/收入为抵押。

听起来有点绕?我举个例子你就明白了。

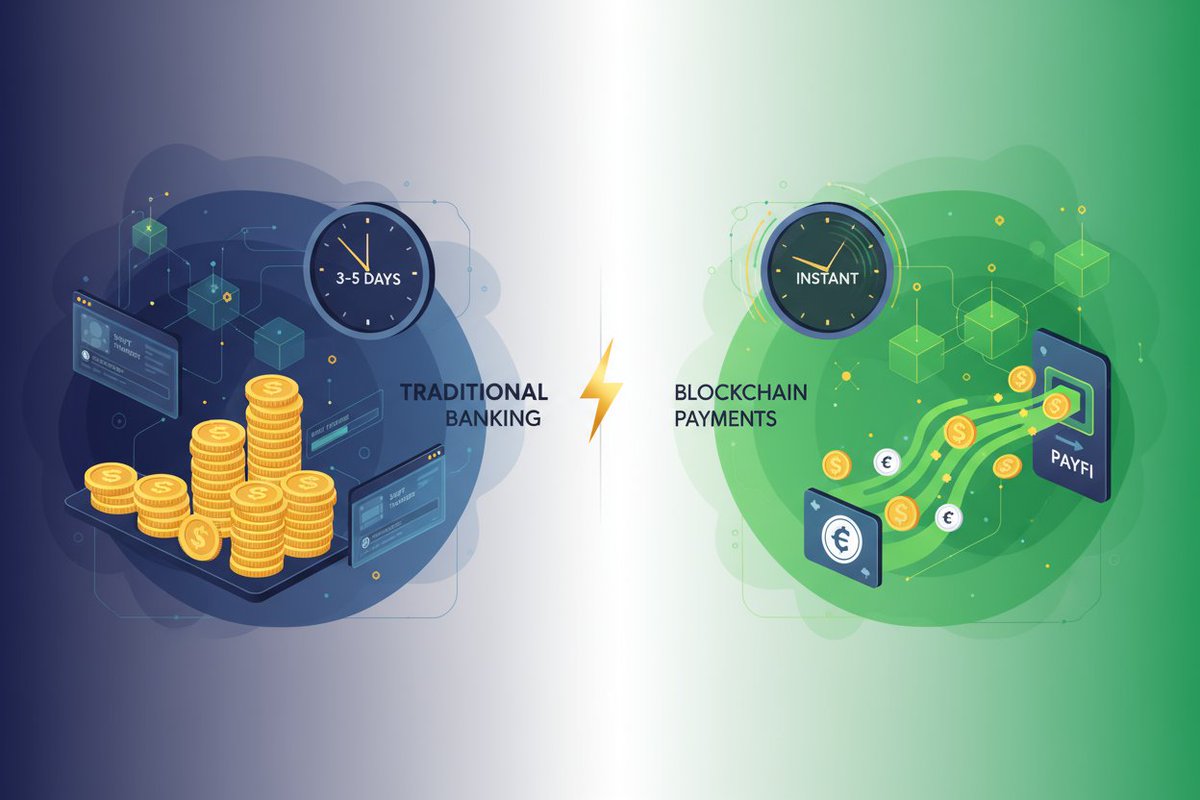

假设你是一家跨境支付公司,客户今天通过你的平台汇款 100 万美元到海外。但传统银行系统(SWIFT)需要 3-5 天才能完成结算。

这意味着什么?意味着你需要提前在目的地国家预存 100 万美元,才能让客户「当天到账」。

全球有多少这样的预存资金?4 万亿美元。

这 4 万亿美元就这样躺在各个账户里,不能投资、不能生息,只是为了「预防万一」。这就是传统支付系统的巨大低效。

PayFi 要做的,就是解决这个问题。

它让支付公司不需要预存资金,而是在需要的时候,从流动性池里借出稳定币(比如 USDC),完成支付,然后在几天后结算到账时还款。

这不是「消费贷」,也不是「抵押贷」,而是「流动性桥接」。

为什么 PayFi 是个大生意?

我看了一些数据,才意识到这个市场有多大。

信用卡市场:全球每年 16 万亿美元的交易量

跨境支付市场:每年 190 万亿美元

B2B 支付市场:预计到 2028 年达到 124 万亿美元

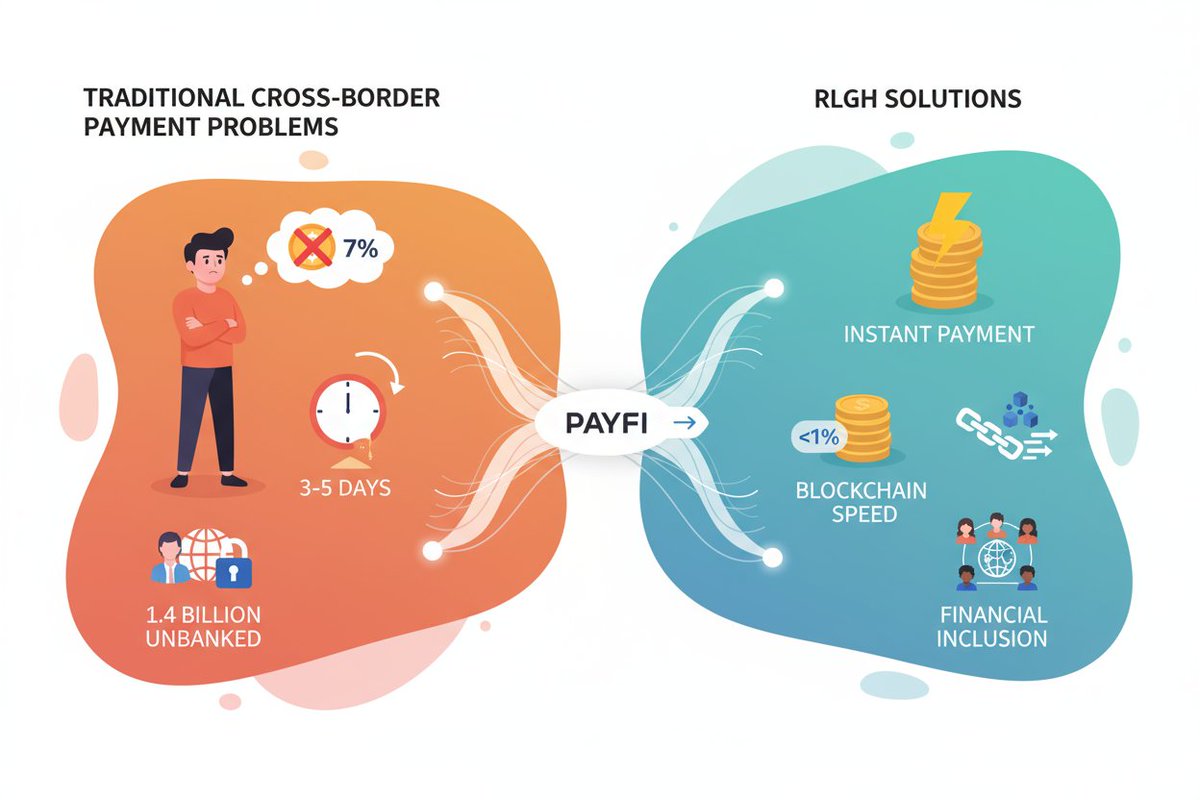

全球汇款依赖人口:每 7 个人中就有 1 个依赖跨境汇款

而这些市场都有一个共同的痛点:慢、贵、不透明。

跨境支付平均需要 3-5 天

汇款手续费全球平均 7%

14 亿人没有银行账户,无法享受金融服务

PayFi 的机会,就藏在这些低效里。

通过区块链和稳定币,PayFi 可以:

把 3-5 天的结算时间缩短到几分钟

把 7% 的手续费降到不到 1%

让没有银行账户的人也能参与全球金融系统

这不是「颠覆」,而是「升级」。

Huma:PayFi 赛道里的「隐形冠军」

在 PayFi 这个赛道里,Huma Finance 是我最看好的项目。

为什么?因为它做对了三件事。

第一件事:聚焦企业级客户,而不是散户

大部分 DeFi 项目都在做 C 端(面向个人用户)的借贷。但 Huma 不一样,它只服务持牌的支付机构和金融企业。

比如:

Arf:跨境支付流动性提供商

Rain:Web3 企业信用卡

Jia:B2B 支付解决方案

这些客户有几个共同特点:

有牌照、受监管

有真实的业务流水

有可验证的未来收入(应收账款)

Huma 不是在赌「个人信用」,而是在融资「已经发生的交易」。

这就像你不是借钱给一个陌生人去创业,而是借钱给一个已经签了订单、只是等着收款的商家。风险完全不在一个量级。

根据标普的数据,这类持牌支付机构的历史违约率低于 0.5%。而 Huma 自己的数据更夸张:处理了超过 60 亿美元的交易,零违约。

第二件事:高资本循环率,真实收益

Huma 的商业模式非常简单:借出稳定币,收取利息。

但关键在于:它的资本周转速度极快。

传统的 DeFi 借贷,资金可能要锁几个月甚至几年。但 Huma 的贷款周期平均只有 7 天。

这意味着什么?意味着同一笔钱,一年可以循环 50 次。

具体怎么算?

Huma 每天收取 6-10 个基点(0.06%-0.1%)的利息

年化收益率:10-20%

贷款周期:1-7 天

每年循环次数:约 50 次

举个例子:

你存入 10 万 USDC

每次借出 7 天,收益 0.5%(约 500 美元)

一年循环 50 次,总收益 2.5 万美元

年化收益率:25%

而且这个收益不是靠「挖矿」或「通胀激励」,而是来自真实的业务费用。

这就是为什么我说 Huma 是「真实收益」的典范。

第三件事:模块化架构,可扩展性强

Huma 提出了一个「六层 PayFi 堆栈」的概念,这个框架非常聪明。

1. 交易层(Transaction Layer)

基础区块链:Solana、Stellar、EVM 链

提供高吞吐量、低费用、快速结算

2. 货币层(Currency Layer)

稳定币:USDC、USDT、PYUSD 等

提供可编程的货币

3. 托管层(Custody Layer)

安全存储:Fireblocks、Coinbase Custody

确保资产安全

4. 合规层(Compliance Layer)

KYC/AML:Chainalysis、Elliptic

满足监管要求

5. 融资层(Financing Layer)

这是 Huma 的核心位置

提供信用评分、风险分级、流动性管理

6. 应用层(Application Layer)

具体的支付和信贷产品

跨境汇款、B2B 支付、贸易融资等

这个架构的好处是:每一层都可以独立发展,互相组合。

就像互联网的 OSI 模型一样,Huma 的 PayFi 堆栈让不同的参与者可以在不同的层次上创新,而不需要重新发明轮子。

Huma 的两个产品:机构版 vs 零售版

Huma 有两个产品线,分别服务不同的用户群体。

Huma Institutional(机构版)

目标用户:机构投资者、专业投资者

特点:

需要 KYC/KYB 认证

最低存款:10 USDC

提供高级和初级两种份额(Senior/Junior Tranche)

高级份额:低风险、低收益、优先偿付

初级份额:高风险、高收益、承担首亏

锁定期:3 个月或 6 个月

收益:根据不同池子和份额,10-20% APY

适合人群:愿意做尽调、追求高收益、能承受流动性限制的专业投资者

Huma 2.0(零售版)

目标用户:散户、小额投资者

特点:

无需 KYC

最低存款:1 USDC

两种模式:

Classic 模式:10% APY + 少量 Feathers 积分

Maxi 模式:0% APY + 大量 Feathers 积分

Feathers 积分可以兑换成 HUMA 代币

锁定期:可选(无锁定、3 个月、6 个月)

流动性:可以随时在 Jupiter/Meteora 上交易 PST/mPST 代币

适合人群:追求简单、低门槛、愿意用收益换代币的散户

截至 2025 年 7 月 30 日,Huma 2.0 池子里有 7836 万 USDC,分布相对均衡:

Classic 模式:42%

Maxi 模式:46%

其他锁定期:12%

数据说话:Huma 的增长轨迹

我最喜欢看数据,因为数据不会说谎。

根据 Huma 的 Dune 仪表盘:

累计融资额:23 亿美元

总交易量:45 亿美元

零违约记录:处理了 60 亿美元交易,0 违约

月度增长:2024 年月度融资额从 6300 万美元增长到 1.36 亿美元,增长 116%

而且 Huma 还在快速扩张:

12 个活跃借贷池:6 个在 Solana,2 个在 Polygon,2 个在 Celo,1 个在 Stellar,1 个在 Scroll

多链部署:支持 Solana、Stellar、EVM 兼容链

这不是「概念验证」,而是真正的产品市场匹配(PMF)。

为什么我看好 PayFi 和 Huma?

说实话,我在加密世界里见过太多「看起来很美」的项目。

但 PayFi 和 Huma 不一样,它们解决的是真实的问题:

1. 市场够大

全球支付市场:数百万亿美元

4 万亿美元的预存资金等待被释放

2. 痛点够痛

跨境支付慢、贵、不透明

14 亿人没有银行账户

3. 解决方案够实际

不是「颠覆」,而是「升级」

利用区块链和稳定币提高效率

4. 商业模式够清晰

真实收益,不靠通胀激励

高资本循环率,可持续增长

5. 团队够强

创始人来自 Google、Meta、EarnIn

有真实的支付和金融科技经验

6. 数据够硬

23 亿美元融资额

45 亿美元交易量

零违约记录

最后说一句

当我第一次听说 PayFi 的时候,我以为这又是一个「概念炒作」。

但当我深入研究之后,我发现:这可能是加密世界里少数真正在创造价值的赛道。

因为它不是在「重新发明货币」,也不是在"颠覆金融系统",而是在用新技术解决旧问题。

而 Huma,正是这个赛道里最务实、最专业、最有潜力的玩家。

它不追求短期的 TVL 排名,不靠补贴吸引用户,而是踏踏实实地服务企业级客户,积累真实的业务数据,构建可持续的商业模式。

这才是我真正看好的项目。

如果你也相信「真实收益」比「通胀激励」更有价值,如果你也相信"解决实际问题"比"炒作概念"更重要,那么 PayFi 和 Huma,值得你认真研究。

@humafinance @DrPayFi @jcmeowjc

来自推特

免责声明: 以上内容仅为作者观点, 不代表CoinNX的任何立场, 不构成与CoinNX相关的任何投资建议。