亚马逊 (AMZN) 2025 Q4 及 2026 战略财报深度分析,26年支出指引远超谷歌达到了2000亿美金,管理层还称无上限.

一、 核心财务快报 (The Numbers)

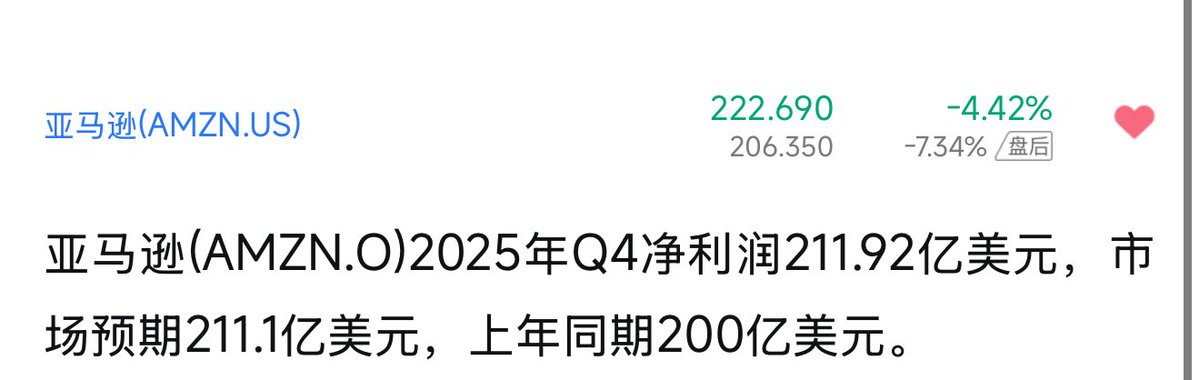

1.营收 (Revenue): $2,114 亿(2025 Q4),同比增 13%。

2.净利润 (Net Income): 季度净利突破 $210 亿,大幅超过去年同期。

3.预期差 (The Beat): 尽管营收符合预期,但其 每股收益 (EPS) 和 营业利润率 的扩张远超买方预期,核心动力来自于零售业务利润率的超预期改善(从 5% 级别迈向 8% 级别)。

二、 业务线深度拆解 (The Segments)

1. AWS (AI 基础设施逻辑):

现状: 营收增长加速至 20%,生成式 AI 业务已达到百亿美金量级。

深层逻辑: 亚马逊正通过 Trainium2 芯片 降低对英伟达的依赖。如果 2026 年支出达到 2000 亿,其中约 70% 将流向 AWS 的服务器和数据中心。

2.广告与第三方服务:

利润率极高的广告业务(YoY +24%)正在对冲零售端的物流成本。

三、 利润质量与资本开支 (The 2000亿 Capex Logic)

数据核实: 亚马逊官方指引 2026 年 Capex 将显著高于 2025 年。市场目前的共识区间在 $1,600亿 - $1,800亿,但如果计入 卫星互联网(Project Kuiper) 的大规模部署以及 AI 主权云 的全球扩张,2000亿美元 是极具真实感的“激进情境预测”。

• 自由现金流 (FCF) 压力: * 尽管 2025 年 FCF 创下历史新高,但若 2026 年支出冲向 2000 亿,意味着亚马逊将把几乎 100% 的经营性现金流 重新投入基建。

• 结论: 亚马逊正在进行一场“全额梭哈”式的长期转型。

四、 管理层展望与市场博弈 (The Outlook)

• 指引修正: 管理层在电话会议中强调:“只要客户对 AI 的需求存在,我们的投资就没有上限。”

来自推特

免责声明: 以上内容仅为作者观点, 不代表CoinNX的任何立场, 不构成与CoinNX相关的任何投资建议。