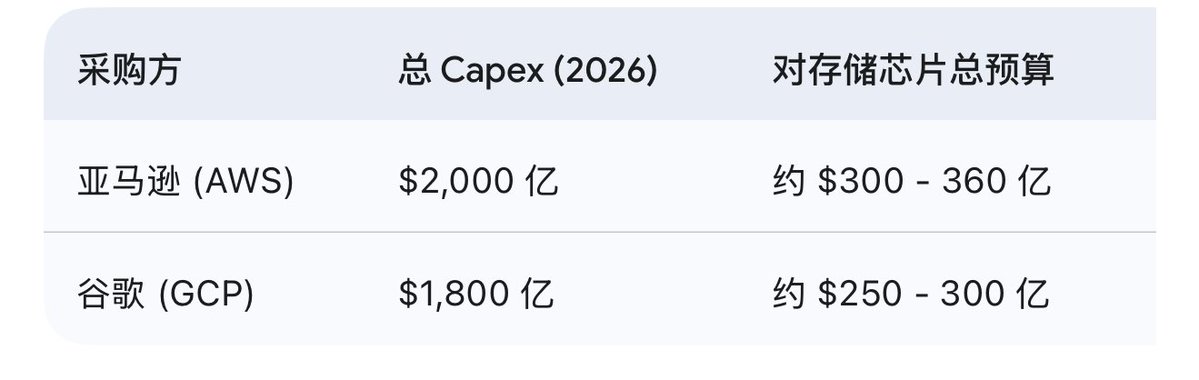

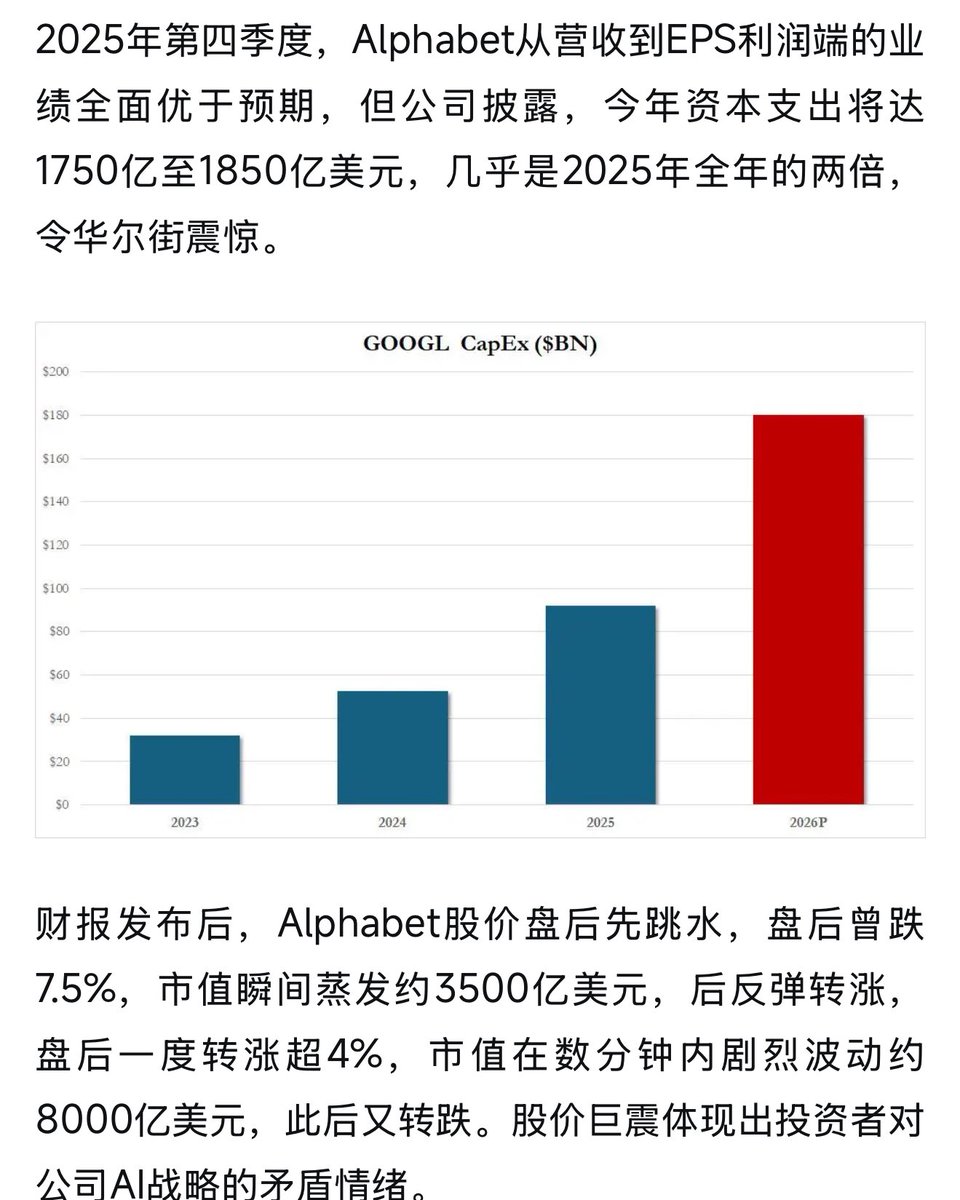

亚马逊 & 谷歌:对南韩两强(三星/海力士)支出预计 (2026F)

1. 核心支出数据快报 (Estimated Spending)

基于 AI 服务器成本结构中存储价值量翻倍的逻辑,2026 年两巨头的采购规模估算如下:

亚马逊存储支出:300-360亿美金

谷歌存储支出:250-300亿美金.

关键变数: 2026 年初,由于 HBM 产能极其短缺,亚马逊和谷歌的采购负责人被爆出“长租韩国酒店”以寻求签下 3-5 年的长期供应协议(LTA),这可能导致实际支出超出预算。

2. 业务线深度拆解 (Segment Breakdown)

SK 海力士 (海力士):AI 溢价的绝对受益者

谷歌逻辑: 谷歌的 TPU v7 架构对 HBM 的带宽要求极高。海力士作为 HBM3E 的一号供应商,占据了谷歌 AI 加速器存储需求的 60% 以上。

亚马逊逻辑: 亚马逊的 Trainium 2 芯片正在大规模起量,海力士为其定制了专用 HBM。

利润质量: 海力士在 2026 年 1 月将 HBM3E 报价上调了 20%,两巨头为了“保量”几乎全盘接受。

三星:全能补位与 NAND 霸主

NAND/SSD 需求: 亚马逊 2000 亿支出中很大一部分用于数据中心扩建,三星在 企业级 SSD (eSSD) 领域的统治力不可替代,预计拿下两家超过 50% 的闪存订单。

HBM 追赶: 三星虽然在 HBM3E 进度上略慢于海力士,但凭借巨大的产能储备,在“通用型 DRAM(DDR5)”短缺潮中,成为了两巨头的保底供应商。

3. 供应链博弈:2026 的“预期差” (The Strategic Shift)

从“按需购买”到“长租抢货”:

往年存储属于周期品,巨头倾向于压价。但 2026 年,由于 HBM 挤占了通用 DRAM 产能,导致传统服务器内存价格飙升(Q1 报价单季涨 60%-70%)。

预期差: 亚马逊 2000 亿开支中,原本预留给存储的资金可能面临 50 亿美元以上 的超支缺口,这部分利润将直接从亚马逊的报表流向海力士和三星。

自研芯片的影响:

谷歌和亚马逊都在加大自研 ASIC(TPU/Trainium)。这意味着他们对存储的要求不再是“标准化”,而是“定制化”。海力士通过这种深度绑定,正从“供应商”变成“联合开发商”。

4. 总结:看多/看空的逻辑支点

看多存储端(三星/海力士):

巨头们 3800 亿的总 Capex 是存储行业的强力托底。只要 AI 军备竞赛不停止,存储芯片就是最硬的通货。

看空支出端(亚马逊/谷歌):

如此庞大的芯片支出意味着这两家巨头在 2026 年的毛利率将承受巨大压力。折旧费用的激增可能导致其 GAAP 利润在下半年出现环比下滑。

提炼结论: 2026 年,亚马逊和谷歌将合计向这两家韩国巨头贡献约 $500 - 650 亿 的营收。

以上为gemini的ai结论,我个人看好海力士三星,但是也看好谷歌,不看好亚马逊.谷歌自家ai和服务器,以及原产品之间业务闭环,自带ai飞轮.

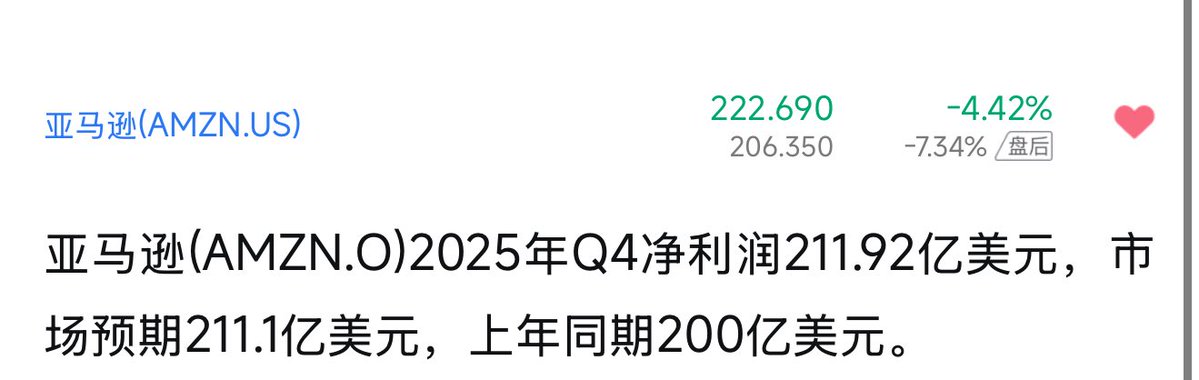

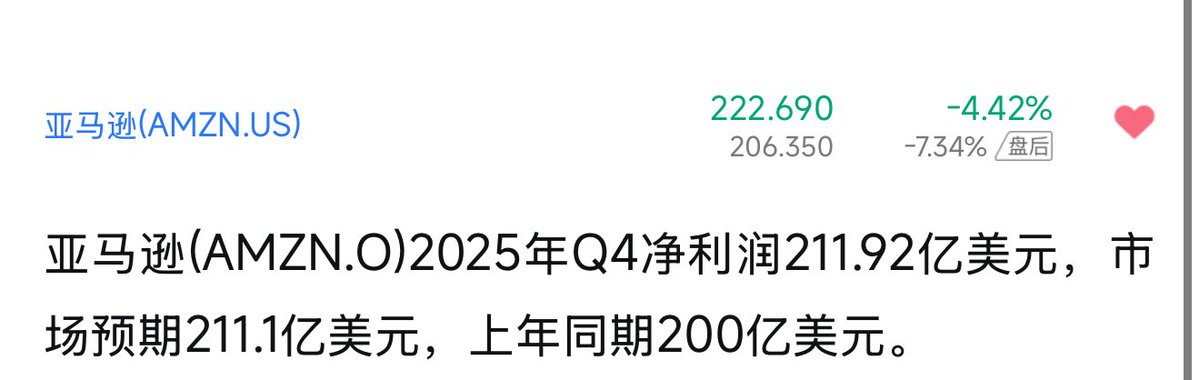

亚马逊 (AMZN) 2025 Q4 及 2026 战略财报深度分析,26年支出指引远超谷歌达到了2000亿美金,管理层还称无上限.

一、 核心财务快报 (The Numbers)

1.营收 (Revenue): $2,114 亿(2025 Q4),同比增 13%。

2.净利润 (Net Income): 季度净利突破 $210 亿,大幅超过去年同期。

3.预期差 (The Beat): 尽管营收符合预期,但其 每股收益 (EPS) 和 营业利润率 的扩张远超买方预期,核心动力来自于零售业务利润率的超预期改善(从 5% 级别迈向 8% 级别)。

二、 业务线深度拆解 (The Segments)

1. AWS (AI 基础设施逻辑):

现状: 营收增长加速至 20%,生成式 AI 业务已达到百亿美金量级。

深层逻辑: 亚马逊正通过 Trainium2 芯片 降低对英伟达的依赖。如果 2026 年支出达到 2000 亿,其中约 70% 将流向 AWS 的服务器和数据中心。

2.广告与第三方服务:

利润率极高的广告业务(YoY +24%)正在对冲零售端的物流成本。

三、 利润质量与资本开支 (The 2000亿 Capex Logic)

数据核实: 亚马逊官方指引 2026 年 Capex 将显著高于 2025 年。市场目前的共识区间在 $1,600亿 - $1,800亿,但如果计入 卫星互联网(Project Kuiper) 的大规模部署以及 AI 主权云 的全球扩张,2000亿美元 是极具真实感的“激进情境预测”。

• 自由现金流 (FCF) 压力: * 尽管 2025 年 FCF 创下历史新高,但若 2026 年支出冲向 2000 亿,意味着亚马逊将把几乎 100% 的经营性现金流 重新投入基建。

• 结论: 亚马逊正在进行一场“全额梭哈”式的长期转型。

四、 管理层展望与市场博弈 (The Outlook)

• 指引修正: 管理层在电话会议中强调:“只要客户对 AI 的需求存在,我们的投资就没有上限。”

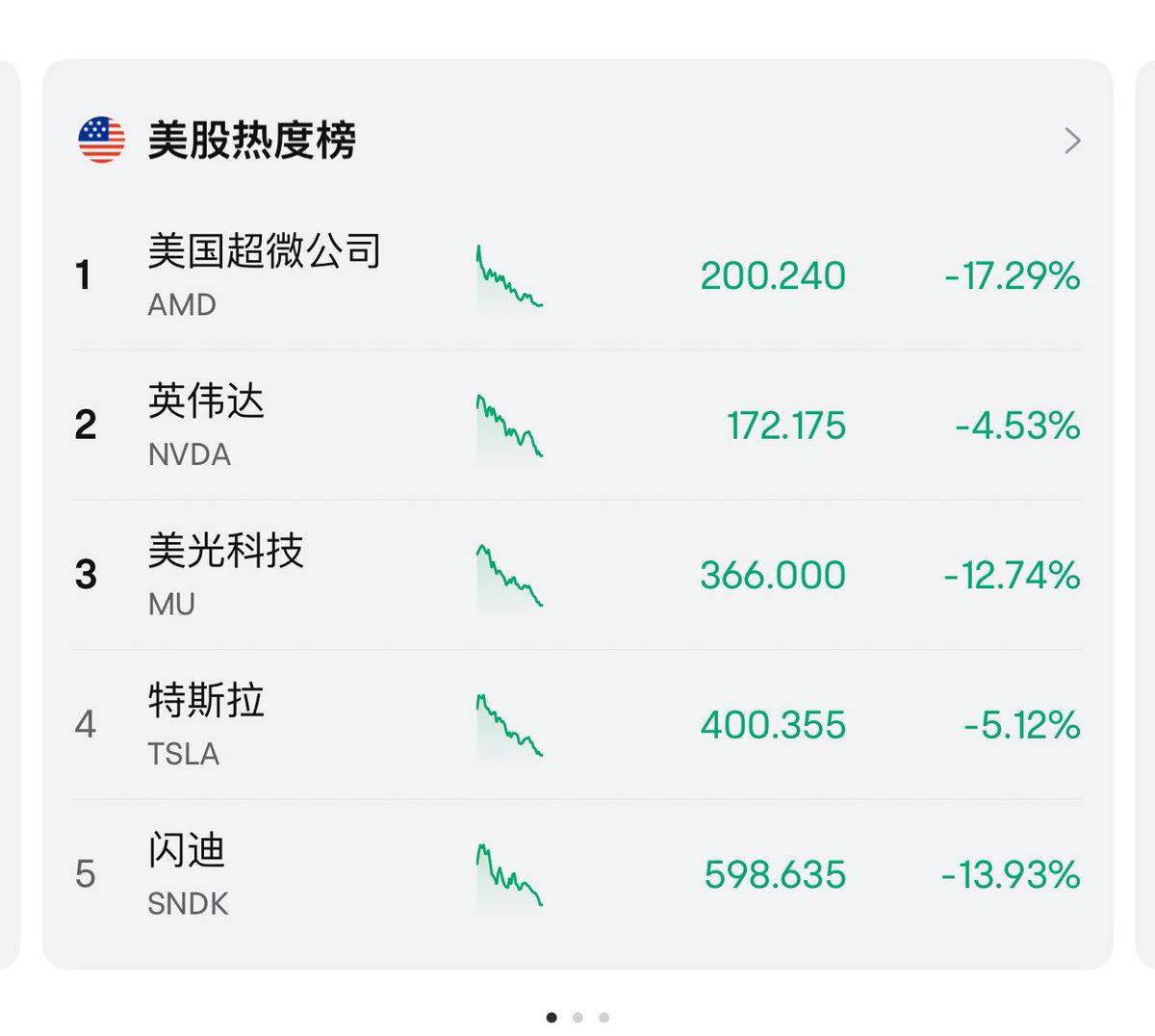

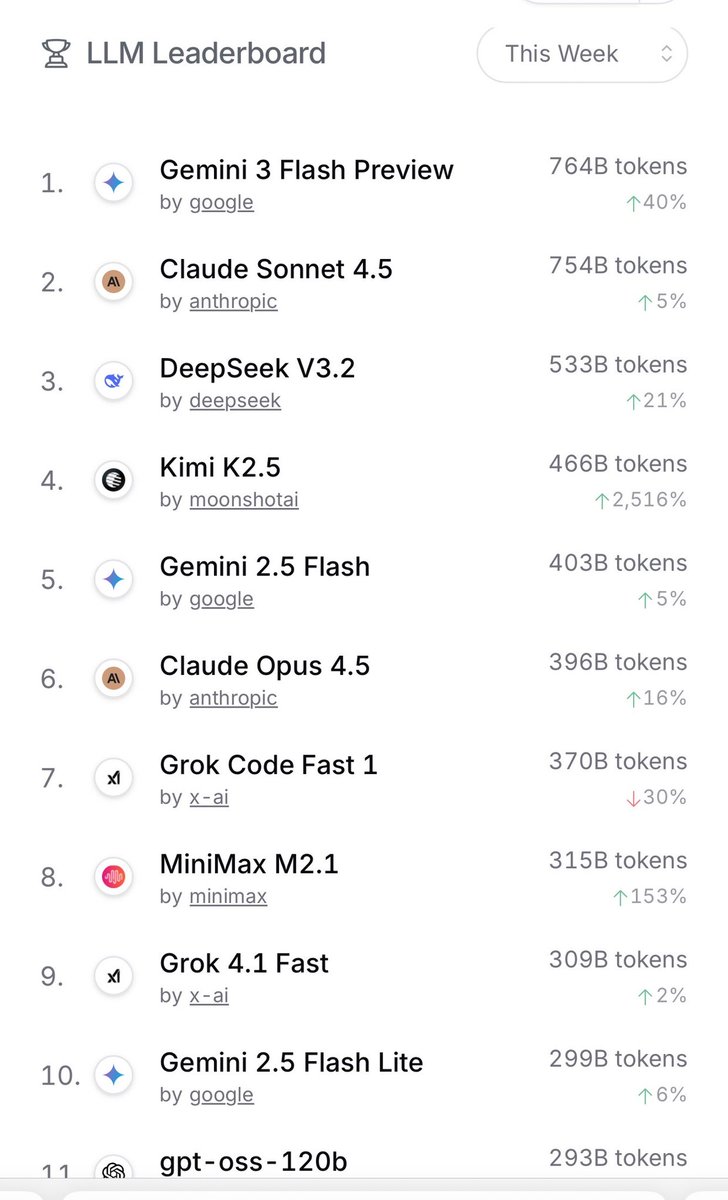

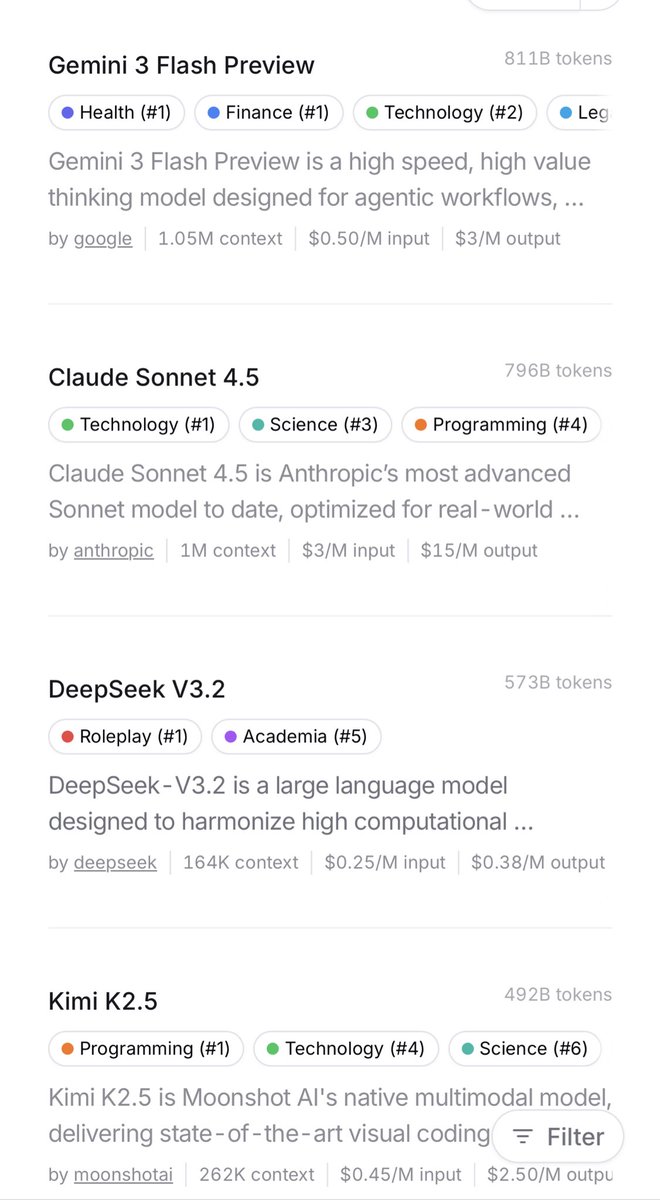

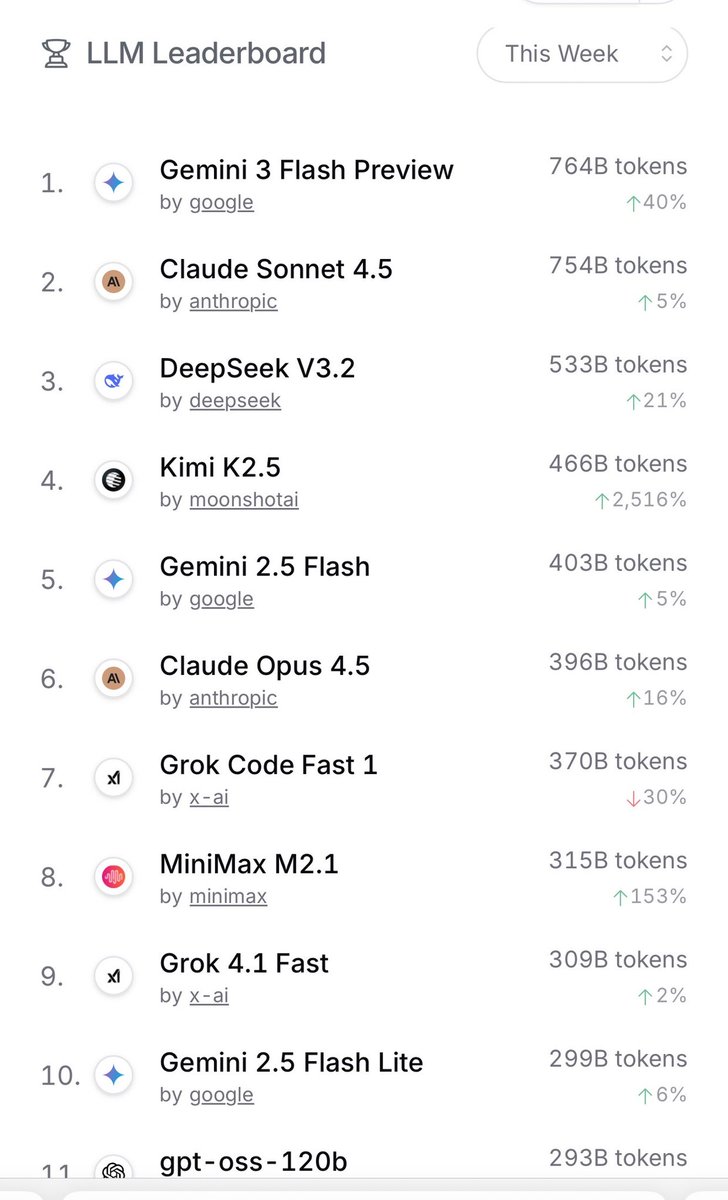

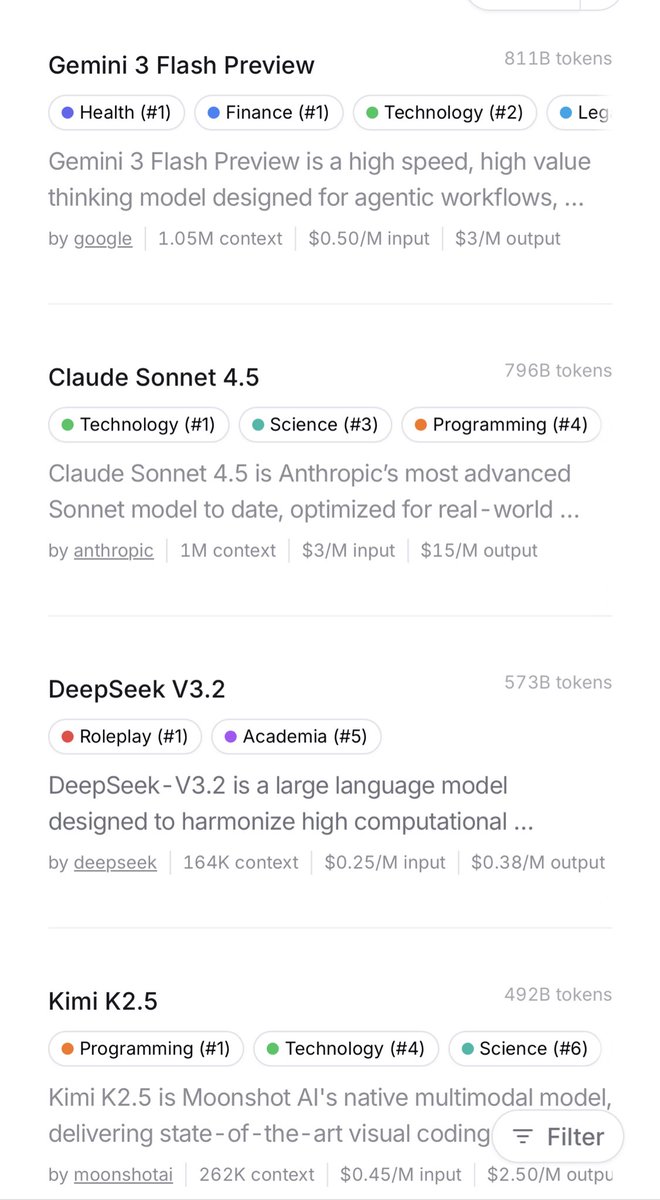

在OpenRouter上的排行榜上显示,kimi2.5最近token消耗量暴增25倍!据称海外收入已经超过国内.

榜单中gpt的第一个身影仅出现在第11名.

token消耗前俩名被Claude和Gemini牢牢统治,断层领先其他模型.

在api的费用上,Claude输入3美金,输出高达15美金.即便如此昂贵,Claude在开发者用量中依旧占据绝对统治地位.

对国内的kimi来说,这个数据产生的收入极其可观,

对应到kimi的算力卡商存储卡商可能业绩也要麻了.

https://t.co/qAmlRWTXuh

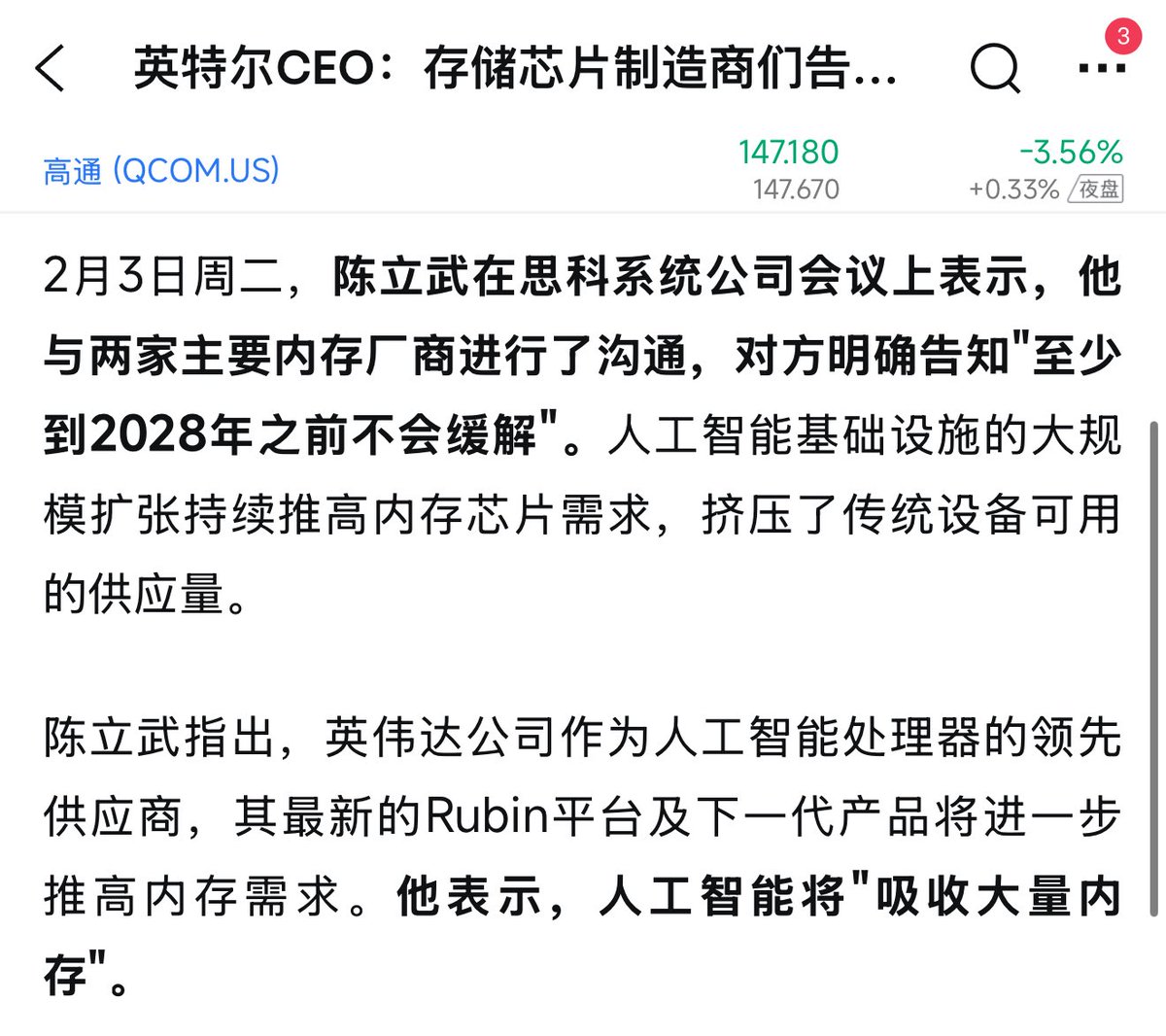

这些大厂ceo可能都还没意识到agent普及会带来什么变化,说28年缓解都完全太早了.

我们可以想象成跟个人电脑一样,

你可以只用一块gpu,cpu,但是日积月累你可能需要很多块存储卡,现在这个阶段所有人都保守来,现在的ai没有太强的自主性,你问什么它回答什么,制造数据的速度还不是非常快.

一旦ai普及过渡到agent阶段,那速度可能远超人类制造数据速度的百万倍,完全的自主性,无眠无休.

可能超越人类百倍千倍的输入速度,不断电不停止,单日的总输入输出量将会是现有人类的百万倍不止.

他们这些ai巨头老板还在以现在常规的一问一答形式的ai对话形式的来计算存储需求,

实际从开源agent助手clawdbot出现那刻开,最近几年的存储需求都要开始被重估.

你用gpt,用deepseek或者豆包gemini,他的存储需求在你短暂的一问一答后就结束了.

clawdbot这种agent助手则完全不是,在你下达任务后,无眠无休24小时狂干,直到你上去检验满意为止.

这二者中间的数据量是天壤之别,唯一限制存储的就是物理世界的存储产能和与ai相匹配的电力了.

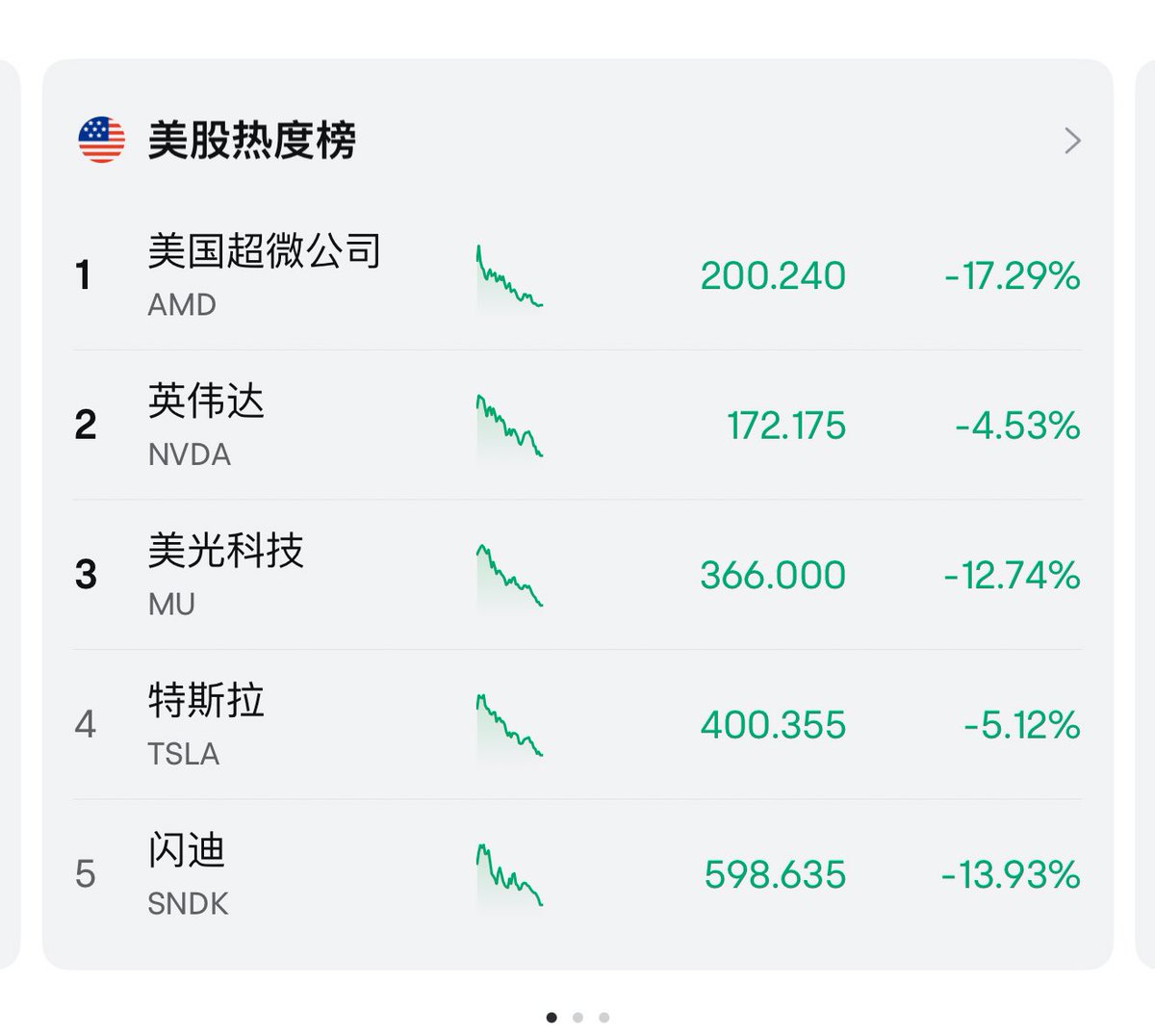

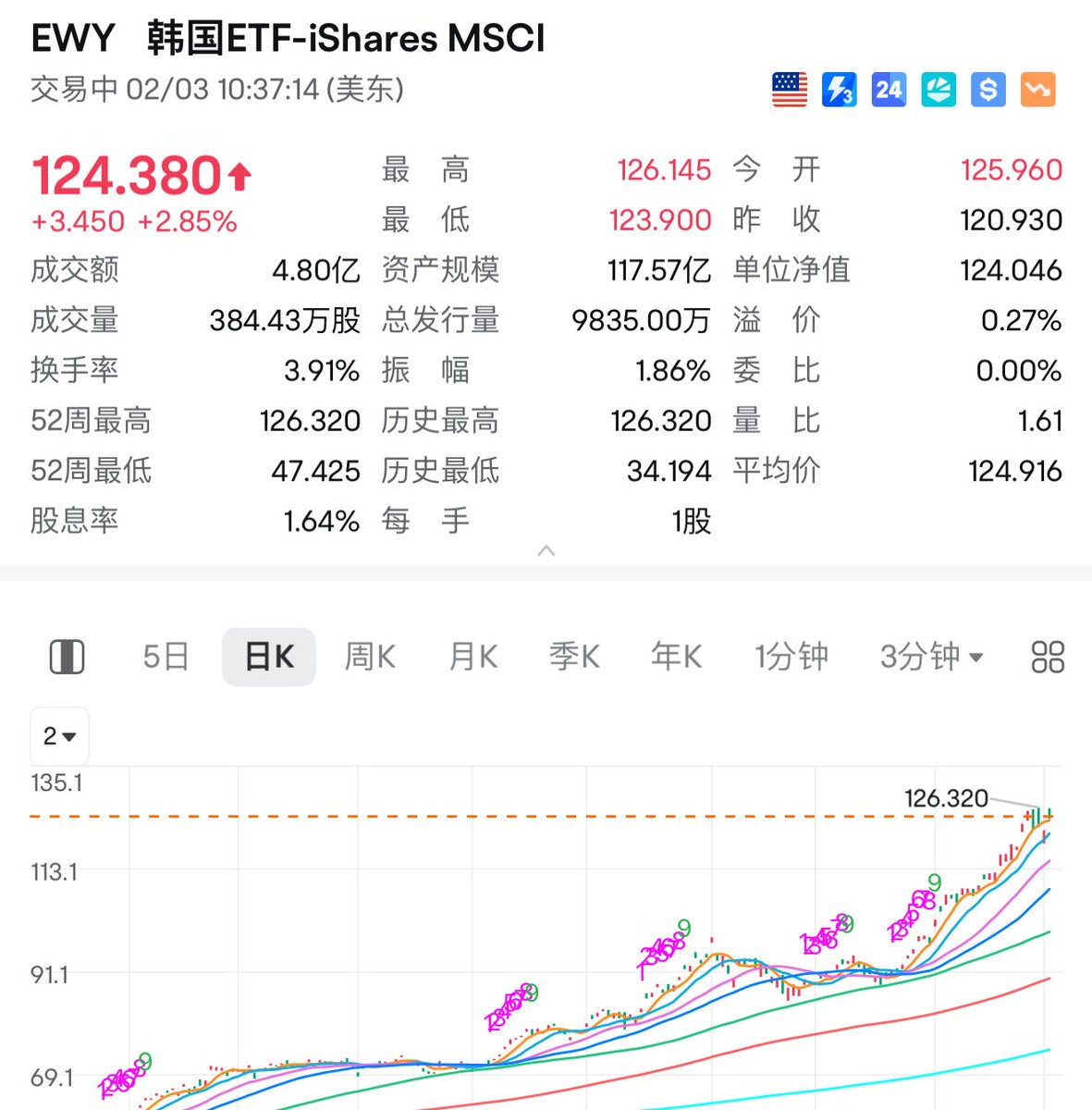

去年8月份写的120刀的美光,

按照今天来看,

可以算是推荐在存储爆发的前夜.

如果类似clawdbot一样的agent普及以后,

ai制造数据的速度是人类的百万倍!

唯一限制这一切的就是电力,

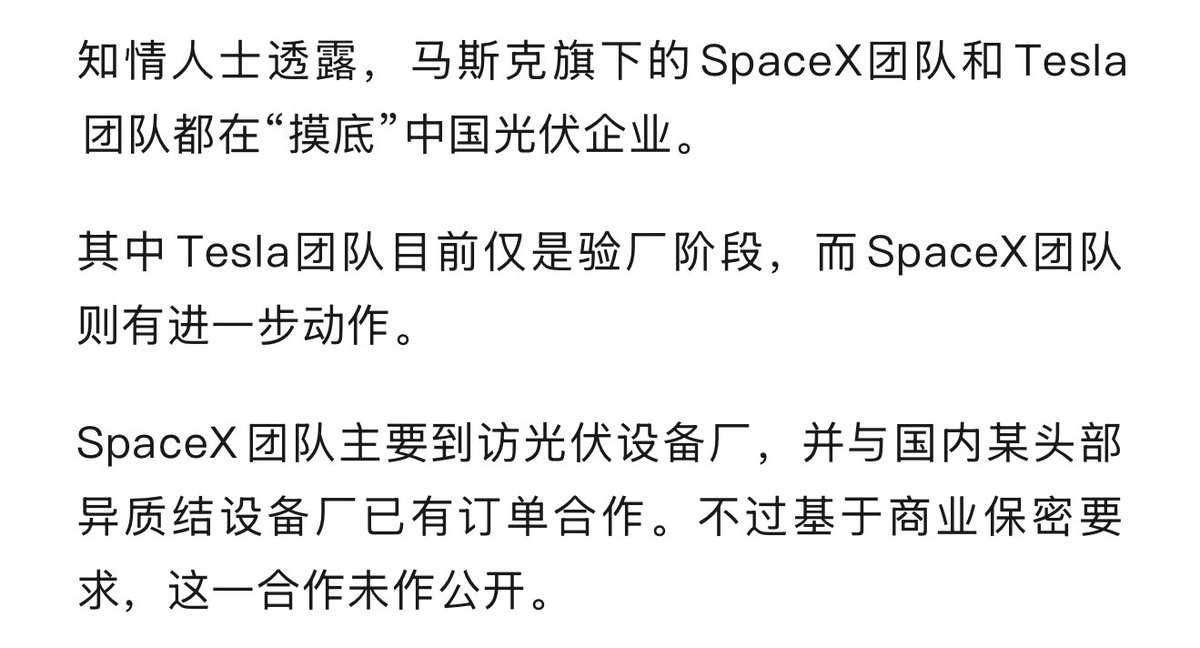

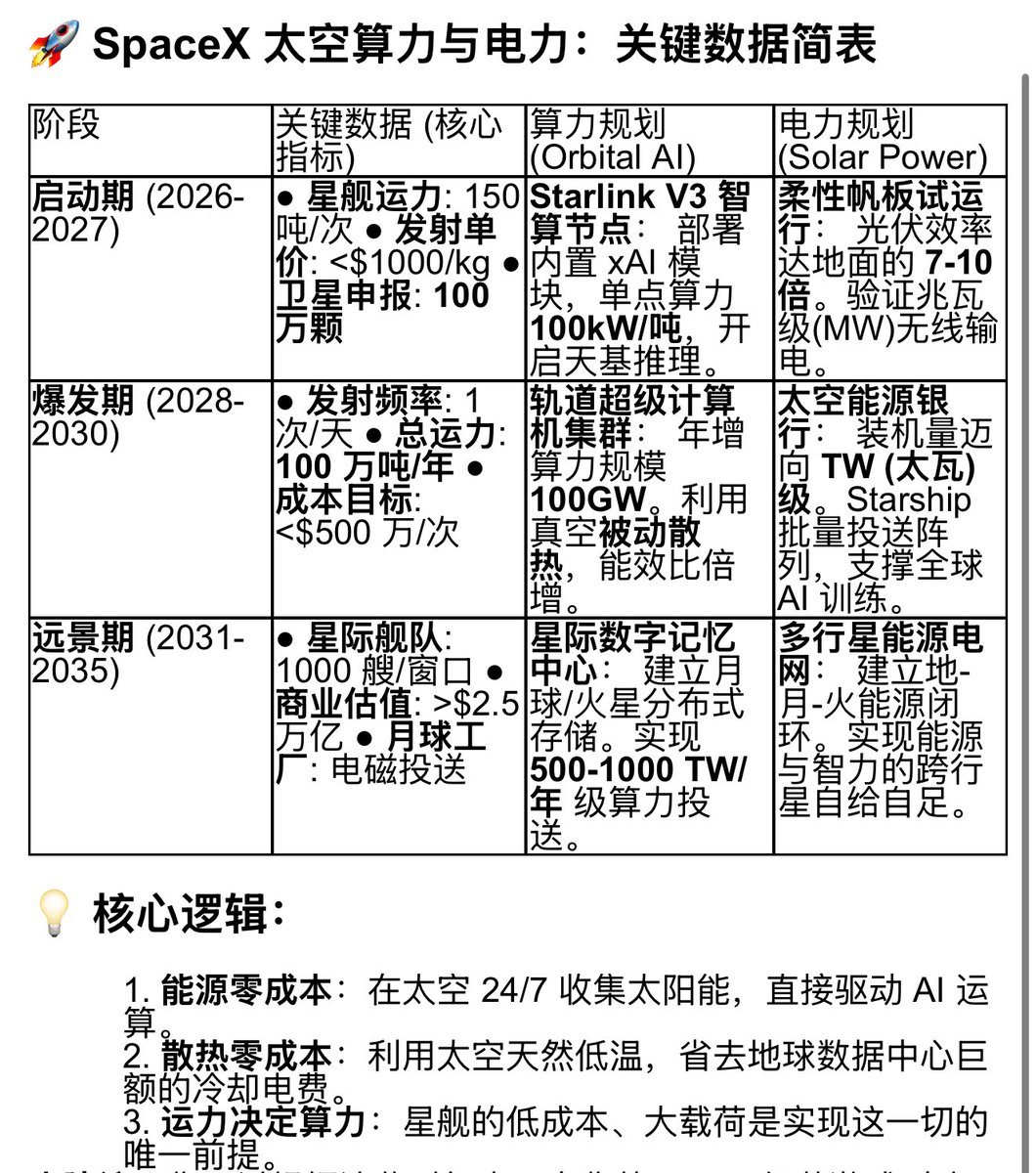

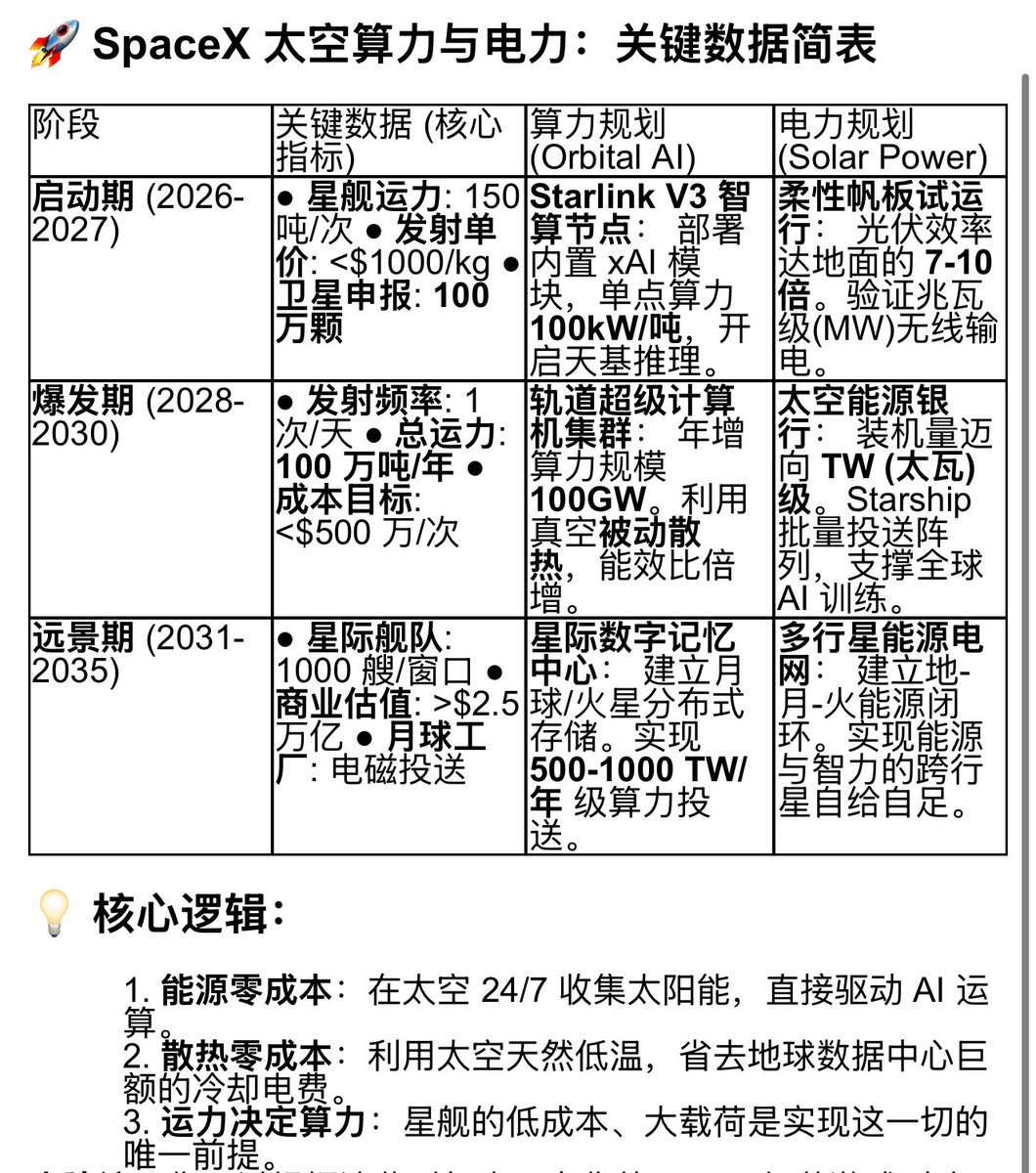

但是按照马斯克对spacex的太空光伏数据中心构想,一旦星舰批量化往太空输送算力和电力设备,这些都会被快速迎刃而解.

时间窗口就是28-30年达到恐惧的TW级规模.

在太空轨道,光伏面板不受云层、大气干扰,且没有昼夜交替(处于晨昏轨道时),发电效率是地面的 7-10 倍。

基于spacex的太空计划来设想美区ai电力28-30年不短缺的情况下,存储的需求会一直是指数级暴增,为了图稳妥现阶段还是选择了海力士.

另外,随着用户端agent普及,用户级的存储需求会被转移到ai服务器,客用户级存储市场会快速萎缩!盲猜这个差异化会在类似Clawdbot这种agent大范围普及之后快速显现.导致用户级存储的价格回到正常水平.

ai服务器需求的HBM3存储则一直因极度紧缺保持高位.

目前唯一能拯救市场的方法是:

@SECGov 出面对10.11事件罚款币安800亿美金,然后全部市价买成btc作为美国联邦储备.

同时@cz_binance @heyibinance 判刑500年监禁.

市场流动性就有了,大家皆大欢喜.

目前唯一能拯救市场的方法是:

@SECGov 出面对10.11事件罚款币安800亿美金,然后买成100万个btc作为美国联邦储备.

同时@cz_binance @heyibinance 判刑500年监禁.