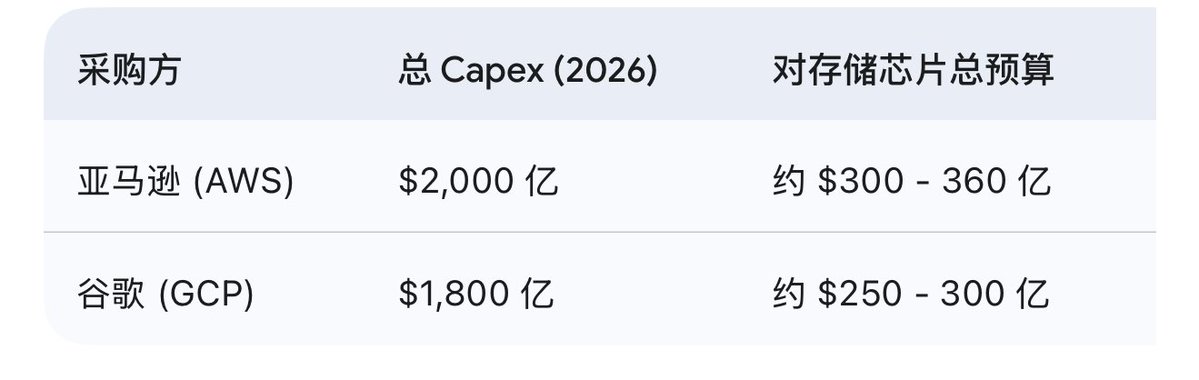

亚马逊 & 谷歌:对南韩两强(三星/海力士)支出预计 (2026F)

1. 核心支出数据快报 (Estimated Spending)

基于 AI 服务器成本结构中存储价值量翻倍的逻辑,2026 年两巨头的采购规模估算如下:

亚马逊存储支出:300-360亿美金

谷歌存储支出:250-300亿美金.

关键变数: 2026 年初,由于 HBM 产能极其短缺,亚马逊和谷歌的采购负责人被爆出“长租韩国酒店”以寻求签下 3-5 年的长期供应协议(LTA),这可能导致实际支出超出预算。

2. 业务线深度拆解 (Segment Breakdown)

SK 海力士 (海力士):AI 溢价的绝对受益者

谷歌逻辑: 谷歌的 TPU v7 架构对 HBM 的带宽要求极高。海力士作为 HBM3E 的一号供应商,占据了谷歌 AI 加速器存储需求的 60% 以上。

亚马逊逻辑: 亚马逊的 Trainium 2 芯片正在大规模起量,海力士为其定制了专用 HBM。

利润质量: 海力士在 2026 年 1 月将 HBM3E 报价上调了 20%,两巨头为了“保量”几乎全盘接受。

三星:全能补位与 NAND 霸主

NAND/SSD 需求: 亚马逊 2000 亿支出中很大一部分用于数据中心扩建,三星在 企业级 SSD (eSSD) 领域的统治力不可替代,预计拿下两家超过 50% 的闪存订单。

HBM 追赶: 三星虽然在 HBM3E 进度上略慢于海力士,但凭借巨大的产能储备,在“通用型 DRAM(DDR5)”短缺潮中,成为了两巨头的保底供应商。

3. 供应链博弈:2026 的“预期差” (The Strategic Shift)

从“按需购买”到“长租抢货”:

往年存储属于周期品,巨头倾向于压价。但 2026 年,由于 HBM 挤占了通用 DRAM 产能,导致传统服务器内存价格飙升(Q1 报价单季涨 60%-70%)。

预期差: 亚马逊 2000 亿开支中,原本预留给存储的资金可能面临 50 亿美元以上 的超支缺口,这部分利润将直接从亚马逊的报表流向海力士和三星。

自研芯片的影响:

谷歌和亚马逊都在加大自研 ASIC(TPU/Trainium)。这意味着他们对存储的要求不再是“标准化”,而是“定制化”。海力士通过这种深度绑定,正从“供应商”变成“联合开发商”。

4. 总结:看多/看空的逻辑支点

看多存储端(三星/海力士):

巨头们 3800 亿的总 Capex 是存储行业的强力托底。只要 AI 军备竞赛不停止,存储芯片就是最硬的通货。

看空支出端(亚马逊/谷歌):

如此庞大的芯片支出意味着这两家巨头在 2026 年的毛利率将承受巨大压力。折旧费用的激增可能导致其 GAAP 利润在下半年出现环比下滑。

提炼结论: 2026 年,亚马逊和谷歌将合计向这两家韩国巨头贡献约 $500 - 650 亿 的营收。

以上为gemini的ai结论,我个人看好海力士三星,但是也看好谷歌,不看好亚马逊.谷歌自家ai和服务器,以及原产品之间业务闭环,自带ai飞轮.

来自推特

免责声明: 以上内容仅为作者观点, 不代表CoinNX的任何立场, 不构成与CoinNX相关的任何投资建议。