Notes

The stock market closes. These don’t.

Stock perpetual futures are now live for:

$AAPL

$MSFT

$GOOGL

$AMZN

$NVDA

$META

$TSLA

$SPY

$QQQ

Now trading 24/7 for eligible traders outside the US.

Read more:

BitMEX这波上新的全是“硬货”,是准备去试下 20 倍杠杆的币圈概念股,还是想趁着 0% 利息去长线埋伏一下美股呢?币股交易手续费最低的平台:https://t.co/7LkM8U0VWV

我这里解释一下bitmex玩美股的价格优势

1.对标大所动不动年化-11%的基准利率,BitMEX 的基准利率为0,等于在指数价格附近设了中性区间,价格贴得紧就不收资费。基本实现了近似开合约0资费

资金费率 ≈ 溢价指数 + clamp(基准利率 - 溢价指数, -0.05%, 0.05%)

基准利率=交易所抽水,一般币股抽水年化是11%,但是bitmex不抽水是0.

2.BitMEX 接入了 Chainlink 预言机,美股时间抓实时行情,闭盘后抓全球代币化现货价格,的防插针双保险。和7天24小时交易

3.挂单不仅有 2.5 个基点返利,所有用户都能拿;吃单也只有 0.05%。做波段的成本直接比别人低一截。

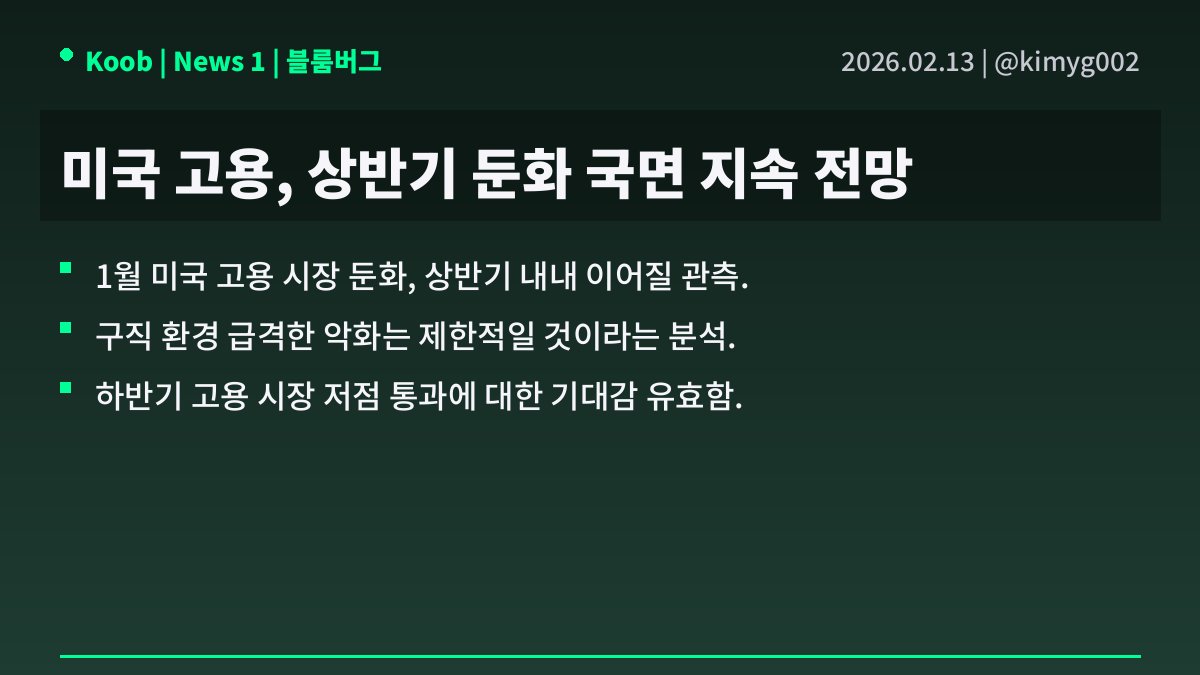

📅 02월 13일 (금) 08:01 기준 | 주요 소식 정리

1️⃣ 1월 미국 고용, 상반기 둔화 장기화 속 연착륙 기대감 병존함

• 1월 미국 고용 지표는 연준의 긴축 정책 효과가 시차를 두고 발현되며 둔화 국면에 진입하였고, 이러한 기조는 상반기 내내 지속될 것이라는 분석이 지배적임. 이는 시장이 예상했던 바이나, 그 속도와 강도에 대한 면밀한 분석이 필요함.

• 블룸버그 요약에 따르면, 현재의 고용 둔화가 구직 환경의 급격한 악화나 대규모 해고 사태로 이어지기보다는, 채용 속도 조절에 따른 제한적 약세로 평가됨. 이는 시장의 패닉을 방지하며 연착륙 시나리오에 힘을 실어주는 부분임.

• 투자자 관점에서 고용 시장 둔화 장기화는 소비 여력 위축 및 경제 성장 둔화 압력으로 작용할 수 있음. 그러나 하반기 저점 통과 가능성 제기는 향후 경기 반등의 빌미를 제공하는 만큼, 당장의 비관론보다는 중장기적 관점에서의 접근이 유효함을 시사함.

• 관련 섹터: 경기 소비재, IT 기술주, 금융주 등 경기 민감 섹터.

────────────────

2️⃣ 네비우스의 역설: AI 투자 광풍 속 수익성 딜레마 심화

• 네비우스 그룹이 AI 클라우드 시장의 폭발적 수요에 대응하고자 4분기 자본 지출을 대폭 늘렸다는 소식임. 이는 GPU 확보와 데이터센터 확충에 막대한 자금을 쏟아부은 결과로, 시장의 AI 열풍을 맹목적으로 추종하는 듯한 모습이 역력함.

• 구체적으로 4분기 자본 지출은 21억 달러에 달하며, 이는 전년 동기의 4억 1,600만 달러 대비 5배 넘게 급증한 수치임. 같은 기간 매출은 2억 2,770만 달러로 6배 이상 성장했으나, 시장 예상치인 2억 4,610만 달러에는 미치지 못했음. 즉, 막대한 투자 대비 매출 성과가 시장의 눈높이를 충족시키지 못했다는 점이 핵심임.

• 이 기업의 공격적인 투자는 분명 미래 성장 동력 확보라는 명분은 있으나, 단기 수익성 악화라는 그림자를 드리움. 막대한 자본 투입이 즉각적인 매출로 이어지지 않는다면, 투자자들의 인내심은 한계에 다다를 것이라는 우려가 존재함. 이는 AI 거품 논란 속 기업들의 무분별한 투자가 어떤 결말을 맞이할지 보여주는 단적인 사례로 해석됨.

• 관련 섹터: AI 인프라, 클라우드 컴퓨팅, GPU 제조업체, 데이터센터 솔루션

────────────────

3️⃣ AI 규제 옹호 가장한 Anthropic의 생존 전략

• AI 연구소 Anthropic이 2026년 선거를 앞두고 AI 규제 지지 단체인 Public First Action에 상당한 금액을 기부하며, 표면적으로는 AI의 건전한 발전을 도모하는 듯한 행보를 보였음. 이는 단순한 사회 공헌 차원을 넘어선, 향후 AI 산업의 패권을 좌우할 정치적 판세 읽기라는 분석임.

• 구체적으로 $20 million, 즉 약 260억 원 규모의 기부금은 규제 지지 단체가 특정 정치 성향을 불문하고 AI 규제 찬성 후보를 지원하는 데 사용될 계획임. 이 움직임은 AI 산업 내 '규제 강화' 대 '산업 발전 저해'라는 오랜 논쟁에 Anthropic이 직접적으로 개입하며 자신들에게 유리한 입지를 굳히려는 시도로 해석됨.

• 궁극적으로 Anthropic은 선제적 규제 옹호를 통해 후발 주자들의 시장 진입 장벽을 높이고, 자신들에게 유리한 산업 환경을 조성하려는 의도임. 규제가 강화될수록 자금력과 기술력을 갖춘 소수 빅테크 기업에게 시장이 재편될 가능성이 농후하며, 이는 장기적으로 AI 섹터의 경쟁 구도와 투자 매력을 변화시키는 요인이 될 것임.

• 관련 섹터: AI, 클라우드 컴퓨팅, 소프트웨어, 반도체

────────────────

4️⃣ 엔화 약세, 일본의 '레이트 체크' 요청 배경과 시장 함의

• 일본 당국이 지난 1월 엔화 약세 심화 국면에서 미국에 달러-엔 환율에 대한 '레이트 체크'를 요청했음이 뒤늦게 확인된 바 있음. 이는 일본 외환당국의 엔화 방어 의지를 간접적으로 드러낸 행위였으나, 시장에 미치는 실질적 영향은 제한적이었다는 평가임.

• 현재 달러-엔 환율은 153.470엔 수준으로, 과거 요청 시점 대비 엔화 약세 압력이 여전히 지속되고 있음을 방증하는 수치임. 이는 일본 당국의 간접적 개입 시도에도 불구하고 시장의 근본적인 방향성을 바꾸기 어렵다는 냉정한 현실을 보여주는 일면임.

• 일본 당국의 외환시장 개입 시도는 단기적 변동성 확대에 기여할 수 있으나, 고질적인 엔화 약세의 구조적 원인을 해결하기에는 역부족일 가능성이 농후함. 투자자들은 엔화 변동성에 민감한 포지션에 대한 리스크 관리를 강화해야 하며, 당국의 실제 개입 강도와 타이밍이 시장에 미칠 불확실성을 주시할 필요가 있음.

• 관련 섹터: 외환시장, 통화 관련 파생상품, 수출주, 수입주

────────────────

출처 (스톡허브) : 블룸버그

#미국주식 #속보 #경제 #카카오 $AMD $GOOG #SK하이닉스 #NAVER $NVDA $MSFT #삼성전자 $GOOGL $SMCI #현대차

📅 02월 13일 (금) 00:09 기준 | 주요 소식 정리

1️⃣ S&P 500, 7000선 돌파 좌절: 상품 가격發 인플레이션과 AI발 구조적 전환의 그림자

• S&P 500 지수가 심리적 저항선인 7000선 돌파에 상당한 난항을 겪고 있음. 이는 단순히 단기적 시장 변동성이 아닌, 복합적인 거시경제 환경 및 기술적 구조 변화에서 기인하는 현상으로 풀이됨. 현재 시장의 전반적인 불안정성 증대와 함께 투자 심리 위축이 관찰되는 상황임.

• 현재 S&P 500 지수 상승의 주요 저해 요인으로는 상품 가격의 급등으로 인한 인플레이션 압력 가중이 지목됨. 더불어, 인공지능 기술의 급속한 발전이 야기하는 산업 전반의 혼란과 함께, 자본은 많이 필요하나 상대적으로 노동력은 덜 요구하는 새로운 경제 방향성에 대한 광범위한 의문이 제기되는 중임.

• 이러한 복합적 요인들은 단순한 경기 사이클을 넘어선 구조적 변화의 신호로 해석됨. 투자자들은 단기적 시장 흐름보다는 상품 시장의 변동성, AI 기술이 촉발하는 산업 재편, 그리고 고용 시장의 변화 등 거시경제의 근본적인 방향성에 대한 깊은 통찰이 필요함. 과거와 다른 형태의 불확실성에 대비해야 할 시점임.

• 관련 섹터: 에너지, 원자재, 반도체, 인공지능 관련 기술주

────────────────

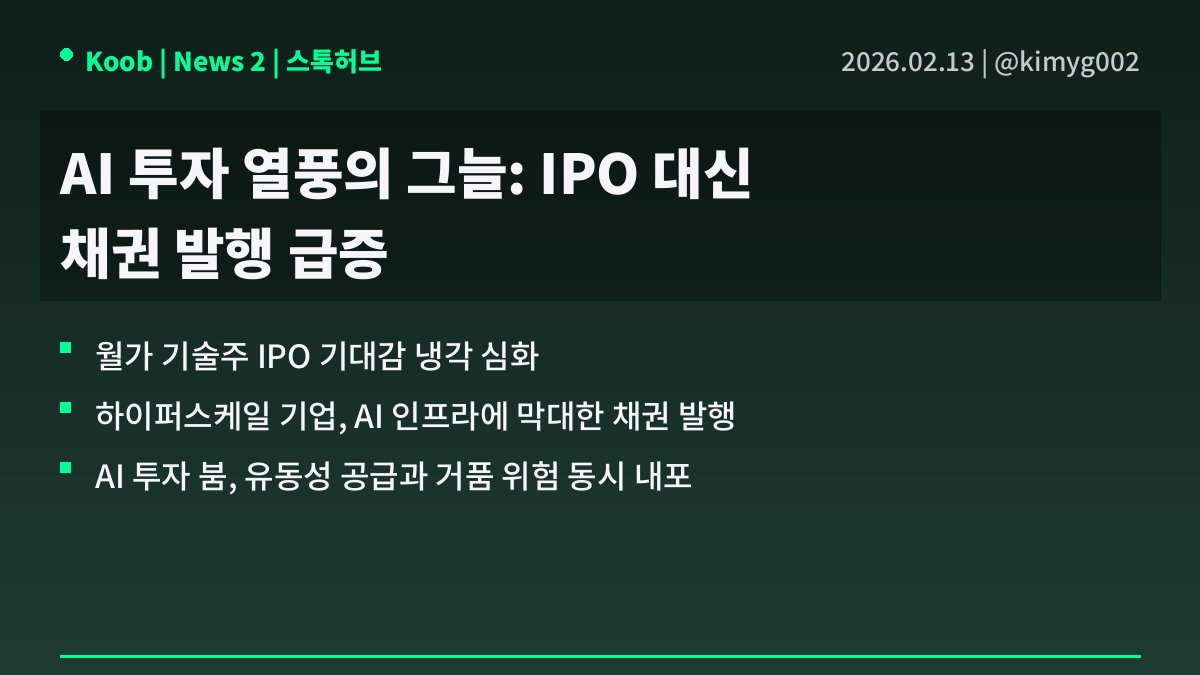

2️⃣ AI 투자 명목의 대규모 채권 발행, 시장에 드리운 이중적 그림자

• 월가에서 스페이스X, 오픈AI, 앤트로픽 등 AI 관련 스타트업들의 기업공개(IPO)에 대한 기대감이 식어가는 추세임. 대신, 기술 자본 시장은 AI 인프라 구축을 위한 거대 기술 기업들의 채권 발행으로 그 방향을 선회하는 모습임. 이는 높은 금리 환경과 함께 IPO 시장의 전반적인 침체가 맞물린 결과로 보임.

• 특히, $GOOGL, $AMZN, $META, $MSFT 등 하이퍼스케일 기업들은 올해에만 AI 구축을 명목으로 설비 투자 및 금융 리스에 약 7,000억 달러를 지출할 전망임. 이는 AI 혁신이라는 미명 아래 막대한 자본 조달이 필요하다는 방증이며, 기존 스타트업 IPO 기대와는 상반되는 흐름을 보임. 이러한 규모는 장기 부채 부담으로 이어질 가능성이 큼.

• 기술 기업들의 대규모 채권 발행은 단기적으로 시장에 유동성을 공급하는 긍정적 효과를 가지나, 이면에 AI 거품 형성 및 스타트업 생태계 위축 가능성을 품고 있음. 자본이 소수의 거대 기업에 집중됨으로써, 혁신적인 스타트업들의 성장 동력이 저하되고 시장 전반의 리스크가 확산될 위험성을 간과할 수 없음. 결국 AI 투자가 부채 기반으로 이루어지며, 그 지속 가능성과 파급 효과에 대한 냉철한 분석이 요구됨.

• 관련 섹터: 클라우드 컴퓨팅, 반도체, 데이터센터, 인프라, 채권 시장

────────────────

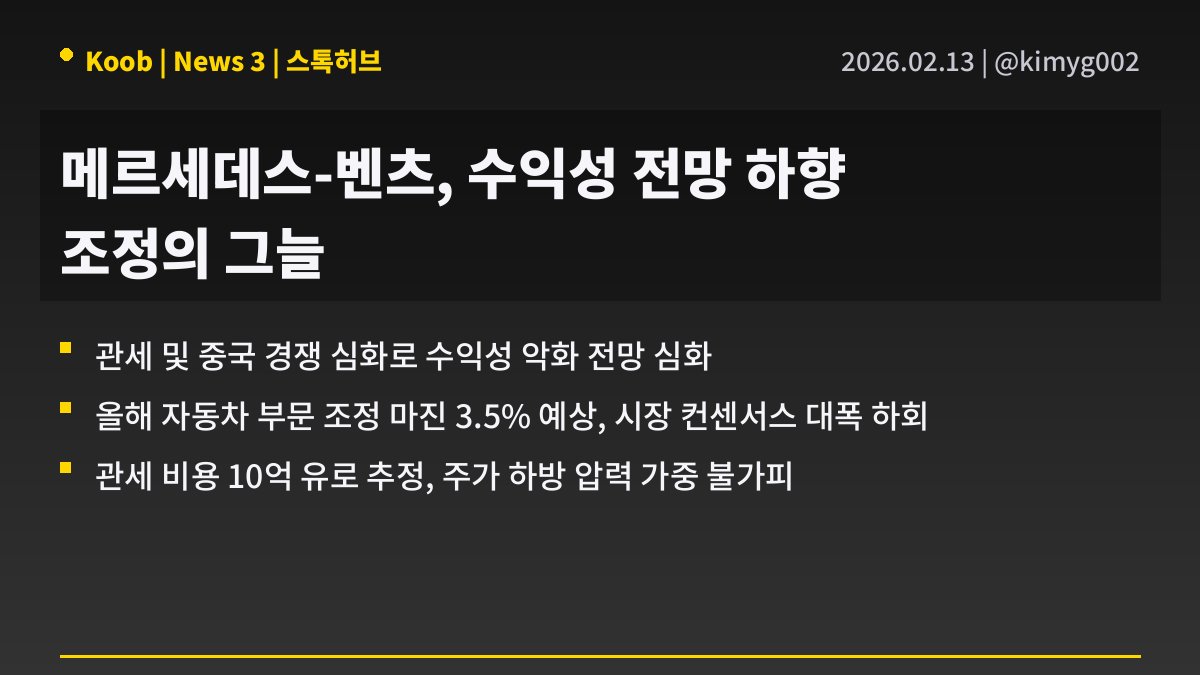

3️⃣ 메르세데스-벤츠의 암울한 수익성 전망: 관세와 중국 시장의 덫

• 메르세데스-벤츠가 올해 자동차 부문 수익성 전망을 대폭 하향 조정함. 시장의 기대치를 크게 밑도는 3.5%의 조정 마진을 제시하며, 이는 단순히 일시적 충격이 아닌 구조적 압력에 대한 경고음으로 해석됨. 중국 시장의 치열한 경쟁과 서방의 관세 부과가 복합적으로 작용하여 프리미엄 브랜드의 입지가 흔들리고 있음을 시사함.

• 구체적으로 올해 예상되는 3.5%의 마진은 기존 시장 컨센서스인 5.6%는 물론, 이전의 기대치였던 5%대에도 크게 미달하는 수준임. 특히 관세 영향으로 인한 추가 비용이 약 10억 유로(약 12억 달러)에 달할 것으로 추정되며, 이는 단순히 비용 증가를 넘어 미래 투자 여력까지 잠식할 수 있는 규모임. 관세가 없었다면 2025년 마진은 6.1%에 달했을 것이라는 분석은 현 상황의 심각성을 더욱 부각함.

• 이러한 수익성 악화는 $MBG (Mercedes-Benz Group AG) 주가에 명백한 하방 압력으로 작용할 것임. 고성장, 고마진을 기대했던 투자자들에게는 실망스러운 신호이며, 단순히 비용 절감 노력만으로는 해결되기 어려운 지정학적 리스크가 반영된 결과임. 이는 자동차 산업 전반에 걸쳐 특히 유럽 프리미엄 브랜드들이 직면한 거시적 도전 과제를 보여주며, 시장 다변화 및 공급망 재편의 시급성을 일깨움.

• 관련 섹터: 자동차 산업, 전기차 부품, 고급 소비재, 무역 및 물류

────────────────

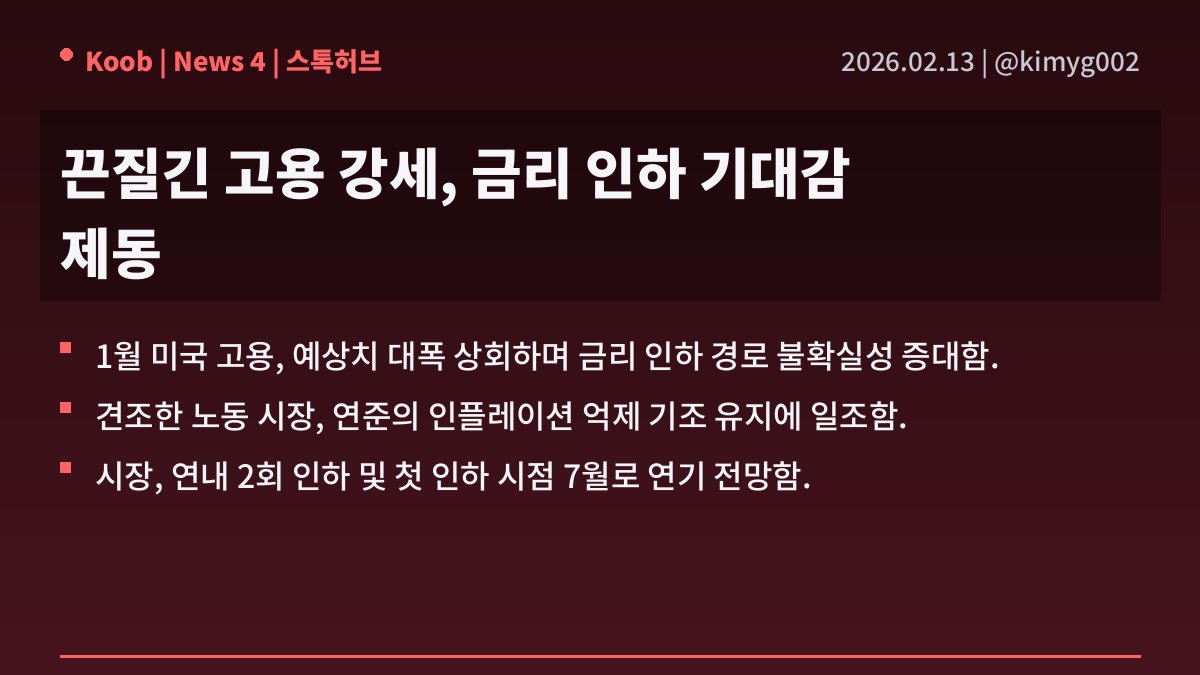

4️⃣ 미국 고용 지표, 금리 인하 기대감에 찬물

• 최근 발표된 미국 1월 고용 보고서에서 신규 고용이 시장의 예상치를 훨씬 뛰어넘는 수치를 기록하며, 연준의 조기 금리 인하 기대감에 제동이 걸린 상황임. 견조한 고용 시장이 인플레이션 압력을 유지할 수 있다는 우려가 커짐에 따라, 완화적 통화 정책으로의 전환 시점이 더욱 불확실해진 점이 핵심임.

• 특히 신규 고용은 예상치 7만 건의 두 배에 가까운 13만 건 증가를 보였고, 실업률은 4.3%로 하락하며 견고함을 재확인함. 이와 함께 임금 상승률마저 가속화된 점은 시장이 연내 금리 인하 횟수를 2회로 줄여 잡고, 첫 인하 시점 또한 기존 5월에서 7월로 늦춰보는 배경이 됨.

• 연준 입장에서 견조한 고용 시장은 인플레이션 억제에 집중할 명분을 주지만, 역사적으로 높은 부채 수준은 금리 인상 사이클 지속에 상당한 부담으로 작용함. 결국, 향후 발표될 CPI 보고서가 인플레이션 경로의 진정 여부를 판가름하며 시장의 방향성을 결정할 주요 변수가 될 것이라는 냉소적 관측임.

• 관련 섹터: 금리 민감주 (기술주, 부동산 관련주), 금융주, 장기 국채, 달러화

────────────────

출처 : 스톡허브

#미국주식 #속보 #경제 $MBG $MSFT #SK하이닉스 #삼성전자 #코스닥 $GOOGL $SPY $QQQ $AMZN $TLT $META $NVDA #코스피

📅 02월 11일 (수) 20:31 기준 | 주요 소식 정리

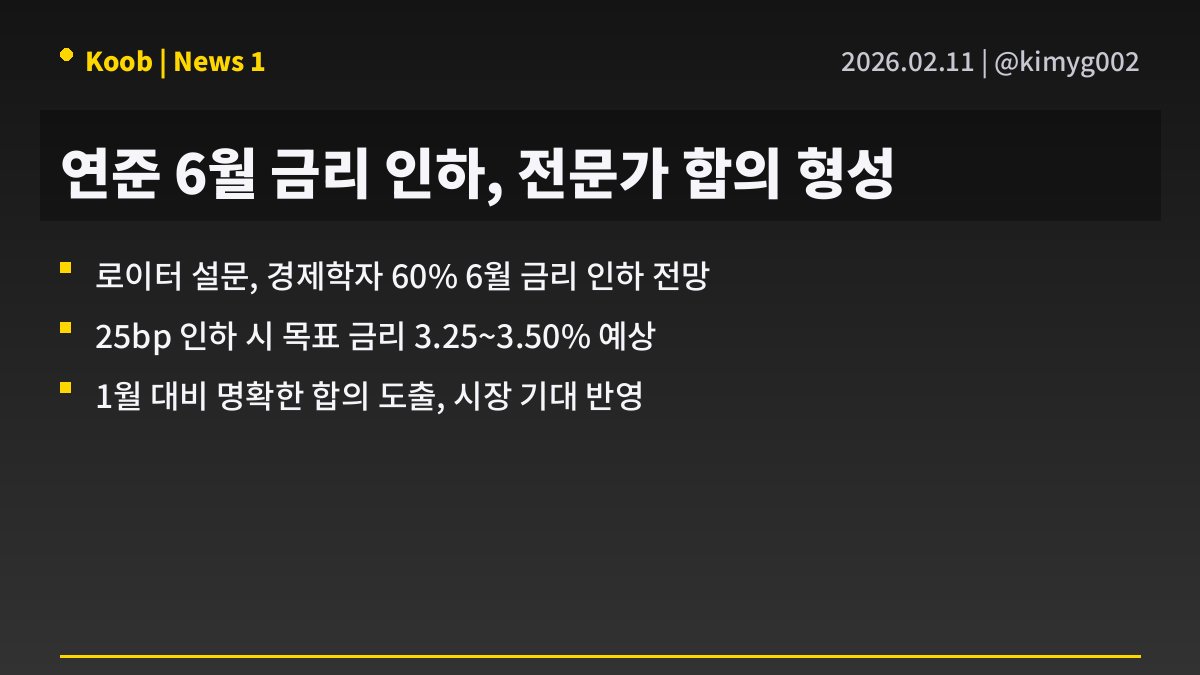

1️⃣ 연준 금리 인하 압박, 시장 현실화 조짐

• 로이터 설문조사 결과, 미국 연방준비제도의 6월 말 25bp 금리 인하 전망이 다수 전문가 의견으로 부상함. 이는 기존 1월 조사에서 합의 부재를 보이던 상황과 대조적으로, 시장의 금리 인하 기대가 점차 명확한 형태로 드러나고 있음을 시사함.

• 총 101명의 경제학자 중 60명이 해당 시나리오를 예측했으며, 이 경우 연준 금리는 3.25%에서 3.50% 범위로 조정될 것으로 분석됨. 이는 금융 시장이 예상하는 금리 인하 시점에 대한 전문가 집단의 구체적인 의견 표명으로 해석되며, 데이터 의존적이라는 연준의 입장에 대한 미묘한 압박으로도 비침.

• 이러한 합의 형성 움직임은 연준의 신중한 태도에도 불구하고 시장의 금리 인하 기대가 점점 현실화되고 있음을 시사함. 투자자 관점에서는 자본 비용 하락과 유동성 확대로 이어질 수 있는 시그널이나, 실제 인하 시점과 폭은 여전히 데이터에 강하게 의존할 수밖에 없다는 점을 간과해서는 안 됨.

• 관련 섹터: 금리 인하 기대감은 자금 조달 비용 감소에 민감한 기술주, 성장주, 부동산 및 고부채 기업에 긍정적 영향이 예상됨.

────────────────

2️⃣ BYD의 포드 추월, 단순한 판매량 경쟁 아님

• BYD가 지난해 전 세계 자동차 판매량에서 미국 포드를 사상 처음으로 앞섰다는 소식은 단순한 시장 점유율 변화를 넘어, 전기차 전환 시대의 헤게모니 변화를 상징하는 사건임. 이는 중국 정부의 전폭적인 지원과 BYD의 공격적인 가격 전략, 그리고 수직 통합 생산 능력이 결합된 결과로 보임.

• 구체적인 수치는 공개되지 않았으나, 승용차와 상용차를 모두 포함한 총 판매량 기준이라는 점이 중요함. 특히 전기차(EV) 및 플러그인 하이브리드(PHEV) 판매 비중이 압도적인 BYD의 성장은 내연기관 중심의 포드와 극명히 대비됨. 이러한 격차는 글로벌 자동차 산업의 패러다임 전환이 이제 돌이킬 수 없는 흐름임을 방증함.

• 투자자 관점에서 이는 전통 완성차 업체의 구조적 한계와 신흥 전기차 강자의 잠재력을 극명하게 보여주는 사례임. 내연기관 유산에 갇혀 시장 변화에 둔감한 기업들은 결국 도태될 위험에 직면하며, BYD와 같이 가격 경쟁력과 효율적인 생산 능력을 갖춘 기업에 주목해야 할 시점임을 강조함.

• 관련 섹터: 전기차 산업, 자동차 부품, 배터리 산업

────────────────

3️⃣ 지연된 1월 비농업 고용지표, 시장의 미묘한 기대 심리 반영

• 오늘 오전 예정된 1월 비농업 부문 고용 지표 발표는 시장에 중요한 변동성을 야기할 전망임. 통상적인 발표 일정보다 지연된 만큼, 해당 지표의 신뢰성 및 실제 경제 상황 반영 여부에 대한 의구심 또한 존재함. 이는 단순히 통계적 수치를 넘어 투자자들의 판단에 복합적인 영향을 미칠 가능성을 내포함.

• 지표 발표를 앞두고 다우 선물은 소폭 상승한 반면, 달러 가치는 약세를 보임. 이는 시장이 다소 비둘기파적인 (dovish) 고용 지표, 즉 예상보다 둔화된 고용 성장 가능성에 미리 반응하고 있음을 시사함. 여기에 더해 예정된 주요 기업 실적 발표 역시 투자자들의 주의를 요구하며, 매크로 지표와 기업 펀더멘털이라는 두 축이 동시에 시장을 압박하는 상황임.

• 결과적으로, 이번 고용 지표는 단순히 숫자를 넘어 연방준비제도(Fed)의 향후 통화 정책 방향성에 대한 중요한 신호를 제공할 것임. 고용 둔화 시 금리 인하 기대감은 증폭되겠으나, 이는 동시에 경기 침체 우려를 키울 수 있는 양날의 검임. 투자자들은 지표의 표면적 수치뿐 아니라, 그 내면의 경제적 의미와 시장의 과도한 반응을 냉철하게 분석할 필요가 있음.

• 관련 섹터: 주식 시장 전반, 채권 시장, 외환 시장 (달러화), 금리 민감 섹터 (예: 기술주, 금융주)

────────────────

4️⃣ RBA의 '물가 잡겠다'는 엄포, 시장에 드리운 그림자

• 호주 중앙은행(RBA) 고위 관계자의 발언은 인플레이션 통제를 위한 강력한 의지를 재확인하는 발언임. 현재 호주의 물가 상승률이 과도하게 높다고 판단, 이를 억제하기 위한 모든 수단을 강구할 것이라는 엄포가 내려진 상황임. 이는 통화 긴축 기조의 지속 혹은 장기화 가능성을 시사하는 명확한 신호로 받아들여짐.

• '필요한 모든 조치'를 취하겠다는 표현은 구체적인 금리 인상 폭이나 횟수를 명시하지 않으나, 인플레이션 목표 달성을 위한 정책 수단 동원의 한계를 두지 않겠다는 강력한 경고로 해석됨. 이는 단순한 수사가 아닌, 물가 안정에 대한 중앙은행의 깊은 우려를 반영하며 현 통화 정책의 우선순위를 명확히 한 것으로 풀이됨.

• 투자자 관점에서는 호주의 고금리 기조가 예상보다 장기화될 가능성이 커졌음을 의미함. 이는 부동산, 소비재 등 금리에 민감한 섹터에 부정적 압력으로 작용할 수 있으며, 호주 달러 강세 압력으로 수출 부문에 영향을 미칠 소지 또한 다분함. 전 세계적으로 인플레이션 우려가 지속되는 가운데, 주요 중앙은행들의 매파적 기조 유지 신호로 읽힐 여지도 있음.

• 관련 섹터: 부동산, 금융, 소비재, 통화(AUD)

────────────────

출처 : WSJ, 연합뉴스

#미국주식 #속보 #경제 $UUP #카카오 $DIA $NVDA $SPY #현대건설 #코스피 #현대차 $QQQ #네이버 $BYDDF #기아 $F #삼성전자 $MSFT #코스닥 #SK하이닉스

📅 02월 10일 (화) 20:39 기준 | 주요 소식 정리

1️⃣ 낙관 속 잠재된 불안: 일본 증시와 경제 지표의 이중주

• 오늘 증시는 일본 닛케이 지수가 사상 최고치를 경신하며 아시아 시장에 강세 분위기를 불어넣었음. 이는 수십 년 만의 기록 경신으로, 단순히 심리적 지지선을 넘어선 의미를 가짐. 반면, 미국 다우 선물은 보합세를 유지하며 일본발 랠리가 미국 시장 전반으로 즉각 확산되지 않는 신중한 모습을 보였음.

• 개별 기업으로는 스포티파이($SPOT)가 예상치를 상회하는 실적 발표 후 주가가 급등하며 투자자들의 이목을 집중시켰음. 이는 특정 기술 및 서비스 섹터의 견조한 실적을 방증하는 사례임. 한편, 이번 주부터 소매 판매 수치를 필두로 일련의 중요한 경제 지표 발표가 예정되어 있어 시장의 이목이 집중됨.

• 일본 증시의 최고가 경신은 엔화 약세와 기업 실적 개선이라는 표면적 이유 외에 글로벌 유동성 장세의 연장선상에 있음을 시사함. 그러나 과열 양상에 대한 경계심 또한 필요함. 스포티파이의 강세는 소비자의 특정 분야 지출 여력이 여전함을 보여주나, 다가올 소매 판매 지표는 전반적인 소비 심리와 인플레이션 압력을 가늠할 중요한 척도로 작용, 시장의 방향성을 좌우할 핵심 변수가 될 것임.

• 관련 섹터: 기술주, 미디어 콘텐츠, 유통, 소비재, 이커머스

────────────────

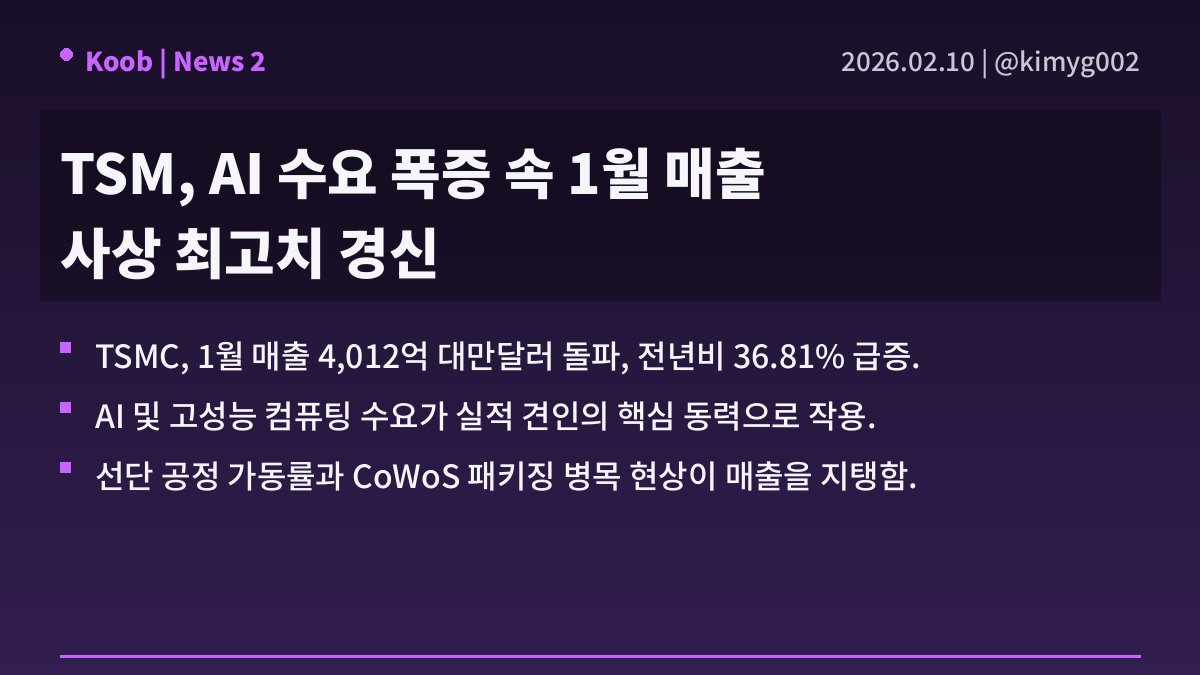

2️⃣ $TSM, AI발 수요 폭증에 1월 매출 사상 최고치 경신: 과연 지속 가능할까

• 세계 최대 파운드리 업체인 $TSM이 2026년 1월 연결 매출을 4,012억 6천만 대만달러로 발표, 전년 동기 대비 36.81%라는 폭발적인 성장세를 기록하며 사상 최고치를 경신함. 이는 AI 관련 수요의 명백한 폭증과 $TSM의 선단 공정 기술 우위가 복합적으로 작용한 결과로 해석됨.

• 이번 실적은 AI 서버, 고성능 컴퓨팅(HPC), 클라우드 데이터 센터 등 전방위적인 수요 강세에 힘입은 바 크며, 특히 3나노 및 5나노 공정의 높은 가동률이 유지됨을 확인케 함. 더불어 첨단 패키징인 CoWoS 생산 능력의 제약이 오히려 강력한 매출 견인 요인으로 작용, 단가 프리미엄을 유지하며 수익성에 기여했을 가능성이 높음.

• $TSM의 실적은 AI 반도체 시장의 구조적 성장세를 재확인시켜주지만, CoWoS와 같은 핵심 공정의 병목 현상이 해소될 경우 현재의 강력한 성장률이 지속될 수 있을지에 대한 냉철한 분석이 필요함. 그럼에도 불구하고, AI 시대의 핵심 인프라 제공자로서 $TSM의 지배적 위상은 견고하며, 이는 관련 장비, 소재 및 후방 산업 전반에 긍정적인 파급 효과를 가져올 것으로 전망됨.

• 관련 섹터: AI 반도체, 파운드리, 고성능 컴퓨팅, HBM 및 패키징 솔루션

────────────────

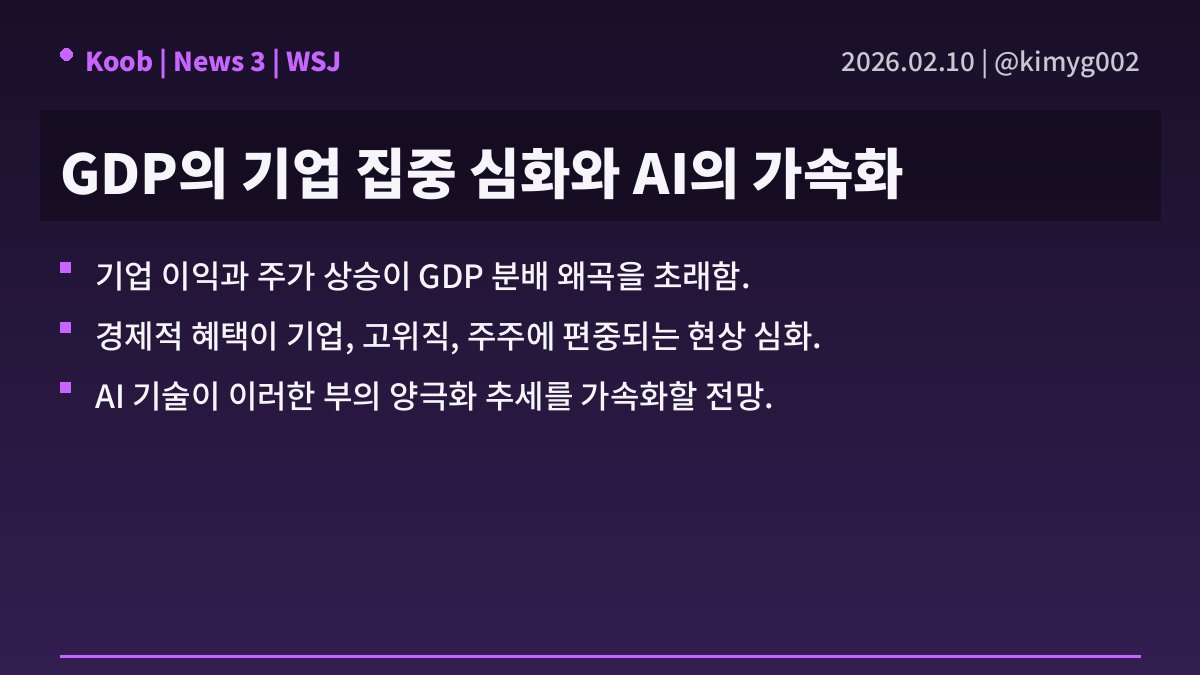

3️⃣ 자본의 부 집중 심화와 AI의 구조적 영향

• 최근 기업 이익의 급증과 주식 시장의 활황이 국내총생산(GDP)의 분배 구조에 근본적인 변화를 가져오고 있음이 지적됨. 이는 과거 노동 임금으로의 분배가 줄고 자본과 소수 상위 계층으로의 부 집중 현상을 의미함. 이러한 추세는 고질적인 경제 불균형을 심화시키는 핵심 요인으로 분석됨.

• WSJ의 분석은 기업의 초과 이윤과 높은 주가 평가가 경제적 과실을 기업 자체, 그리고 그 최고 경영진 및 주주들에게 집중시키는 구조임을 명확히 함. 이는 광범위한 임금 인상보다는 특정 자산과 직위에 연동된 부의 증식을 가속화하는 기제로 작용함. 실물 경제의 성장 이면에서 부의 편중이 심화되는 냉정한 현실을 보여줌.

• 특히 인공지능(AI) 기술의 발전은 이러한 추세를 더욱 심화시킬 것이라는 비판적 전망임. AI가 생산성 향상을 주도하며 자본 집약적 산업의 이익을 극대화하고, 동시에 고부가가치 노동을 대체하거나 소수의 전문가에게 더욱 많은 보상을 제공함으로써 경제적 불평등을 구조적으로 심화시킬 가능성이 농후함. 투자자 관점에서는 이러한 '승자 독식' 구조에서 AI 관련 기술의 직접적 수혜 기업들에 대한 집중이 불가피함을 시사함.

• 관련 섹터: AI, 반도체, 소프트웨어, 플랫폼, 고배당주

────────────────

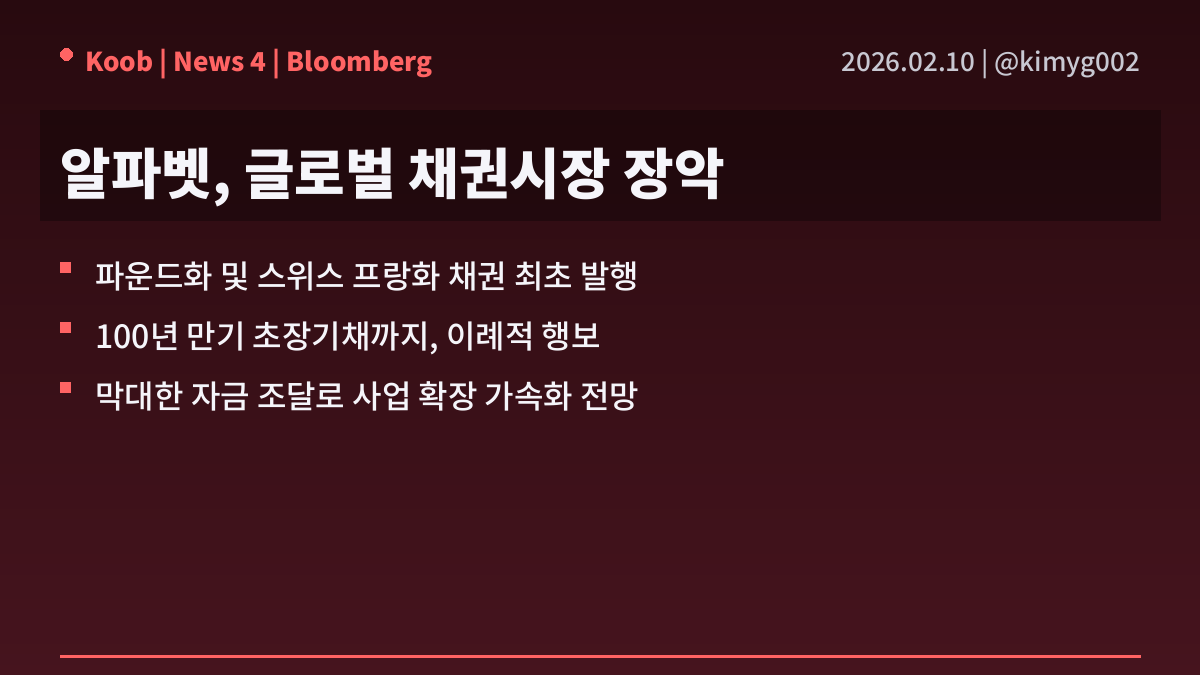

4️⃣ 알파벳의 이례적인 글로벌 채권 발행: 저금리 시대의 영리한 자금 조달 전략인가?

• 알파벳은 미국 내 대규모 발행에 이어 파운드화와 스위스 프랑화 표시 채권을 발행하며 글로벌 채권 시장으로의 확장 행보를 보였음. 이는 해당 통화로 채권을 발행하는 최초 사례이며, 심지어 100년 만기라는 극히 드문 초장기 채권 발행까지 포함하고 있음. 글로벌 빅테크 기업이 전례 없는 규모로 자금을 조달하려는 움직임으로 해석됨.

• 구체적인 발행 규모는 명시되지 않았으나, "글로벌 부채 잔치"라는 표현에서 상당한 규모임을 짐작할 수 있음. 특히 100년 만기 채권은 사실상 영구채에 가까운 성격으로, 현재의 이자 비용을 극대화하여 미래의 불확실한 금리 인상 위험을 회피하려는 알파벳의 노골적인 의도를 보여줌. 이는 초저금리 환경을 최대한 활용하려는 지극히 계산된 움직임으로 보임.

• 이러한 막대한 자금 조달은 R&D 투자, 신기술 인수합병(M&A), 클라우드 인프라 확장 등 알파벳의 공격적인 사업 확장을 위한 실탄 확보로 읽힘. 장기 저금리 기조가 이어지는 시장에서 기업들이 자본 비용을 낮춰 사업 경쟁력을 강화하려는 전형적인 전략의 일환이며, 단순히 채무를 늘리는 것을 넘어 미래 성장을 가속화하겠다는 강력한 신호임. 이는 주주들에게는 긍정적이나, 동시에 시장의 유동성 과잉에 대한 우려도 동반하는 행보임.

• 관련 섹터: 글로벌 기술주, 장기 채권 시장, 클라우드 컴퓨팅

────────────────

출처 : WSJ, 블룸버그

#미국주식 #속보 #경제 #한미반도체 #카카오 $NVDA $GOOGL $TSM $GOOG #삼성전자 $SPOT #네이버 $MSFT #SK하이닉스

📅 02월 10일 (화) 08:59 기준 | 주요 소식 정리

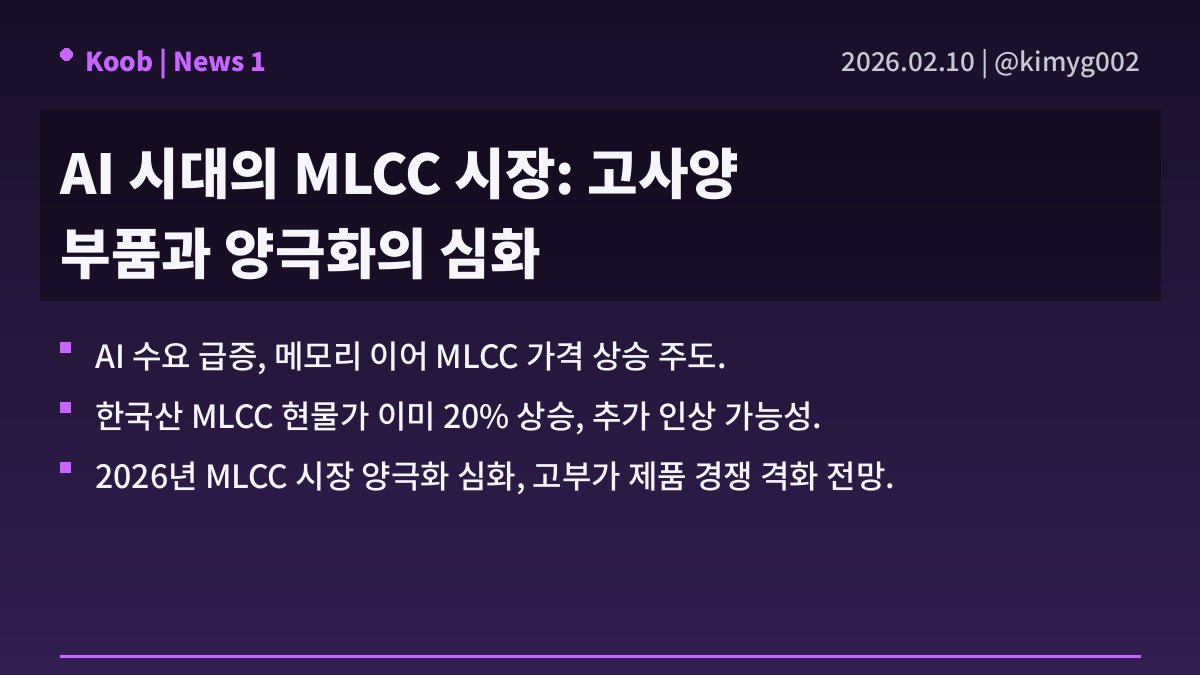

1️⃣ AI 시대의 MLCC 시장: 고부가 가치와 양극화의 심연

• 인공지능 수요의 폭발적 증가가 전자부품 산업 전반에 걸친 가격 인상 도미노를 촉발하고 있음. 이미 메모리 반도체 가격 급등을 목격한 가운데, 이제 그 불똥이 MLCC(적층세라믹콘덴서) 시장으로 튀는 모양새임. 특히 AI 서버와 고성능 컴퓨팅(HPC) 시스템의 핵심인 고사양 MLCC의 수요가 예상치를 웃도는 속도로 증가하며, 관련 업계의 기대감을 높이는 상황임.

• 실제로 한국산 MLCC의 현물 가격은 이미 약 20% 상승했으며, 단기적인 추가 상승 가능성 또한 높게 점쳐지고 있음. 이러한 흐름은 증시에도 긍정적으로 반영되어, 올해 들어 MLCC 선두 기업인 #삼성전기의 주가가 뚜렷한 상승세를 보였음. 중국 시장에서도 풍화고과, 산환그룹 등 관련 A주 종목들이 동반 강세를 시현함. 2026년 MLCC 시장은 AI와 고성능 컴퓨팅 수요에 힘입은 고사양 제품과 수요 둔화 및 원가 압박에 시달릴 중저가 제품군으로 극명히 양분될 것이라는 전망임.

• 이는 투자자들에게 단순히 MLCC 시장의 성장이 아닌, '선별적 성장'에 대한 통찰을 요구함. 범용 제품에 대한 의존도가 높은 기업들은 치열한 경쟁과 수익성 악화에 직면할 수 있는 반면, AI 서버용 고사양, 고신뢰도 MLCC 기술력을 갖춘 기업들은 실질적인 수혜를 누릴 것임. 특히 중국 업체들이 중저가 시장 우위를 넘어 기술 고도화를 통해 고부가 영역으로 빠르게 확장 중이라는 점은 장기적인 경쟁 구도 변화에 대한 냉정한 분석을 요하며, 한국 기업들의 기술 격차 유지 전략이 더욱 중요해질 것임을 시사함.

• 관련 섹터: 전자부품, 반도체, AI 인프라

────────────────

2️⃣ 연준 미란 총재의 '달러 약세 경시' 발언 분석

• 스티븐 미란 연방준비제도 총재가 달러 약세가 인플레이션에 미치는 영향에 대한 자신의 견해를 표명함. 현 수준의 달러 하락으로는 인플레이션에 유의미한 변화를 주기 어렵다는 판단임. 이는 최근 달러 움직임에 대한 연준 내부의 시각을 엿볼 수 있는 대목임.

• 미란 총재는 인플레이션에 영향을 미치려면 달러가 "정말 큰 폭으로" 더 하락해야 한다고 강조함. 또한 현재의 달러 약세가 통화정책에 물질적인 결과를 초래했다고 보지 않는다는 점을 명확히 함. 이는 연준이 달러 가치 변동을 인플레이션 주요 변수로 보지 않는다는 방증임.

• 이 발언은 시장에 달러가 추가 약세를 보이더라도 연준이 이를 인플레이션 압력으로 해석하여 즉각적으로 정책을 전환할 가능성이 낮다는 신호로 작용함. 즉, 연준의 통화정책 결정은 여전히 핵심 인플레이션 및 고용 데이터에 기반할 것이라는 점을 재확인하는 것임. 투자자들은 미 달러화의 움직임이 연준의 긴축 기조 변화를 유도하기 위한 충분한 조건이 아님을 인지해야 함.

• 관련 섹터: 외환 시장 (FX), 금리 민감 주식, 글로벌 수출 기업, 은행

────────────────

3️⃣ 중동발 지정학적 리스크, 유가 상승 견인의 본질적 분석

• 유가가 이틀 연속 상승세를 유지한 배경에는 중동 지역, 특히 OPEC 회원국인 이란을 둘러싼 지정학적 긴장 고조가 자리함. 이는 시장 참여자들에게 심리적 압박으로 작용하며 원유 수요와 공급의 불확실성을 가중시키는 요인임. 지정학적 불안정은 에너지 시장의 고질적인 변수이나, 최근 들어 그 영향력이 더욱 증폭되는 양상임.

• 객관적 수치는 제시되지 않았으나, 이러한 지정학적 불안정은 통상 유가에 내재된 '리스크 프리미엄'을 상승시키는 결과를 초래함. 실제 공급 차질이 발생하지 않더라도, 잠재적 위협만으로도 시장은 선제적으로 가격에 이를 반영하는 경향을 보임. 이는 투기적 심리와 맞물려 단기적 가격 변동성을 극대화하는 주범으로 작용함.

• 투자자 관점에서 볼 때, 이는 단순한 유가 상승을 넘어 글로벌 인플레이션 압력 가중 및 중앙은행의 통화정책 결정에 변수로 작용할 수 있음을 시사함. 에너지 관련 기업에는 단기적 호재이나, 장기적으로는 원자재 가격 상승이 전반적인 경제 활동을 위축시킬 수 있는 리스크로 인지됨. 불안정한 중동 상황이 지속될 경우, 에너지 비용 부담은 기업 실적과 소비 심리에 지속적인 악영향을 미칠 가능성임.

• 관련 섹터: 에너지, 정유, 화학, 해운

────────────────

4️⃣ 미국의 반도체 관세 정책: 빅테크 보호를 빙자한 공급망 통제 전략

• 미국이 대만에 대한 새로운 반도체 관세 부과를 논의 중임에도 불구하고, 자국 빅테크 기업들은 해당 관세 대상에서 제외될 것이라는 소식이 전해짐. 이는 단순한 무역 장벽 설치를 넘어선 미국의 고도화된 산업 전략임이 분명함. 겉으로는 대중국 견제를 명분으로 내세우지만, 실상은 훨씬 복잡한 자국 이기주의적 계산이 깔려 있는 상황임.

• 파이낸셜 타임즈 보도를 종합하면, 이러한 면세 조치는 대만 반도체 파운드리 기업 #TSMC의 미국 내 투자 약속 이행에 기반을 둠. 즉, #TSMC의 미국 생산시설 확충 규모에 따라 미국 빅테크 기업들의 대만산 칩 수입에 대한 관세 부담이 경감될 것이라는 설명임. 이는 미국 정부가 자국 빅테크의 비용 부담을 완화함과 동시에 핵심 반도체 생산 역량을 자국으로 끌어들이려는 이중적인 전략 구사임을 방증함.

• 결국 이번 조치는 글로벌 반도체 공급망 재편이 미국의 지정학적, 경제적 이해관계에 따라 강제적으로 이루어지고 있음을 여실히 보여줌. 미국 빅테크 기업들은 단기적으로 이득을 볼 수 있겠지만, #TSMC 등 해외 기업들은 미국 내 생산이라는 압박에 직면할 것임. 투자자 입장에서 이러한 '아메리카 퍼스트'식 정책이 글로벌 반도체 산업 지형도를 어떻게 재편할지, 그리고 각 플레이어에게 어떤 기회와 위협으로 작용할지 냉철하게 분석할 필요가 있음.

• 관련 섹터: 반도체 제조 산업, IT 빅테크, 반도체 장비 산업, 비메모리 반도체.

────────────────

출처 : WSJ, 블룸버그, 파이낸셜타임즈

#미국주식 #속보 #경제 #삼성전기 #SK하이닉스 $AMZN $CVX $XOM #S-OIL $TSM $JPM #SK이노베이션 #삼성전자 $MSFT $GOOGL $AAPL

📅 02월 09일 (월) 20:40 기준 | 주요 소식 정리

1️⃣ 홍콩, 지미 라이 20년형: 일국양제(一國兩制)의 종언과 투자 환경의 변모

• 홍콩의 저명한 민주화 운동가이자 언론인인 지미 라이(黎智英) 애플데일리 창업주에게 20년의 중형이 선고됨. 이는 홍콩 국가보안법 시행 이래 가장 주목받았던 사건 중 하나로, 과거 홍콩의 자유와 자치를 상징하던 인물에 대한 직접적인 탄압 사례임이 명백함. 베이징이 홍콩에 대한 통제를 강화하는 가운데, ‘일국양제’(一國兩制) 원칙의 실질적 붕괴를 보여주는 상징적 사건으로 평가됨.

• 라이는 외국 세력과의 공모 및 선동 혐의로 기소되어 총 20년의 징역형을 받음. 국가보안법 위반 혐의는 최대 무기징역까지 가능한 중대 범죄로 취급되며, 이번 판결은 홍콩 사법부가 독립성을 상실하고 중국 본토의 영향력 아래 있음을 시사하는 강력한 증거로 인식됨. 그의 언론사 애플데일리 역시 이미 폐간된 상태이며, 이는 홍콩 내 비판적 목소리를 제거하려는 의도가 확고함.

• 이번 판결은 홍콩의 법치주의와 언론의 자유가 심각하게 훼손되었음을 국제사회에 다시금 각인시킴. 장기적으로 홍콩이 아시아의 주요 금융 허브로서 가졌던 매력을 크게 감소시킬 것이며, 예측 불가능한 정치적 리스크는 서방 투자자들의 자본 이탈을 가속화하는 요인으로 작용할 전망임. 기업들은 이제 홍콩에서의 사업 지속 가능성에 대해 근본적인 의문을 제기하게 될 것이며, 이는 홍콩 경제 전반에 부정적 파급 효과를 야기함.

• 관련 섹터: 홍콩 증시 및 관련 상장지수펀드, 중국 기술주, 국제 금융 서비스 허브 관련 자산.

────────────────

2️⃣ 우크라이나-폴란드 연루 주장, 지정학적 위험 고조

• 러시아 연방보안국(FSB)이 러시아군 총정찰국(GRU) 고위 간부 암살미수 사건의 배후로 우크라이나와 폴란드를 지목하며 파장을 일으키는 모습임. 이번 주장은 단순히 우크라이나를 넘어 NATO 회원국인 폴란드까지 직접적으로 연루시켰다는 점에서 기존의 갈등 수준을 한층 격상시키는 시도로 풀이됨. 국제사회의 긴장감이 고조되는 상황임.

• FSB는 이번 사건이 우크라이나의 지시 하에 이루어졌으며, 폴란드 정보기관이 개입했다고 구체적으로 주장함. 러시아 내부 고위층에 대한 공격 시도와 NATO 회원국의 직접 개입 가능성 제기는 단순한 선전전을 넘어 실질적인 보복 조치나 외교적 충돌로 이어질 수 있는 명분을 제공하는 측면이 있음. 이는 동유럽 안보 지형에 새로운 불확실성을 가중시키는 요인으로 작용함.

• 이러한 러시아의 주장은 에너지 시장에 즉각적인 불안 요인으로 작용할 수 있음. 특히 유럽의 에너지 안보에 대한 우려가 커지며, 원유 및 천연가스 가격의 변동성 확대를 야기할 수 있음. 또한, 동유럽 전반의 지정학적 리스크가 증대됨에 따라 글로벌 방산 기업들에 대한 관심은 더욱 커질 것이며, 안전자산 선호 심리가 강화되는 흐름을 보일 것으로 예상됨. 투자자들은 단기적인 시장 변동성 확대에 대비할 필요가 있음.

• 관련 섹터: 에너지, 방산, 원자재

────────────────

3️⃣ 1조 달러 증발 후 대형 기술주 부유(浮遊), AI 지출 우려 심화됨

• 지난 한 주간 AI 하이퍼스케일러를 포함한 대형 기술주들이 1조 달러에 달하는 시가총액 증발을 경험하며 투자 시장의 냉정한 현실에 직면함. AI 성장 기대감에 취해 있던 시장이 막대한 지출 부담이라는 그림자에 주목하기 시작한 모양새임.

• CNBC에 따르면, 이들의 주가는 한 주 만에 1조 달러 이상 증발하며 투자자들의 불안감을 극명하게 드러냄. 이는 단순한 조정을 넘어, 그간 AI 기술의 맹목적 낙관론 뒤에 가려져 있던 천문학적인 투자 비용에 대한 시장의 냉철한 시각이 반영된 결과로 보임.

• 결국 AI 기술 개발 및 인프라 구축에 요구되는 막대한 자본 지출이 해당 기업들의 수익성을 압박할 수 있다는 우려가 표면화된 것임. 이러한 현상은 단기적 변동성을 넘어, 향후 AI 관련 기업 투자에 있어 성장성뿐 아니라 비용 효율성까지 종합적으로 고려해야 할 필요성을 시사함. 투자 심리 위축과 함께 향후 AI 관련 기업들의 옥석 가리기가 더욱 심화될 것으로 전망됨.

• 관련 섹터: AI 인프라, 클라우드 컴퓨팅, 반도체, 데이터센터

────────────────

4️⃣ 다카이치 승리와 일본 증시의 기만적 랠리

• 다카이치 총리의 압도적인 선거 승리 소식에 일본 증시가 사상 최고치를 경신함. 이는 총리가 수십 년 만에 최대 다수 의석을 확보하며 안정적인 국정 운영 기반을 마련했음을 의미함. 시장은 이러한 정치적 안정성을 긍정적으로 해석하며 즉각적인 랠리를 보인 것으로 분석됨.

• 구체적인 상승 폭은 명시되지 않았으나, '사상 최고치 경신'이라는 표현에서 시장의 강한 반응을 엿볼 수 있음. 이는 다카이치 내각이 강력한 정책 추진력을 가질 것이라는 기대감이 투영된 결과임. 과거 아베노믹스와 같은 확장적 정책 기조의 재현 가능성에 대한 막연한 희망이 작용한 것으로 판단됨.

• 그러나 표면적인 증시 강세는 일시적인 투자 심리 개선에 불과할 수 있음. 근본적인 경제 구조 개혁과 지속 가능한 성장 동력 확보 없이는 단순한 유동성 랠리에 그칠 위험이 상존함. 정치적 안정성이 곧 기업 실적 개선으로 이어질지는 미지수이며, 과도한 낙관론은 경계할 필요가 있음.

• 관련 섹터: 일본 증시 전반, 정책 수혜주, 대형 수출 기업

────────────────

출처 : CNBC, 블룸버그, 연합뉴스, 파이낸셜타임즈

#미국주식 #속보 #경제 #SK하이닉스 $EWJ #SK이노베이션 $XOM #한화에어로스페이스 $NVDA $MSFT $TSLA $META $HSI $TCEHY $AMZN $BABA $GOOGL $LMT #삼성전자

📅 02월 08일 (일) 14:54 기준 | 주요 소식 정리

1️⃣ 중국 구리 수요 선행지표: 양산 프리미엄의 냉철한 분석

• 중국 구리 수요의 '양산 프리미엄'이 중요한 선행지표로 부각되는 모습임. 이는 단순히 시장 가격 변동을 넘어, 중국 제조업의 실제 구리 소비 강도를 여과 없이 보여주는 실질적인 지표임. 즉각적인 생산에 필요한 물량에 붙는 추가 가격이므로, 제조업 활황 시 프리미엄 상승은 불가피함.

• 본 프리미엄은 중국 공장들의 가동률과 신규 주문 증가 여부를 가장 솔직하게 대변하는 수치임. 공장들이 생산량 확대를 위해 구리를 급하게 확보하려 할수록 프리미엄은 높아지며, 이는 경제 활동의 가속화를 시사함. 반대로 프리미엄 하락은 제조업 위축 가능성을 경고하는 것과 다름없음.

• 투자자 관점에서 이 지표는 중국 정부 발표 수치 이상의 신뢰도를 제공함. 글로벌 구리 가격의 향방과 더불어 #POSCO홀딩스, #고려아연 등 원자재 관련 기업, 나아가 세계 경제의 전반적인 활력을 예측하는 데 결정적인 통찰을 제공함. 피상적인 정책 기대감보다 실제 산업 수요를 통해 미래를 가늠하는 객관적 도구임.

• 관련 섹터: 비철금속, 산업재, 원자재, 조선, 건설

────────────────

2️⃣ 중국 워렌 버핏, AI 패권 경쟁 속 2026년 투자 원칙 제시

• 중국 자산운용가 단빈이 동방항만 연례회의에서 2026년까지의 10대 투자 관점을 공개함. 이는 AI 기술이 향후 수년간 시장을 주도할 것이라는 확신과 함께, 투자자들이 직면할 기회와 위험에 대한 통찰을 제공하려는 시도로 읽힘. 단순히 낙관론을 펼치는 것을 넘어, 시장의 본질적 역학과 투자 심리에 대한 깊은 이해를 바탕으로 한 조언이라는 평가임.

• 단빈은 2026년에도 인공지능이 10년 강세장의 한복판에 있을 것이며, 특히 지난 2년간 중국 AI 산업의 투자 수익률이 미국 시장에 뒤처지지 않았음을 지적함. 이는 서구권 중심의 AI 시장 담론에 대한 도전이자 중국 시장의 잠재력을 강조하는 부분으로 해석됨. 또한, 자산 부담은 적으면서 수익성이 높은 '경자산·고수익' 비즈니스 모델 기업을 찾아야 한다는 구체적인 지침과 함께, 2026년이 자율주행 및 휴머노이드 로봇 등 AI 응용 서비스의 폭발적 성장이 시작되는 원년이 될 것이라는 전망도 내놓음. 현재의 AI 거품론은 시기상조라는 판단 또한 견고한 산업 현장의 수요를 근거로 함.

• 결국 단빈의 시선은 AI 기술 혁신의 거스를 수 없는 흐름과 그 속에서 투자자들이 가져야 할 태도에 집중됨. 지나간 폭락장에서의 '저점 매수'가 쉽다는 후회는 누구나 하지만, 실제 극심한 시장 공포 속에서 행동할 용기와 지혜는 극소수만이 가짐을 상기시키는 부분임. $TSLA의 완전자율주행 실현이 수조 달러 시장을 창출할 '아이폰 모먼트'가 될 것이라는 비전은 기술 패권 경쟁의 상징성을 드러냄. 이는 끊임없이 변화를 통찰하고 스스로를 업데이트하지 않는다면 시대의 흐름에서 도태될 수밖에 없다는 냉혹한 현실 인식을 투자자들에게 각인시키는 경고로 받아들여야 함.

• 관련 섹터: AI 소프트웨어, 반도체, 자율주행, 로봇, 클라우드 컴퓨팅

────────────────

3️⃣ 인도, 딥테크 스타트업 육성 정책 변화: 그 배경과 투자 함의

• 인도가 딥테크 스타트업에 대한 규제 및 지원 정책을 조정하고 있음은 주목할 만함. 이는 단순한 경제 활성화 차원을 넘어, 전략적 산업 육성을 통해 기술 자립도를 높이려는 국가적 의지의 반영으로 해석됨. 글로벌 기술 패권 경쟁이 심화되는 시점에서 인도의 이러한 움직임은 그 배경에 대한 심층적 분석을 요구함.

• 구체적인 정책 변경 내용은 아직 공개되지 않았으나, 딥테크 스타트업의 자금 조달 환경 개선과 장기적인 성공 지원에 초점이 맞춰져 있음이 핵심임. 이는 벤처캐피탈 유입 촉진, 정부 주도 펀드 확대, 혹은 특정 기술 분야에 대한 세제 혜택 등 다양한 형태로 발현될 수 있음. 인도가 자국 내 혁신 생태계 구축에 얼마나 적극적인지를 보여주는 단적인 예시임.

• 결론적으로 인도의 딥테크 육성 정책은 글로벌 기술 공급망 재편 및 신흥 시장 내 기술 경쟁력 강화라는 거시적 흐름과 맞닿아 있음. AI, 반도체, 바이오 등 첨단 기술 분야에서 자체 역량을 확보하려는 인도의 시도는 장기적으로 글로벌 기술 기업들의 경쟁 환경에 변화를 가져올 수 있음. 투자자들은 인도가 단순히 값싼 노동력을 넘어 기술 허브로 진화하려는 야망을 주시하며, 관련 글로벌 기술 기업 및 신흥 시장 딥테크 섹터의 잠재적 리스크와 기회를 면밀히 평가할 필요가 있음.

• 관련 섹터: 딥테크, 인공지능, 반도체, 바이오테크, 벤처캐피탈, 신흥시장

────────────────

4️⃣ 정치 권력과 암호화폐 이익: 불공정한 게임의 단면

• 월스트리트저널은 트럼프 행정부 고위 관료 자녀들이 암호화폐 시장에서 막대한 이익을 거두었다고 보도함. 이는 부모의 정치적 지위와 영향력을 활용하여 사적 이권을 추구한 전형적인 권력형 부패 가능성을 시사하는 대목임. 정치적 연줄이 디지털 자산 시장에서 불공정한 경쟁 우위로 작용했음이 암시되는 상황임.

• 기사 내용은 이들이 가족을 위해 수십억 달러의 자산을 불렸으나, 정작 이들의 프로젝트에 투자한 대다수 투자자들은 좋지 않은 성과를 기록했다는 점을 지적함. 이는 내부 정보나 특혜를 활용한 '선점 이익' 가능성을 강하게 시사하며, 일반 투자자 보호의 필요성을 다시금 부각시키는 결과임. 결국 특정 소수는 승승장구했으나, 시장 전체의 건전성에는 의문을 제기하게 만듦.

• 이러한 사례는 암호화폐 시장이 여전히 규제 사각지대에서 작동하며, 권력형 비리나 정보 비대칭에 매우 취약함을 여실히 보여줌. 시장 참여자들은 특정 프로젝트의 기술적 가치뿐 아니라, 자금 출처와 배후 인물들을 더욱 면밀히 분석해야 할 필요성을 느끼게 됨. 궁극적으로 투명성과 공정성 없이는 어떤 시장도 장기적인 신뢰를 구축하기 어렵다는 냉철한 현실을 반영함.

• 관련 섹터: 암호화폐 시장, 디지털 자산, 블록체인 기술, 금융 규제

────────────────

출처 : WSJ, 테크크런치

#미국주식 #속보 #경제 $BHP #LS $TSLA $AAPL $RIO $FCX #네이버 #POSCO홀딩스 $GOOG $MSFT $GOOGL #삼성전자 $MSTR #고려아연 #SK하이닉스 $NVDA $COIN

These unusual trades, which have netted upwards of $250 million in the last week, did not go unnoticed until after the fact.

$MSFT + $GOOG + $AMZN short call positions were noted LIVE by @snorlax_uw on X/Twitter.

These flows were spotted by many other traders as well, generating a lot of conversation prior to each of their respective earnings prints.

Follow the flow: https://t.co/3Tv3RKdNPW

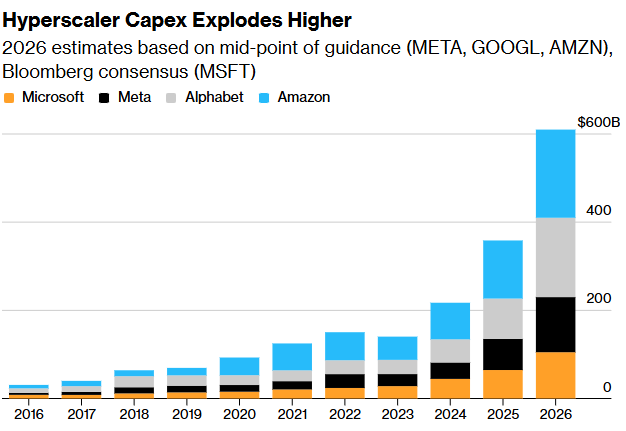

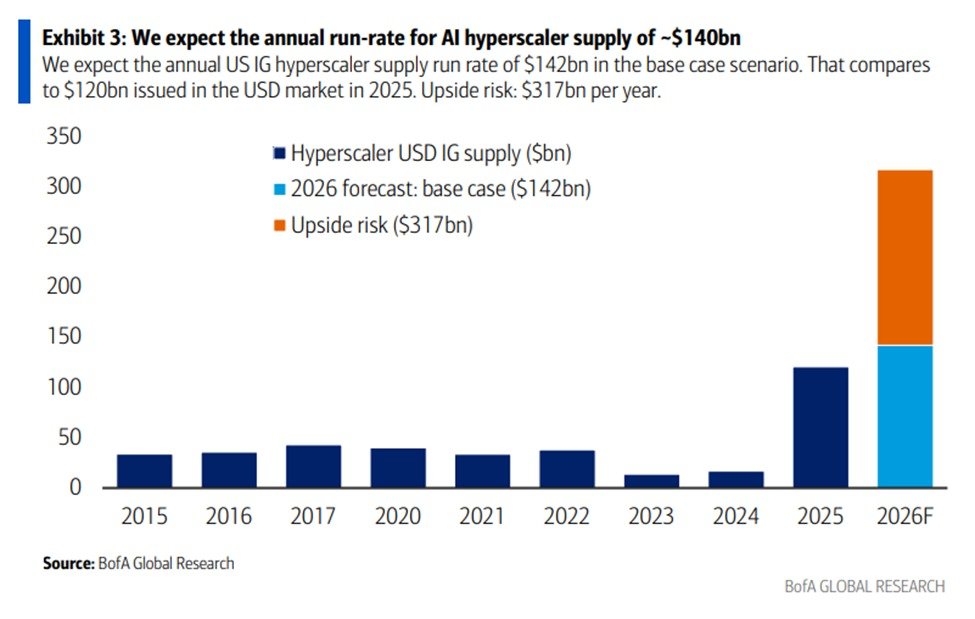

BIG TECH TO POUR $650B INTO AI IN 2026

$GOOGL, $AMZN, $META, and $MSFT plan to spend about $650 billion next year on data centers, chips, and infrastructure as the AI race intensifies — a level of investment unmatched this century.

Spending is up roughly 60% year over year, driven by the belief that AI will become a winner-takes-most market. Amazon alone plans $200B, Alphabet $185B, Meta up to $135B, and Microsoft about $105B.

The massive buildout is straining energy supplies, labor, and chip production, raising concerns about bottlenecks — but none of the companies is willing to fall behind.

📅 02월 06일 (금) 19:26 기준 | 주요 소식 정리

1️⃣ 벼랑 끝 미-이란 협상 재개, 시장에 미칠 파장 분석

• 미국과 이란 간 핵협상이 무산 위기 끝에 오만을 통해 재개된 정황이 포착됨. 이는 서방과 이란의 관계 정상화 시도를 엿볼 수 있는 대목이나, 과거의 난항을 고려할 때 그 과정은 순탄치 않을 것이라는 회의론이 지배적임. 양측의 재접촉은 교착 상태를 돌파하기 위한 고육지책의 성격이 강함.

• 이번 대화 재개의 핵심은 이란 핵합의(JCPOA) 복원 여부로, 이는 곧 이란산 원유의 글로벌 시장 복귀를 의미함. 이란은 현재 상당량의 원유 생산 여력을 보유하고 있으며, 대이란 제재 해제 시 일일 수백만 배럴 규모의 추가 공급이 가능해질 수 있음. 다만, 양측 간 기존 이견 폭이 커 실제 합의에 이르기까지는 상당한 시일이 소요될 전망임.

• 시장 관점에서 볼 때, 이란 협상 재개는 유가에 하방 압력으로 작용할 가능성을 시사함. 글로벌 경제 둔화 우려 속에 추가 공급 가능성은 인플레이션 압력을 완화할 수 있으나, 단기적 유가 변동성을 확대시키는 요인임. 중동 정세 안정화에 대한 기대감과 함께, 불확실한 합의 도출 가능성에 대한 냉정한 분석이 요구되는 시점임.

• 관련 섹터: 국제 유가, 에너지, 정유, 해운

────────────────

2️⃣ 독일 산업생산 지표, 바닥론 속 침체 지속

• 2025년 말 발표된 독일 산업 생산 지표는 유럽 최대 경제국의 구조적 침체가 여전히 깊음을 여실히 드러냄. 이는 단순한 경기 둔화를 넘어, 독일 경제의 핵심 동력인 제조업 부문의 근본적인 취약성을 반영하는 결과로 해석될 뿐임. 과거의 경제 강국이라는 명성이 무색해지는 상황임.

• 구체적으로 2025년 전체 산업 생산량은 전년 대비 1.1% 감소한 것으로 집계됨. 시장 이코노미스트들 사이에서는 이 수치가 산업 사이클의 저점일 수 있다는 ‘바닥론’이 제기되고 있으나, 실질적인 반등의 모멘텀은 부재함이 현실임. 과거의 회복 탄력을 상실한 채, 데이터는 여전히 불안정한 미래를 시사함.

• 독일 경제의 이러한 지속적인 부진은 유로존 전체의 경기 회복에 치명적인 제약으로 작용함. 특히 독일에 직간접적으로 노출된 글로벌 산업재 및 수출 기업들에게는 수요 감소와 투자 위축이라는 형태로 직접적인 타격을 줄 수 있음. 투자자들은 섣부른 반등 기대보다는 유럽 경제의 구조적 변화와 장기적 리스크 관점에 집중할 필요가 있음.

• 관련 섹터: 산업재, 기계, 화학, 자동차, 유럽 투자 ETF

────────────────

3️⃣ Stellantis, EV 전략 재편에 따른 대규모 회계 비용 발생: 산업 전환의 냉혹한 현실

• Stellantis가 EV 전략 재조정 과정에서 약 220억 유로(약 33조 원) 규모의 대규모 회계 비용을 인식할 예정이라는 소식임. 이는 내연기관 차량 관련 자산 감가상각 및 생산 시설 조정에 필요한 비용을 선반영하는 조치로, 기존 투자 및 자산 가치에 대한 냉정한 재평가 결과로 보임. 자동차 산업의 근본적인 변화에 대한 기업 차원의 대응임.

• 구체적으로 220억 유로 중 상당 부분은 내연기관 차량 생산에 특화된 공장 설비와 관련 지적재산권의 가치 하락분을 반영한 것으로 파악됨. 이는 단순히 일회성 비용을 넘어, 과거의 성공 방정식이 더 이상 유효하지 않다는 산업적 선언에 가까움. 미래 EV 시장 경쟁력 확보를 위한 불가피한 구조조정 비용으로 판단됨.

• Stellantis의 이번 결정은 글로벌 자동차 업계 전반에 걸쳐 EV 전환이 얼마나 고통스럽고 막대한 비용을 수반하는 과정인지를 적나라하게 보여주는 사례임. 특히 기존 내연기관 강자들이 직면할 자산 상각 압박과 수익성 훼손 가능성을 시사함. 투자자들은 EV 전환 과정에서 기업들이 인식할 잠재적 회계 부담을 심층적으로 분석할 필요가 있음.

• 관련 섹터: 자동차 산업, 전기차(EV) 관련 섹터, 배터리 산업, 소프트웨어 산업

────────────────

4️⃣ 골드만삭스의 AI 전환: 효율성인가, 인력 감축의 서막인가

• 골드만삭스가 엔트로픽의 AI 모델 '클로드'를 활용하여 무역 회계와 고객 온보딩 프로세스 자동화에 나선다는 소식임. 이는 전통적인 금융업의 고비용 구조를 혁신하려는 시도로 보이며, 효율성 증대와 비용 절감이라는 명분 아래 진행되는 행보임.

• 구체적으로, AI 에이전트를 통해 기존의 반복적이고 규제 준수 관련 업무를 자동화함으로써 작업 속도를 높이고 운영 효율성을 극대화하는 것이 핵심 목표임. 이는 단순히 업무 보조를 넘어, 특정 역할 자체를 AI가 대체할 수 있다는 신호로 해석됨.

• 투자자 관점에서는 장기적인 이익 마진 개선 가능성과 금융 부문의 인력 구조 재편이라는 양면성을 주시해야 할 시점임. AI 도입은 초기 투자 비용에도 불구하고 인건비 절감 효과가 막대할 것이며, 이는 $GS의 주주 가치 증대로 이어질 수 있으나, 동시에 기술 변화에 따른 경쟁 심화와 새로운 규제 리스크도 고려해야 함.

• 관련 섹터: 인공지능 (AI), 금융 기술 (Fintech), 투자 은행

────────────────

출처 : CNBC, WSJ, 구글뉴스, 블룸버그

#미국주식 #속보 #경제 $GS #SK이노베이션 $XOM $AMZN #S-Oil $CVX #기아 $GOOGL #현대차 $MSFT $EWG $STLA

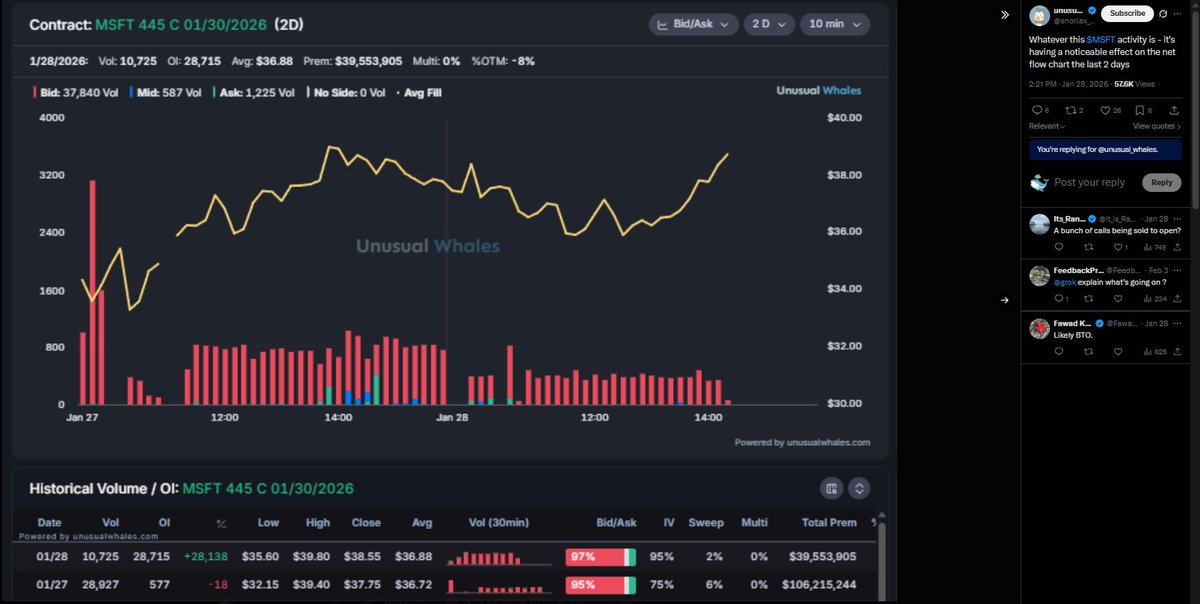

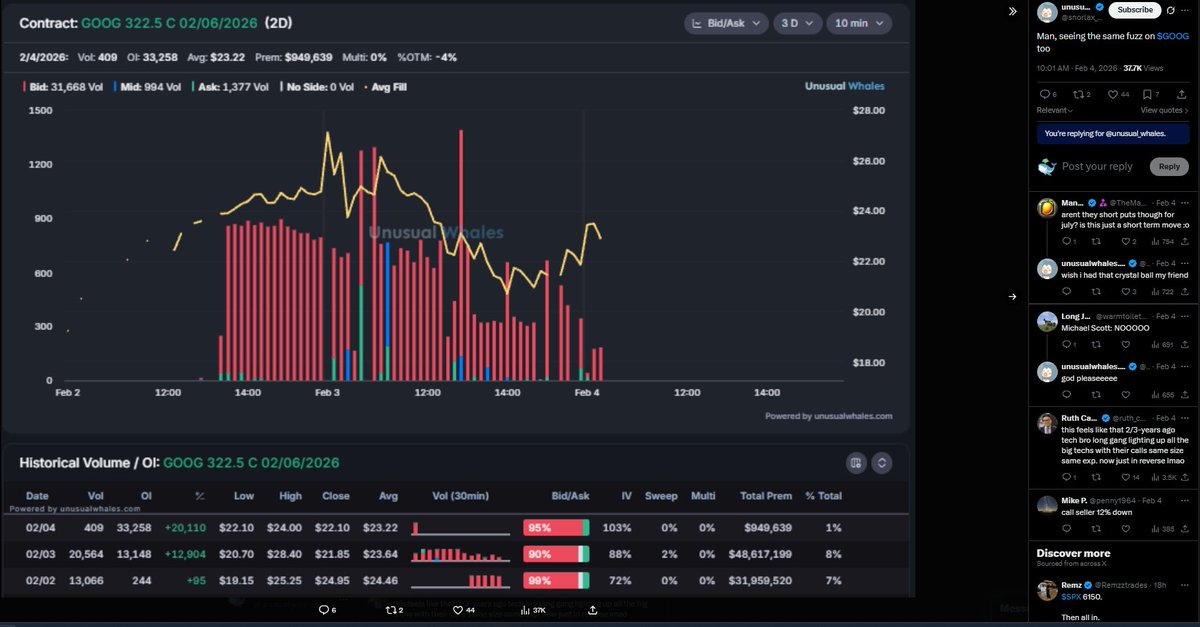

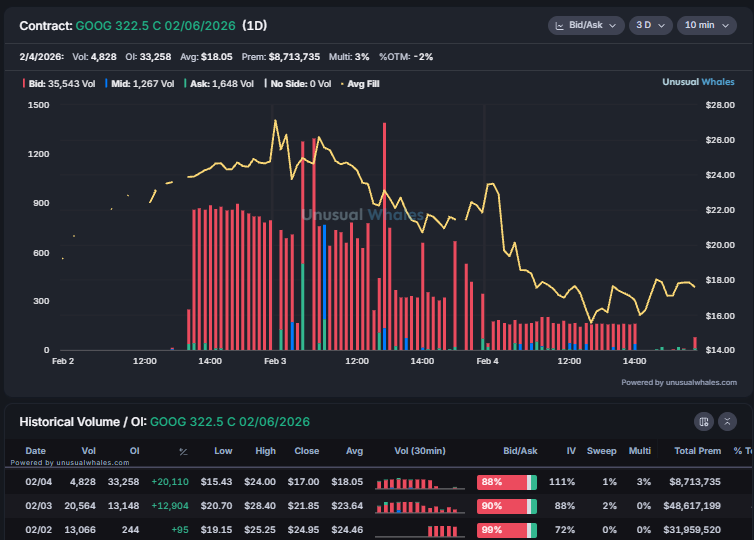

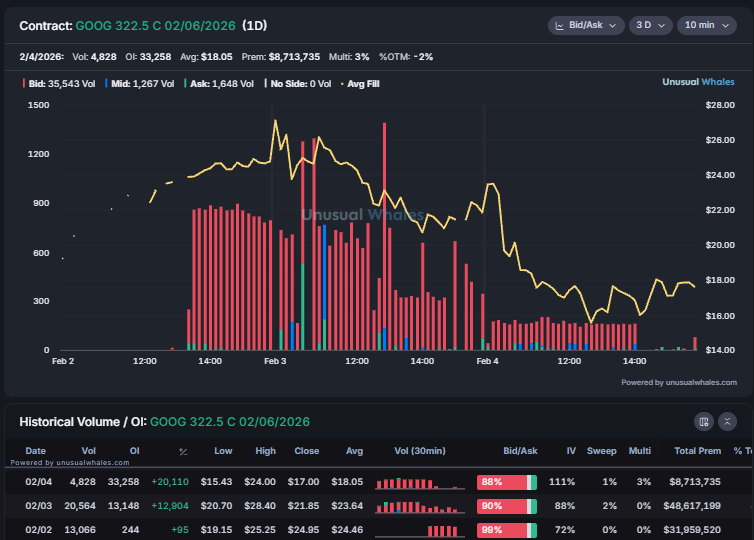

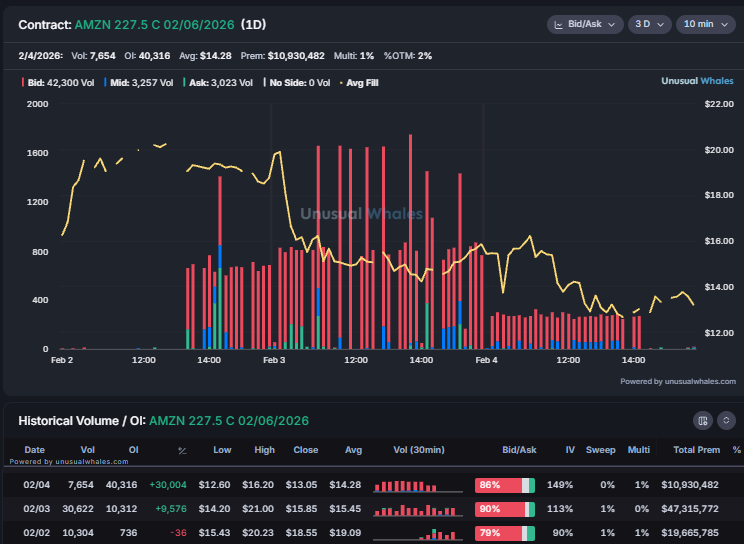

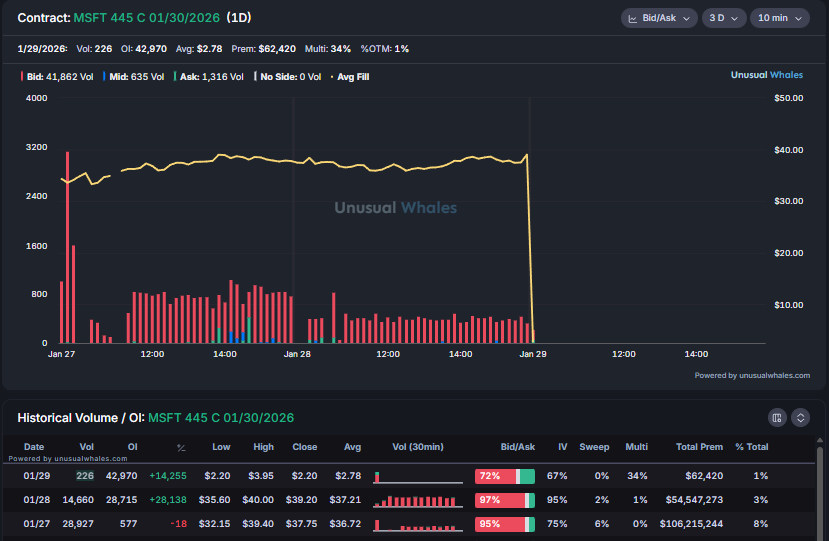

An unknown trader has made nearly $200 million (and counting) in the last week playing tech earnings.

This assumed single entity opened ITM short call positions on both $MSFT and $GOOG in the days leading up to their earnings.

They shorted the MSFT 445c 1/30 calls over the course of 2 days before $MSFT dropped 10% post earnings, realizing nearly $155 million on the trade.

They placed a similar trade with $GOOG, shorting well ITM calls that have since gone far out of the money. Another $60 million has been realized today.

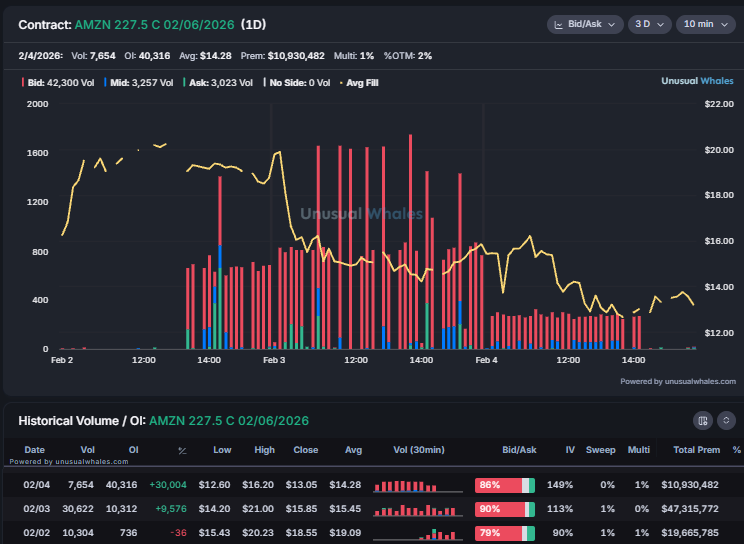

And still they appear to have another position, tthis time in $AMZN: shorting (at the time ITM) 227.5 weeklies from on Monday, Tuesday, and Wednesday of this week.

This position can potentially bring them another $70 million in profit.

$AMZN reports earnings tonight!

📅 02월 05일 (목) 07:59 기준 | 주요 소식 정리

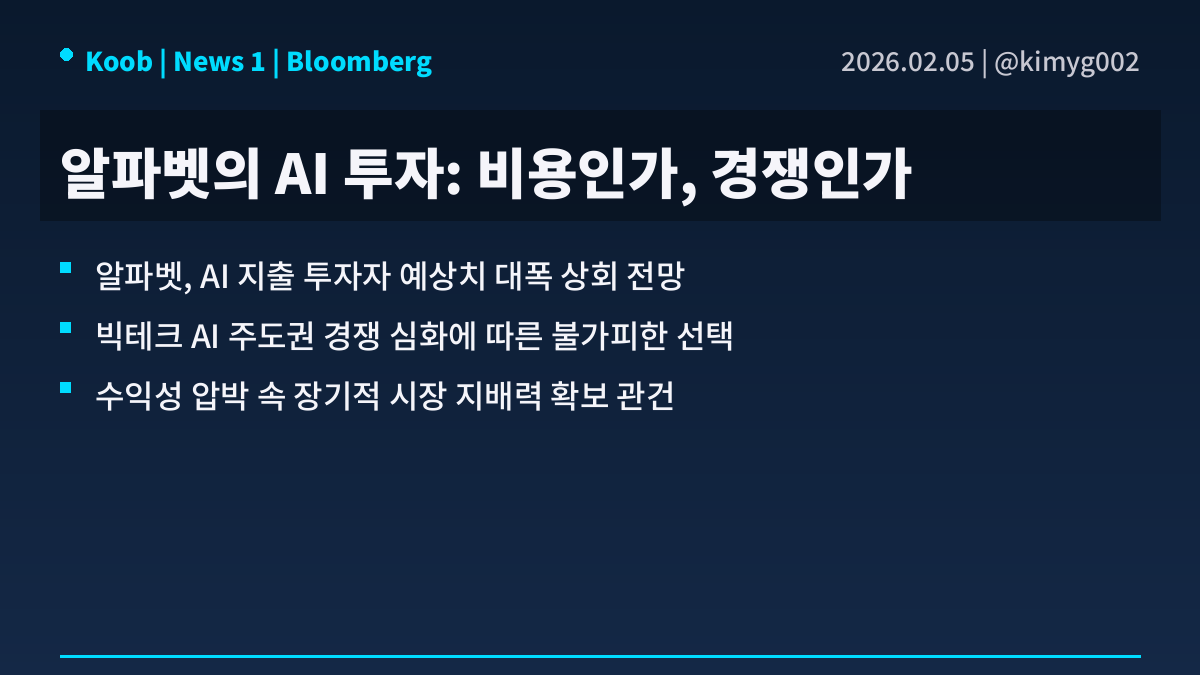

1️⃣ 알파벳의 AI 군비 경쟁: 피할 수 없는 비용인가, 전략적 도박인가

• 알파벳이 AI 부문에 대한 지출 규모가 시장의 기대치를 크게 넘어설 것이라는 소식이 전해짐. 이는 단순히 기술 투자 이상의 의미를 가지며, 빅테크 간 AI 주도권 경쟁의 심화를 반영함. 클라우드 인프라 확장 및 AI 연구개발에 막대한 자본이 투입되고 있는 현실임.

• 구체적인 수치는 아직 공개되지 않았으나, 과거 실적 발표에서 이미 예고된 설비투자(CAPEX) 확대 기조의 연장선상에 있음. 특히 컴퓨팅 자원 및 데이터 센터 구축에 상당한 자금이 소요될 것으로 보이며, 이는 엔비디아와 같은 AI 반도체 공급업체에 긍정적이나, 알파벳 자체의 단기 수익성에는 부담으로 작용할 가능성이 큼.

• 이러한 공격적인 지출은 장기적인 시장 지배력 확보를 위한 불가피한 선택으로 보이지만, 동시에 투자 대비 수익률(ROI)에 대한 회의적인 시각도 존재함. 경쟁사 대비 차별화된 AI 서비스 개발에 성공하지 못한다면, 단순히 비용만 증가하는 결과를 초래할 수 있음. 결국 알파벳의 AI 투자는 시장의 판도를 바꿀 기회이자 동시에 재무적 부담으로 돌아올 수 있는 양날의 검임.

• 관련 섹터: 반도체, 클라우드 컴퓨팅, AI 소프트웨어

────────────────

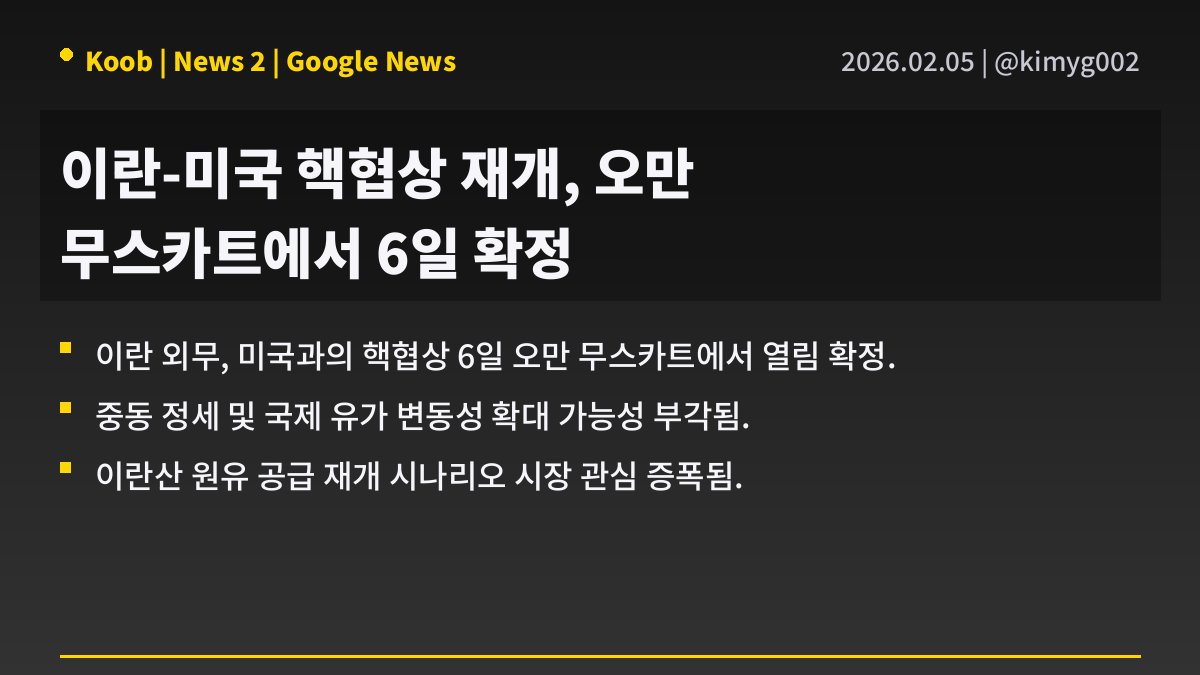

2️⃣ 이란-미국 핵협상 재개, 유가 변동성 확대 및 지정학적 위험 분석

• 이란 외무부가 미국과의 핵협상이 6일 오만 무스카트에서 재개됨을 공식 확인한 상황임. 이는 장기간 교착 상태에 있던 양국 관계와 이란 핵 프로그램 문제를 해결하기 위한 외교적 노력의 일환으로 해석됨. 과거 핵합의(JCPOA) 복원 여부가 중동 정세의 핵심 변수로 작용해왔음.

• 구체적인 협상 의제나 참가 대표단 구성은 명확히 공개되지 않았으나, 과거 제재 완화 및 핵 활동 제한이 주된 논의 대상이었음. 이란 측은 서방 제재 해제를, 미국은 이란의 핵 개발 프로그램 제한을 요구하는 입장 고수 중임. 이번 회담은 직접 대화보다는 중재를 통한 간접 협상 방식으로 진행될 가능성이 농후함.

• 핵협상 재개 소식은 국제 유가 시장에 상당한 변동성을 안길 것임. 합의에 도달할 경우 이란산 원유 공급 재개로 유가 하방 압력이 가해질 수 있으나, 결렬 시 중동발 지정학적 리스크가 고조되어 유가 상승을 부추길 위험이 상존함. 이는 에너지 및 정유 관련 기업들의 실적과 투자 심리에 직접적인 영향을 미칠 수 있으며, 방산 섹터의 움직임 또한 주시할 필요 있음.

• 관련 섹터: 에너지, 정유, 방산, 해운

────────────────

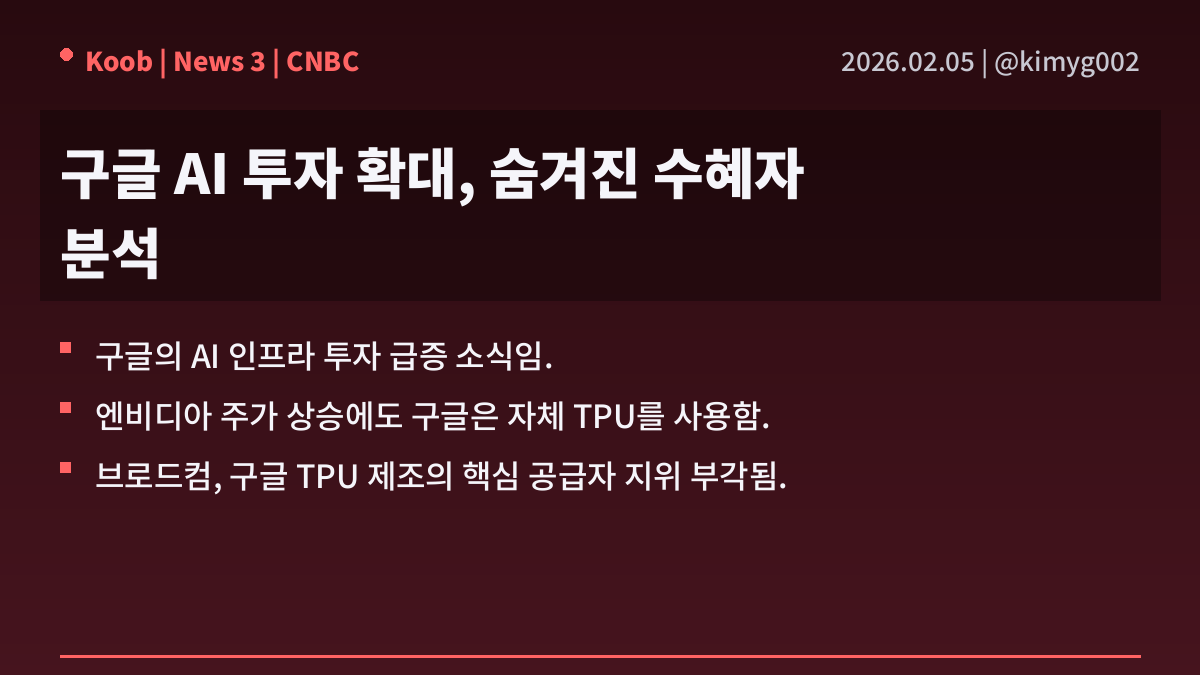

3️⃣ 구글의 AI 지출: 엔비디아 착시와 브로드컴의 실제 수혜

• 최근 구글의 인공지능 관련 자본 지출 확대 소식에 $NVDA와 $AVGO 주가가 동반 상승하는 흐름이 관찰됨. 이는 시장이 AI 인프라 투자 확대를 긍정적으로 해석한 결과로 보임. 그러나 그 이면에는 구글의 독자적인 AI 하드웨어 전략이 존재함.

• 흥미로운 점은 구글의 AI 소프트웨어 대부분이 업계 표준인 엔비디아 칩이 아닌 자체 개발한 텐서 프로세싱 유닛(TPU)을 기반으로 운영된다는 사실임. 특히 $AVGO은 이러한 구글 TPU 생산에 필수적인 역할을 수행하고 있음이 밝혀짐. 이는 시장의 일반적인 인공지능 수혜주 인식을 재고하게 만듦.

• 따라서 구글의 AI 투자 확대가 엔비디아 전반의 성장 기대감을 높인 것은 맞으나, 구글 자체의 AI 인프라 확대로 인한 직접적인 수혜는 $AVGO에 집중될 가능성을 시사함. 투자자들은 범용 AI 칩 수요와 특정 빅테크 기업의 맞춤형 솔루션 채택 사이의 미묘한 차이를 이해할 필요가 있음. 광범위한 AI 테마 속에서 실제 핵심 공급자를 구별하는 통찰이 중요해지는 시점임.

• 관련 섹터: 반도체 장비, 데이터센터 인프라, AI 가속기

────────────────

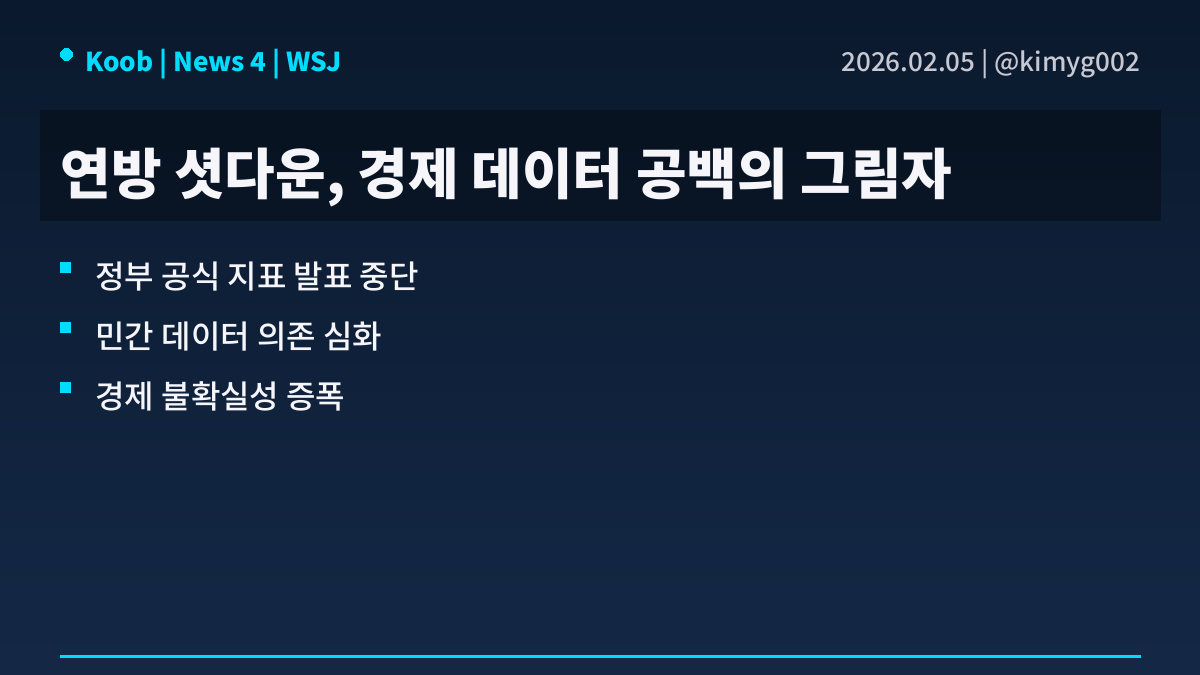

4️⃣ 연방 셧다운, 경제 지표 공백이 드리운 시장의 냉소

• 미국 연방 정부의 지출 협상 교착 상태가 또다시 공식 경제 지표의 발표 중단을 야기함. 이로 인해 경제 분석가들은 다시 한번 비공식적인 민간 데이터 조합에 의존해야 하는 상황에 직면함. 이는 주기적으로 반복되는 고질적인 문제로, 시장에 불필요한 혼란을 가중시키는 근본적인 원인임.

• 수많은 민간 기업들이 고용 시장, 소비 심리, 전반적인 경제 상황에 대한 자체적인 분석을 제공하고 있음. 그러나 이들 민간 지표는 통계적 엄밀함, 포괄성, 그리고 정부 발표 자료가 지닌 신뢰성을 대체할 수 없다는 근본적인 한계가 명확함. 결국 시장은 불완전한 정보에 노출되어 데이터 공백을 메우기 위한 임시방편에 의존하는 셈임.

• 이처럼 핵심 경제 데이터의 공백은 투자자들에게 예측 불가능성을 증대시키는 요인임. 정확한 경제 상황 파악 없이는 기업 실적 전망, 통화 정책 방향성 예측, 그리고 거시 경제적 리스크 평가가 모두 왜곡될 수밖에 없음. 이는 시장 변동성을 키우고 합리적인 투자 결정을 저해하는 구조적 문제로 작용함.

• 관련 섹터: 전체 시장, 경기 민감 섹터, 금융 섹터

────────────────

출처 : CNBC, WSJ, 구글뉴스, 블룸버그

#미국주식 #속보 #경제 #SK이노베이션 $SHEL #한화에어로스페이스 $GOOGL #한국항공우주 $DIA $SPY $BP $NVDA $AVGO $QQQ $CVX $MSFT #S-OIL $XOM

📅 02월 05일 (목) 00:05 기준 | 주요 소식 정리

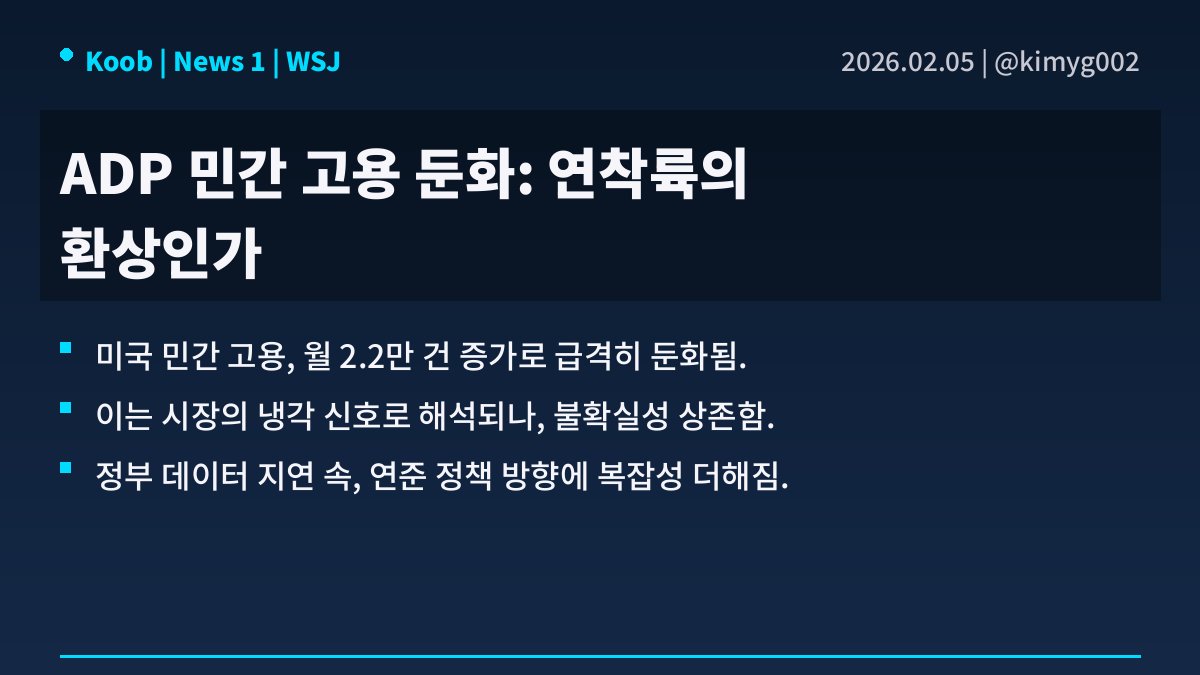

1️⃣ ADP 민간 고용 데이터, 냉각되는 노동 시장의 불길한 전조인가

• 지난달 ADP가 발표한 미국 민간 부문 신규 고용은 2.2만 건 증가에 그쳤음. 이는 당초 시장의 예상치를 훨씬 밑도는 수치로, 견조했던 노동 시장의 현저한 둔화 신호로 읽힘. 정부의 공식 고용 데이터 발표가 지연되는 상황에서, 이 수치는 향후 경제 흐름을 엿볼 수 있는 단편적인 그림을 제공함.

• 고작 2.2만 명의 고용 증가는 팬데믹 이후 지속된 뜨거운 노동 시장 분위기와는 확연히 다른 모습임. 이는 단순히 성장세 둔화를 넘어, 일부 섹터에서는 이미 고용 위축이 시작되었을 가능성을 시사함. 대량 해고가 전면화되지 않았을 뿐, 기업들의 채용 동력이 빠르게 소진되고 있음을 방증함.

• 이번 ADP 보고서는 연방준비제도(Fed)의 금리 정책 방향에 복잡한 시그널을 던지는 바임. 노동 시장의 냉각은 인플레이션 압력 완화로 해석될 수 있으나, 동시에 경기 침체 우려를 증폭시키는 양날의 검임. 투자자들은 정부의 최종 데이터를 기다리며 연착륙 시나리오에 대한 막연한 기대를 걸고 있는 모습임. 하지만 과거 사례를 볼 때 '둔화'가 '위축'으로 전이되는 속도는 언제나 예상보다 빨랐음을 상기할 필요가 있음. 이는 단순히 고용 증가 둔화가 아닌, 경제 전반의 성장 동력 상실로 이어질 수 있는 경고 신호로 받아들여야 함.

• 관련 섹터: 금융, 기술주, 소비재, 인력 서비스

────────────────

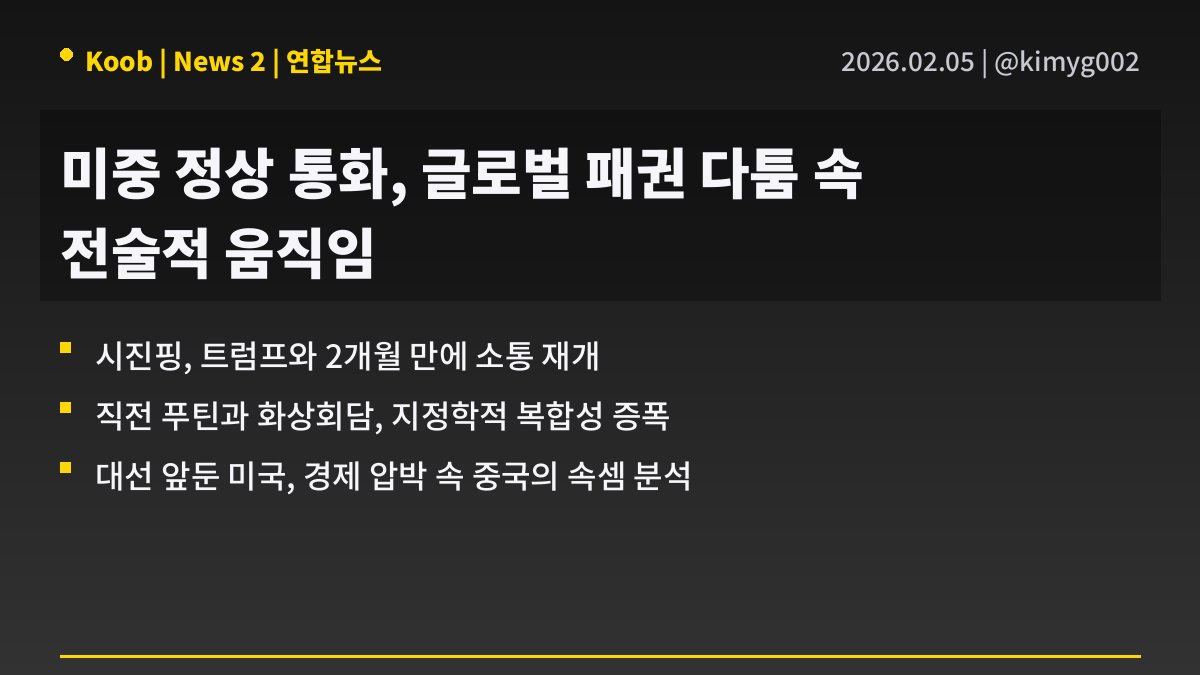

2️⃣ 미중 정상 통화, 단순한 대화 그 이상: 글로벌 패권 다툼의 일시적 휴전

• 시진핑 중국 국가주석이 도널드 트럼프 미국 대통령과 두 달여 만에 통화함은 그 자체로 의미심장한 움직임임. 이는 직전 블라디미르 푸틴 러시아 대통령과의 화상회담 직후 이뤄진 행보로, 미중 양국 간 갈등이 심화되던 시점에서 예상 밖의 대화가 재개된 점에 주목할 필요가 있음. 단순한 교류를 넘어선 복합적인 이해관계가 얽혀있음이 분명함.

• 신화통신에 따르면 베이징 시간 4일 밤 이루어진 통화는 단순히 안부를 묻는 수준을 넘어선 것으로 보임. 통화 시점 또한 미 대선이 점차 가시화되고 중국 경제의 회복세가 둔화되는 가운데 이뤄져, 양국 모두에게 정치적·경제적 실익을 위한 계산이 깔려있을 가능성을 시사함. 대화의 내용보다는 대화 자체가 가진 정치적 무게가 더 크게 작용하는 국면임.

• 이러한 고위급 대화 재개는 표면적으로 글로벌 지정학적 긴장 완화 기대를 불러일으키나, 본질적으로는 대선 국면을 앞둔 트럼프 행정부의 중국에 대한 유화적 제스처이자, 동시에 중국이 글로벌 무대에서 자신의 입지를 재조정하려는 시도로 해석됨. 따라서 투자자들은 이 통화가 장기적인 미중 패권 경쟁의 근본적인 변화를 의미하기보다는, 단기적 변동성을 관리하고 각자의 정치·경제적 목표를 달성하기 위한 전술적 움직임일 가능성에 무게를 두어야 할 것임.

• 관련 섹터: 미중 무역 갈등에 민감한 기술주, 반도체 및 지정학적 리스크에 따라 변동성이 큰 원자재 관련 주식들에 단기적인 영향이 있을 것으로 보임.

────────────────

3️⃣ 지정학적 리스크 심화, 은 가격 급등 배경 분석

• 최근 중동 및 동유럽 등 지정학적 불확실성 심화로 글로벌 금융 시장의 불안감이 고조됨. 투자자들은 전통적인 안전 자산으로 회귀하는 움직임을 보였고, 이는 금과 더불어 은에 대한 수요 증가로 이어짐. 이러한 불안정성은 단기적인 흐름이 아닌 구조적인 문제로 인식되는 경향이 있음.

• https://t.co/nctWzWU0A9 보도에 따르면, 은 가격은 지정학적 긴장 고조 및 안전 자산 선호 심리 강화에 힘입어 7.6%라는 상당한 폭의 급등세를 기록함. 이는 단순한 기술적 반등을 넘어, 시장 참여자들이 위험 회피 포지션을 강화하고 있음을 시사하는 구체적인 수치임. 안전 자산으로의 자금 유입이 얼마나 급박하게 진행되었는지를 보여주는 단적인 예임.

• 은 가격의 급등은 단순히 귀금속 시장의 변동성을 넘어, 글로벌 유동성이 불안정한 환경에서 어디로 흘러가는지를 보여주는 단적인 사례임. 인플레이션 헤지 수단이자 산업용 수요를 겸비한 은의 특성을 고려할 때, 현재의 가격 움직임은 복합적인 투자 심리의 발현으로 해석됨. 단기 과열 가능성도 배제할 수 없으나, 구조적 불안은 지속적인 매수세를 유인할 가능성이 농후함.

• 관련 섹터: 귀금속, 원자재, 상품 ETF

────────────────

4️⃣ AI 회의론, 소프트웨어 섹터에 과도한 조정 초래 및 $SAP 매수 기회 부각함

• 현재 시장은 'AI가 기존 소프트웨어를 대체할 것'이라는 서사에 몰두하는 양상임. 이러한 회의론은 소프트웨어 업종 전반에 걸쳐 상당한 매도세를 유발함. 특히 기업용 소프트웨어 강자인 $SAP 역시 이러한 거시적 내러티브에 휘말려 부당한 하락을 겪고 있다는 분석임.

• #BankofAmerica 분석에 따르면, $SAP에 대한 투자자들의 성장 충격 우려는 과도한 수준임. 실제로 발생할 가능성이 낮은 위험이 현재 주가에 불합리하게 선반영되었다는 판단임. 이는 기업의 본질적 가치보다 단기적인 서사에 더 민감하게 반응하는 시장의 전형적인 현상을 보여줌.

• 소프트웨어 섹터 전반에 대한 무조건적인 비관론은 결국 저평가된 매수 기회를 창출함. 기업의 펀더멘털과 장기적 성장 동력을 간과한 시장의 일방적인 판단은 위험한 투자로 이어질 수 있으나, 동시에 역발상 투자의 근거가 되기도 함. 특히 $SAP와 같이 견고한 기반을 가진 기업의 경우, AI 전환기를 성공적으로 헤쳐나갈 잠재력을 고려할 필요가 있음.

• 관련 섹터: 기업용 소프트웨어, 클라우드 컴퓨팅, 인공지능

────────────────

출처 : CNBC, WSJ, 연합뉴스, 인베스팅닷컴

#미국주식 #속보 #경제 #현대차 #SK하이닉스 #BankofAmerica $PSLV $MSFT #삼성전자 $QQQ $NVDA $TSLA $SPY $SLV $DIA $SAP $AAPL

was cruising flow the other day and saw these $MSFT calls getting hammered all day, for 2 days in a row. wrote it off as possible garbage 🤣

170 million in premium written over 2 days and a lions share of profit captured today.

a most @unusual_whales whaley whale.

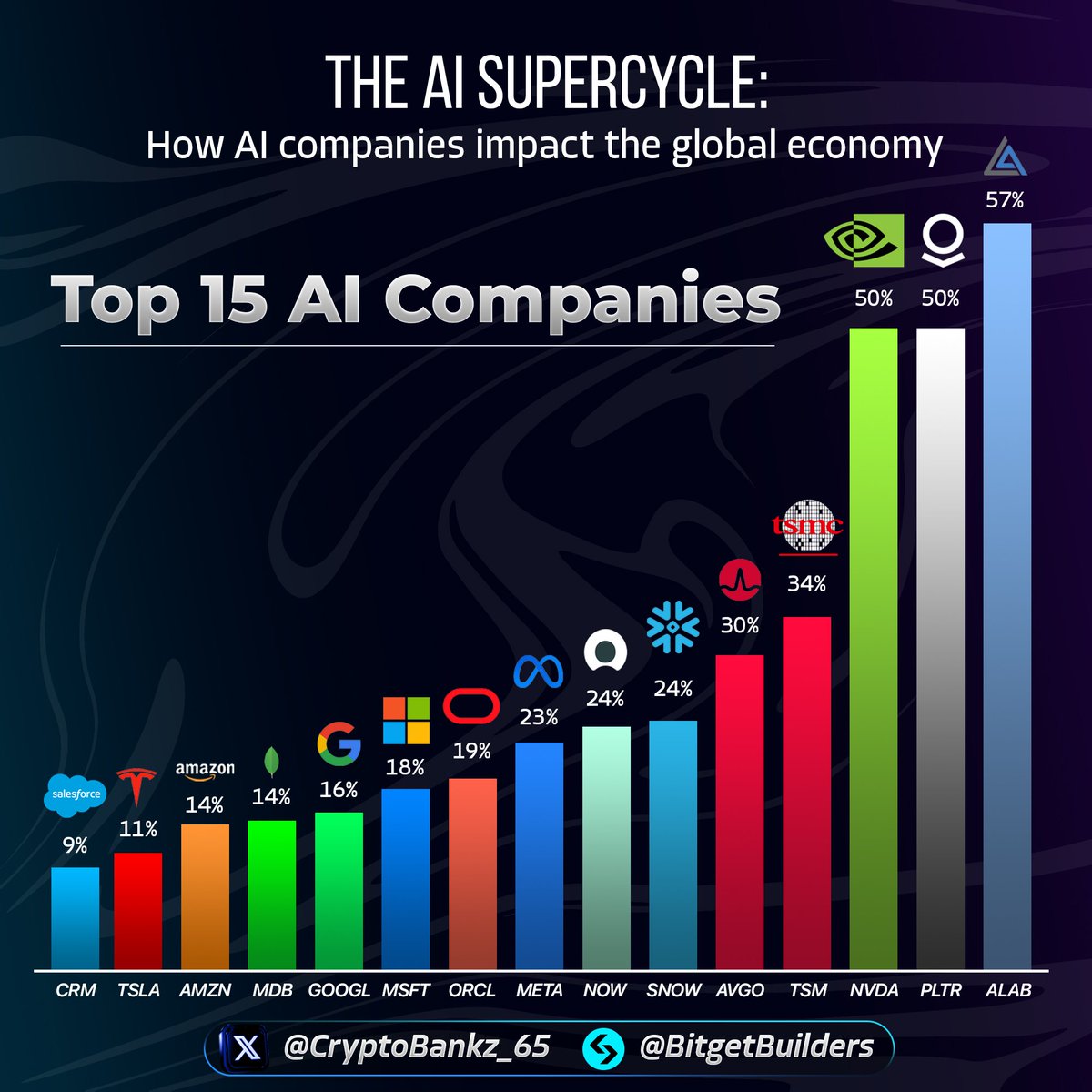

A good breakdown on AI Sector performance. Trade them with zero gas, zero fees, only on Bitget. 🤝

本周宏观数据上没有什么特别值得关注的,甚至今天凌晨鲍威尔的讲话都也没有太多关注度了,以前大家盯着鲍师傅开口的第一句话就能上下波动个3%,而现在经过川普的一系列打击,市场已经明白了他只是一个期货死人,作为美联储主席的他讲话就只能引发百分之零点几的影响了。

这周毫无疑问最值得关注的是美股七姐妹们的财报,从币圈视角来看,大哥二哥长时间的萎靡不振让大家被迫越来越多的将注意力转移到美股市场上,各交易所也上线了更多的股币,黄金白银古金属大宗期货。随着资产标的融合,纽交所纳斯达克推出24小时全天候交易计划,传统券商和币圈交易所的界限逐渐模糊。

从周三开始,微软、Meta和特斯拉将在盘后率先公布业绩,苹果财报将于周四发布,七姐妹的业务重点仍然在AI领域的发展,但与之前相比,现在市场更看重资本开支,也就是从此前的讲故事阶段逐渐过渡到看哪家的投入产出比更高。

尤其值得一提的是Meta四季度业绩、一季度指引、全年资本支出超预期,股价盘后大涨逾11%。刚好 #MSX研究院 非常及时的推出了Meta财报解析,这份财报分析读下来,最核心的感触就是:扎克伯格终于为他的“烧钱癖好”找到了一个华尔街能听懂、且愿意买单的闭环逻辑。

过去市场担心 Reality Labs 每年亏掉几百亿是打水漂,但现在,Meta 证明了 AI 投入能让广告单价涨 6%、展示量涨 18%。这种即时反馈是微软和谷歌目前都还没能完全在财报中如此清晰展现的。

而资本就是这么现实,他们不想等10年后虚拟世界多么成功,他们只想当下业绩快速增长。

Gate Futures Stocks Section Initial Listing: $MSFT, $IBM, $INTC, $MCD, $CSCO, $ASML, $LLY, $MRVL, $UNH, $ARM

🔹 Trading Starts: Jan 29th, 11:00 AM (UTC)

🔹 Supports up to 20x leverage

🔹 Trading Pairs: $MSFT / $USDT, $IBM / $USDT, $INTC / $USDT & 7 more pairs for futures trading

Trade: https://t.co/VIKdO5OhLC

Details: https://t.co/ZfXWfiRLUU