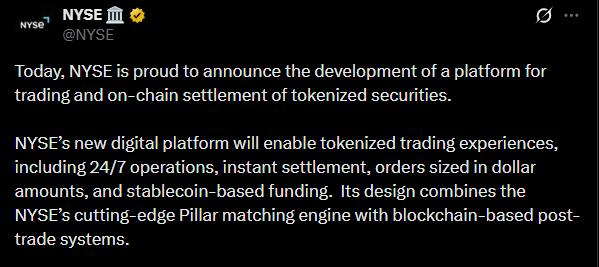

Notes

The stock market closes. These don’t.

Stock perpetual futures are now live for:

$AAPL

$MSFT

$GOOGL

$AMZN

$NVDA

$META

$TSLA

$SPY

$QQQ

Now trading 24/7 for eligible traders outside the US.

Read more:

@unusual_whales Data was right!

$SPY & $SPX have fell -3.6% since the previous post 🩸

IV Rank trends can be used to forecast price action in the underlying

Checkout this ticker on Unusual Whales:

SPY

@unusual_whales Data Was Right

$SPX / $SPY dropped -1.5% Today and we forecasted it.

When Net Premium standout , positioning can create pressure as markets move toward those levels.

Remember: this is a dynamic reference, not a fixed signal.

Positioning shifts constantly as

📅 02월 19일 (목) 08:04 기준 | 주요 소식 정리

1️⃣ 연준, 금리 인상 가능성 시사: 시장에 던지는 메시지는?

• 블룸버그 보도에 따르면 연준 회의록에서 일부 인사들이 금리 인상 가능성을 언급하며 매파적 기조를 유지할 수 있음을 시사함. 이는 최근 시장의 금리 인하 기대감을 다소 잠재우고 불확실성을 키우는 요인으로 작용할 수 있음. 결국, 연준은 데이터에 기반한 신중한 결정을 강조하며, 시장의 과도한 낙관론에 경계심을 드러낸 것으로 해석됨.

• 이번 회의록에서 주목할 점은 연준 내부에서도 인플레이션 둔화 속도에 대한 이견이 존재한다는 점임. 일부 인사들은 추가 금리 인상이 필요하다고 주장하는 반면, 다른 인사들은 현재 금리 수준이 충분히 제약적이라고 판단하고 있음. 따라서 향후 발표되는 경제 지표에 따라 연준의 정책 방향이 크게 달라질 수 있다는 점을 염두에 둬야 함.

• 결론적으로 연준의 금리 인상 가능성 시사는 단기적으로 시장에 부정적인 영향을 미칠 수 있으나, 장기적으로는 건전한 조정 과정으로 이어질 수 있음. 투자자들은 변동성에 대비하며, 옥석 가리기에 집중해야 할 시점임. 특히 금리 변동에 민감한 기술주와 성장주보다는 가치주와 배당주에 대한 관심이 높아질 수 있음.

• (관련 섹터: 기술주, 성장주, 가치주, 배당주, 채권)

────────────────

2️⃣ 이란-미국 전면전 현실화, 암호화폐 시장 '패닉'

• 악시오스의 긴급 보도에 따르면, 미국과 이란의 전면전이 현실화되면서 비트코인, 리플, 이더리움 등 주요 암호화폐가 급락세를 보이고 있음. 지정학적 리스크가 고조됨에 따라 투자 심리가 위축되고, 안전자산 선호 현상이 두드러지는 상황임.

• 구체적인 하락폭은 아직 명확히 제시되지 않았으나, '급락'이라는 표현에서 투자자들의 불안 심리를 엿볼 수 있음. 특히, 암호화폐는 변동성이 큰 자산으로 분류되기에, 이와 같은 지정학적 리스크에 더욱 민감하게 반응하는 경향이 있음.

• 이번 사태는 암호화폐 시장의 펀더멘털보다는 외부 변수에 의한 급격한 변동성을 보여주는 사례임. 투자자들은 지정학적 리스크를 주시하며 신중한 투자 결정을 내려야 할 것임.

• 관련 섹터: 암호화폐, 금, 안전자산

────────────────

3️⃣ DoorDash, 실적 발표 후 주가 급등 미스터리

• $DASH 주가가 실적과 매출 예상치를 하회했음에도 불구하고 10%나 급등하는 이례적인 현상 발생. 투자자들은 DoorDash의 공격적인 AI 및 자율 주행 기술 투자 확대에 대한 우려를 표명하며 냉담한 반응을 보였으나, 시장은 단기적으로 긍정적인 시그널을 보낸 셈. 일각에서는 과도한 하락에 따른 기술적 반등이라는 분석도 제기됨.

• 이번 급등은 DoorDash가 제시한 미래 성장 전략에 대한 시장의 불확실성을 반영하는 듯함. 회사는 AI와 자율 주행 기술을 통해 장기적인 경쟁 우위를 확보하겠다는 전략이나, 단기적인 수익성 악화에 대한 우려가 공존하는 상황. 결국, 투자자들은 DoorDash의 장기적인 비전과 단기적인 리스크 사이에서 고민하는 모습.

• 결론적으로, 이번 주가 급등은 DoorDash의 미래 성장 가능성에 대한 '베팅'이라기보다는, 단기적인 시장 심리에 따른 변동성으로 해석하는 것이 합리적. 장기적인 관점에서 DoorDash의 투자 전략이 실제로 수익성 개선으로 이어질 수 있을지 지속적인 관찰이 필요함.

• (관련 섹터: 기술주, 플랫폼 경제, 배달 서비스)

────────────────

4️⃣ FOMC 회의록 공개 후폭풍: 금리 인상 시나리오의 그림자

• 지난 1월 FOMC 회의에서 금리 인상 가능성이 논의되었다는 소식은 시장에 예상치 못한 충격을 안겨줌. 그간 금리 인상 종료 기대감에 부풀었던 투자자들의 심리가 한순간에 얼어붙은 것. 하지만 장 막판 저가 매수세가 유입되면서 주요 지수는 상승 마감했지만, 이것이 추세 전환인지 일시적인 반등인지는 미지수임.

• 회의록에 따르면, 일부 위원들은 인플레이션 억제를 위해 더 강력한 금리 인상이 필요하다고 주장한 것으로 알려짐. 이는 연준이 향후 경제 지표에 따라 언제든 매파적인 태도를 재개할 수 있음을 시사함. 시장은 금리 인상 가능성을 완전히 배제할 수 없게 되면서 변동성이 더욱 커질 것으로 예상됨.

• 결국 문제는 '데이터'에 달려있음. 만약 인플레이션 지표가 예상보다 높게 나온다면, 연준은 금리 인상 카드를 다시 꺼내들 수밖에 없을 것. 이는 주식 시장은 물론 채권 시장에도 부정적인 영향을 미칠 가능성이 높으며, 위험 자산 회피 심리를 자극할 것임.

• 관련 섹터: 금리 민감주, 기술주, 채권

────────────────

출처 : CNBC, 구글뉴스, 매일경제, 블룸버그

#미국주식 #속보 #경제 #SK하이닉스 $DASH $ETH $SPY $BTC $QQQ $XRP #삼성전자

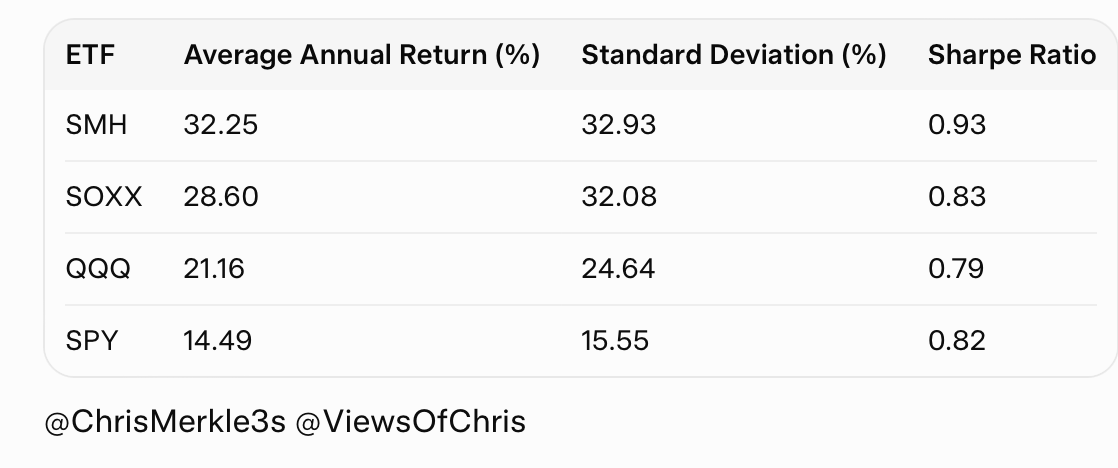

在四只ETF中,$SMH 的风险调整后收益率最高,为0.93。与 $SOXX(0.83)、$SPY(0.82)和 $QQQ(0.79)相比,其单位波动率的超额收益最高。

风险调整指标(2015-2025)

风险调整后收益率采用夏普比率计算,该比率衡量单位风险的超额收益(超额收益的标准差)。所使用的无风险利率为每年三个月期美国国债的平均年利率。

📅 02월 13일 (금) 19:26 기준 | 주요 소식 정리

1️⃣ 1월 CPI 전망과 연준 통화정책의 모호한 그림

• 시장은 1월 소비자물가지수(CPI)가 전년 대비 2.5% 상승할 것으로 전망하고 있으며, 이는 작년 5월 수준으로 물가가 되돌아가는 현상으로 분석됨. 이 수치는 인플레이션 압력이 완화되고 있음을 시사하는 것으로, 연준의 비둘기파적 정책 전환에 대한 기대를 은연중에 심어주고 있음.

• 해당 2.5% 상승률은 과거 특정 정치적 발언 이후 물가 수준으로의 회귀를 의미하며, 더불어 현재 연준 기준금리 3.50~3.75%라는 (기사 내) 전제를 바탕으로 금리 인하 여력이 충분하다는 다소 낙관적인 분석이 제기됨. 이러한 판단은 연준의 실제 정책 결정과 시장의 기대 사이에 간극을 만들 여지가 다분함.

• 결국 CPI 결과는 연준의 통화정책 방향성을 결정짓는 핵심 변수가 될 것임. 시장은 예상치에 부합하는 물가 안정 신호를 통해 금리 인하 시점을 가늠하려 할 것이나, 연준의 실제 행동은 데이터의 일관성과 기타 경제 지표에 달려있음을 망각해서는 안 됨. 단순히 하나의 지표에 일희일비하기에는 불확실성이 상존함.

• 관련 섹터: 경기 민감주, 기술주, 채권시장, 금융주

────────────────

2️⃣ 연준 내부의 균열: 통화정책의 역설

• 스티븐 마이런 연준 이사가 현 연준의 통화정책이 미국 경제 성장에 가장 큰 위협임을 공개적으로 지적함. 이는 트럼프 행정부의 감세 정책이 현재 성장을 견인하고 있으며, 인플레이션 압력은 부재하다는 인식에 기반한 비판임.

• 마이런 이사는 통화정책 긴축의 정도에 대한 연준의 오판이 경제를 위협한다고 주장함. 특히 인플레이션 문제가 없다는 판단은 현재 연준이 고수하는 매파적 기조와 상당한 괴리를 보이는 지점임.

• 연준 내부에서 통화정책 방향에 대한 이견이 표출된 것은 향후 금리 결정 과정의 불확실성을 증폭시킴. 이는 투자자들에게 연준의 단일화된 메시지 부재와 정책 오판 가능성에 대한 경고로 작용하며, 시장의 변동성 확대 요인이 됨.

• 관련 섹터: 미국 채권 시장, 금융 섹터, 기술 성장주

────────────────

3️⃣ 일본은행의 '느린 걸음', 시장의 셈법을 복잡하게 함

• 일본은행(BOJ) 다무라 위원이 현재의 완화적 통화정책이 일본 경제에 미치는 영향이 미미하다는 평가를 내놓으며, 통화정책 정상화에 대한 시장의 기대를 다시 한번 흔들었음. 이는 그간 BOJ의 금리 인상 속도에 대한 전망에 꾸준히 제기되어 온 회의론에 힘을 실어주는 발언임.

• 특히 다무라 위원은 정책금리가 중립금리 수준에 도달하기 위해서는 현재 수준에서 최소 1%포인트 이상의 추가 인상이 불가피하다고 언급함. 현재 0.7~5% 범위에 있는 정책금리가 실질적인 경제 영향력 발휘하기에는 턱없이 부족하다는 비판적 시각을 드러낸 셈임.

• 이로 인해 BOJ의 완화 정책 종료 시점에 대한 불확실성은 더욱 확대될 것이며, 이는 엔화 가치와 일본 국채 수익률에 대한 시장의 예측 변동성을 키우는 요인이 됨. 투자자 입장에서는 일본 시장의 '잃어버린 30년'이 끝나지 않을 수 있다는 냉소적인 관점을 유지해야 할 근거가 추가된 것으로 판단됨.

• 관련 섹터: 일본 금융 시장, 외환 시장, 글로벌 채권 시장, 일본 증시

────────────────

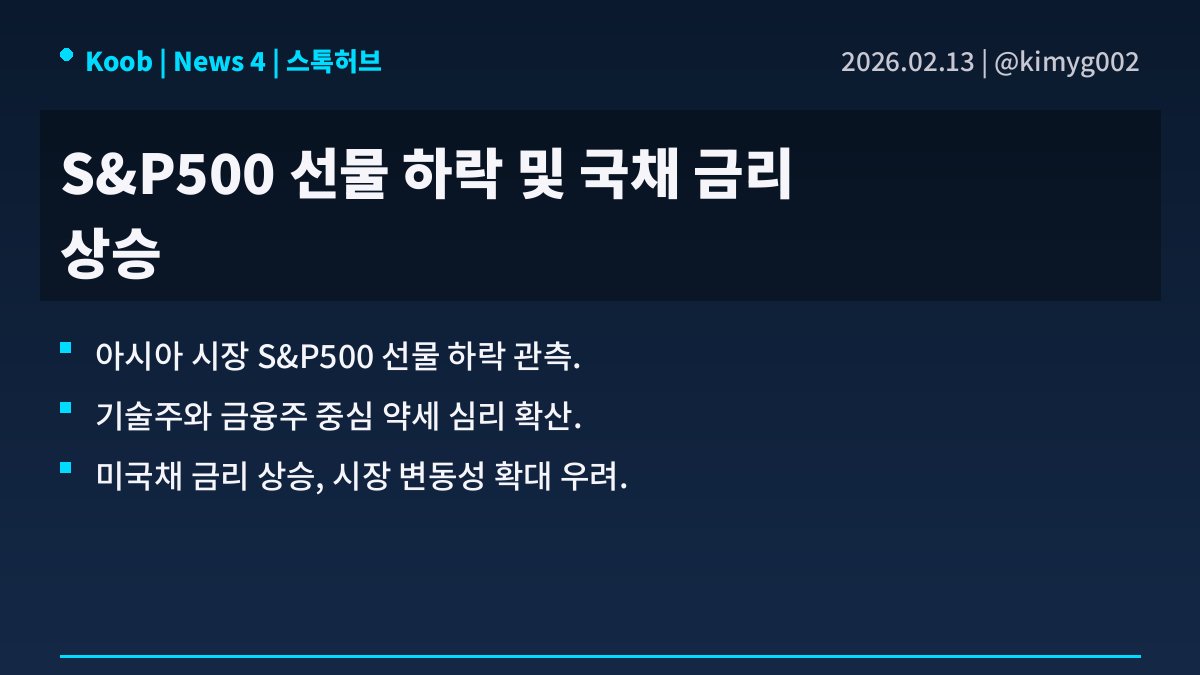

4️⃣ CPI 대기 속 S&P500 선물 하락, 금리 변동성 경고

• CPI 발표를 앞둔 아시아 시장에서 E-미니 S&P500 지수 선물이 하락 마감하며 전반적인 투자 심리 위축이 감지됨. 이는 미국의 인플레이션 지표 발표에 대한 경계심이 고조되고 있음을 시사함. 불안정한 시장 분위기 속 불확실성 증폭되는 양상임.

• 특히 한국 시각 오전 9시 4~5분 기준, S&P500 선물은 6,847.25에 거래되며 전장 대비 0.0~5% 하락을 기록함. 기술주가 2.6~5%, 금융주가 1.9~9% 급락하며 시장 전반의 투매 양상을 보였음. 동시에 30년물 미국채 금리는 0.6bp 상승한 4.7410%, 2년물 금리는 1.8bp 상승한 3.4760%를 기록하며 금리 상승 압력 또한 명확함.

• 이러한 움직임은 단순히 CPI 지표에 대한 단기적인 반응이라기보다, 고금리 환경 장기화와 그에 따른 기업 실적 및 금융 시장 전반의 리스크 확대 가능성을 반영함. 기술주와 금융주의 동반 급락은 금리 민감도가 높은 섹터의 취약성을 재확인시켜 주는 것이며, 투자자들은 금리 변동성 확대에 따른 포트폴리오 재조정 압박에 직면할 것임. 냉정한 리스크 관리가 요구되는 시점임.

• 관련 섹터: 기술, 금융, 채권

────────────────

출처 : 스톡허브

#미국주식 #속보 #경제 #삼성전자 $TLT $SPY $JPYUSD #SK하이닉스 $EWJ $QQQ

📅 02월 13일 (금) 00:09 기준 | 주요 소식 정리

1️⃣ S&P 500, 7000선 돌파 좌절: 상품 가격發 인플레이션과 AI발 구조적 전환의 그림자

• S&P 500 지수가 심리적 저항선인 7000선 돌파에 상당한 난항을 겪고 있음. 이는 단순히 단기적 시장 변동성이 아닌, 복합적인 거시경제 환경 및 기술적 구조 변화에서 기인하는 현상으로 풀이됨. 현재 시장의 전반적인 불안정성 증대와 함께 투자 심리 위축이 관찰되는 상황임.

• 현재 S&P 500 지수 상승의 주요 저해 요인으로는 상품 가격의 급등으로 인한 인플레이션 압력 가중이 지목됨. 더불어, 인공지능 기술의 급속한 발전이 야기하는 산업 전반의 혼란과 함께, 자본은 많이 필요하나 상대적으로 노동력은 덜 요구하는 새로운 경제 방향성에 대한 광범위한 의문이 제기되는 중임.

• 이러한 복합적 요인들은 단순한 경기 사이클을 넘어선 구조적 변화의 신호로 해석됨. 투자자들은 단기적 시장 흐름보다는 상품 시장의 변동성, AI 기술이 촉발하는 산업 재편, 그리고 고용 시장의 변화 등 거시경제의 근본적인 방향성에 대한 깊은 통찰이 필요함. 과거와 다른 형태의 불확실성에 대비해야 할 시점임.

• 관련 섹터: 에너지, 원자재, 반도체, 인공지능 관련 기술주

────────────────

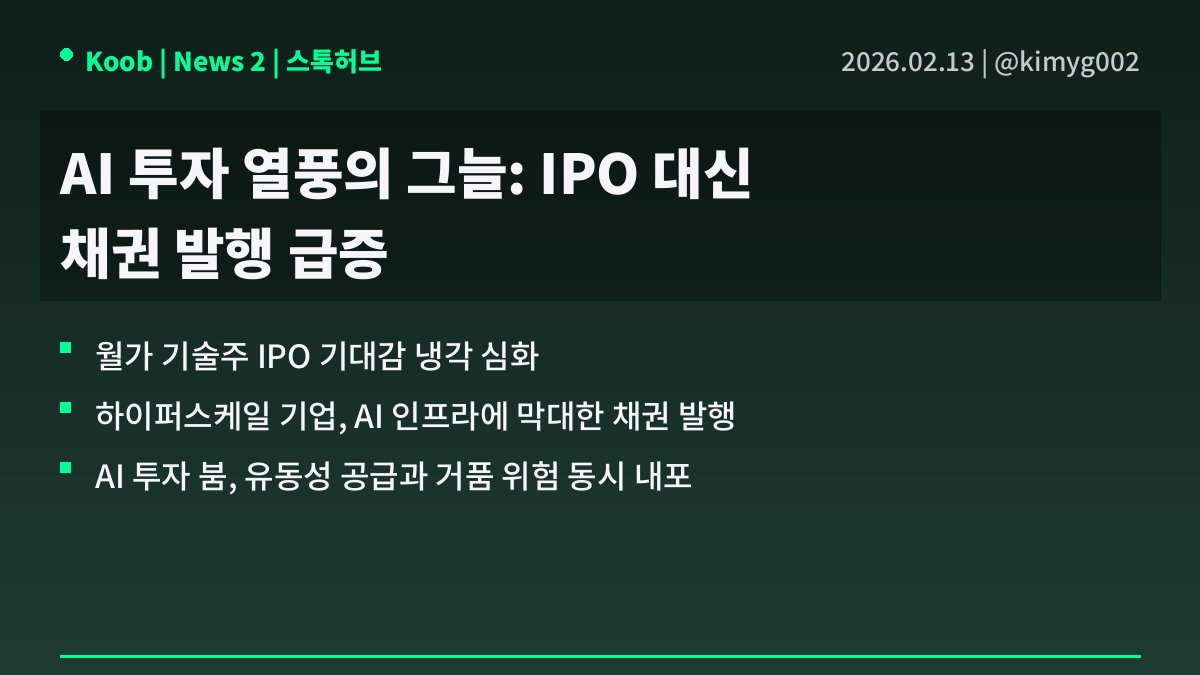

2️⃣ AI 투자 명목의 대규모 채권 발행, 시장에 드리운 이중적 그림자

• 월가에서 스페이스X, 오픈AI, 앤트로픽 등 AI 관련 스타트업들의 기업공개(IPO)에 대한 기대감이 식어가는 추세임. 대신, 기술 자본 시장은 AI 인프라 구축을 위한 거대 기술 기업들의 채권 발행으로 그 방향을 선회하는 모습임. 이는 높은 금리 환경과 함께 IPO 시장의 전반적인 침체가 맞물린 결과로 보임.

• 특히, $GOOGL, $AMZN, $META, $MSFT 등 하이퍼스케일 기업들은 올해에만 AI 구축을 명목으로 설비 투자 및 금융 리스에 약 7,000억 달러를 지출할 전망임. 이는 AI 혁신이라는 미명 아래 막대한 자본 조달이 필요하다는 방증이며, 기존 스타트업 IPO 기대와는 상반되는 흐름을 보임. 이러한 규모는 장기 부채 부담으로 이어질 가능성이 큼.

• 기술 기업들의 대규모 채권 발행은 단기적으로 시장에 유동성을 공급하는 긍정적 효과를 가지나, 이면에 AI 거품 형성 및 스타트업 생태계 위축 가능성을 품고 있음. 자본이 소수의 거대 기업에 집중됨으로써, 혁신적인 스타트업들의 성장 동력이 저하되고 시장 전반의 리스크가 확산될 위험성을 간과할 수 없음. 결국 AI 투자가 부채 기반으로 이루어지며, 그 지속 가능성과 파급 효과에 대한 냉철한 분석이 요구됨.

• 관련 섹터: 클라우드 컴퓨팅, 반도체, 데이터센터, 인프라, 채권 시장

────────────────

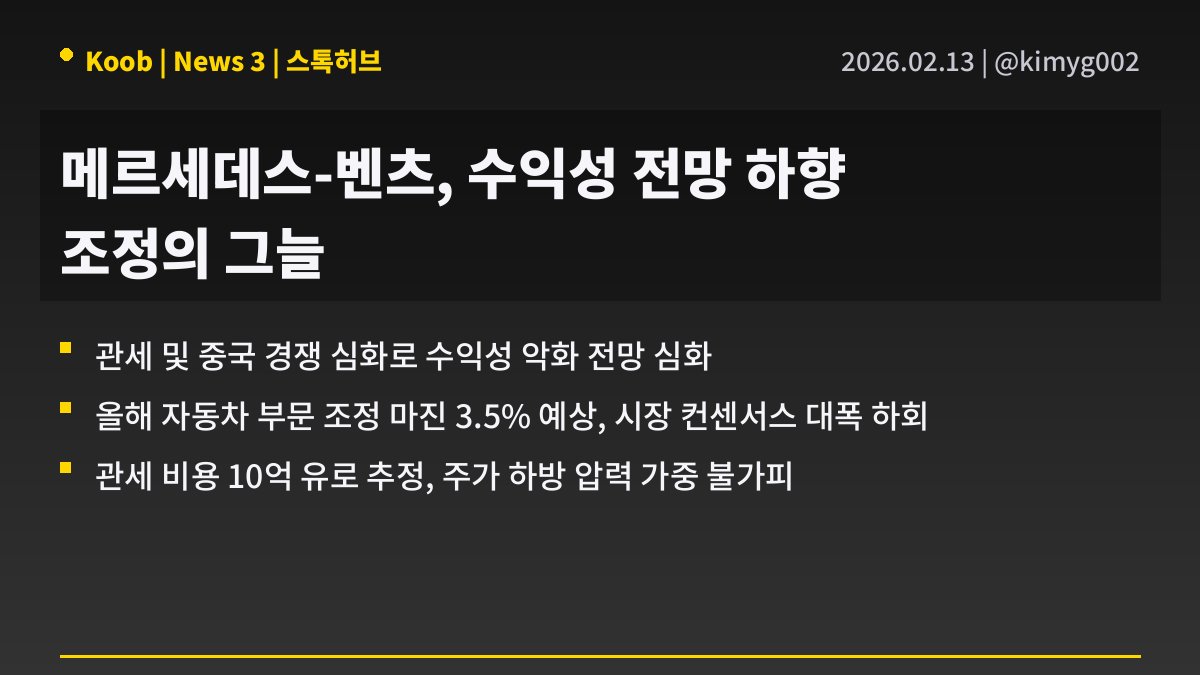

3️⃣ 메르세데스-벤츠의 암울한 수익성 전망: 관세와 중국 시장의 덫

• 메르세데스-벤츠가 올해 자동차 부문 수익성 전망을 대폭 하향 조정함. 시장의 기대치를 크게 밑도는 3.5%의 조정 마진을 제시하며, 이는 단순히 일시적 충격이 아닌 구조적 압력에 대한 경고음으로 해석됨. 중국 시장의 치열한 경쟁과 서방의 관세 부과가 복합적으로 작용하여 프리미엄 브랜드의 입지가 흔들리고 있음을 시사함.

• 구체적으로 올해 예상되는 3.5%의 마진은 기존 시장 컨센서스인 5.6%는 물론, 이전의 기대치였던 5%대에도 크게 미달하는 수준임. 특히 관세 영향으로 인한 추가 비용이 약 10억 유로(약 12억 달러)에 달할 것으로 추정되며, 이는 단순히 비용 증가를 넘어 미래 투자 여력까지 잠식할 수 있는 규모임. 관세가 없었다면 2025년 마진은 6.1%에 달했을 것이라는 분석은 현 상황의 심각성을 더욱 부각함.

• 이러한 수익성 악화는 $MBG (Mercedes-Benz Group AG) 주가에 명백한 하방 압력으로 작용할 것임. 고성장, 고마진을 기대했던 투자자들에게는 실망스러운 신호이며, 단순히 비용 절감 노력만으로는 해결되기 어려운 지정학적 리스크가 반영된 결과임. 이는 자동차 산업 전반에 걸쳐 특히 유럽 프리미엄 브랜드들이 직면한 거시적 도전 과제를 보여주며, 시장 다변화 및 공급망 재편의 시급성을 일깨움.

• 관련 섹터: 자동차 산업, 전기차 부품, 고급 소비재, 무역 및 물류

────────────────

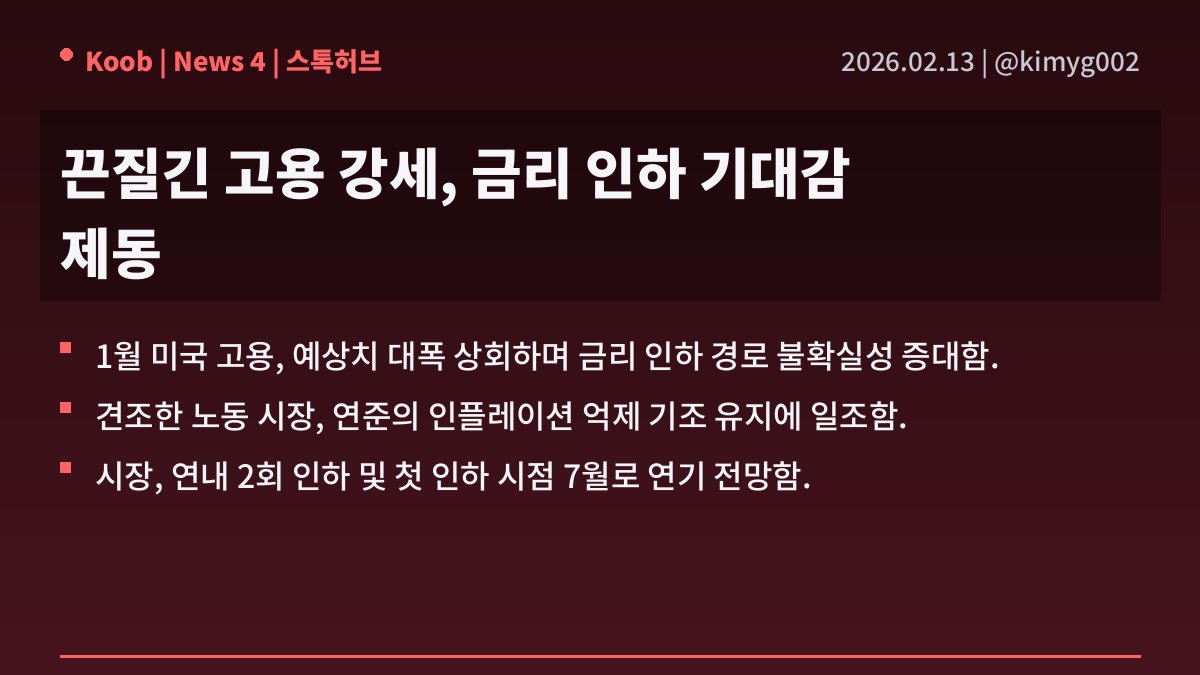

4️⃣ 미국 고용 지표, 금리 인하 기대감에 찬물

• 최근 발표된 미국 1월 고용 보고서에서 신규 고용이 시장의 예상치를 훨씬 뛰어넘는 수치를 기록하며, 연준의 조기 금리 인하 기대감에 제동이 걸린 상황임. 견조한 고용 시장이 인플레이션 압력을 유지할 수 있다는 우려가 커짐에 따라, 완화적 통화 정책으로의 전환 시점이 더욱 불확실해진 점이 핵심임.

• 특히 신규 고용은 예상치 7만 건의 두 배에 가까운 13만 건 증가를 보였고, 실업률은 4.3%로 하락하며 견고함을 재확인함. 이와 함께 임금 상승률마저 가속화된 점은 시장이 연내 금리 인하 횟수를 2회로 줄여 잡고, 첫 인하 시점 또한 기존 5월에서 7월로 늦춰보는 배경이 됨.

• 연준 입장에서 견조한 고용 시장은 인플레이션 억제에 집중할 명분을 주지만, 역사적으로 높은 부채 수준은 금리 인상 사이클 지속에 상당한 부담으로 작용함. 결국, 향후 발표될 CPI 보고서가 인플레이션 경로의 진정 여부를 판가름하며 시장의 방향성을 결정할 주요 변수가 될 것이라는 냉소적 관측임.

• 관련 섹터: 금리 민감주 (기술주, 부동산 관련주), 금융주, 장기 국채, 달러화

────────────────

출처 : 스톡허브

#미국주식 #속보 #경제 $MBG $MSFT #SK하이닉스 #삼성전자 #코스닥 $GOOGL $SPY $QQQ $AMZN $TLT $META $NVDA #코스피

📅 02월 11일 (수) 20:31 기준 | 주요 소식 정리

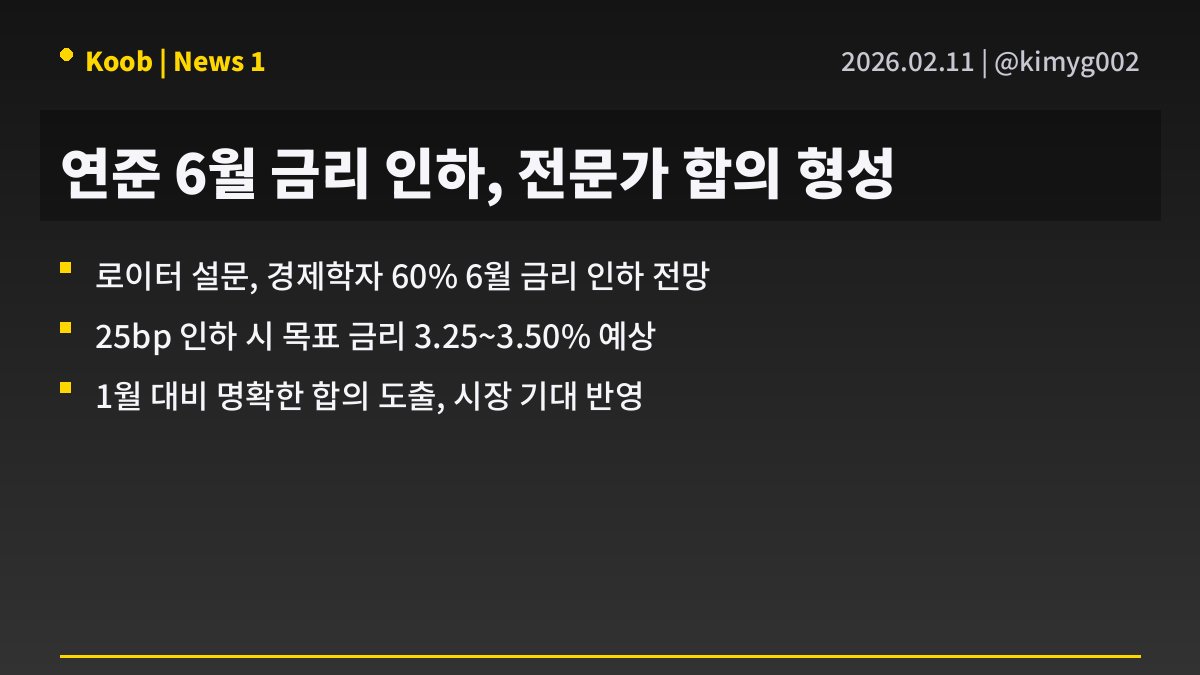

1️⃣ 연준 금리 인하 압박, 시장 현실화 조짐

• 로이터 설문조사 결과, 미국 연방준비제도의 6월 말 25bp 금리 인하 전망이 다수 전문가 의견으로 부상함. 이는 기존 1월 조사에서 합의 부재를 보이던 상황과 대조적으로, 시장의 금리 인하 기대가 점차 명확한 형태로 드러나고 있음을 시사함.

• 총 101명의 경제학자 중 60명이 해당 시나리오를 예측했으며, 이 경우 연준 금리는 3.25%에서 3.50% 범위로 조정될 것으로 분석됨. 이는 금융 시장이 예상하는 금리 인하 시점에 대한 전문가 집단의 구체적인 의견 표명으로 해석되며, 데이터 의존적이라는 연준의 입장에 대한 미묘한 압박으로도 비침.

• 이러한 합의 형성 움직임은 연준의 신중한 태도에도 불구하고 시장의 금리 인하 기대가 점점 현실화되고 있음을 시사함. 투자자 관점에서는 자본 비용 하락과 유동성 확대로 이어질 수 있는 시그널이나, 실제 인하 시점과 폭은 여전히 데이터에 강하게 의존할 수밖에 없다는 점을 간과해서는 안 됨.

• 관련 섹터: 금리 인하 기대감은 자금 조달 비용 감소에 민감한 기술주, 성장주, 부동산 및 고부채 기업에 긍정적 영향이 예상됨.

────────────────

2️⃣ BYD의 포드 추월, 단순한 판매량 경쟁 아님

• BYD가 지난해 전 세계 자동차 판매량에서 미국 포드를 사상 처음으로 앞섰다는 소식은 단순한 시장 점유율 변화를 넘어, 전기차 전환 시대의 헤게모니 변화를 상징하는 사건임. 이는 중국 정부의 전폭적인 지원과 BYD의 공격적인 가격 전략, 그리고 수직 통합 생산 능력이 결합된 결과로 보임.

• 구체적인 수치는 공개되지 않았으나, 승용차와 상용차를 모두 포함한 총 판매량 기준이라는 점이 중요함. 특히 전기차(EV) 및 플러그인 하이브리드(PHEV) 판매 비중이 압도적인 BYD의 성장은 내연기관 중심의 포드와 극명히 대비됨. 이러한 격차는 글로벌 자동차 산업의 패러다임 전환이 이제 돌이킬 수 없는 흐름임을 방증함.

• 투자자 관점에서 이는 전통 완성차 업체의 구조적 한계와 신흥 전기차 강자의 잠재력을 극명하게 보여주는 사례임. 내연기관 유산에 갇혀 시장 변화에 둔감한 기업들은 결국 도태될 위험에 직면하며, BYD와 같이 가격 경쟁력과 효율적인 생산 능력을 갖춘 기업에 주목해야 할 시점임을 강조함.

• 관련 섹터: 전기차 산업, 자동차 부품, 배터리 산업

────────────────

3️⃣ 지연된 1월 비농업 고용지표, 시장의 미묘한 기대 심리 반영

• 오늘 오전 예정된 1월 비농업 부문 고용 지표 발표는 시장에 중요한 변동성을 야기할 전망임. 통상적인 발표 일정보다 지연된 만큼, 해당 지표의 신뢰성 및 실제 경제 상황 반영 여부에 대한 의구심 또한 존재함. 이는 단순히 통계적 수치를 넘어 투자자들의 판단에 복합적인 영향을 미칠 가능성을 내포함.

• 지표 발표를 앞두고 다우 선물은 소폭 상승한 반면, 달러 가치는 약세를 보임. 이는 시장이 다소 비둘기파적인 (dovish) 고용 지표, 즉 예상보다 둔화된 고용 성장 가능성에 미리 반응하고 있음을 시사함. 여기에 더해 예정된 주요 기업 실적 발표 역시 투자자들의 주의를 요구하며, 매크로 지표와 기업 펀더멘털이라는 두 축이 동시에 시장을 압박하는 상황임.

• 결과적으로, 이번 고용 지표는 단순히 숫자를 넘어 연방준비제도(Fed)의 향후 통화 정책 방향성에 대한 중요한 신호를 제공할 것임. 고용 둔화 시 금리 인하 기대감은 증폭되겠으나, 이는 동시에 경기 침체 우려를 키울 수 있는 양날의 검임. 투자자들은 지표의 표면적 수치뿐 아니라, 그 내면의 경제적 의미와 시장의 과도한 반응을 냉철하게 분석할 필요가 있음.

• 관련 섹터: 주식 시장 전반, 채권 시장, 외환 시장 (달러화), 금리 민감 섹터 (예: 기술주, 금융주)

────────────────

4️⃣ RBA의 '물가 잡겠다'는 엄포, 시장에 드리운 그림자

• 호주 중앙은행(RBA) 고위 관계자의 발언은 인플레이션 통제를 위한 강력한 의지를 재확인하는 발언임. 현재 호주의 물가 상승률이 과도하게 높다고 판단, 이를 억제하기 위한 모든 수단을 강구할 것이라는 엄포가 내려진 상황임. 이는 통화 긴축 기조의 지속 혹은 장기화 가능성을 시사하는 명확한 신호로 받아들여짐.

• '필요한 모든 조치'를 취하겠다는 표현은 구체적인 금리 인상 폭이나 횟수를 명시하지 않으나, 인플레이션 목표 달성을 위한 정책 수단 동원의 한계를 두지 않겠다는 강력한 경고로 해석됨. 이는 단순한 수사가 아닌, 물가 안정에 대한 중앙은행의 깊은 우려를 반영하며 현 통화 정책의 우선순위를 명확히 한 것으로 풀이됨.

• 투자자 관점에서는 호주의 고금리 기조가 예상보다 장기화될 가능성이 커졌음을 의미함. 이는 부동산, 소비재 등 금리에 민감한 섹터에 부정적 압력으로 작용할 수 있으며, 호주 달러 강세 압력으로 수출 부문에 영향을 미칠 소지 또한 다분함. 전 세계적으로 인플레이션 우려가 지속되는 가운데, 주요 중앙은행들의 매파적 기조 유지 신호로 읽힐 여지도 있음.

• 관련 섹터: 부동산, 금융, 소비재, 통화(AUD)

────────────────

출처 : WSJ, 연합뉴스

#미국주식 #속보 #경제 $UUP #카카오 $DIA $NVDA $SPY #현대건설 #코스피 #현대차 $QQQ #네이버 $BYDDF #기아 $F #삼성전자 $MSFT #코스닥 #SK하이닉스

📅 02월 07일 (토) 00:03 기준 | 주요 소식 정리

1️⃣ 연준 금리 인하, 고용·물가 지표에 발목 잡힌다?

• 글로벌 금융시장은 연방준비제도(Fed)의 추가 금리 인하 시점을 가늠하며 불확실성 속에 놓여있음. 특히 미봉된 미국 고용 및 인플레이션 데이터 발표가 이번 주 시장의 핵심적인 관심사로 부상함. 이는 연준의 통화정책 방향을 결정짓는 가장 직접적인 단서가 될 것이라는 판단임.

• 투자자들은 이 지표들을 통해 인플레이션 둔화 속도와 노동 시장의 견고성을 면밀히 분석하려 할 것임. 동시에 유로존과 영국에서는 국내총생산(GDP) 데이터 발표가 예정되어 유럽 경제의 현주소를 평가할 기회가 됨. 아시아 역시 주요 성장 지표와 각국의 정치적 동향이 복합적으로 얽혀 있어 시장 변동성을 키울 전망임.

• 결국 이 모든 데이터는 각국 중앙은행의 금리 결정에 지대한 영향을 미치며, 통화정책의 불확실성을 가중시키는 요인임. 미국 금리 인하 기대감이 후퇴할 경우 달러 강세 압력이 가해지고, 이는 신흥국 자본 유출 위험을 높일 수 있음. 단순한 지표 확인을 넘어, 시장은 이를 통해 경기 침체 가능성과 자산 배분 전략 재검토의 근거를 찾으려는 움직임을 보일 것임.

• 관련 섹터: 채권 시장, 외환 시장, 금융주, 경기민감주, 성장주, 수출주

────────────────

2️⃣ 미국의 전기차 전략 수정과 중국의 글로벌 시장 장악 심화 가능성

• 미국 완성차 업체들이 전기차 부문 투자를 축소하고 고마진 내연기관 트럭과 SUV에 재집중하는 모습임. 이는 예상보다 더딘 전기차 수요 성장세, 미흡한 충전 인프라, 그리고 엄격한 수익성 압박에 대한 현실적 대응으로 분석됨.

• 이 같은 미국의 전략 선회는 결과적으로 중국 제조사들에게 글로벌 전기차 시장 내 입지를 더욱 공고히 할 기회를 제공할 뿐임. 중국은 이미 거대한 내수 시장을 발판 삼아 생산 규모를 극대화했으며, 가격 경쟁력과 정부 지원을 등에 업고 전기차 수출 확대를 지속할 것이라는 관측이 지배적임.

• 서방 국가들이 전기차 전환 속도 조절에 나서면서, 중국은 글로벌 전기차 공급망과 기술 표준에서 핵심 주도권을 강화할 것이 자명함. 이는 장기적으로 주요 시장에서의 가격 경쟁 심화를 유발하고 서구 완성차 기업들의 전략적 우위를 침식할 수 있어, 투자자들에게는 산업 구조 변화와 지정학적 리스크에 대한 냉철한 분석이 요구되는 시점임.

• 관련 섹터: 전기차, 배터리, 자동차 부품, 내연기관차, 광물 및 소재

────────────────

3️⃣ 미국의 동맹 전략 변화와 러-중 위협 증폭에 대한 냉철한 시각

• 노르웨이 정보기관은 최근 연례 위협 평가 보고서를 통해, 미국의 전략적 초점 변화가 러시아와 중국의 세력 확대를 용이하게 할 수 있음을 경고한 바 있음. 이는 잠재적으로 서방 동맹의 결속력을 약화시키고 새로운 지정학적 불안정성을 초래할 수 있다는 분석임.

• 특히 보고서는 미국이 국내 문제나 다른 지역으로 주의를 돌릴 경우, 유럽과 북극 지역에서 러시아의 군사적 압박과 중국의 경제적, 정치적 영향력 증대가 가속화될 수 있다고 지적함. 이는 NATO 동맹국의 안보 태세와 국방 예산에도 직접적인 영향을 미칠 수 있는 중대한 사안으로 해석됨.

• 이러한 지정학적 변화는 글로벌 에너지 공급망과 무역 경로에 상당한 불확실성을 가중시키는 바, 투자자들에게는 국방, 사이버 보안, 그리고 원자재 섹터에 대한 새로운 리스크와 기회 요인으로 작용할 가능성을 시사함. 서방 국가들의 연합 방위 능력 약화는 지정학적 리스크 프리미엄 상승으로 이어질 수 있음.

• 관련 섹터: 국방 산업, 사이버 보안, 원자재, 에너지, 해운

────────────────

4️⃣ 신전략무기감축조약 종언, 새로운 핵 군비 경쟁의 서막인가

• 미 국무장관이 2026년 2월 5일부로 신전략무기감축조약(New START)의 만료를 공언함. 이는 냉전 시대의 산물인 해당 조약이 현재의 다자간 핵 위협 환경에 더 이상 부합하지 않는다는 판단에 기인함. 기존 질서의 해체를 공식화하는 중대한 선언임.

• 국무장관의 발언은 "미국에 불리한 조건을 받아들이거나 합의를 위한 합의만을 추구하며 조약 불이행을 묵인하지 않을 것"이라는 강경한 입장을 명확히 함. 이는 특정 국가의 조약 위반 행위에 대한 불만과 함께, 중국 등 신흥 핵 강대국들을 포함하는 포괄적인 새로운 핵 통제 체제 구축을 염두에 둔 포석으로 해석됨.

• 조약 만료는 글로벌 핵 군비 경쟁의 재점화를 사실상 용인하는 조치임. 각국은 안보 강화를 명분으로 핵 역량 증강을 추진할 것이며, 이는 국제 안보 환경의 불안정성을 극대화함. 투자 관점에서는 방위 산업의 장기적 성장 동력으로 작용하는 한편, 지정학적 리스크 증가로 인한 전반적인 시장 불확실성 증폭 요인이 될 것임.

• 관련 섹터: 방위산업, 항공우주, 에너지 섹터 내 변동성

────────────────

출처 : CNBC, WSJ, 블룸버그

#미국주식 #속보 #경제 $GD #한국항공우주 $LMT $F $GLD $NIO #LG에너지솔루션 $LI #현대차 #LIG넥스원 #SK하이닉스 $BA $SPY $TLT #한화에어로스페이스 #삼성전자 $NOC $TSLA $XPEV #SK온 #기아 $DXY #삼성SDI $RTX $GM

📅 02월 06일 (금) 00:07 기준 | 주요 소식 정리

1️⃣ 심화되는 고용 둔화: 2009년 이후 최대 1월 해고 기록

• 미국 기업들이 지난 1월 발표한 해고 규모가 2009년 글로벌 금융 위기 이후 가장 큰 수치를 기록했다는 점은 주목할 만함. 이는 지속적인 고금리 환경과 경기 불확실성 속에서 기업들이 비용 효율화에 얼마나 집중하고 있는지 명확히 보여주는 사례임. 단순한 경기 둔화를 넘어선 구조적 변화의 전조일 수 있음.

• 글로벌 컨설팅 업체 챌린저, 그레이 앤 크리스마스(Challenger, Gray & Christmas) 자료에 따르면, 1월 해고 규모는 2009년 이후 어느 1월보다도 많았음. 이는 고용 시장의 뚜렷한 경착륙 위험 신호로, 기업들이 미래 전망을 비관적으로 보고 있음을 방증함. 이러한 수치는 특정 부문에 국한되지 않고 전반적인 경제 침체 가능성을 시사함.

• 투자자 관점에서는 이러한 고용 시장의 냉각이 연방준비제도(Fed)의 금리 인하 압박으로 작용할 수 있음. 그러나 동시 다발적인 대규모 해고는 소비 심리 위축 및 경기 침체로 이어질 가능성을 높여, 기업 실적과 전반적인 경제 성장에 대한 우려를 심화시키는 요인임. 시장의 변동성 확대로 이어질 것임.

• 관련 섹터: 고용 시장 둔화에 민감한 기술주, 소비재, 금융주 전반.

────────────────

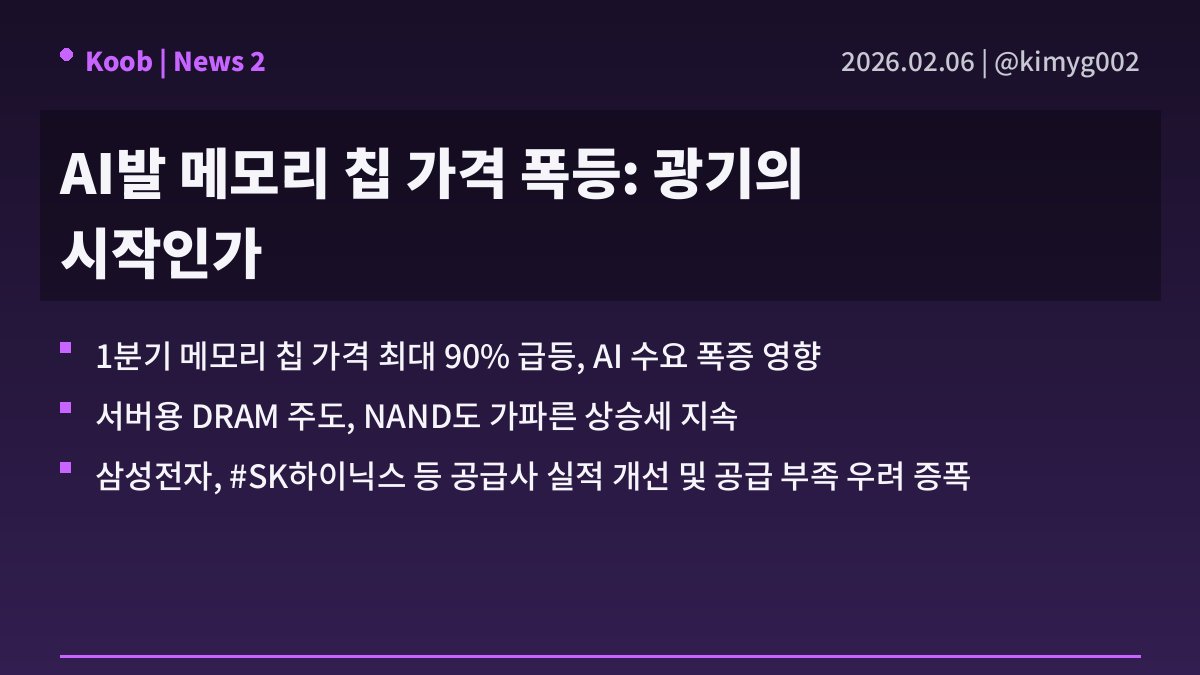

2️⃣ AI발 메모리 칩 가격 급등: 공급 부족 심화와 주요 업체 수혜 분석

• 1분기 메모리 칩 가격이 인공지능(AI) 산업의 폭발적 수요에 힘입어 최대 90%까지 급등했음이 카운터포인트 리서치를 통해 확인됨. 이는 일반 서버용 D램 가격의 가파른 인상과 지난 분기 상대적으로 잠잠했던 낸드 메모리 가격의 급격한 상승이 복합적으로 작용한 결과임. 월스트리트의 하이퍼스케일러들이 AI 인프라 구축에 천문학적 자금을 쏟아붓고 있음이 핵심 동인임.

• 특히 서버용 메모리는 1분기 평균 90~98% 상승하며 지난 4분기의 급등세를 이어갔고, 2분기에도 20% 추가 상승이 전망됨. PC용 메모리 역시 1분기 중 91~100% 상승 기록 후 2분기에 15~20%가량 더 오를 것으로 예상됨. 과거의 가격 사이클과는 차원이 다른 속도와 폭으로 가격 전반을 끌어올리는 형국임.

• 이러한 가격 폭등은 #삼성전자, #SK하이닉스, $MU 등 주요 메모리 생산 업체에 막대한 이익을 안겨줄 것임은 자명한 사실. AI 산업의 메모리 수요는 생산량을 크게 앞지르며 공급 부족을 가속화시키고 있으며, 이는 당분간 이들 기업의 실적 고공행진을 보장하는 동시에 시장의 가격 상승 기대감을 더욱 부추기는 요인으로 작용함. 단, 이 광기가 얼마나 지속될지는 지켜볼 일임.

• 관련 섹터: 반도체 제조, AI 데이터센터, 클라우드 서비스

────────────────

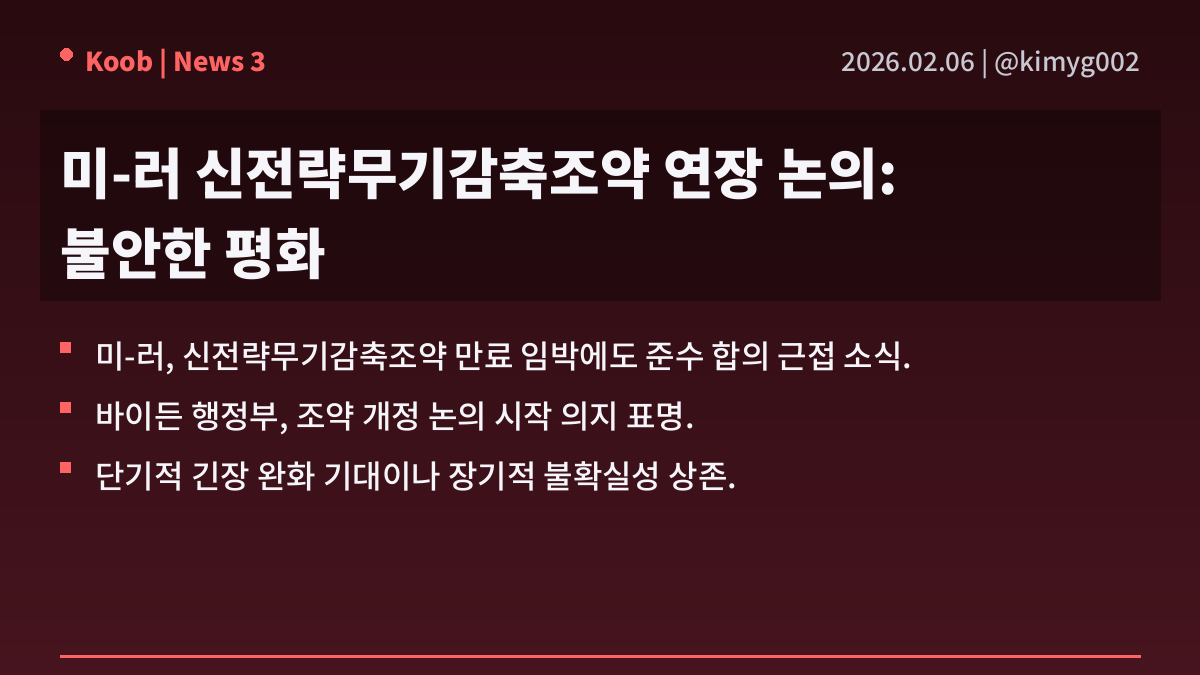

3️⃣ 미-러 신전략무기감축조약 연장: 일시적 봉합인가, 새로운 냉전 서막인가?

• 목요일 만료 예정이었던 미-러 신전략무기감축조약(New START)이 양국 합의 근접으로 유효성이 연장될 전망임. 바이든 행정부의 취임 직후 외교적 성과로 비춰질 수 있으나, 이는 단순히 현상 유지 이상의 의미를 부여하기는 어려움. 전 세계적 군비 경쟁의 흐름을 고려할 때, 전략적 안정성 확보는 요원한 과제임.

• Axios 보도에 따르면, 미 국무부는 러시아와 "성실하게 협력"하여 조약 개정 방안을 논의하기로 합의했음을 확인함. 이는 곧바로 조약을 연장하는 직접적 합의보다는, 조약 준수 기조를 유지하며 향후 개정 논의를 시작하겠다는 의사 표명에 가까움. 단순한 만기 연장이 아닌, 새로운 협상 테이블을 마련하는 초기 단계임.

• 이번 합의 근접 소식은 당장 대규모 재래식 군사비 증액이나 핵무기 개발 경쟁 심화와 같은 극단적 시나리오를 잠시 유보시킬 수 있음. 그러나 근본적인 전략적 경쟁 구도는 변함이 없으며, 오히려 잠시 숨고르기를 통해 각국이 전력 강화의 기회를 모색할 가능성 또한 배제할 수 없음. 방산 섹터의 단기적 조정 가능성은 있으나, 장기적 관점에서의 수요 감소를 의미하지는 않음.

• 관련 섹터: 방산, 우주항공, 지정학적 위험 관련 자산

────────────────

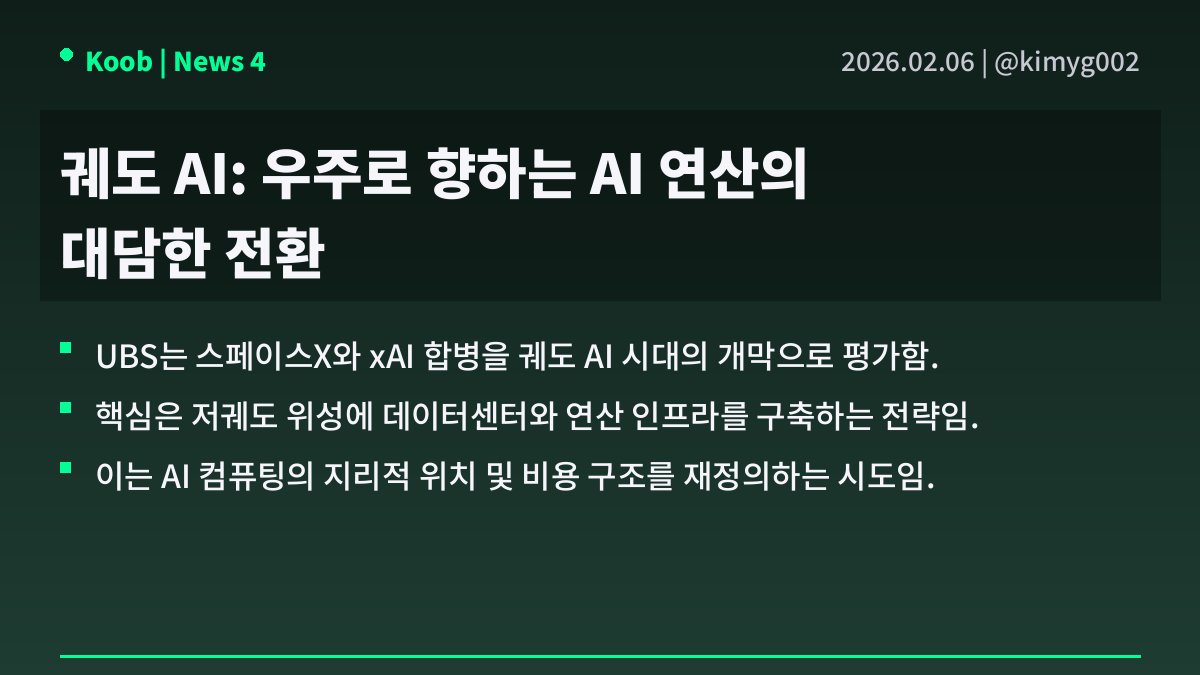

4️⃣ 궤도 AI: 우주로 향하는 AI 연산의 대담한 전환

• 스페이스X와 xAI의 잠재적 합병 논의는 UBS가 "궤도 AI" 시대의 서막을 알리는 신호탄으로 분석함. 이는 단순한 기업 결합을 넘어, 인공지능 컴퓨팅의 근본적인 패러다임 전환을 시사하는 움직임으로, 지상 데이터센터의 한계를 넘어 저궤도(LEO) 위성에 연산 인프라를 배치하려는 대담한 시도로 이해됨.

• 엘론 머스크는 향후 2~3년 내 AI 연산 능력의 상당 부분이 지상에서 우주로 이동할 것으로 예측하고 있음. 이 계획은 단순한 기술적 업그레이드를 넘어, AI 컴퓨팅의 '지리적 위치'와 '비용 구조' 자체를 재정의하려는 전략적 포석으로, 궁극적으로 데이터 전송 지연을 줄이고 전력 및 냉각 문제에서 자유로운 새로운 컴퓨팅 환경을 구축하려는 의도임.

• 이러한 우주 기반 AI 연산으로의 전환은 반도체, 위성 통신, 클라우드 인프라 등 관련 산업 전반에 막대한 영향을 미칠 전망임. 특히 AI 칩 제조사들은 우주 환경에 적합한 저전력, 고성능 칩 개발 압박을 받을 것이며, 위성 통신 사업자들은 새로운 고부가가치 시장을 맞이할 것임. 초기 구축 비용은 천문학적이나, 장기적으로 AI 연산의 효율성과 확장성을 극대화하여 산업 지형을 완전히 바꿀 잠재력을 지니고 있음.

• 관련 섹터: 위성통신, 인공지능, 반도체, 항공우주, 클라우드 컴퓨팅

────────────────

출처 : 블룸버그

#미국주식 #속보 #경제 $TSLA #SK하이닉스 $RTX $SPY $MU $DIA $QQQ $NOC $LMT #한화에어로스페이스 #LIG넥스원 #삼성전자 $NVDA #한국항공우주

📅 02월 05일 (목) 07:59 기준 | 주요 소식 정리

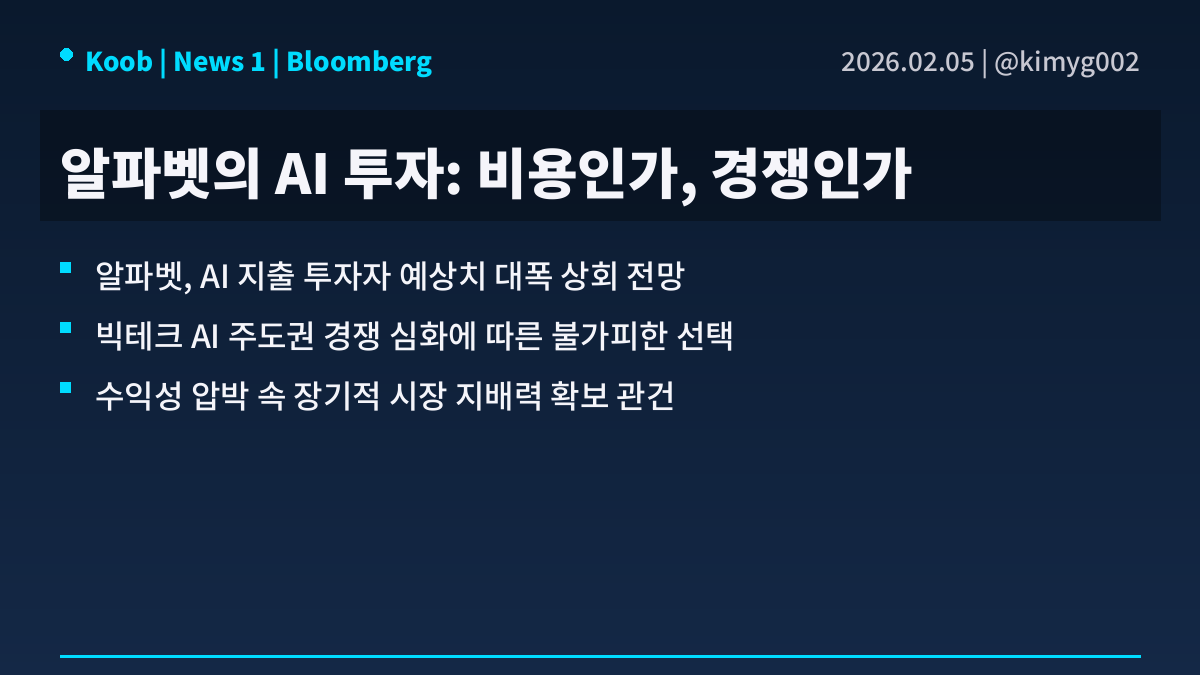

1️⃣ 알파벳의 AI 군비 경쟁: 피할 수 없는 비용인가, 전략적 도박인가

• 알파벳이 AI 부문에 대한 지출 규모가 시장의 기대치를 크게 넘어설 것이라는 소식이 전해짐. 이는 단순히 기술 투자 이상의 의미를 가지며, 빅테크 간 AI 주도권 경쟁의 심화를 반영함. 클라우드 인프라 확장 및 AI 연구개발에 막대한 자본이 투입되고 있는 현실임.

• 구체적인 수치는 아직 공개되지 않았으나, 과거 실적 발표에서 이미 예고된 설비투자(CAPEX) 확대 기조의 연장선상에 있음. 특히 컴퓨팅 자원 및 데이터 센터 구축에 상당한 자금이 소요될 것으로 보이며, 이는 엔비디아와 같은 AI 반도체 공급업체에 긍정적이나, 알파벳 자체의 단기 수익성에는 부담으로 작용할 가능성이 큼.

• 이러한 공격적인 지출은 장기적인 시장 지배력 확보를 위한 불가피한 선택으로 보이지만, 동시에 투자 대비 수익률(ROI)에 대한 회의적인 시각도 존재함. 경쟁사 대비 차별화된 AI 서비스 개발에 성공하지 못한다면, 단순히 비용만 증가하는 결과를 초래할 수 있음. 결국 알파벳의 AI 투자는 시장의 판도를 바꿀 기회이자 동시에 재무적 부담으로 돌아올 수 있는 양날의 검임.

• 관련 섹터: 반도체, 클라우드 컴퓨팅, AI 소프트웨어

────────────────

2️⃣ 이란-미국 핵협상 재개, 유가 변동성 확대 및 지정학적 위험 분석

• 이란 외무부가 미국과의 핵협상이 6일 오만 무스카트에서 재개됨을 공식 확인한 상황임. 이는 장기간 교착 상태에 있던 양국 관계와 이란 핵 프로그램 문제를 해결하기 위한 외교적 노력의 일환으로 해석됨. 과거 핵합의(JCPOA) 복원 여부가 중동 정세의 핵심 변수로 작용해왔음.

• 구체적인 협상 의제나 참가 대표단 구성은 명확히 공개되지 않았으나, 과거 제재 완화 및 핵 활동 제한이 주된 논의 대상이었음. 이란 측은 서방 제재 해제를, 미국은 이란의 핵 개발 프로그램 제한을 요구하는 입장 고수 중임. 이번 회담은 직접 대화보다는 중재를 통한 간접 협상 방식으로 진행될 가능성이 농후함.

• 핵협상 재개 소식은 국제 유가 시장에 상당한 변동성을 안길 것임. 합의에 도달할 경우 이란산 원유 공급 재개로 유가 하방 압력이 가해질 수 있으나, 결렬 시 중동발 지정학적 리스크가 고조되어 유가 상승을 부추길 위험이 상존함. 이는 에너지 및 정유 관련 기업들의 실적과 투자 심리에 직접적인 영향을 미칠 수 있으며, 방산 섹터의 움직임 또한 주시할 필요 있음.

• 관련 섹터: 에너지, 정유, 방산, 해운

────────────────

3️⃣ 구글의 AI 지출: 엔비디아 착시와 브로드컴의 실제 수혜

• 최근 구글의 인공지능 관련 자본 지출 확대 소식에 $NVDA와 $AVGO 주가가 동반 상승하는 흐름이 관찰됨. 이는 시장이 AI 인프라 투자 확대를 긍정적으로 해석한 결과로 보임. 그러나 그 이면에는 구글의 독자적인 AI 하드웨어 전략이 존재함.

• 흥미로운 점은 구글의 AI 소프트웨어 대부분이 업계 표준인 엔비디아 칩이 아닌 자체 개발한 텐서 프로세싱 유닛(TPU)을 기반으로 운영된다는 사실임. 특히 $AVGO은 이러한 구글 TPU 생산에 필수적인 역할을 수행하고 있음이 밝혀짐. 이는 시장의 일반적인 인공지능 수혜주 인식을 재고하게 만듦.

• 따라서 구글의 AI 투자 확대가 엔비디아 전반의 성장 기대감을 높인 것은 맞으나, 구글 자체의 AI 인프라 확대로 인한 직접적인 수혜는 $AVGO에 집중될 가능성을 시사함. 투자자들은 범용 AI 칩 수요와 특정 빅테크 기업의 맞춤형 솔루션 채택 사이의 미묘한 차이를 이해할 필요가 있음. 광범위한 AI 테마 속에서 실제 핵심 공급자를 구별하는 통찰이 중요해지는 시점임.

• 관련 섹터: 반도체 장비, 데이터센터 인프라, AI 가속기

────────────────

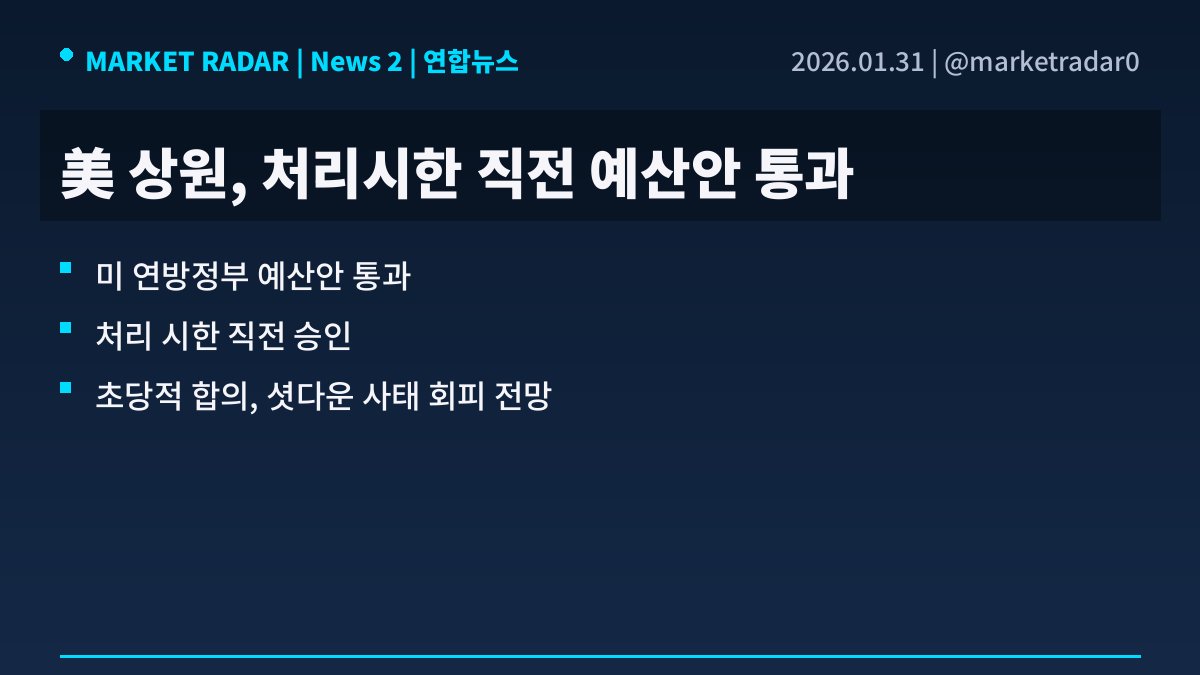

4️⃣ 연방 셧다운, 경제 지표 공백이 드리운 시장의 냉소

• 미국 연방 정부의 지출 협상 교착 상태가 또다시 공식 경제 지표의 발표 중단을 야기함. 이로 인해 경제 분석가들은 다시 한번 비공식적인 민간 데이터 조합에 의존해야 하는 상황에 직면함. 이는 주기적으로 반복되는 고질적인 문제로, 시장에 불필요한 혼란을 가중시키는 근본적인 원인임.

• 수많은 민간 기업들이 고용 시장, 소비 심리, 전반적인 경제 상황에 대한 자체적인 분석을 제공하고 있음. 그러나 이들 민간 지표는 통계적 엄밀함, 포괄성, 그리고 정부 발표 자료가 지닌 신뢰성을 대체할 수 없다는 근본적인 한계가 명확함. 결국 시장은 불완전한 정보에 노출되어 데이터 공백을 메우기 위한 임시방편에 의존하는 셈임.

• 이처럼 핵심 경제 데이터의 공백은 투자자들에게 예측 불가능성을 증대시키는 요인임. 정확한 경제 상황 파악 없이는 기업 실적 전망, 통화 정책 방향성 예측, 그리고 거시 경제적 리스크 평가가 모두 왜곡될 수밖에 없음. 이는 시장 변동성을 키우고 합리적인 투자 결정을 저해하는 구조적 문제로 작용함.

• 관련 섹터: 전체 시장, 경기 민감 섹터, 금융 섹터

────────────────

출처 : CNBC, WSJ, 구글뉴스, 블룸버그

#미국주식 #속보 #경제 #SK이노베이션 $SHEL #한화에어로스페이스 $GOOGL #한국항공우주 $DIA $SPY $BP $NVDA $AVGO $QQQ $CVX $MSFT #S-OIL $XOM

📅 02월 05일 (목) 00:05 기준 | 주요 소식 정리

1️⃣ ADP 민간 고용 데이터, 냉각되는 노동 시장의 불길한 전조인가

• 지난달 ADP가 발표한 미국 민간 부문 신규 고용은 2.2만 건 증가에 그쳤음. 이는 당초 시장의 예상치를 훨씬 밑도는 수치로, 견조했던 노동 시장의 현저한 둔화 신호로 읽힘. 정부의 공식 고용 데이터 발표가 지연되는 상황에서, 이 수치는 향후 경제 흐름을 엿볼 수 있는 단편적인 그림을 제공함.

• 고작 2.2만 명의 고용 증가는 팬데믹 이후 지속된 뜨거운 노동 시장 분위기와는 확연히 다른 모습임. 이는 단순히 성장세 둔화를 넘어, 일부 섹터에서는 이미 고용 위축이 시작되었을 가능성을 시사함. 대량 해고가 전면화되지 않았을 뿐, 기업들의 채용 동력이 빠르게 소진되고 있음을 방증함.

• 이번 ADP 보고서는 연방준비제도(Fed)의 금리 정책 방향에 복잡한 시그널을 던지는 바임. 노동 시장의 냉각은 인플레이션 압력 완화로 해석될 수 있으나, 동시에 경기 침체 우려를 증폭시키는 양날의 검임. 투자자들은 정부의 최종 데이터를 기다리며 연착륙 시나리오에 대한 막연한 기대를 걸고 있는 모습임. 하지만 과거 사례를 볼 때 '둔화'가 '위축'으로 전이되는 속도는 언제나 예상보다 빨랐음을 상기할 필요가 있음. 이는 단순히 고용 증가 둔화가 아닌, 경제 전반의 성장 동력 상실로 이어질 수 있는 경고 신호로 받아들여야 함.

• 관련 섹터: 금융, 기술주, 소비재, 인력 서비스

────────────────

2️⃣ 미중 정상 통화, 단순한 대화 그 이상: 글로벌 패권 다툼의 일시적 휴전

• 시진핑 중국 국가주석이 도널드 트럼프 미국 대통령과 두 달여 만에 통화함은 그 자체로 의미심장한 움직임임. 이는 직전 블라디미르 푸틴 러시아 대통령과의 화상회담 직후 이뤄진 행보로, 미중 양국 간 갈등이 심화되던 시점에서 예상 밖의 대화가 재개된 점에 주목할 필요가 있음. 단순한 교류를 넘어선 복합적인 이해관계가 얽혀있음이 분명함.

• 신화통신에 따르면 베이징 시간 4일 밤 이루어진 통화는 단순히 안부를 묻는 수준을 넘어선 것으로 보임. 통화 시점 또한 미 대선이 점차 가시화되고 중국 경제의 회복세가 둔화되는 가운데 이뤄져, 양국 모두에게 정치적·경제적 실익을 위한 계산이 깔려있을 가능성을 시사함. 대화의 내용보다는 대화 자체가 가진 정치적 무게가 더 크게 작용하는 국면임.

• 이러한 고위급 대화 재개는 표면적으로 글로벌 지정학적 긴장 완화 기대를 불러일으키나, 본질적으로는 대선 국면을 앞둔 트럼프 행정부의 중국에 대한 유화적 제스처이자, 동시에 중국이 글로벌 무대에서 자신의 입지를 재조정하려는 시도로 해석됨. 따라서 투자자들은 이 통화가 장기적인 미중 패권 경쟁의 근본적인 변화를 의미하기보다는, 단기적 변동성을 관리하고 각자의 정치·경제적 목표를 달성하기 위한 전술적 움직임일 가능성에 무게를 두어야 할 것임.

• 관련 섹터: 미중 무역 갈등에 민감한 기술주, 반도체 및 지정학적 리스크에 따라 변동성이 큰 원자재 관련 주식들에 단기적인 영향이 있을 것으로 보임.

────────────────

3️⃣ 지정학적 리스크 심화, 은 가격 급등 배경 분석

• 최근 중동 및 동유럽 등 지정학적 불확실성 심화로 글로벌 금융 시장의 불안감이 고조됨. 투자자들은 전통적인 안전 자산으로 회귀하는 움직임을 보였고, 이는 금과 더불어 은에 대한 수요 증가로 이어짐. 이러한 불안정성은 단기적인 흐름이 아닌 구조적인 문제로 인식되는 경향이 있음.

• https://t.co/nctWzWU0A9 보도에 따르면, 은 가격은 지정학적 긴장 고조 및 안전 자산 선호 심리 강화에 힘입어 7.6%라는 상당한 폭의 급등세를 기록함. 이는 단순한 기술적 반등을 넘어, 시장 참여자들이 위험 회피 포지션을 강화하고 있음을 시사하는 구체적인 수치임. 안전 자산으로의 자금 유입이 얼마나 급박하게 진행되었는지를 보여주는 단적인 예임.

• 은 가격의 급등은 단순히 귀금속 시장의 변동성을 넘어, 글로벌 유동성이 불안정한 환경에서 어디로 흘러가는지를 보여주는 단적인 사례임. 인플레이션 헤지 수단이자 산업용 수요를 겸비한 은의 특성을 고려할 때, 현재의 가격 움직임은 복합적인 투자 심리의 발현으로 해석됨. 단기 과열 가능성도 배제할 수 없으나, 구조적 불안은 지속적인 매수세를 유인할 가능성이 농후함.

• 관련 섹터: 귀금속, 원자재, 상품 ETF

────────────────

4️⃣ AI 회의론, 소프트웨어 섹터에 과도한 조정 초래 및 $SAP 매수 기회 부각함

• 현재 시장은 'AI가 기존 소프트웨어를 대체할 것'이라는 서사에 몰두하는 양상임. 이러한 회의론은 소프트웨어 업종 전반에 걸쳐 상당한 매도세를 유발함. 특히 기업용 소프트웨어 강자인 $SAP 역시 이러한 거시적 내러티브에 휘말려 부당한 하락을 겪고 있다는 분석임.

• #BankofAmerica 분석에 따르면, $SAP에 대한 투자자들의 성장 충격 우려는 과도한 수준임. 실제로 발생할 가능성이 낮은 위험이 현재 주가에 불합리하게 선반영되었다는 판단임. 이는 기업의 본질적 가치보다 단기적인 서사에 더 민감하게 반응하는 시장의 전형적인 현상을 보여줌.

• 소프트웨어 섹터 전반에 대한 무조건적인 비관론은 결국 저평가된 매수 기회를 창출함. 기업의 펀더멘털과 장기적 성장 동력을 간과한 시장의 일방적인 판단은 위험한 투자로 이어질 수 있으나, 동시에 역발상 투자의 근거가 되기도 함. 특히 $SAP와 같이 견고한 기반을 가진 기업의 경우, AI 전환기를 성공적으로 헤쳐나갈 잠재력을 고려할 필요가 있음.

• 관련 섹터: 기업용 소프트웨어, 클라우드 컴퓨팅, 인공지능

────────────────

출처 : CNBC, WSJ, 연합뉴스, 인베스팅닷컴

#미국주식 #속보 #경제 #현대차 #SK하이닉스 #BankofAmerica $PSLV $MSFT #삼성전자 $QQQ $NVDA $TSLA $SPY $SLV $DIA $SAP $AAPL

此前美银1月基金经理调查报告基金手中的现金水平降至 3.2% 的历史新低(此前为3.3%),现在标普500ETF和纳斯达克100ETF的空头头寸已经降到了过去八年内的最低。多头子弹打的差不多了,空头也被干的七零八落。🤔

📅 02월 01일 (일) 18:58 기준 | 주요 소식 정리

1️⃣ 하메네이, 시위 쿠데타 규정 및 美 전쟁 발발 시 중동 확산 경고

• 이란 하메네이 최고지도자, 자국 시위를 쿠데타로 규정

• 미국 전쟁 시 중동 확산 가능성 경고

• 중동 불안 심화로 국제유가 변동성 확대 및 안전자산 선호 심화 가능성

• 정유, 방산, 건설, 해운 업종 등

2️⃣ 주요 애널리스트 AI 관련 시장 분석

• 애플 추가 하락 직면

• ASML, 어플라이드 머티어리얼즈 상향 조정

• 반도체 장비 업종에 대한 긍정적 전망 부각

• 반도체 장비, IT 하드웨어 산업

3️⃣ 비트코인 8만 달러 붕괴 분석

• 비트코인 가격 8만 달러선 하회

• 투자자 신뢰 위기 확산 조짐

• 암호화폐 시장 전반 투자 심리 위축

• 가상자산, 블록체인 기술 산업

4️⃣ 고금리 채권 시장 위축과 휴머노이드 배터리 K-기술 우위

• 고금리 장기화로 7년 이상 장기 회사채 발행 급감 및 단기 자금 조달 전환

• 휴머노이드 로봇 핵심인 전고체 배터리 분야, 한국 기술 중국 대비 선두

• 기업 자금 조달 환경 변화 가속화와 휴머노이드 배터리 시장 내 한국 기업 위상 강화

• 채권 시장, 로봇 산업, 배터리 산업

#미국주식 #속보 #경제 $SPY $QQQ

📅 02월 01일 (일) 15:11 기준 | 주요 소식 정리

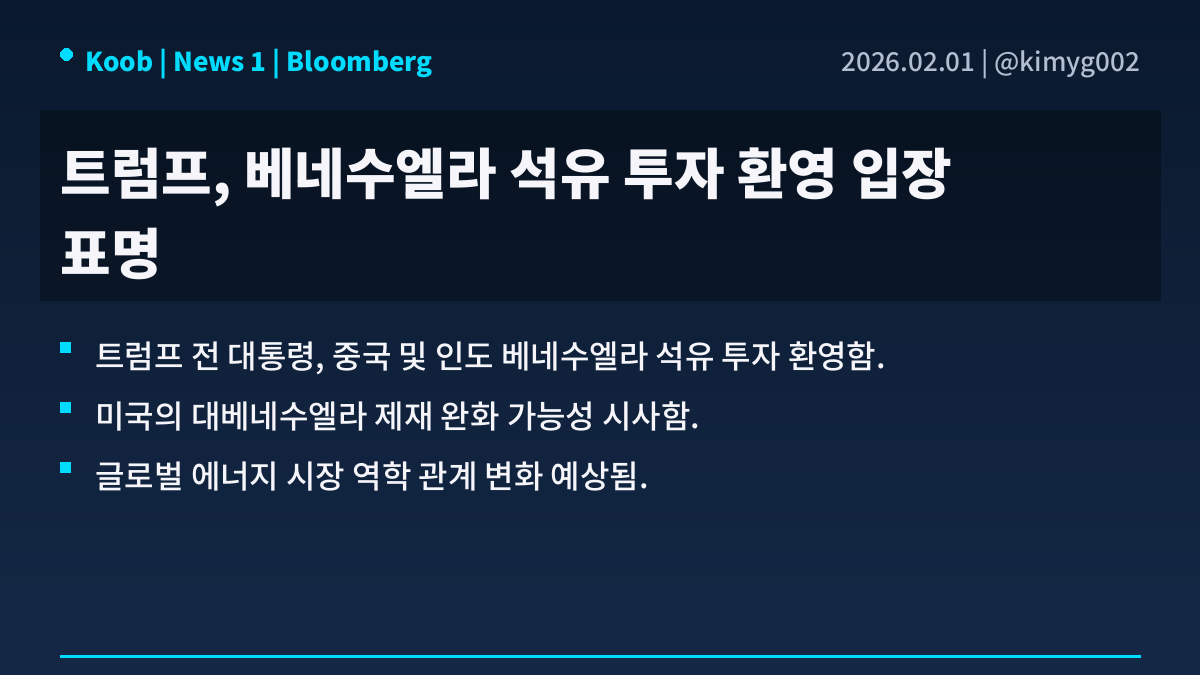

1️⃣ 트럼프, 베네수엘라 석유 투자 개방 시사

• 트럼프, 중국과 인도의 베네수엘라 석유 투자에 긍정적 입장 표명.

• 베네수엘라 석유 생산 및 수출 회복 기대감 증대.

• 국제 유가 및 에너지 안보에 영향 가능성.

• 석유 및 가스 산업, 에너지 관련 기업, 정유 산업.

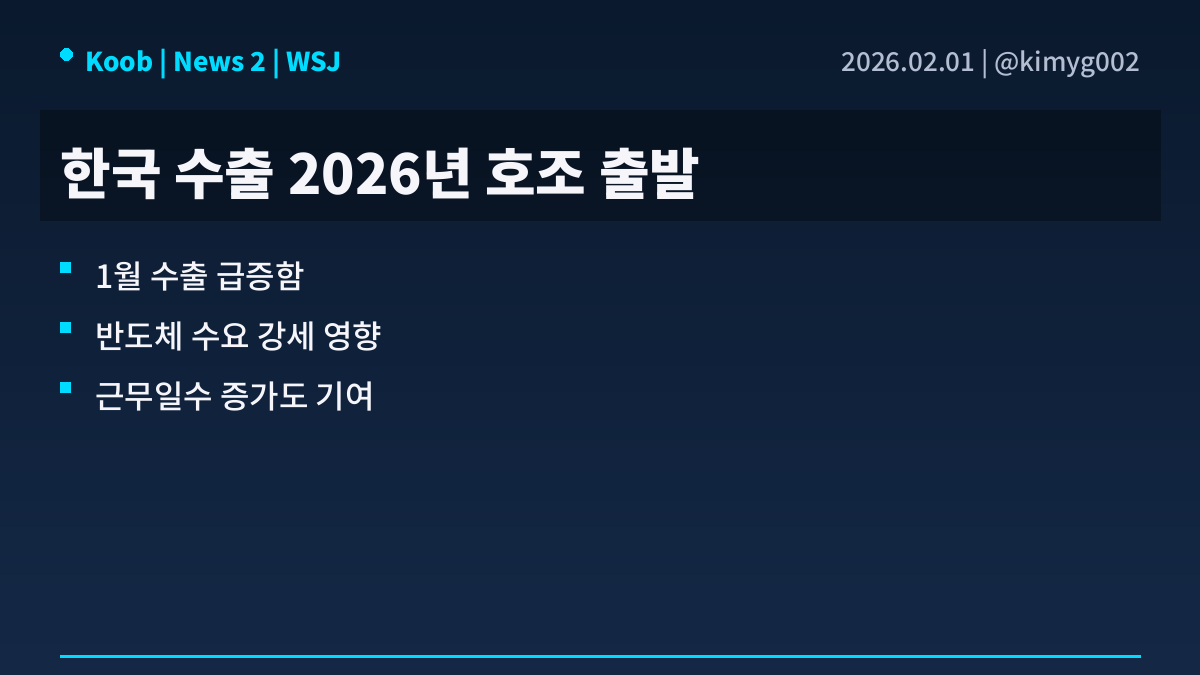

2️⃣ 한국 수출, 2026년 호조 기록

• 한국 1월 수출, 연초부터 강세 보임

• 반도체 수요 및 근무일수 증가가 주요 요인

• 경기 회복 기대감 증폭

• 반도체, IT, 무역 관련주 상승 전망

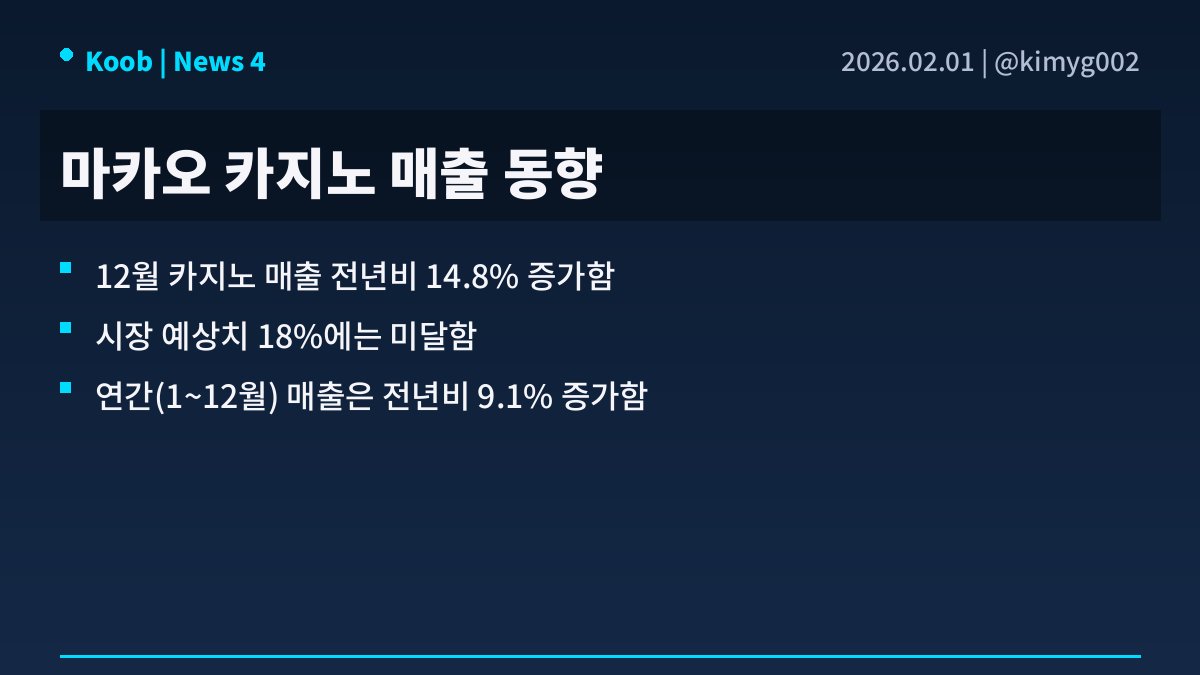

4️⃣ 마카오 카지노 매출, 예상치 하회

• 마카오 12월 카지노 매출 전년 동월 대비 14.8% 증가

• 시장 예상치(18.0%) 대비 하회, 연간 매출은 9.1% 증가

• 카지노 관련 기업 실적 개선 기대감 유지

• 카지노, 관광, 여행 관련주 영향

#미국주식 #속보 #경제 $SPY $QQQ

📅 02월 01일 (일) 08:49 기준 | 주요 소식 정리

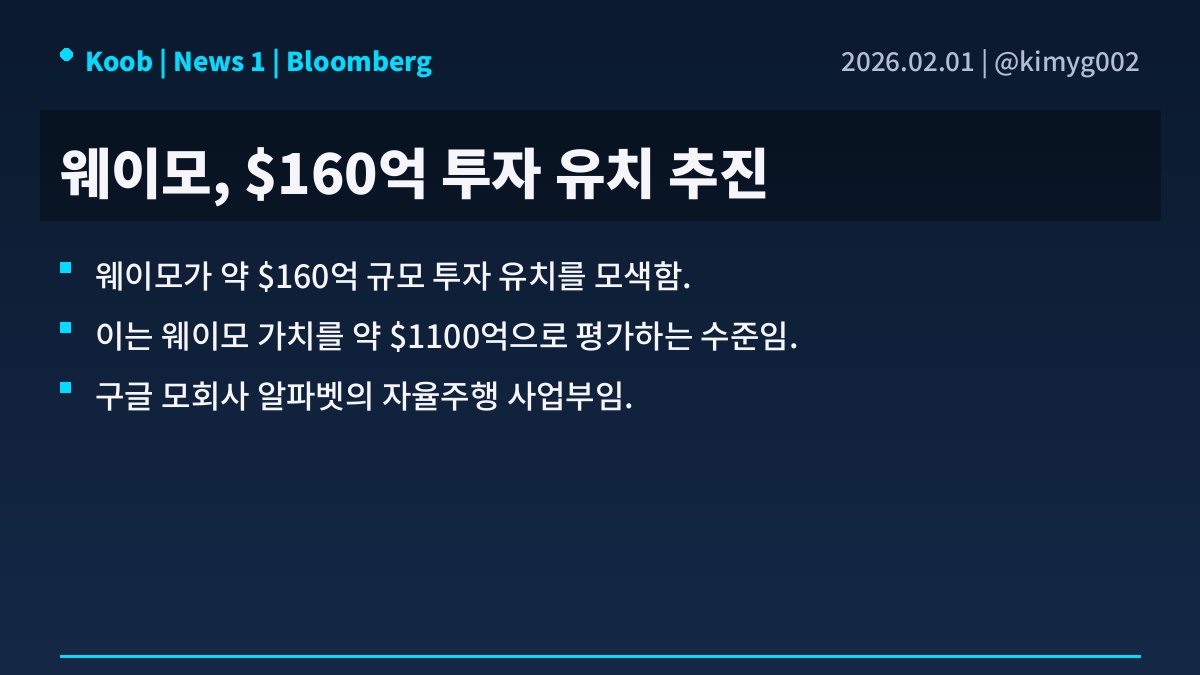

1️⃣ 웨이모, $160억 투자 유치 모색

• 웨이모, 약 $160억 규모 투자 유치 추진 중.

• 투자 유치 시 $1100억에 달하는 기업가치 평가.

• 자율주행 기술 및 시장 성장 기대감 반영.

• 자율주행, 인공지능(AI), 미래 모빌리티 관련 산업.

2️⃣ 美-남아공 갈등 격화 동향

• 미국과 아프리카 최대 경제국 남아공 간 갈등 심화

• '멜라니아' 상영 불발 및 G20 퇴출 논의 등 구체적 충돌

• 외교적 긴장 고조에 따른 국제 관계 불확실성 증대

• 외교, 국제 무역, 문화 콘텐츠, 관광 산업

3️⃣ S&P 500 소프트웨어주 분석

• 이번 주 S&P 500 소프트웨어주 과매도 종목 포함.

• 인튜이트, 팔란티어 등 소프트웨어 대기업 포함 사실.

• 과매도 소프트웨어주 향후 반등 가능성.

• 소프트웨어 및 메모리 반도체 섹터 주목.

4️⃣ 메타, AI 성과와 견조한 실적으로 주가 급등

• 메타 주가, AI 투자 성과 및 호실적 발표 후 주간 7% 이상 상승 기록.

• 4분기 매출 24% 증가한 600억 달러, EPS 11% 성장한 8.88달러로 월가 예상 상회.

• AI 투자 확대 및 플랫폼 사용자 증가가 기업 가치 상승에 긍정적 영향.

• 인공지능, 소셜 미디어, 클라우드 컴퓨팅, 디지털 광고 산업.

#미국주식 #속보 #경제 $SPY $QQQ

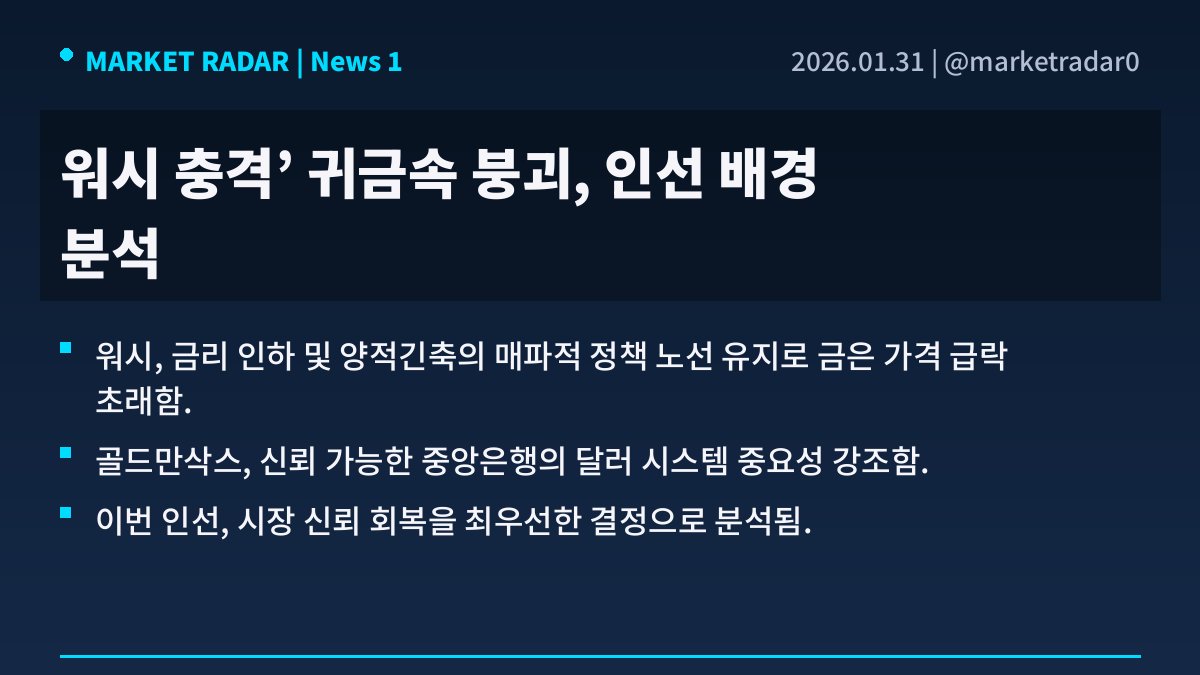

📅 01월 31일 (토) 23:03 기준 | 주요 소식 정리

1️⃣ **AI 인프라 확산 속 중국 변압기 산업 활황: 2027년까지 주문 적체 및 수출 급증**

• Detailed Point 1: Background & Context: 글로벌 AI 컴퓨팅 인프라 구축이 폭발적으로 증가하며 고출력·고안정 전력 공급의 중요성이 부각되고 있습니다. 이에 따라 전력 설비의 핵심인 변압기가 AI 인프라의 필수 요소로 격상되었습니다.

• Detailed Point 2: Key facts & numbers: 중국 광둥 및 장쑤 지역 변압기 공장들이 이미 풀가동 중이며, 특히 데이터센터용 변압기 주문은 2027년 말까지 밀려있는 상황입니다. 중국 내 약 3,000개 변압기 관련 기업이 있으며, 2025년 중국 변압기 수출액은 전년 대비 약 36% 증가한 646억 위안에 달할 것으로 전망됩니다.

• Detailed Point 3: Market Impact & Outlook: AI 데이터센터 수요 급증은 글로벌 전력 설비 시장에 전례 없는 활력을 불어넣고 있으며, 변압기 제조업체들은 장기적인 수혜를 입을 것으로 예상됩니다. 이는 전 세계적인 전력 인프라 투자 확대를 촉진할 핵심 동인이 될 것입니다.

• Detailed Point 4: Related Stocks/Sectors: 변압기 제조사, 전력 인프라 관련 기업, 그리고 핵심 소재인 구리 등 원자재 관련 산업이 주목받고 있습니다.

2️⃣ **엔비디아, 오픈AI 자금 조달 라운드 참여: AI 생태계 내 전략적 결속 강화**

• 엔비디아 CEO 젠슨 황은 오픈AI의 현재 자금 조달 라운드에 엔비디아가 참여할 것이라고 공식적으로 밝혔다. 이는 세계 양대 AI 선도 기업 간의 전략적 협력을 심화하는 움직임으로 해석되며, AI 산업 내 핵심 관계를 더욱 공고히 하는 계기가 될 것으로 예상된다.

• 이번 투자는 엔비디아가 단순한 하드웨어 제공을 넘어 AI 소프트웨어 및 서비스 분야로 영향력을 확대하려는 전략적 의지를 보여준다. 구체적인 투자 규모는 공개되지 않았으나, AI 생태계의 주요 플레이어 간 기술 및 자본적 결합을 통해 시너지를 창출하려는 움직임으로 풀이된다.

• 엔비디아의 오픈AI 투자는 AI 반도체 시장의 지배력을 공고히 하고, 장기적으로는 AI 모델 개발 및 배포 생태계 전반에 대한 영향력을 확대할 전략적 포석으로 분석된다. 이는 AI 기술 발전 가속화와 함께 관련 시장의 성장을 촉진할 잠재력을 가진다.

• AI 반도체, 클라우드 컴퓨팅, 생성형 AI 소프트웨어 및 관련 서비스 섹터 전반에 긍정적인 투자 심리 영향을 미칠 수 있다.

3️⃣ **이란 최고지도자 이례적 공개 행보: 중동 지정학적 위험 고조와 시장 영향 분석**

• Detailed Point 1: Background & Context:

• 이란 최고지도자 아야톨라 세예드 알리 하메네이가 미국의 대이란 군사 행동이 임박했다는 위협 속에서 이례적인 공개 행보를 보이며 중동 정세의 긴장감이 최고조에 달했습니다. 이는 역내 안보 상황의 심각성을 반영하는 신호로 해석됩니다.

• Detailed Point 2: Key facts & significance:

• 31일(현지시간) 발생한 하메네이의 공개 활동은 미국의 군사적 압박에 대한 이란의 내부 결속 강화 의도이자 강경 메시지 발신으로 풀이되며, 확전 가능성에 대한 시장의 우려를 증폭시키고 있습니다.

• Detailed Point 3: Market Impact & Outlook:

• 이러한 지정학적 불확실성은 국제 유가 상승 압력으로 작용하며 에너지 관련 상품 시장에 직접적인 영향을 미칠 수 있습니다. 동시에 안전자산 선호 심리를 강화하고 글로벌 증시의 변동성 확대를 야기할 수 있어 투자자들의 신중한 접근이 요구됩니다.

• Detailed Point 4: Related Stocks/Sectors:

• 에너지(석유 및 가스), 방산, 해운 물류 섹터는 이번 사태의 진행 경과에 따라 직접적인 영향을 받을 수 있습니다.

4️⃣ **트럼프 연준 의장 지명자 케빈 워시, 인플레이션 억제 및 연준 독립성 확보 난제 직면**

• Detailed Point 1: Background & Context: 도널드 트럼프 전 대통령이 연방준비제도 의장 후보로 케빈 워시를 지명했으며, 그는 과거 중앙은행의 정책에 대해 비판적인 입장을 취해온 것으로 알려져 있습니다.

• Detailed Point 2: Key facts & numbers: 워시 지명자는 만약 확정될 경우, 낮은 인플레이션을 달성하면서도 연준의 독립성을 훼손하지 않는 어려운 균형을 맞춰야 하는 핵심 과제에 직면합니다.

• Detailed Point 3: Market Impact & Outlook: 그의 임명은 연준의 통화 정책 방향에 상당한 변화를 가져올 수 있으며, 시장은 그의 정책 스탠스와 연준 독립성 수호 의지를 면밀히 주시할 것입니다.

• Detailed Point 4: Related Stocks/Sectors: 금리 민감 업종(금융, 기술주 등) 및 원자재 시장에 잠재적 영향이 예상됩니다.

#미국주식 #속보 #경제 #Koob #@kimyg002 $SPY $QQQ

📅 01월 31일 (토) 18:55 기준 | 주요 소식 정리

1️⃣ **러시아 전쟁 예산 압박과 평화 협상 재개: 금융 시장 분석**

• 블룸버그 보도에 따르면, 러시아는 우크라이나 전쟁 장기화로 인해 국가 예산에 심각한 재정적 압박을 받고 있으며, 최근 평화 협상이 재개되면서 전반적인 지정학적 상황에 변화 가능성이 대두되고 있습니다. 이는 러시아 경제의 지속 가능성에 대한 의문을 증폭시키는 배경입니다.

• 러시아의 국방비 지출이 급증하고 서방의 제재가 장기화되면서 정부의 세수 확보에 어려움이 커지고 있으며, 특히 에너지 수출 수익 감소가 예산 적자를 확대시키는 주요 원인으로 지목됩니다.

• 러시아의 재정 압박 심화와 평화 협상 재개 소식은 국제 유가 및 천연가스 등 에너지 시장에 상당한 변동성을 야기할 수 있습니다. 협상 진전 여부에 따라 지정학적 리스크 완화 또는 심화가 결정될 것이며, 이는 글로벌 증시 및 원자재 시장 전반에 폭넓게 영향을 미칠 것으로 전망됩니다.

• 에너지(석유, 가스) 관련 기업, 방위산업체, 그리고 러시아 경제와 밀접한 관계를 맺고 있는 특정 산업 섹터들이 주요 관심 대상이 될 수 있습니다.

2️⃣ **트럼프, 이란 軍옵션 ‘장기전 회피 신속 공격’ 주문…중동發 리스크 고조**

• Detailed Point 1: Background & Context: 도널드 트럼프 미국 대통령이 이란과 관련한 여러 군사 옵션을 검토하는 과정에서 참모진에게 장기전을 피할 수 있는 신속한 공격 방안을 주문했습니다. 이는 중동 지역의 긴장이 고조되는 가운데 나온 중요한 움직임입니다.

• Detailed Point 2: Key facts & numbers: 트럼프 대통령의 이번 지시는 이란과의 잠재적 충돌 시 미국이 장기적인 군사 개입을 최소화하고 신속한 목표 달성을 추구하려는 전략적 의도를 반영합니다. 구체적인 공격 대상이나 시점은 명시되지 않았으나, 속전속결의 단기적 군사 행동 가능성을 시사하고 있습니다.

• Detailed Point 3: Market Impact & Outlook: 이 소식은 중동 지역의 지정학적 리스크를 증폭시켜 국제 유가 상승 압력으로 작용할 수 있으며, 투자자들의 안전자산 선호 심리를 자극하여 글로벌 주식 시장의 변동성을 키울 것으로 예상됩니다. 단기적인 시장의 불확실성이 확대될 수 있습니다.

• Detailed Point 4: Related Stocks/Sectors: 방위산업 관련주, 유가 상승 수혜주(정유, 화학 등), 해운 및 항공 등 물류 관련주, 그리고 금, 달러 등 안전자산 관련 상품에 영향이 예상됩니다.

3️⃣ **영국 리츠(REITs) 주가, 경영진 교체 가능성 및 시장 영향 분석 (헤드라인 기반)**

• **Detailed Point 1: Background & Context:** 제공된 기사 본문은 기술적 문제로 접근할 수 없으나, 제목에 따르면 영국 리츠 섹터에서 경영진 변화가 주가 실적에 미치는 잠재적 영향에 대한 심층 분석을 다룰 것으로 예상됩니다. 이는 기업의 미래 전략과 시장 신뢰도에 직접적인 영향을 미칠 수 있는 중요한 요소로, 투자자들의 주요 관심사입니다.

• **Detailed Point 2: Key facts & numbers:** 기사 본문이 없어 구체적인 사실이나 수치는 확인할 수 없지만, 일반적으로 경영진 교체는 해당 기업의 투자 심리, 배당 정책, 자산 포트폴리오 재편 등 광범위한 변화를 수반할 수 있습니다. 시장은 이러한 변화의 내용과 새로운 리더십의 역량에 주목하며 주가에 반영할 것입니다.

• **Detailed Point 3: Market Impact & Outlook:** 경영진 변화는 단기적으로는 불확실성을 야기하여 주가 변동성을 높일 수 있으나, 장기적으로는 기업의 턴어라운드 기회가 되거나 새로운 성장 동력을 제공할 수 있습니다. 영국 리츠 시장 전반에 미치는 파급 효과는 개별 리츠의 규모와 시장 내 위상, 그리고 새 경영진의 비전에 따라 달라질 것입니다.

• **Detailed Point 4: Related Stocks/Sectors:** 영국 상장 리츠(예: Landsec, British Land 등) 및 광범위한 상업용 부동산 투자 섹터가 직접적인 영향을 받을 수 있습니다.

4️⃣ **a16z 코피 암파두 파트너 퇴사, TxO 프로그램 중단으로 전략 변화 암시**

• Detailed Point 1: Background & Context: 벤처캐피탈 Andreessen Horowitz(a16z)의 파트너인 코피 암파두가 TxO 프로그램 중단 이후 회사를 떠납니다. TxO는 소외 계층 창업가들에게 기술 네트워크와 투자 자본을 제공하기 위해 설립된 기부자문기금 형태의 프로그램이었습니다.

• Detailed Point 2: Key facts & numbers: 암파두 파트너의 퇴사는 TxO 프로그램의 사실상 종료를 의미하며, 이는 a16z가 특정 사회적 미션을 가진 펀드 운영 방식에 대한 재평가를 진행하고 있음을 시사합니다. 구체적인 재정적 수치보다는 프로그램의 목적과 운영 중단 자체가 핵심 사실입니다.

• Detailed Point 3: Market Impact & Outlook: 이번 인사는 벤처캐피탈 업계에서 다양성 및 포용성(D&I) 이니셔티브에 대한 접근 방식과 지속 가능성에 대한 논의를 촉발할 수 있습니다. 향후 유사 프로그램 운영 및 자금 조달 방식에 대한 업계 전반의 전략적 변화가 예상됩니다.

• Detailed Point 4: Related Stocks/Sectors: 벤처캐피탈, 스타트업 투자, 다양성 및 포용성(D&I) 관련 기술 및 비영리 투자 부문.

#미국주식 #속보 #경제 #Koob #@kimyg002 $SPY $QQQ

I cannot stress how unusual these plays are.

Last year, Unusual Whales caught so much in terms of unusual plays and options.

Here was one of the biggest: someone seemingly frontrunning tariff announcements.

Good morning to everyone: