Notes

BitMEX这波上新的全是“硬货”,是准备去试下 20 倍杠杆的币圈概念股,还是想趁着 0% 利息去长线埋伏一下美股呢?币股交易手续费最低的平台:https://t.co/7LkM8U0VWV

我这里解释一下bitmex玩美股的价格优势

1.对标大所动不动年化-11%的基准利率,BitMEX 的基准利率为0,等于在指数价格附近设了中性区间,价格贴得紧就不收资费。基本实现了近似开合约0资费

资金费率 ≈ 溢价指数 + clamp(基准利率 - 溢价指数, -0.05%, 0.05%)

基准利率=交易所抽水,一般币股抽水年化是11%,但是bitmex不抽水是0.

2.BitMEX 接入了 Chainlink 预言机,美股时间抓实时行情,闭盘后抓全球代币化现货价格,的防插针双保险。和7天24小时交易

3.挂单不仅有 2.5 个基点返利,所有用户都能拿;吃单也只有 0.05%。做波段的成本直接比别人低一截。

📅 02월 20일 (금) 08:03 기준 | 주요 소식 정리

1️⃣ 세계 최대 금광업체, 뉴몬트의 엇갈린 전망

• 뉴몬트($NEM)가 2026년 금 생산량이 10% 감소할 것으로 예상됨. 이는 배릭 골드($GOLD)와 공동 운영하는 광산들의 부진 때문이라 분석됨. 하지만 아이러니하게도 수익성은 오히려 개선되는 추세임.

• 2025년 4분기 조정 순이익은 28억 달러, 주당 2.52달러로 사상 최고치를 기록했다는 점이 주목할 만함. 또한, 2026년 전사적 지속가능 비용(AISC)을 온스당 1,680달러까지 낮출 것으로 예상되는데, 이는 시장 예상치를 뛰어넘는 수준임. 즉, 생산량은 줄지만 효율성을 극대화하여 수익성을 확보하겠다는 전략으로 풀이됨.

• 결국, 뉴몬트의 생산량 감소는 단기적으로 금 가격 상승 압력으로 작용할 수 있으나, 장기적으로는 비용 절감 노력이 금 시장의 변동성을 줄이는 요인이 될 수 있음. 투자자들은 금 관련주 투자 시 이러한 상반된 요인들을 종합적으로 고려해야 할 것임.

• 관련 섹터: 금, 금광, 광물 자원

────────────────

2️⃣ 트럼프, 이란 핵 합의 위한 '코피 작전' 저울질

• 미국이 이란과의 핵 합의에서 유리한 고지를 점하기 위해, 이른바 '코피 작전'이라 불리는 제한적 군사 행동을 검토 중이라는 소식임. 이는 협상력을 극대화하기 위한 압박 전략의 일환으로 해석되며, 트럼프 대통령의 협상 스타일을 고려할 때 놀라운 일은 아님.

• 구체적인 군사 행동의 범위는 알려지지 않았으나, 이란의 핵 시설이나 군사 기지에 대한 제한적인 공격 가능성이 거론됨. 과거에도 유사한 전략이 사용된 전례가 있으며, 이번에도 협상 테이블로 이란을 끌어내기 위한 수단으로 활용될 가능성이 높음.

• 투자자 입장에서 중동 지역의 지정학적 리스크 증가는 유가 상승으로 이어질 수 있다는 점을 주목해야 함. 또한, #현대오일뱅크, #GS칼텍스 등 국내 정유주는 물론 $XOM, $CVX 같은 글로벌 에너지 기업의 주가 변동성 확대 역시 예상되는 바, 관련 섹터 투자에 신중한 접근이 필요함.

• 관련 섹터: 에너지, 정유, 방산

────────────────

3️⃣ 뉴욕 주, 웨이모 로보택시 서비스 확장 좌절

• 캐시 호컬 뉴욕 주지사가 뉴욕시 외곽 지역에 로보택시 서비스를 도입하려던 계획을 철회함. 노동조합, 운송 노동자, 그리고 차량 공유 서비스 기사들의 강력한 반발에 직면한 결과임. 결국 정치적 압력에 굴복한 것으로 보임.

• 이번 결정은 웨이모에게 큰 타격이며, 자율주행 기술 상용화에 있어 또 다른 난관에 부딪혔음을 시사함. 특히 뉴욕은 인구 밀도가 높고 대중교통 이용률이 높은 지역으로, 로보택시 서비스의 잠재적 시장 규모가 상당했기에 더욱 아쉬운 부분임. 웨이모의 사업 확장에 차질이 불가피해 보임.

• 자율주행 기술의 미래는 결국 정치적, 사회적 수용성에 달려있음을 보여주는 사례임. 기술 개발만큼이나 이해관계자들과의 합의점을 찾는 것이 중요하며, 투자자들은 이러한 규제 리스크를 간과해서는 안됨. #현대차 등 관련 기업들의 자율주행 사업 전략 수정이 불가피할 수 있다는 점을 주시해야 함.

• (관련 섹터: 자율주행, 모빌리티, 인공지능)

────────────────

4️⃣ 미국, 멕시코 수출 1위 등극: 지정학적 변화의 서막

• 미국 상무부의 최근 자료에 따르면, 2025년 미국의 멕시코 수출액이 3379억 달러를 기록하며 캐나다를 넘어섰음. 이는 단순한 숫자 놀음을 넘어, 미국 경제의 중심축 이동을 암시하는 중요한 사건임. 그동안 굳건했던 북미 무역 질서에 균열이 발생했다는 분석이 지배적임.

• 구체적으로 살펴보면, 미국의 대 멕시코 수출액은 3379억 달러인 반면, 대 캐나다 수출액은 3365억 달러에 그쳤음. 미미한 차이처럼 보일 수 있지만, 그간 캐나다가 압도적인 1위를 유지해왔던 점을 감안하면 상당히 의미심장한 변화임. 이러한 변화는 미국 제조업의 부활과 멕시코의 경제 성장, 그리고 양국 간의 긴밀한 협력 관계가 복합적으로 작용한 결과로 풀이됨.

• 결론적으로, 이번 멕시코의 1위 등극은 투자자들에게 새로운 기회와 리스크를 동시에 제공함. 특히, 멕시코와 관련된 산업, 예를 들어 자동차, 전자제품, 농산물 등의 분야는 더욱 면밀히 분석해야 할 필요가 있음. 지정학적 변화는 항상 예측 불가능한 변수를 동반하므로, 투자 결정에 신중을 기해야 할 것임.

• 관련 섹터: 자동차, 전자제품, 농산물

────────────────

출처 : CNBC, WSJ, 연합뉴스

#미국주식 #속보 #경제 $GOLD $F #GS칼텍스 $GOOG $NEM #현대차 $GM $XOM #기아 $GOOGL $CVX #현대오일뱅크

📅 02월 10일 (화) 08:59 기준 | 주요 소식 정리

1️⃣ AI 시대의 MLCC 시장: 고부가 가치와 양극화의 심연

• 인공지능 수요의 폭발적 증가가 전자부품 산업 전반에 걸친 가격 인상 도미노를 촉발하고 있음. 이미 메모리 반도체 가격 급등을 목격한 가운데, 이제 그 불똥이 MLCC(적층세라믹콘덴서) 시장으로 튀는 모양새임. 특히 AI 서버와 고성능 컴퓨팅(HPC) 시스템의 핵심인 고사양 MLCC의 수요가 예상치를 웃도는 속도로 증가하며, 관련 업계의 기대감을 높이는 상황임.

• 실제로 한국산 MLCC의 현물 가격은 이미 약 20% 상승했으며, 단기적인 추가 상승 가능성 또한 높게 점쳐지고 있음. 이러한 흐름은 증시에도 긍정적으로 반영되어, 올해 들어 MLCC 선두 기업인 #삼성전기의 주가가 뚜렷한 상승세를 보였음. 중국 시장에서도 풍화고과, 산환그룹 등 관련 A주 종목들이 동반 강세를 시현함. 2026년 MLCC 시장은 AI와 고성능 컴퓨팅 수요에 힘입은 고사양 제품과 수요 둔화 및 원가 압박에 시달릴 중저가 제품군으로 극명히 양분될 것이라는 전망임.

• 이는 투자자들에게 단순히 MLCC 시장의 성장이 아닌, '선별적 성장'에 대한 통찰을 요구함. 범용 제품에 대한 의존도가 높은 기업들은 치열한 경쟁과 수익성 악화에 직면할 수 있는 반면, AI 서버용 고사양, 고신뢰도 MLCC 기술력을 갖춘 기업들은 실질적인 수혜를 누릴 것임. 특히 중국 업체들이 중저가 시장 우위를 넘어 기술 고도화를 통해 고부가 영역으로 빠르게 확장 중이라는 점은 장기적인 경쟁 구도 변화에 대한 냉정한 분석을 요하며, 한국 기업들의 기술 격차 유지 전략이 더욱 중요해질 것임을 시사함.

• 관련 섹터: 전자부품, 반도체, AI 인프라

────────────────

2️⃣ 연준 미란 총재의 '달러 약세 경시' 발언 분석

• 스티븐 미란 연방준비제도 총재가 달러 약세가 인플레이션에 미치는 영향에 대한 자신의 견해를 표명함. 현 수준의 달러 하락으로는 인플레이션에 유의미한 변화를 주기 어렵다는 판단임. 이는 최근 달러 움직임에 대한 연준 내부의 시각을 엿볼 수 있는 대목임.

• 미란 총재는 인플레이션에 영향을 미치려면 달러가 "정말 큰 폭으로" 더 하락해야 한다고 강조함. 또한 현재의 달러 약세가 통화정책에 물질적인 결과를 초래했다고 보지 않는다는 점을 명확히 함. 이는 연준이 달러 가치 변동을 인플레이션 주요 변수로 보지 않는다는 방증임.

• 이 발언은 시장에 달러가 추가 약세를 보이더라도 연준이 이를 인플레이션 압력으로 해석하여 즉각적으로 정책을 전환할 가능성이 낮다는 신호로 작용함. 즉, 연준의 통화정책 결정은 여전히 핵심 인플레이션 및 고용 데이터에 기반할 것이라는 점을 재확인하는 것임. 투자자들은 미 달러화의 움직임이 연준의 긴축 기조 변화를 유도하기 위한 충분한 조건이 아님을 인지해야 함.

• 관련 섹터: 외환 시장 (FX), 금리 민감 주식, 글로벌 수출 기업, 은행

────────────────

3️⃣ 중동발 지정학적 리스크, 유가 상승 견인의 본질적 분석

• 유가가 이틀 연속 상승세를 유지한 배경에는 중동 지역, 특히 OPEC 회원국인 이란을 둘러싼 지정학적 긴장 고조가 자리함. 이는 시장 참여자들에게 심리적 압박으로 작용하며 원유 수요와 공급의 불확실성을 가중시키는 요인임. 지정학적 불안정은 에너지 시장의 고질적인 변수이나, 최근 들어 그 영향력이 더욱 증폭되는 양상임.

• 객관적 수치는 제시되지 않았으나, 이러한 지정학적 불안정은 통상 유가에 내재된 '리스크 프리미엄'을 상승시키는 결과를 초래함. 실제 공급 차질이 발생하지 않더라도, 잠재적 위협만으로도 시장은 선제적으로 가격에 이를 반영하는 경향을 보임. 이는 투기적 심리와 맞물려 단기적 가격 변동성을 극대화하는 주범으로 작용함.

• 투자자 관점에서 볼 때, 이는 단순한 유가 상승을 넘어 글로벌 인플레이션 압력 가중 및 중앙은행의 통화정책 결정에 변수로 작용할 수 있음을 시사함. 에너지 관련 기업에는 단기적 호재이나, 장기적으로는 원자재 가격 상승이 전반적인 경제 활동을 위축시킬 수 있는 리스크로 인지됨. 불안정한 중동 상황이 지속될 경우, 에너지 비용 부담은 기업 실적과 소비 심리에 지속적인 악영향을 미칠 가능성임.

• 관련 섹터: 에너지, 정유, 화학, 해운

────────────────

4️⃣ 미국의 반도체 관세 정책: 빅테크 보호를 빙자한 공급망 통제 전략

• 미국이 대만에 대한 새로운 반도체 관세 부과를 논의 중임에도 불구하고, 자국 빅테크 기업들은 해당 관세 대상에서 제외될 것이라는 소식이 전해짐. 이는 단순한 무역 장벽 설치를 넘어선 미국의 고도화된 산업 전략임이 분명함. 겉으로는 대중국 견제를 명분으로 내세우지만, 실상은 훨씬 복잡한 자국 이기주의적 계산이 깔려 있는 상황임.

• 파이낸셜 타임즈 보도를 종합하면, 이러한 면세 조치는 대만 반도체 파운드리 기업 #TSMC의 미국 내 투자 약속 이행에 기반을 둠. 즉, #TSMC의 미국 생산시설 확충 규모에 따라 미국 빅테크 기업들의 대만산 칩 수입에 대한 관세 부담이 경감될 것이라는 설명임. 이는 미국 정부가 자국 빅테크의 비용 부담을 완화함과 동시에 핵심 반도체 생산 역량을 자국으로 끌어들이려는 이중적인 전략 구사임을 방증함.

• 결국 이번 조치는 글로벌 반도체 공급망 재편이 미국의 지정학적, 경제적 이해관계에 따라 강제적으로 이루어지고 있음을 여실히 보여줌. 미국 빅테크 기업들은 단기적으로 이득을 볼 수 있겠지만, #TSMC 등 해외 기업들은 미국 내 생산이라는 압박에 직면할 것임. 투자자 입장에서 이러한 '아메리카 퍼스트'식 정책이 글로벌 반도체 산업 지형도를 어떻게 재편할지, 그리고 각 플레이어에게 어떤 기회와 위협으로 작용할지 냉철하게 분석할 필요가 있음.

• 관련 섹터: 반도체 제조 산업, IT 빅테크, 반도체 장비 산업, 비메모리 반도체.

────────────────

출처 : WSJ, 블룸버그, 파이낸셜타임즈

#미국주식 #속보 #경제 #삼성전기 #SK하이닉스 $AMZN $CVX $XOM #S-OIL $TSM $JPM #SK이노베이션 #삼성전자 $MSFT $GOOGL $AAPL

📅 02월 09일 (월) 20:40 기준 | 주요 소식 정리

1️⃣ 홍콩, 지미 라이 20년형: 일국양제(一國兩制)의 종언과 투자 환경의 변모

• 홍콩의 저명한 민주화 운동가이자 언론인인 지미 라이(黎智英) 애플데일리 창업주에게 20년의 중형이 선고됨. 이는 홍콩 국가보안법 시행 이래 가장 주목받았던 사건 중 하나로, 과거 홍콩의 자유와 자치를 상징하던 인물에 대한 직접적인 탄압 사례임이 명백함. 베이징이 홍콩에 대한 통제를 강화하는 가운데, ‘일국양제’(一國兩制) 원칙의 실질적 붕괴를 보여주는 상징적 사건으로 평가됨.

• 라이는 외국 세력과의 공모 및 선동 혐의로 기소되어 총 20년의 징역형을 받음. 국가보안법 위반 혐의는 최대 무기징역까지 가능한 중대 범죄로 취급되며, 이번 판결은 홍콩 사법부가 독립성을 상실하고 중국 본토의 영향력 아래 있음을 시사하는 강력한 증거로 인식됨. 그의 언론사 애플데일리 역시 이미 폐간된 상태이며, 이는 홍콩 내 비판적 목소리를 제거하려는 의도가 확고함.

• 이번 판결은 홍콩의 법치주의와 언론의 자유가 심각하게 훼손되었음을 국제사회에 다시금 각인시킴. 장기적으로 홍콩이 아시아의 주요 금융 허브로서 가졌던 매력을 크게 감소시킬 것이며, 예측 불가능한 정치적 리스크는 서방 투자자들의 자본 이탈을 가속화하는 요인으로 작용할 전망임. 기업들은 이제 홍콩에서의 사업 지속 가능성에 대해 근본적인 의문을 제기하게 될 것이며, 이는 홍콩 경제 전반에 부정적 파급 효과를 야기함.

• 관련 섹터: 홍콩 증시 및 관련 상장지수펀드, 중국 기술주, 국제 금융 서비스 허브 관련 자산.

────────────────

2️⃣ 우크라이나-폴란드 연루 주장, 지정학적 위험 고조

• 러시아 연방보안국(FSB)이 러시아군 총정찰국(GRU) 고위 간부 암살미수 사건의 배후로 우크라이나와 폴란드를 지목하며 파장을 일으키는 모습임. 이번 주장은 단순히 우크라이나를 넘어 NATO 회원국인 폴란드까지 직접적으로 연루시켰다는 점에서 기존의 갈등 수준을 한층 격상시키는 시도로 풀이됨. 국제사회의 긴장감이 고조되는 상황임.

• FSB는 이번 사건이 우크라이나의 지시 하에 이루어졌으며, 폴란드 정보기관이 개입했다고 구체적으로 주장함. 러시아 내부 고위층에 대한 공격 시도와 NATO 회원국의 직접 개입 가능성 제기는 단순한 선전전을 넘어 실질적인 보복 조치나 외교적 충돌로 이어질 수 있는 명분을 제공하는 측면이 있음. 이는 동유럽 안보 지형에 새로운 불확실성을 가중시키는 요인으로 작용함.

• 이러한 러시아의 주장은 에너지 시장에 즉각적인 불안 요인으로 작용할 수 있음. 특히 유럽의 에너지 안보에 대한 우려가 커지며, 원유 및 천연가스 가격의 변동성 확대를 야기할 수 있음. 또한, 동유럽 전반의 지정학적 리스크가 증대됨에 따라 글로벌 방산 기업들에 대한 관심은 더욱 커질 것이며, 안전자산 선호 심리가 강화되는 흐름을 보일 것으로 예상됨. 투자자들은 단기적인 시장 변동성 확대에 대비할 필요가 있음.

• 관련 섹터: 에너지, 방산, 원자재

────────────────

3️⃣ 1조 달러 증발 후 대형 기술주 부유(浮遊), AI 지출 우려 심화됨

• 지난 한 주간 AI 하이퍼스케일러를 포함한 대형 기술주들이 1조 달러에 달하는 시가총액 증발을 경험하며 투자 시장의 냉정한 현실에 직면함. AI 성장 기대감에 취해 있던 시장이 막대한 지출 부담이라는 그림자에 주목하기 시작한 모양새임.

• CNBC에 따르면, 이들의 주가는 한 주 만에 1조 달러 이상 증발하며 투자자들의 불안감을 극명하게 드러냄. 이는 단순한 조정을 넘어, 그간 AI 기술의 맹목적 낙관론 뒤에 가려져 있던 천문학적인 투자 비용에 대한 시장의 냉철한 시각이 반영된 결과로 보임.

• 결국 AI 기술 개발 및 인프라 구축에 요구되는 막대한 자본 지출이 해당 기업들의 수익성을 압박할 수 있다는 우려가 표면화된 것임. 이러한 현상은 단기적 변동성을 넘어, 향후 AI 관련 기업 투자에 있어 성장성뿐 아니라 비용 효율성까지 종합적으로 고려해야 할 필요성을 시사함. 투자 심리 위축과 함께 향후 AI 관련 기업들의 옥석 가리기가 더욱 심화될 것으로 전망됨.

• 관련 섹터: AI 인프라, 클라우드 컴퓨팅, 반도체, 데이터센터

────────────────

4️⃣ 다카이치 승리와 일본 증시의 기만적 랠리

• 다카이치 총리의 압도적인 선거 승리 소식에 일본 증시가 사상 최고치를 경신함. 이는 총리가 수십 년 만에 최대 다수 의석을 확보하며 안정적인 국정 운영 기반을 마련했음을 의미함. 시장은 이러한 정치적 안정성을 긍정적으로 해석하며 즉각적인 랠리를 보인 것으로 분석됨.

• 구체적인 상승 폭은 명시되지 않았으나, '사상 최고치 경신'이라는 표현에서 시장의 강한 반응을 엿볼 수 있음. 이는 다카이치 내각이 강력한 정책 추진력을 가질 것이라는 기대감이 투영된 결과임. 과거 아베노믹스와 같은 확장적 정책 기조의 재현 가능성에 대한 막연한 희망이 작용한 것으로 판단됨.

• 그러나 표면적인 증시 강세는 일시적인 투자 심리 개선에 불과할 수 있음. 근본적인 경제 구조 개혁과 지속 가능한 성장 동력 확보 없이는 단순한 유동성 랠리에 그칠 위험이 상존함. 정치적 안정성이 곧 기업 실적 개선으로 이어질지는 미지수이며, 과도한 낙관론은 경계할 필요가 있음.

• 관련 섹터: 일본 증시 전반, 정책 수혜주, 대형 수출 기업

────────────────

출처 : CNBC, 블룸버그, 연합뉴스, 파이낸셜타임즈

#미국주식 #속보 #경제 #SK하이닉스 $EWJ #SK이노베이션 $XOM #한화에어로스페이스 $NVDA $MSFT $TSLA $META $HSI $TCEHY $AMZN $BABA $GOOGL $LMT #삼성전자

📅 02월 06일 (금) 19:26 기준 | 주요 소식 정리

1️⃣ 벼랑 끝 미-이란 협상 재개, 시장에 미칠 파장 분석

• 미국과 이란 간 핵협상이 무산 위기 끝에 오만을 통해 재개된 정황이 포착됨. 이는 서방과 이란의 관계 정상화 시도를 엿볼 수 있는 대목이나, 과거의 난항을 고려할 때 그 과정은 순탄치 않을 것이라는 회의론이 지배적임. 양측의 재접촉은 교착 상태를 돌파하기 위한 고육지책의 성격이 강함.

• 이번 대화 재개의 핵심은 이란 핵합의(JCPOA) 복원 여부로, 이는 곧 이란산 원유의 글로벌 시장 복귀를 의미함. 이란은 현재 상당량의 원유 생산 여력을 보유하고 있으며, 대이란 제재 해제 시 일일 수백만 배럴 규모의 추가 공급이 가능해질 수 있음. 다만, 양측 간 기존 이견 폭이 커 실제 합의에 이르기까지는 상당한 시일이 소요될 전망임.

• 시장 관점에서 볼 때, 이란 협상 재개는 유가에 하방 압력으로 작용할 가능성을 시사함. 글로벌 경제 둔화 우려 속에 추가 공급 가능성은 인플레이션 압력을 완화할 수 있으나, 단기적 유가 변동성을 확대시키는 요인임. 중동 정세 안정화에 대한 기대감과 함께, 불확실한 합의 도출 가능성에 대한 냉정한 분석이 요구되는 시점임.

• 관련 섹터: 국제 유가, 에너지, 정유, 해운

────────────────

2️⃣ 독일 산업생산 지표, 바닥론 속 침체 지속

• 2025년 말 발표된 독일 산업 생산 지표는 유럽 최대 경제국의 구조적 침체가 여전히 깊음을 여실히 드러냄. 이는 단순한 경기 둔화를 넘어, 독일 경제의 핵심 동력인 제조업 부문의 근본적인 취약성을 반영하는 결과로 해석될 뿐임. 과거의 경제 강국이라는 명성이 무색해지는 상황임.

• 구체적으로 2025년 전체 산업 생산량은 전년 대비 1.1% 감소한 것으로 집계됨. 시장 이코노미스트들 사이에서는 이 수치가 산업 사이클의 저점일 수 있다는 ‘바닥론’이 제기되고 있으나, 실질적인 반등의 모멘텀은 부재함이 현실임. 과거의 회복 탄력을 상실한 채, 데이터는 여전히 불안정한 미래를 시사함.

• 독일 경제의 이러한 지속적인 부진은 유로존 전체의 경기 회복에 치명적인 제약으로 작용함. 특히 독일에 직간접적으로 노출된 글로벌 산업재 및 수출 기업들에게는 수요 감소와 투자 위축이라는 형태로 직접적인 타격을 줄 수 있음. 투자자들은 섣부른 반등 기대보다는 유럽 경제의 구조적 변화와 장기적 리스크 관점에 집중할 필요가 있음.

• 관련 섹터: 산업재, 기계, 화학, 자동차, 유럽 투자 ETF

────────────────

3️⃣ Stellantis, EV 전략 재편에 따른 대규모 회계 비용 발생: 산업 전환의 냉혹한 현실

• Stellantis가 EV 전략 재조정 과정에서 약 220억 유로(약 33조 원) 규모의 대규모 회계 비용을 인식할 예정이라는 소식임. 이는 내연기관 차량 관련 자산 감가상각 및 생산 시설 조정에 필요한 비용을 선반영하는 조치로, 기존 투자 및 자산 가치에 대한 냉정한 재평가 결과로 보임. 자동차 산업의 근본적인 변화에 대한 기업 차원의 대응임.

• 구체적으로 220억 유로 중 상당 부분은 내연기관 차량 생산에 특화된 공장 설비와 관련 지적재산권의 가치 하락분을 반영한 것으로 파악됨. 이는 단순히 일회성 비용을 넘어, 과거의 성공 방정식이 더 이상 유효하지 않다는 산업적 선언에 가까움. 미래 EV 시장 경쟁력 확보를 위한 불가피한 구조조정 비용으로 판단됨.

• Stellantis의 이번 결정은 글로벌 자동차 업계 전반에 걸쳐 EV 전환이 얼마나 고통스럽고 막대한 비용을 수반하는 과정인지를 적나라하게 보여주는 사례임. 특히 기존 내연기관 강자들이 직면할 자산 상각 압박과 수익성 훼손 가능성을 시사함. 투자자들은 EV 전환 과정에서 기업들이 인식할 잠재적 회계 부담을 심층적으로 분석할 필요가 있음.

• 관련 섹터: 자동차 산업, 전기차(EV) 관련 섹터, 배터리 산업, 소프트웨어 산업

────────────────

4️⃣ 골드만삭스의 AI 전환: 효율성인가, 인력 감축의 서막인가

• 골드만삭스가 엔트로픽의 AI 모델 '클로드'를 활용하여 무역 회계와 고객 온보딩 프로세스 자동화에 나선다는 소식임. 이는 전통적인 금융업의 고비용 구조를 혁신하려는 시도로 보이며, 효율성 증대와 비용 절감이라는 명분 아래 진행되는 행보임.

• 구체적으로, AI 에이전트를 통해 기존의 반복적이고 규제 준수 관련 업무를 자동화함으로써 작업 속도를 높이고 운영 효율성을 극대화하는 것이 핵심 목표임. 이는 단순히 업무 보조를 넘어, 특정 역할 자체를 AI가 대체할 수 있다는 신호로 해석됨.

• 투자자 관점에서는 장기적인 이익 마진 개선 가능성과 금융 부문의 인력 구조 재편이라는 양면성을 주시해야 할 시점임. AI 도입은 초기 투자 비용에도 불구하고 인건비 절감 효과가 막대할 것이며, 이는 $GS의 주주 가치 증대로 이어질 수 있으나, 동시에 기술 변화에 따른 경쟁 심화와 새로운 규제 리스크도 고려해야 함.

• 관련 섹터: 인공지능 (AI), 금융 기술 (Fintech), 투자 은행

────────────────

출처 : CNBC, WSJ, 구글뉴스, 블룸버그

#미국주식 #속보 #경제 $GS #SK이노베이션 $XOM $AMZN #S-Oil $CVX #기아 $GOOGL #현대차 $MSFT $EWG $STLA

📅 02월 05일 (목) 07:59 기준 | 주요 소식 정리

1️⃣ 알파벳의 AI 군비 경쟁: 피할 수 없는 비용인가, 전략적 도박인가

• 알파벳이 AI 부문에 대한 지출 규모가 시장의 기대치를 크게 넘어설 것이라는 소식이 전해짐. 이는 단순히 기술 투자 이상의 의미를 가지며, 빅테크 간 AI 주도권 경쟁의 심화를 반영함. 클라우드 인프라 확장 및 AI 연구개발에 막대한 자본이 투입되고 있는 현실임.

• 구체적인 수치는 아직 공개되지 않았으나, 과거 실적 발표에서 이미 예고된 설비투자(CAPEX) 확대 기조의 연장선상에 있음. 특히 컴퓨팅 자원 및 데이터 센터 구축에 상당한 자금이 소요될 것으로 보이며, 이는 엔비디아와 같은 AI 반도체 공급업체에 긍정적이나, 알파벳 자체의 단기 수익성에는 부담으로 작용할 가능성이 큼.

• 이러한 공격적인 지출은 장기적인 시장 지배력 확보를 위한 불가피한 선택으로 보이지만, 동시에 투자 대비 수익률(ROI)에 대한 회의적인 시각도 존재함. 경쟁사 대비 차별화된 AI 서비스 개발에 성공하지 못한다면, 단순히 비용만 증가하는 결과를 초래할 수 있음. 결국 알파벳의 AI 투자는 시장의 판도를 바꿀 기회이자 동시에 재무적 부담으로 돌아올 수 있는 양날의 검임.

• 관련 섹터: 반도체, 클라우드 컴퓨팅, AI 소프트웨어

────────────────

2️⃣ 이란-미국 핵협상 재개, 유가 변동성 확대 및 지정학적 위험 분석

• 이란 외무부가 미국과의 핵협상이 6일 오만 무스카트에서 재개됨을 공식 확인한 상황임. 이는 장기간 교착 상태에 있던 양국 관계와 이란 핵 프로그램 문제를 해결하기 위한 외교적 노력의 일환으로 해석됨. 과거 핵합의(JCPOA) 복원 여부가 중동 정세의 핵심 변수로 작용해왔음.

• 구체적인 협상 의제나 참가 대표단 구성은 명확히 공개되지 않았으나, 과거 제재 완화 및 핵 활동 제한이 주된 논의 대상이었음. 이란 측은 서방 제재 해제를, 미국은 이란의 핵 개발 프로그램 제한을 요구하는 입장 고수 중임. 이번 회담은 직접 대화보다는 중재를 통한 간접 협상 방식으로 진행될 가능성이 농후함.

• 핵협상 재개 소식은 국제 유가 시장에 상당한 변동성을 안길 것임. 합의에 도달할 경우 이란산 원유 공급 재개로 유가 하방 압력이 가해질 수 있으나, 결렬 시 중동발 지정학적 리스크가 고조되어 유가 상승을 부추길 위험이 상존함. 이는 에너지 및 정유 관련 기업들의 실적과 투자 심리에 직접적인 영향을 미칠 수 있으며, 방산 섹터의 움직임 또한 주시할 필요 있음.

• 관련 섹터: 에너지, 정유, 방산, 해운

────────────────

3️⃣ 구글의 AI 지출: 엔비디아 착시와 브로드컴의 실제 수혜

• 최근 구글의 인공지능 관련 자본 지출 확대 소식에 $NVDA와 $AVGO 주가가 동반 상승하는 흐름이 관찰됨. 이는 시장이 AI 인프라 투자 확대를 긍정적으로 해석한 결과로 보임. 그러나 그 이면에는 구글의 독자적인 AI 하드웨어 전략이 존재함.

• 흥미로운 점은 구글의 AI 소프트웨어 대부분이 업계 표준인 엔비디아 칩이 아닌 자체 개발한 텐서 프로세싱 유닛(TPU)을 기반으로 운영된다는 사실임. 특히 $AVGO은 이러한 구글 TPU 생산에 필수적인 역할을 수행하고 있음이 밝혀짐. 이는 시장의 일반적인 인공지능 수혜주 인식을 재고하게 만듦.

• 따라서 구글의 AI 투자 확대가 엔비디아 전반의 성장 기대감을 높인 것은 맞으나, 구글 자체의 AI 인프라 확대로 인한 직접적인 수혜는 $AVGO에 집중될 가능성을 시사함. 투자자들은 범용 AI 칩 수요와 특정 빅테크 기업의 맞춤형 솔루션 채택 사이의 미묘한 차이를 이해할 필요가 있음. 광범위한 AI 테마 속에서 실제 핵심 공급자를 구별하는 통찰이 중요해지는 시점임.

• 관련 섹터: 반도체 장비, 데이터센터 인프라, AI 가속기

────────────────

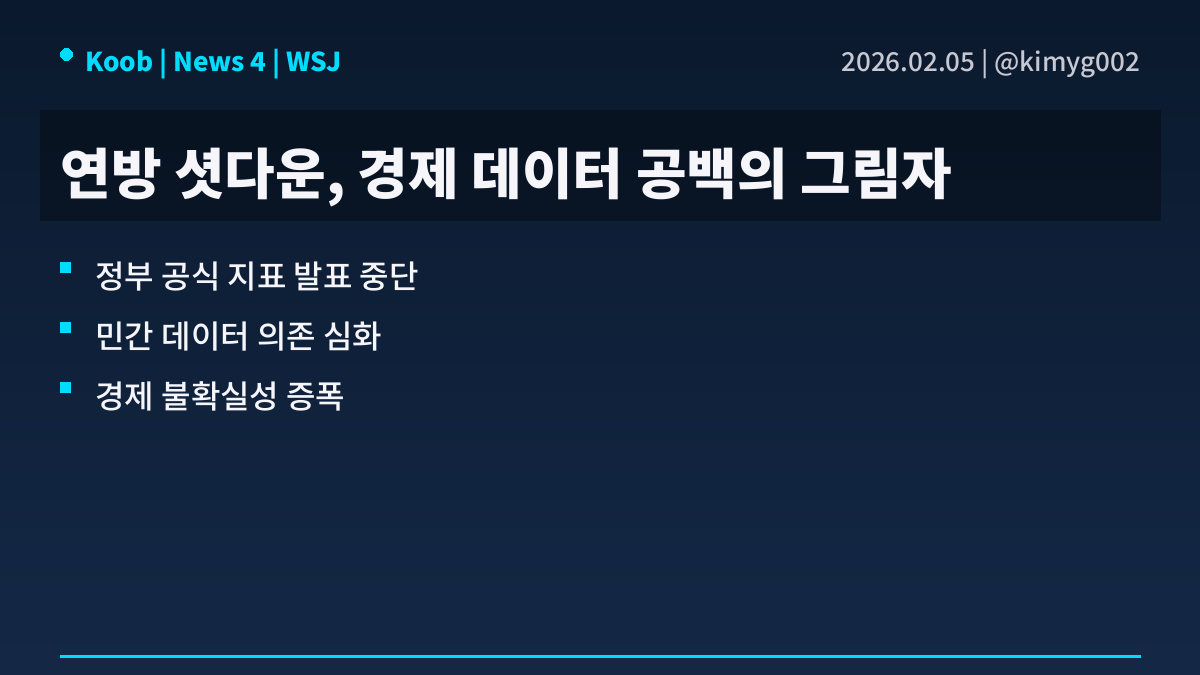

4️⃣ 연방 셧다운, 경제 지표 공백이 드리운 시장의 냉소

• 미국 연방 정부의 지출 협상 교착 상태가 또다시 공식 경제 지표의 발표 중단을 야기함. 이로 인해 경제 분석가들은 다시 한번 비공식적인 민간 데이터 조합에 의존해야 하는 상황에 직면함. 이는 주기적으로 반복되는 고질적인 문제로, 시장에 불필요한 혼란을 가중시키는 근본적인 원인임.

• 수많은 민간 기업들이 고용 시장, 소비 심리, 전반적인 경제 상황에 대한 자체적인 분석을 제공하고 있음. 그러나 이들 민간 지표는 통계적 엄밀함, 포괄성, 그리고 정부 발표 자료가 지닌 신뢰성을 대체할 수 없다는 근본적인 한계가 명확함. 결국 시장은 불완전한 정보에 노출되어 데이터 공백을 메우기 위한 임시방편에 의존하는 셈임.

• 이처럼 핵심 경제 데이터의 공백은 투자자들에게 예측 불가능성을 증대시키는 요인임. 정확한 경제 상황 파악 없이는 기업 실적 전망, 통화 정책 방향성 예측, 그리고 거시 경제적 리스크 평가가 모두 왜곡될 수밖에 없음. 이는 시장 변동성을 키우고 합리적인 투자 결정을 저해하는 구조적 문제로 작용함.

• 관련 섹터: 전체 시장, 경기 민감 섹터, 금융 섹터

────────────────

출처 : CNBC, WSJ, 구글뉴스, 블룸버그

#미국주식 #속보 #경제 #SK이노베이션 $SHEL #한화에어로스페이스 $GOOGL #한국항공우주 $DIA $SPY $BP $NVDA $AVGO $QQQ $CVX $MSFT #S-OIL $XOM

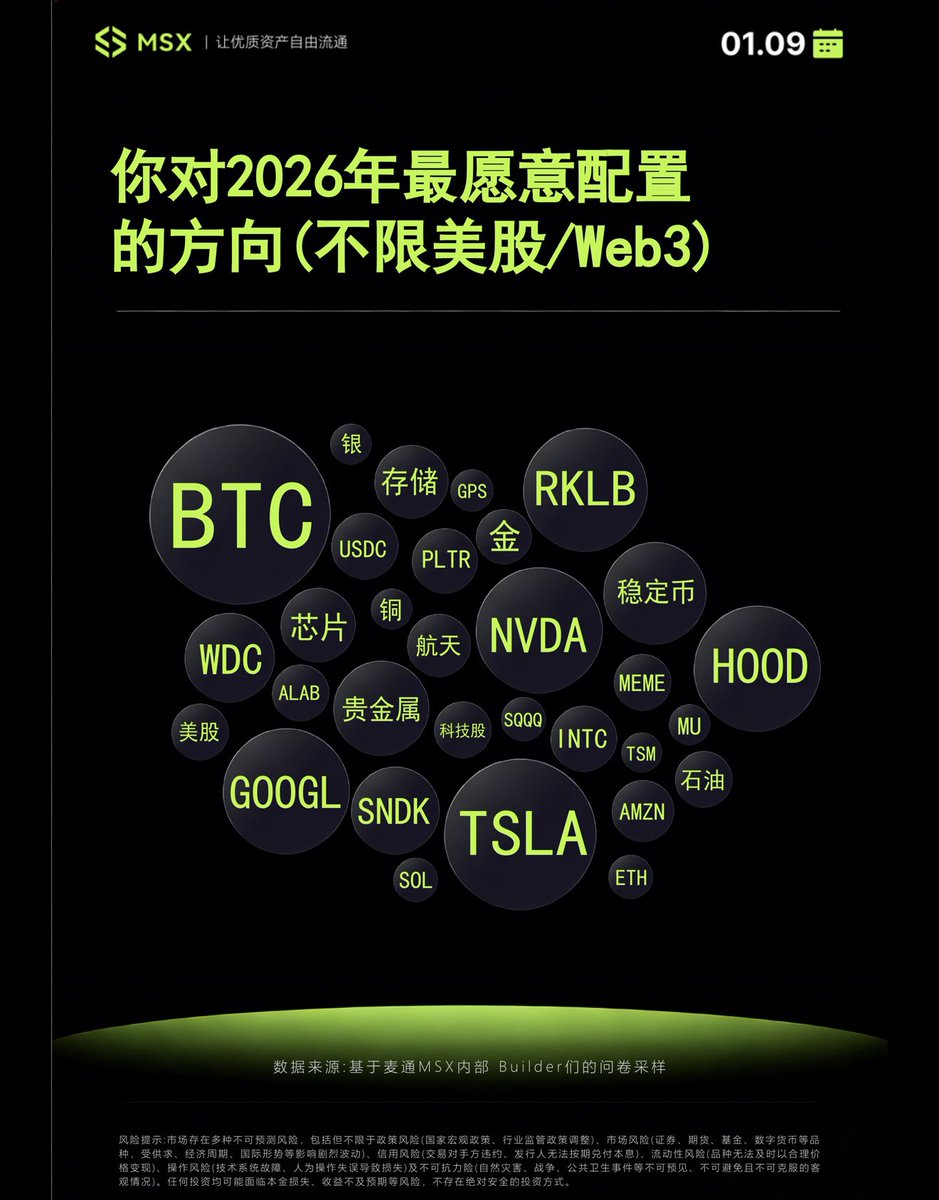

26年大家都愿意配置什么资产?麦通的这个调查有一定的代表性,这个图能看出很多含义:1)BTC 在 2026 年的样本中被提及最多,是具有全员共识特征的资产(可能是因为麦通用户很多都是币市投资者);

2)GOOGL、TSLA、HOOD、NVDA、RKLB都共识看好的,相比 25 年,大家明显对硬核科技和太空探索的兴趣显著增强,这表明投资视野正在从数字化向物理世界的极端前沿延伸。

3)持仓结构则呈现出「一极多强」的哑铃型结构,一极是极度集中的 BTC,另一极是极为分散的硬科技标的(涉及航天、存储、半导体等多个细分领域)。

4)防御板块的权重在提升,SQQQ、金、银、铜、石油等,这说明投资者在 26 年预期的不是单边上涨,而是剧烈波动中的结构性机会,其风险承受方式已从单一的追逐增长转向管理不确定性。

总的来看,26年的关键词中,金、银、铜、石油、存储、航天的密度大幅增加,这反映出从业者在数字化赛道(Web3)深耕后,逻辑开始向有形资产和底层能源/资源靠拢。

产业链深挖也是一个典型特征,投资者不再仅满足于配置 NVDA 等头部芯片股,而是向下延伸至 MU、WDC、SNDK 等存储和具体硬件环节(寻找业绩确定性),能看出来这是一种基于行业认知的专业化深挖行为。

这份报告的原文@MSX_CN" target="_blank">https://t.co/S5UOKfpjIv,这里说下麦通@MSX_CN 的麦点板块做的很好,里么内容质量越来越好。

亲爱的,新的一星期开始啦!你有什么新的规划吗?

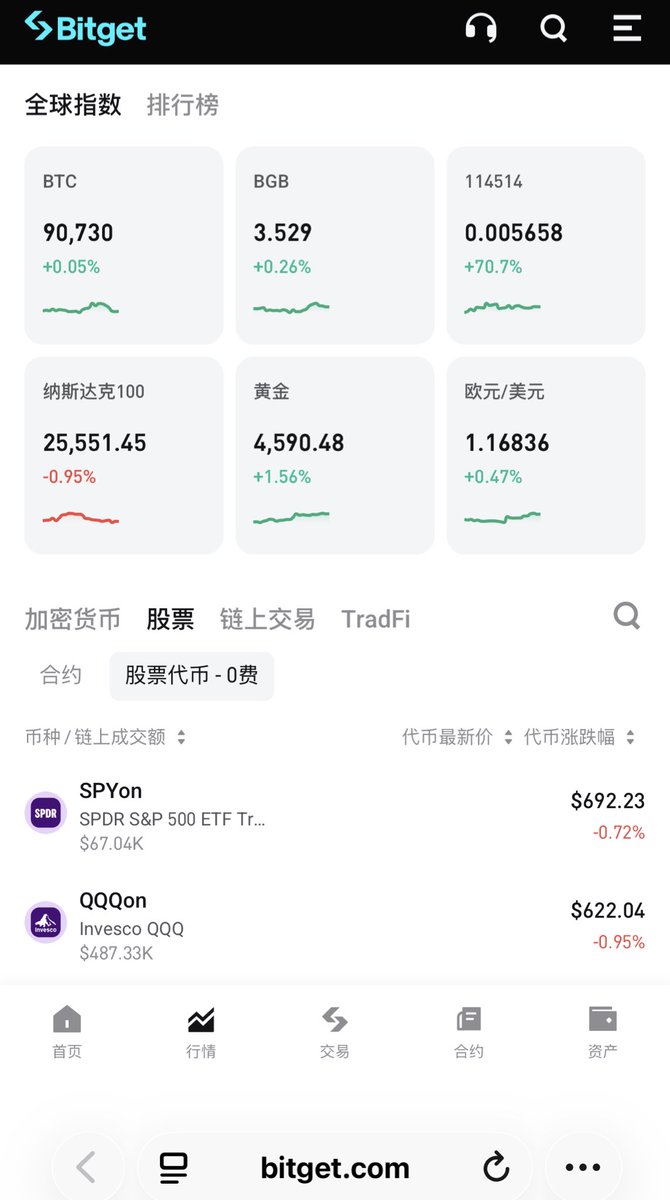

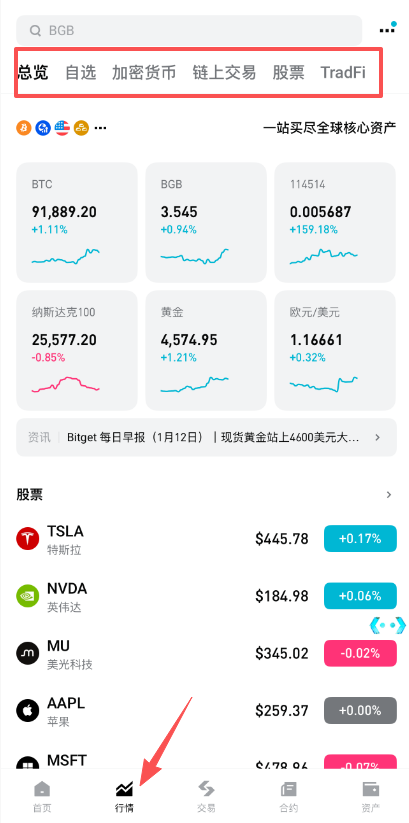

自从 #Bitget 平台的股币交易功能越来越完善之后,月光最近确定了一件事

2026 年,美股会变成币圈人的主流交易资产之一

Bitget 的链上美股已经支持 200+ 美股资产,用起来是真的省事

而且,手续费低,操作又很顺

也不用海外开户、不用处理复杂的税务

现在已经有 100 万用户在上面交易美股了!

🔗还没有BG账号的宝子,赶紧点击注册:https://t.co/BSPjRBNtdY

同时,用 Bitget 直接就能买美股和 ETF,特别方便

🔗传送门:https://t.co/4oYy39B3R5

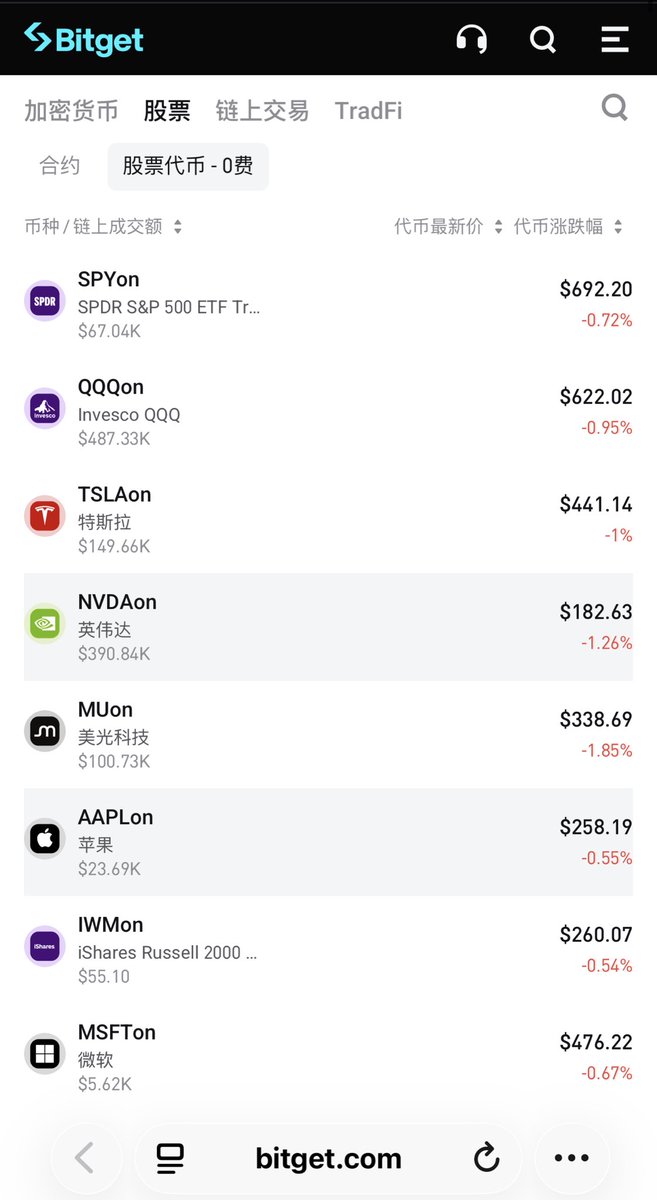

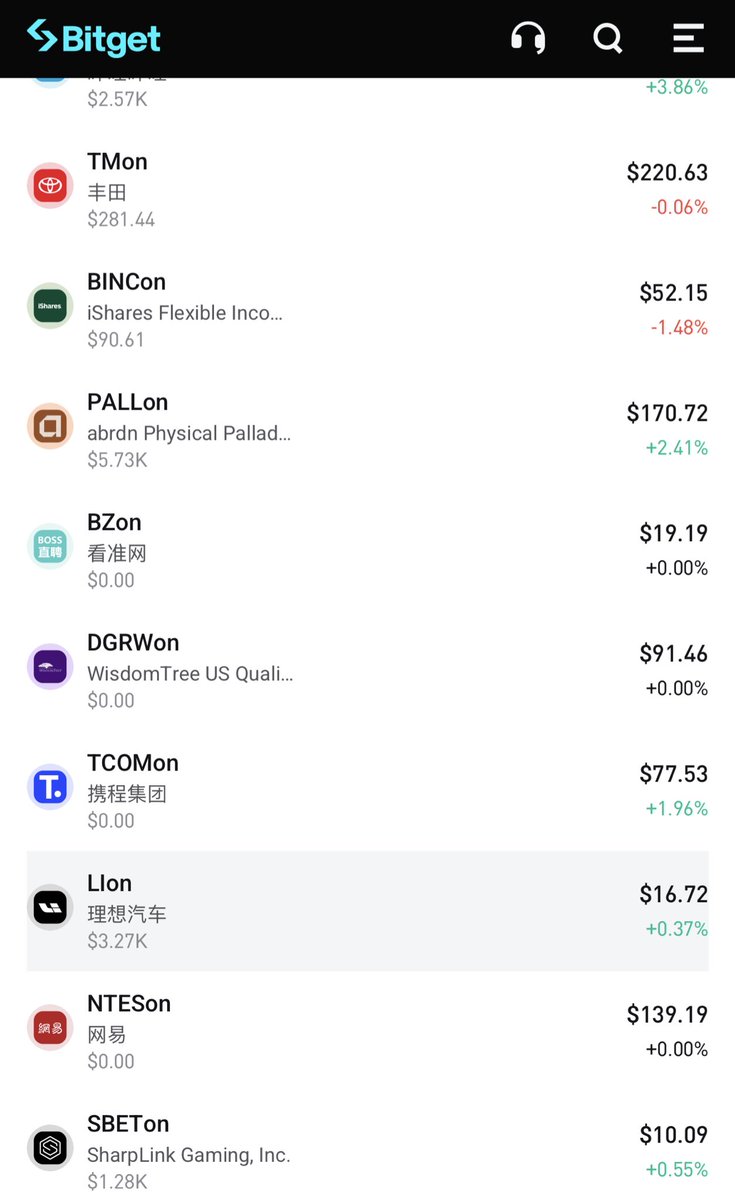

这次 @Bitget_zh @BitgetTC 又新上了 98 个资产,阵容很能打

美股主流包含

$TMUS $HD $SOFI $BAC $XOM

中概股则是有

$BILI $PDD $TCOM $NIO $LI $NTES

加上ETF

$TQQQ $SQQQ $USO

最近道琼和标普500 双双新高,从趋势可以看出来,AI + 芯片依然是主线:Google 、美光 、英特尔 继续强

军工、能源、太空也在轮动,例如 $ONDS ,最近直接 +20%

预测一下, 2026年,几个赛道还是很火热

尤其是AI、高端制造、能源转型、高股息 & 低估值的公司

无论你是不是已经在车上,美股这条线,2026 年真的不能缺席呀!

最近美股市场持续火热,道琼斯和标普500指数双双创下历史新高。📈

#Bitget 在这个风口下,通过与Ondo的深度合作,从去年年底上线美股交易后,最近又继续新增 98 个美股和 ETF,总数突破 200 个,而且已经有 100 万用户在平台交易股票了。 @Bitget_zh

以前要买美股,得开美股账户,填各种表格,还要考虑资金进出 、税务等问题,特别麻烦。

现在直接用 USDT 就能直接在Bitget购买代币化的股票,而且开户便利、无税务负担、操作丝滑。

本月还是「美股狂欢月」,股票代币交易限时0手续费。

🌟这次新增的资产覆盖面很广:

• 美国主流公司: $TMUS $HD $SOFI $BAC $XOM

• 中概股: $BILI $PDD $TCOM $NIO $LI $NTES

• ETF:$TQQQ $SQQQ $USO

• 黄金、原油、稀土等大宗商品ETF

对于我这种不想开通各种账户又想参与到多种资产配置的web3用户来说,实在太方便了 !

最近行情那么好,所以宝子们有什么不错的股票或者ETF推荐嘛?!🤔

参与路径我也附在下图了👇:🔗https://t.co/7yp5Q70UW7

#Bitget 美股版图进一步完善,目前支持的美股已超过200个。很显然,你来BG 交易美股的原因是👉开户便利、无税务负担、低费用、操作丝滑!

用户需要什么,Bitget 上什么。这次一口气上了98个新资产,包括中国股民关注度最高的几只中概股:拼多多、携程、蔚来。还有这几年的高成长性躺平之选TQQQ。

美股0手续费活动持续到本月16日,欢迎体验!

地缘动荡下的投资机会,看到麦通上这篇文章https://t.co/jKrGHqgdFh对这美国委内瑞拉行动梳理利好那些股票以及相关逻辑,梳理很到位。川普自己说到美国石油公司将进入委内瑞拉,通过石油开采和销售“补偿”军事与重建成本(“石油偿债理论”)。本质上是资本驱动:国防、能源、基础设施、金融等领域形成完整利益链条,对委内瑞拉进行“暴力重置”。

地缘动荡下的投资机会:

1)国防军工:受益于军事行动展示,包括:$HII 航母)、 $GD 地面系统)、 $PLTR (AI情报)、$LHX (电子战)、KTOS/AVAV(无人系统)、KBR(后勤)。

2)能源sector:石油私有化重启,CVX(雪佛龙,先发优势)、XOM/COP(债务换股权)、SLB/HAL(油田服务)、VLO(炼油套利);短期油价波动,长期供给增加。

3)基础设施与环境:重建需求激增,CX(水泥)、TTEK(环境修复)、GEV(电网)。

4)金融与加密:主权债务重组(HYEM ETF),

搬运几个文章中提到个人也感兴趣的公司逻辑:

Palantir( $PLTR):在「南方之矛」行动中,Palantir 的 Gotham 平台极有可能扮演了情报中枢的角色。通过整合卫星图像、无人机侦察数据和通信截获信息,美军得以在复杂的城市和丛林环境中精准定位高价值目标(HVT)。

深度洞察:值得注意的是,Palantir 近期与美国海军签署了 4.48 亿美元的合同,通过其「Warp Speed」操作系统加速造船业的供应链管理 。这种从战场前端(目标识别)到后方工厂(生产加速)的全链路覆盖,使得 PLTR 成为国防工业数字化转型的核心标的。其与 L3Harris 的合作,将 AI 引入工厂车间以解决供应链瓶颈 ,进一步证明了软件公司在现代战争后勤中的关键地位。

Anduril Industries(非上市/潜在独角兽):虽然 Anduril 尚未上市,但其技术在本次冲突中的应用值得高度关注。其「Lattice」操作系统被太空军用于升级太空监视网络 ,这种网状网络技术对于监控委内瑞拉广阔边境和海域的非法活动至关重要。Anduril 代表了「低成本、自主化、大规模」的新型军工模式,其在战场上的成功将对传统军工巨头构成估值压力,同时也指引了未来一级市场的投资方向。

电子战与无人系统:看不见的硝烟

委内瑞拉拥有俄制 S-300 等防空系统,要在此类环境下确立空中优势,电子战(EW)是先决条件。

L3Harris Technologies ( $LHX):作为电子战领域的霸主,L3Harris 提供了关键的机载干扰和信号情报(SIGINT)能力。此外,其在无人水面舰艇(USV)领域的布局与南方司令部在加勒比海打击毒品潜艇和快艇的需求完美契合 。L3Harris 的技术使得美军能够以非接触的方式瘫痪敌方指挥通信网络,是现代战争「软杀伤」的核心供应商。

Kratos Defense ( $KTOS):在面对委内瑞拉可能拥有的便携式防空导弹威胁时,使用 Kratos 生产的高性能无人靶机或「女武神」(Valkyrie)无人僚机进行诱骗和前沿侦察是降低飞行员风险的最佳策略。这种可消耗型(Attritable)无人机的实战应用,将加速美军从昂贵的有人战机向无人机群战术的转型。

AeroVironment ( $AVAV):在城市巷战和针对毒枭藏身处的精确打击中,AVAV 的「弹簧刀」(Switchblade)巡飞弹提供了无可比拟的附带损伤控制能力。随着美军特种部队在委内瑞拉境内的深入活动,对此类单兵便携式精确打击武器的需求将呈指数级增长。

能源赢家赢家名单:谁能分食蛋糕

雪佛龙(Chevron, $CVX ):核心逻辑:作为在制裁期间唯一被允许在委内瑞拉保持有限运营的美国石油巨头,雪佛龙拥有无与伦比的先发优势。其合资企业(Petropiar 等)的基础设施相对完好,技术人员仍在岗。在接管后的混乱初期,雪佛龙是唯一能立即响应并扩大产量的公司。

市场预期:市场预期雪佛龙将获得新政府颁发的首批「超级特许权」,允许其不仅控制上游开采,还能直接掌控出口销售环节,从而大幅提升其在委内瑞拉资产的利润率。

埃克森美孚(ExxonMobil, $XOM )与康菲石油(ConocoPhillips, $COP ):

复仇与回报:这两家公司在 2007 年的国有化浪潮中被没收了巨额资产。康菲石油持有国际仲裁法庭判决的 87 亿美元赔偿权利。

债转股机遇:在委内瑞拉现金枯竭的现状下,新政府极有可能通过「债转股」(Debt-for-Equity)的方式,邀请这些巨头重返奥里诺科重油带。康菲和埃克森可以利用手中的仲裁裁决作为筹码,以极低的历史成本获取世界上最优质的重油资产。这不仅是资产负债表的修复,更是未来二十年储量寿命(Reserve Life)的保障。

上面聊的地缘动荡利好股票,基本上都能在链上美股平台@MSX_CN 上都能交易,可以关注起来https://t.co/SwrikLq3oN

下周是财报季的财报周,还有Figma $FIG 的IPO,一定会是精彩的一周

推荐正股买入 $SOFI $PYPL $MSFT $AMZN

标普500和纳指创新高,市场情绪乐观,但高估值和贸易关税的不确定性可能引发波动。

Figma IPO估值高企,首日表现或影响科技股。美联储可能9月降息,支撑市场,但需警惕地缘政治和通胀风险

重点关注:

周二(7月29日)金融&Crypto

•SoFi( $SOFI )•PayPal( $PYPL )•Visa( $V )

周三(7月30日)大科技$Crypto

•Meta( $META )Microsoft( $MSFT )

周四(7月31日)大科技&Crypto&IPO

•Apple( $AAPL )Amazon( $AMZN )

•Roblox( $RBLX )以及今年IPO重点关注Figma $FIG

周五(8月1日)能源

•ExxonMobil( $XOM )•Chevron( $CVX )

@MyStonksCN @BTCBruce1

MARKET HIGHLIGHTS

TECH, MEDIA & TELECOM

🔸 Big Tech ( $AAPL, $AMZN, $META, $GOOGL, $MSFT, $NVDA): Lower as China imposes 34% tariffs on U.S. goods in response to U.S. tariffs.

🔸 China stocks ( $BABA, $BIDU, $PDD, $JD, $SINA, $NTES): Trading sharply lower.

🔸 EU vs. "X": Possible $1B fine for disinformation law violations.

🔸 Five9 ( $FIVN): Q1 EPS, revenue in line or better than guidance; 4% workforce reduction.

CONSUMER

🔸 Booking Holdings ( $BKNG): Upgraded to Buy (BTIG), target $5,500.

🔸 Guess ( $GES): Q4 adj. EPS $1.48 (est. $1.40), revenue $932.3M (+4.6% y/y, est. $912.3M). Gross margin 44.1% (vs. 45.4%). 2026 revenue forecast +3.9%-6.2%, EPS $1.32-$1.76 (est. $2.07). Alberto Toni named CFO. Plans to close unprofitable stores.

🔸 Kraft Heinz ( $KHC): Downgraded to Sell (Citigroup), target cut to $27 due to sales growth concerns.

ENERGY, INDUSTRIALS & MATERIALS

🔸 ExxonMobil ( $XOM): Q1 earnings impact: Energy products (-$0.3B to -$0.7B), upstream (liquids/gas: $0.0B to -$0.4B), chemicals (-$0.1B to $0.1B), specialty (-$0.3B to -$0.1B).

🔸 Matador Resources ( $MTDR): Selling Eagle Ford assets, board reviewing stock repurchase.

🔸 Shell ( $SHEL): Selling 16.125% Colonial Enterprises stake to Brookfield (BIP) for $1.45B.

FINANCIALS

🔸 Cboe ( $CBOE): Q1 options volume 1.1B contracts, March ADV 18.8M (record).

🔸 Franklin Resources (BEN): March AUM $1.53T (Feb: $1.57T), $4B net outflows.

🔸 Progressive ( $PGR): Downgraded to Neutral (Bank of America), target cut to $287 from $300.

HEALTHCARE

🔸 LifeCore ( $LFCR): Q3 EPS -$0.47 (est. -$0.15), revs $35.2M (est. $33.23M). FY guidance: revs $126.5M-$130M, adj. EBITDA $19M-$21M.

🔸 Simulations Plus ( $SLP): Q2 adj. EPS $0.31 (est. $0.12), revs $22.4M (est. $21.9M). FY guidance: revs $90M-$93M, adj. EPS $1.07-$1.20 (est. $0.47).

#Upgrades - Oct 10, 2024

$AIG: JPMorgan Upgrades to Overweight from Neutral - PT $89 (from $93)

$AKR: Compass Point Upgrades to Buy from Neutral - PT $27 (from $23)

$BMRC: Daishin Securities Upgrades to Buy from Marketperform - PT $24 (from $21)

$CVS: Barclays Upgrades to Overweight from Equalweight - PT $82 (from $63)

$EAT: BofA Securities Upgrades to Neutral from Underperform - PT $90 (from $63)

$EVGO: UBS Upgrades to Buy from Neutral - PT $8.50 (from $4)

$FTV: JPMorgan Upgrades to Overweight from Neutral - PT $92 (from $90)

$LC: KBW Upgrades to Outperform from Market Perform - PT $15 (from $11.50)

$LHX: Wolfe Research Upgrades to Outperform from Peerperform - PT $300

$LXU: UBS Upgrades to Buy from Neutral - PT $11 (from $9.50)

$MDT: RBC Capital Upgrades to Outperform from Sector Perform - PT $105 (from $98)

$NKE: Truist Securities Upgrades to Buy from Hold - PT $97 (from $83)

$TROX: UBS Upgrades to Buy from Neutral - PT $19 (from $17)

$TRU: Wolfe Research Upgrades to Outperform from Peerperform - PT $130

$XOM: Scotiabank Upgrades to Sector Outperform from Sector Perform - PT $145 (from $129)

#Downgrades - Oct 09, 2024

$ARCB: Wolfe Research Downgrades to Peer Perform from Outperform

$BX: Piper Sandler Downgrades to Neutral from Overweight - PT $149

$CIEN: BNP Paribas Downgrades to Neutral from Outperform - PT $67

$CMC: Wolfe Research Downgrades to Peerperform from Outperform

$DQ: HSBC Downgrades to Hold from Buy - PT $25

$EXPD: Wolfe Research Downgrades to Underperform from Peer Perform - PT $111

$FDS: Redburn-Atlantic Downgrades to Sell from Neutral - PT $380 (from $420)

$LVS: CFRA Downgrades to Hold from Buy - PT $51 (from $55)

$MORN: Redburn-Atlantic Downgrades to Neutral from Buy - PT $340

$VALE: Wolfe Research Downgrades to Underperform from Peer Perform

$XOM: BNP Paribas Downgrades to Underperform from Neutral - PT $105

#Downgrades - Sep 24, 2024

$BIDU: HSBC Downgrades to Hold from Buy - PT $100

$COST: Truist Securities Downgrades to Hold from Buy - PT $873

$CTLT: Baird Downgrades to Neutral from Outperform - PT $63.50

$CUBI: Wedbush Downgrades to Neutral from Outperform - PT $53 (from $79)

$DOYU: HSBC Downgrades to Hold from Buy - PT $6.60

$DRS: BofA Securities Downgrades to Neutral from Buy - PT $30 (from $26)

$EQR: BofA Securities Downgrades to Neutral from Buy - PT $82 (from $78)

$ESS: BofA Securities Downgrades to Neutral from Buy - PT $321 (from $307)

$FCNCA: Wedbush Downgrades to Neutral from Outperform - PT $2,150 (from $2,450)

$FHN: Wedbush Downgrades to Neutral from Outperform - PT $17 (from $20)

$INVH: BofA Securities Downgrades to Neutral from Buy - PT $37 (from $39)

$KVUE: RBC Capital Downgrades to Sector Perform from Outperform - PT $24

$MCK: Baird Downgrades to Neutral from Outperform - PT $531 (from $603)

$MNSO: Jefferies Downgrades to Hold from Buy - PT $14.91

$NTR: Wells Fargo Downgrades to Equal Weight from Overweight - PT $50 (from $62)

$NSP: William Blair Downgrades to Market Perform from Outperform

$PRGO: Jefferies Downgrades to Hold from Buy - PT $30 (from $50)

$REGN: Leerink Partners Downgrades to Market Perform from Outperform - PT $1,077 (from $1,175)

$SBUX: Jefferies Downgrades to Underperform from Hold - PT $76 (from $80)

$TGI: BofA Securities Downgrades to Underperform from Buy - PT $12 (from $17)

$XOM: Redburn-Atlantic Downgrades to Neutral from Buy - PT $120 (from $119)