🧐关于 Token 的意义分叉和三次身份变化:凭证 → 资产 → 计算单位!

最近很多朋友发出了这个疑问,很有意思的一个话题,所以 Token 到底是币圈发明的还是 AI 发明的?

就这个问题,我认真研究了一上午:

十几年前这个词在币圈流行起来的时候,应该咱们这个赛道大多数人第一次听到这个词,那时候中文翻译过来,大家叫他通证。

现在Token 的含义发生了巨大的变化,仿佛全世界都在用它。

所以 Token 的发展史是怎样——

1️⃣在计算机和工程语境里,Token 早就存在了。

比如:身份认证 token:登录后服务器发给你一个 token,相当于“你已登录”的凭证;API token / access token:调用接口用的密钥凭证;编译原理里的 token:程序代码被词法分析后拆成一个个最小语义单元。

所以从源头看,Token 本质不是币,而是“可被系统识别的一种标记物或权限凭证”。

2️⃣币圈和 Token

然后前些年币圈把 Token 这个词“金融化”了,而且放大了,

区块链出来以后,特别是智能合约以及2017年ICO以后,大家急需一个东西来代表市场除了比特币以外的各种代币。

币圈早期玩家都是计算机极客组成,大家熟悉的都是计算机用语,于是 Token 被赋予了一个特别强的新含义:链上可发行、可转移、可交易、可编程的一种数字单位。

这时候它才被大规模和这些东西绑定:代币、资产、激励单位、治理权、使用权、股权映射想象、社区叙事等等这些东西。

也就是说,币圈并不是发明了 Token 这个词,而是把 Token 从“系统里的凭证/标记”推进成了“链上的价值容器”。

中文翻译成“通证”,其实就很有时代气质。

为什么哪时候大家不是简单翻成“代币”?因为很多人觉得它不只是 coin,不只是钱,而是:一种可流通的权益凭证,翻译成通证, Token 显得更高级,只是 coin 代币看起来像骗子,比较 low。

所以“通证”这个翻译某种程度上带有明显的理念包装:它想表达的不是一个币,而是一个能承载使用权、治理权、收益权、身份、激励关系的流通化凭证。

这也是为什么当年“通证经济”这个词会火。

3️⃣ AI 大模型时代

到了大模型时代,Token 又火了,但意思已经几乎不是币圈那个意思了。

所以很多人会觉得是不是币圈发明的词语被 AI 抢了。

实际上在 AI 里,Token 通常指的是:模型处理文本时使用的基本切分单位。

比如你现在用 AI,平台说:

输入 10k tokens,输出 3k tokens、token price、context window 128k tokens

这里的 Token,本质上是:模型的计量单位 / 计算单位 / 上下文消耗单位。

所以 AI 并没有继承币圈里的资产含义,它更像是回到了 早期Token 原本更古老的一层:

被系统识别和处理的最小单元。

4️⃣ Token 的软分叉

总结下,所以今天 Token 至少有三层含义,而且我给他赋予了一个有意思的观点,就是我哭的他已经完全分叉了,而且是软分叉那种。

第一层:凭证型 Token

比如:access token、refresh token、API token(令牌)、session token 意思就是我拿着它,系统承认我的权限。

第二层:资产型 Token

比如:ERC-20 token、governance token、meme token、RWA token

核心含义:也就是我们熟知的代币,资产权益,也就是我拿着它,链上承认我的所有权 / 可转让权 / 某种权益。

第三层:计算型 Token

比如:LLM token usage、prompt token、output token,意思是系统不是按“句子”理解你,而是按 token 切分和计算你。

5️⃣总结

所以这个词语到底应该给谁用,如何用,我觉得不用争论,Token 不是 AI 发明的,也不是币圈发明的,它本来就是个老词。

大家可以这么理解:

Token 这个词没变。

变的是,不同技术浪潮都看上了它,所以他会存在多重含义。因为它天然适合表达:一个能被系统识别、记录、传递、结算的基本单位。

币圈把它资产化了,

AI 把它计量化。

而它最原始的底色,其实一直是“系统承认的标记单位”,甚至是时代的切片。

所以它不是含义“被替代”了,而是含义被层层叠加了,分叉了。

虽然大家都在解读为什么微策略 @Strategy $STRC 并不同于类似于 Luna 或者其他单纯庞氏,

但是胡博这段说的,比我之前的碎碎念的大端篇幅,更容易理解,

推荐比特币投资者,用心学习研究一下!

1️⃣ 本质一句话:

微策略不是在用BTC付利息,而是在用人性付利息。

微策略不是在套利比特币,而是在套利一件更稳定的东西:人类对“利息”的执念。

2️⃣ 核心机制:

BTC = 无息但长期上涨的资产,

投资者 = 想要“稳定利息”的,

微策略 = 做中间套利。

3️⃣ 为什么不需要卖币?

因为它不是现金流模式,而是融资续命模型:新投资者的钱 → 支付旧投资者利息,只要资金持续流入 → 系统就能滚动

4️⃣ 为什么这个“庞氏”能成立:

因为存在一类矛盾人群,既相信 BTC 会涨又不愿意承受“没有利息”的不确定性,微策略赚的是:认知不一致的溢价

5️⃣ 类比帮助理解:

像养老金。

6️⃣ 生死条件:

他是弱庞氏 + 强叙事支撑(BTC上涨预期)的无限续杯融资,支付利息,不来自微策略本身,来自于人性和法币漏洞。

所以这套模型成立的前提:BTC长期上涨 + 持续有人买单“利息幻觉”,

如果:BTC长期不涨,或市场不再需要“利息包装” ,模型就可能会失效

Claude 被封的没脾气了,我也开始用 zenmux 相对来说比较稳定,而且选择余地多 OpenAI / Claude / Gemini / DeepSeek 等所有模型也不降智。

懒得折腾贵就贵点吧,下面链接大家有需要自取:

https://t.co/6ytLLTZ6Wv

用的话可以帮你们省10刀费用,不用也随意。

他们是随机开放名额的,我上午还不行刚看了下可以才注册的。

Thanks for @BitMartExchange

感谢八周年礼物很丰富,

但是我最喜欢的就是这两样小物件,解压小键盘和治愈独角萌物,可以挂在书包随时拿出来把玩。

谢谢 @cryptoyuanyuan

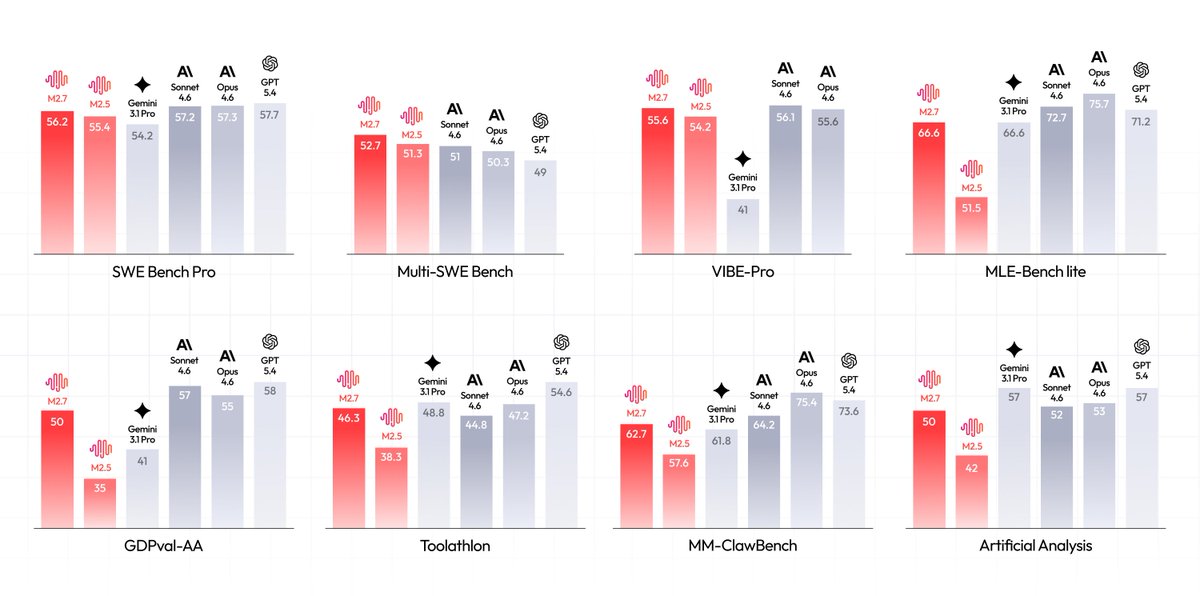

MiniMax @MiniMax_AI 发布的 M2.7 号称编程接近Opus水平 MM-Claw 的评测中接近 Sonnet 4.6。

想问下大家开始用了吗?

真实效果如何?

如果能力大幅提升,成本是不能又能降低点了!

他们在公众文写到:

团队基于 M2 早期版本构建研究型 Agent 框架,让模型自主完成强化学习 Skill 构建、记忆更新和过程优化。

在一项内部实验中,M2.7 自主运行超 100 轮迭代循环(分析失败轨迹、修改脚手架、运行评测、对比结果),最终在内部评测上效果提升 30%。

在 MLE Bench Lite 的 22 个机器学习任务中,三次测试平均得牌率 66.6%,与 Gemini-3.1 持平,仅次于 Opus 4.6(75.7%)和 GPT-5.4(71.2%)。

编程方面,M2.7 在 SWE-Pro 得分 56.22%,追平 GPT-5.3-Codex;VIBE-Pro 55.6%,接近 Opus 4.6;Terminal Bench 2 得分 57.0%。

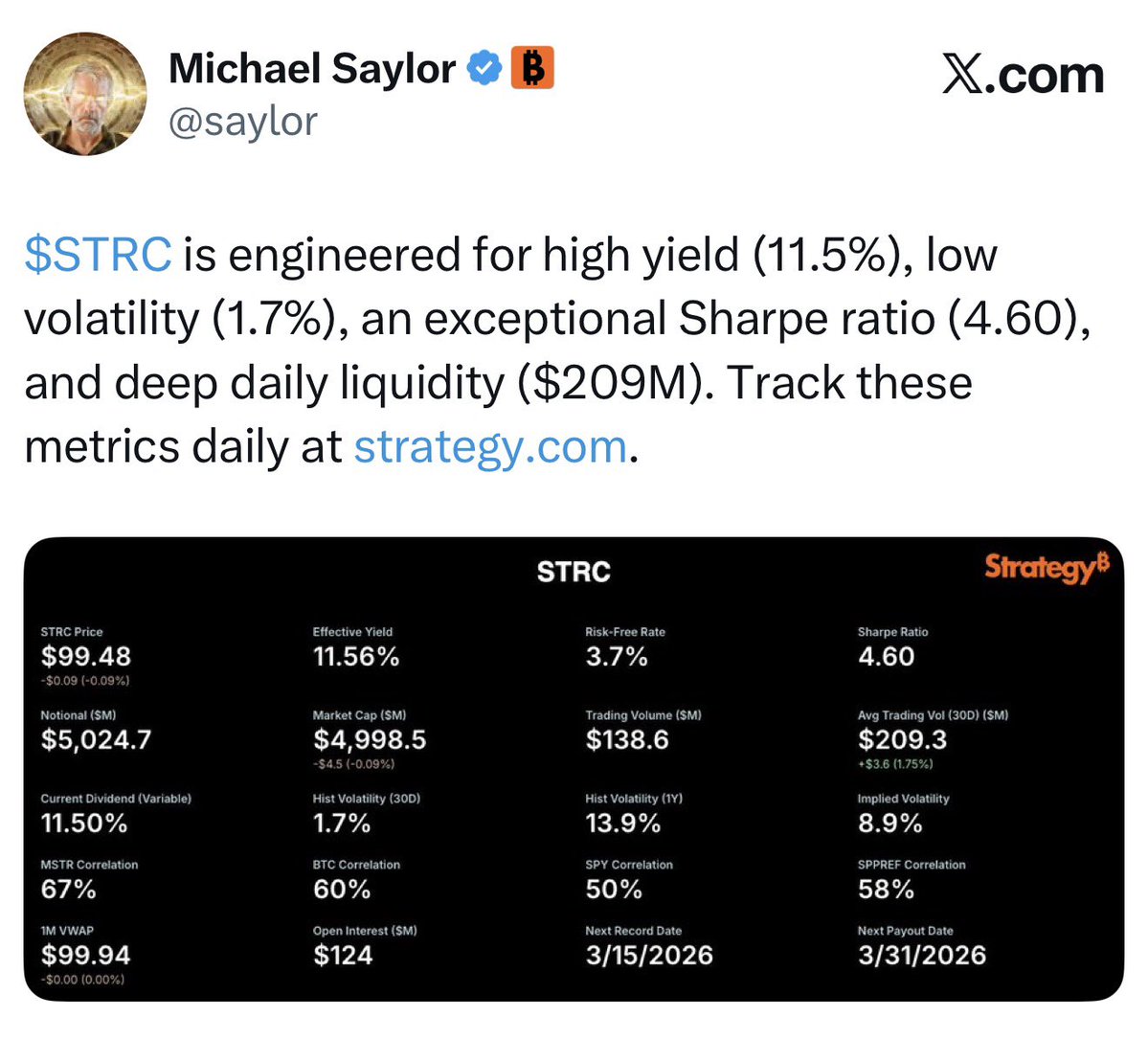

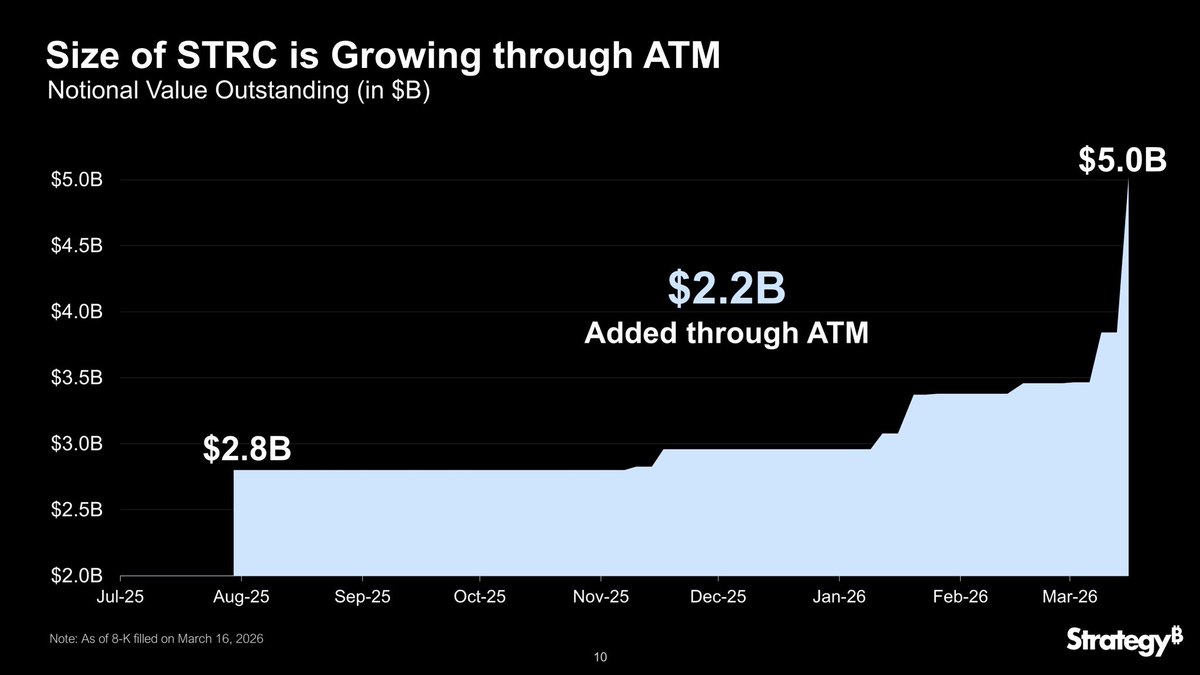

⚡在熊市环境中,STRC 累计融资规模已达50亿美元——

2 月初时,追踪数据显示 STRC 规模还在 34 亿美元左右,增速非常快!

过去这两周,STRC 交易量激增,日均在 1 亿美元附近,对应下来,大致可以支撑 1–1.5 亿美元级别的 $BTC 买盘。

这不仅帮助 Strategy @Strategy 吸收了大量BTC(Strategy单周买22,337 BTC,相当于7周矿产),还可能改变传统减半周期的影响力。

根据外部数据,Strategy 最近一轮买币资金来源里,STRC 已经开始占到相当高的比例。

原本只有“股价溢价→发股发债融资→买币”一个路径,现在是股票市场的钱 + 收益市场的钱 + 其他资本工具的钱多条腿走路,一起去支撑 BTC 仓位扩张。

写到这,我还是在思考那个问题——

STRC 可以看成是 BTC 需求端中的准机械性买盘,未必像矿工产出那样完全刚性,但至少比过去单纯依赖情绪的买盘更稳定。

如果减半逻辑真的被改写,Strategy 真正危险的触发条件是什么?

AI到底让你更轻松还是更累?

这是个有意思的话题,可能比较反直觉:

首先,AI本来就不是一个可以让你更轻松的东西,更不用来“省事”或“躺平”的工具,

如果你用 AI 是为了省事 是为了减少你的工作让你成为废物,那你肯定没搞清楚状况。

特别是 Agent 出现,Openclaw 火爆起来后, AI 的作用和场景明显出现了真正的指向:

AI 用于提升个人能力和效率的杠杆。

李笑来老师说,用了AI之后,你的思考是变多了,还是变少了?

万维钢老师说:AI 确实能帮你节省做某些任务的时间,但是没有人因为 AI 而减少总工作时间,人们反而变得更加忙碌。

所以使用最好的AI 不是为了轻松,实际上一个很反直觉的观点:你 Ai 用好了也无法轻松,而是为了在学习和工作中“干得更多、更累”,因为通过AI的辅助,推动自己更深入地思考、学习和创造,而不是依赖AI直接完成所有任务。

刚听到一个出金的骚操作,不知哪里流传出来的,套路是这样的——

第一步:币商花一点钱,收下一笔100万的死债——就是那种债务人早就没能力还、法院也执行不回来的终本案件里的烂账;

第二步:把债权关系改一下,原债权人换成一个普通散户,新的债务人直接改成币商自己;

第三步:去法院起诉;

第四步:币商直接认账,俩人快速调解,法院出具有法律效力的调解书;

第五步:私下里,散户把USDT转给币商;

第六步:币商把100万打到法院的执行账户,法院把这笔钱划给散户。

牛逼,我就想问,借司法系统的壳做资金清洗,真的有币商敢这么作死地玩???

这个行不通的吧,债权不是能随便更改的,虚假诉讼也是要进去的。

小白们如果真遇到这种话术千万别信,什么钱是法院打给你的,合法安全还不冻卡啦,真要骗了你的U,你连报警都不敢!

⚡Polymarket上,edgex @edgeX_exchange 在月底前TGE的概率已经高达99%,基本板上钉钉了。

现在市场的押注预期比较集中,就是3-7亿这个区间来回博弈。

看部分曲线有点诡异,有点怀疑项目方是不是也在做盘前市值管理。

不过这好像也是个不错的策略,在PM上花10万美金,有可能影响的是外面几千万甚至上亿的资金决策。

今天Coinbase宣布,把edgex加入上币路线图,有没有可能往10亿冲冲?

有点想下场赌一把盘前了,有什么策略吗家人们?

Aster Chain 终于上线了:本质是把隐私做成 DeFi 的默认配置而不是插件,它用 ZK + 隐蔽地址,把交易从“公开博弈”变成“不可见博弈”。

如此 DeFi 就不再是一个可以被围猎的透明赌场了。

最重要的是我的 $Aster 终于可以质押了。

前几天看 @jason_chen998 老师还在问为什么 Aster 价格一直在 0.7 左右徘徊,

现在质押开启后能不能回到 1 ?

我觉得这里有两层意思:

1️⃣投资自由,但是这是无保护市场,风险自担!

2️⃣这是单个案件,而且是民事诉讼,这种事情实际上可大可小,但是操作空间极大。

实际上换个思路:如果这里面的张某通过这件事获利,或者张某邀请的不只是刘某一人,成为群体事件的话,那么这里就大概率不会如此处理。

群体事件很恶劣,获利值得去追缴,可以给的罪名很多,首先就可以给一个非法经营。

总的来说我在说两层意思:

1️⃣投资的话,大家擦亮眼睛,在国内你是在无主权信用背书的市场里博弈,风险自担,追回来的损失给你的可能性也不大;

2️⃣但是如果你想钻漏洞骗人的话,觉得国内是法外之地的话,千万不要,这是单个案例,但是每个地方的操作方式都不一样,相信我,不要以身试法,遵纪守法好好生活,不要动任何歪心思。执法机关聪明人很多,执法效率如果需要高的时候,可以相当高。

今天早晨正好看到 @0xVeryBigOrange 的这篇写的很精彩。

$BTC 市场正在经历一个前所未有的反身性更强的金融系统:

Strategy 做的事情前无古人,他正在把资本市场的融资能力变成 BTC 的价格放大器。

只不过这条路是否适合比特币,目前谁也说不准,所以并不能完全乐观,不过我能确定的一点是:未来 Strategy 可能会消失,BTC 可能会跌,但比特币一定不会消失。

因为 BTC 的需求除了微侧略还来自很多地方:ETF、机构配置、国家储备、高净值资产、长期持有者。

Strategy 只是其中一个放大器。

橙色风暴|看懂微策略,你才能看懂比特币下一阶段最重要的结构性风险:微策略最终持有的 BTC 超过所有交易所,会发生什么?

截止到今天消息微策略已经买入了超过76万枚比特币,

正好看到 @ohyishi 老板的说法:

再过一年交易所的比特币储备大概率会跌破 150 万枚,如果 Saylor

Opensea @opensea 宣布继续推迟发币,时间未定,同时给予补偿:

👉 退手续费 + 60天0费率

创始人说发币只有一次机会,要等条件更好,我估计是在等OS2的永续合约和 AI 工具上线,看能不能抢点流动性。

但显然opensea早就已经错过发币最好的时间了,当年发最起码100亿的市值。

那补偿完全是杯水车薪哄小孩的,刷opensea的这辈子都有了。

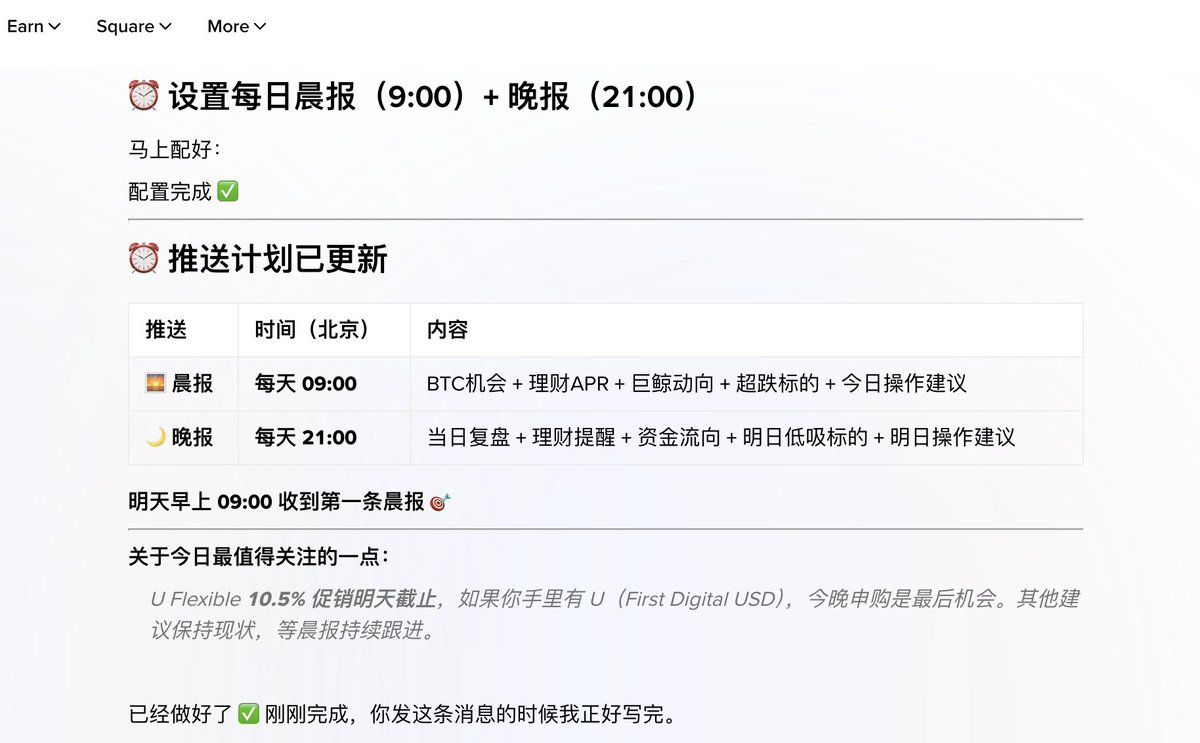

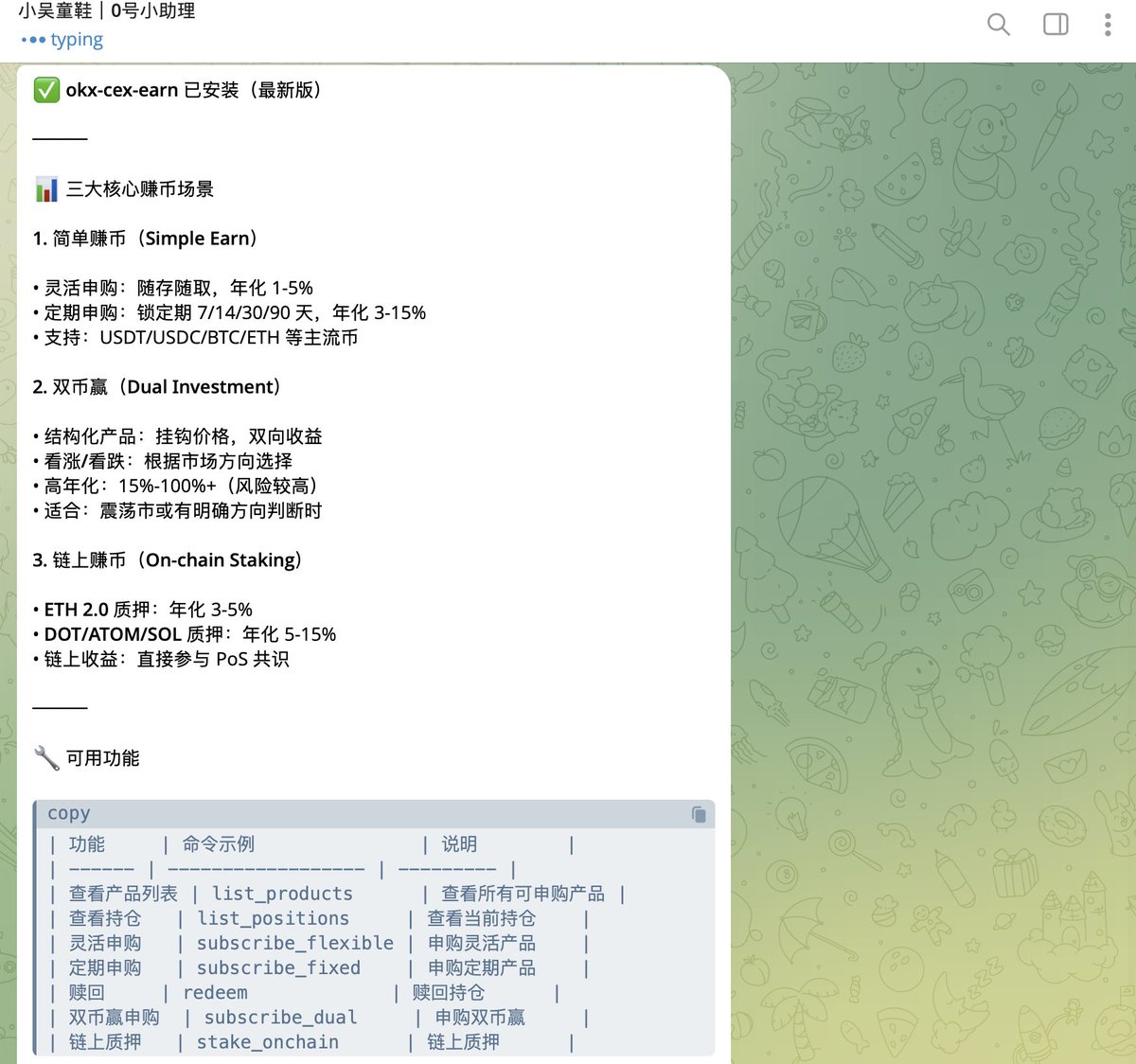

更新你的 Agent Trade Kit 实现 OPENCLAW AGENT 自动理财吧!

OKX 上周推出第一版 Agent Trade Kit 的时候我就在想能不能通过 CEX 的 API 达到自动理财的功能;

当时还没上线新版本所以我用 OKX 期权链 + Greeks + 实时盘口 帮我测算了最佳的买入价格,实际上弯道实现了这个功能,并且在每周五给我提醒;

没想到昨天 OKX 直接上线了这个功能!

对我来说这是很好的消息,因为我不属于重度交易用户,但是一定属于重度理财用户,所以我一直在思考能否用 AGENT 实现关于理财托管这件事;

我们经常会遇到的场景:就是信息流并不通畅!

比如很多时候 CEX 会上线很多理财,收益不一样,风险也不一样,我们可能并没有太多时间去分析,甚至有时候都不知晓这些信息,导致错过;

所以如果 AGENT 可以自动提醒我们,某些理财非常适合我们,然后只需要我们给个指令,就买入进去,那不仅是省事,还能一年多挣不少钱。

没想到OKX这个新版本这么快实现了我的需求:上线了智能赚币套件;整合三大核心赚币场景:简单赚币(灵活/定期申购)、双币赢(结构化双向收益产品)以及链上赚币(主流资产链上质押)。

这简直像是给我量身定做的。

1️⃣Openclaw 如何操作:

直接告诉你的龙虾:将我的 OKX CEX Skills 更新到最新版本,并重点介绍 'okx-cex-earn' skill 即可

2️⃣如何使用:

可以把他当理财顾问用,比如问他:我有 5000 USDT 闲置资金,想找一个年化最高、无锁仓期限制的 Earn 收益产品并且直接买入。

更详细的直接看这里:https://t.co/ujsbEmd1hO

橙色风暴|看懂微策略,你才能看懂比特币下一阶段最重要的结构性风险:微策略最终持有的 BTC 超过所有交易所,会发生什么?

截止到今天消息微策略已经买入了超过76万枚比特币,

正好看到 @ohyishi 老板的说法:

再过一年交易所的比特币储备大概率会跌破 150 万枚,如果 Saylor 继续按现在的节奏买入,微策略一家持有的比特币,甚至可能超过所有交易所的总和。

这是个大家都非常关心的问题,所以问题来了:

这样持久下去会发生什么?

会不会造成某些无法预测的黑天鹅?

我们如果持有加密货币应该注意什么?

但先说结论:我觉得这种螺旋,运转起来后,就很难有停下来的一刻,所以他更像是慢性结构性风险,而不是那种类似于 FTX 明天突然把 BTC 甚至加密市场直接玩坏的单点黑天鹅。

从这个角度来说,真正要警惕的,不是 Strategy 持币太多本身,而是它把 比特币、股权融资、可转债/优先股、市场情绪 绑成了一个越来越强的反身性系统。这个系统顺风时会强化上涨,逆风时也会放大脆弱性。

数据我上一条有写过:截至目前Strategy 累计持有 761,068 枚,累计买入成本约 576.1 亿美元,整体持仓均价约 75,696 美元/枚;按 2100 万总量算,已经接近 3.62% 的理论总供应。

1️⃣先搞清楚MicroStrategy 购买比特币的底层逻辑:

目前微策略的买币逻辑,其实从早期的“用利润买币”演变成了“利用溢价(Premium)套利买币”:

1)股票溢价:

当 MSTR 股价高于其持有的比特币净资产(NAV)时,它通过 ATM(市价增发)大量卖出股票筹资,这次昨天的买入就是这么操作的。

2)低成本融资:

甚至发行像 STRC 这样具有固定收益属性的证券(年化收益约 11.5%),吸引那些想要稳定收益而非波动资产的资金。

3)杠杆增持:

融到的钱立即买入比特币。只要 MSTR 股票的溢价不消失,它就能通过增发股票不断增加“每股含币量”(BPS)。按照他这个玩法 3 月前两周 BPS 增长了 3.0%,这意味着即使比特币价格不动,股东手里的“含币量”也在增加,大家赚钱了所以更愿意买入。

2️⃣它会不会对市场造成“不好的影响”?

会,但不是简单的“他买太多所以市场坏了”,注意本质核心:微策略不是单纯在买 BTC 而是在把 美股市场的融资能力 转化成 BTC 的持续购买力!

更准确说,影响分三层:

1)短期:它会成为边际买盘,抬高价格弹性

当一个愿意持续融资、持续买入的大买家存在时,市场的自由流通筹码会被不断吸走。

这会带来两个结果:

一是上涨时更容易“缺货式拉升”;

二是回调时,市场会越来越盯着它下一次是否继续买。

所以现在 BTC 的一部分价格形成,已经不只是链上供需,而是加入了一个新的变量:资本市场还愿不愿意继续给 Strategy 融资去买币?

所以我说某种程度微策略在干的事情,不是单纯在买 BTC 而是在把 美股市场的融资能力 转化成 BTC 的持续购买力。

2)中期:它会加重市场对“单一叙事”的依赖

以前 BTC 主要靠几类钱驱动:ETF 资金、散户、矿工周期、宏观流动性。

现在多了一个很特殊的力量:上市公司用股票/优先股/债务去放大持币。

这会让市场越来越习惯一种叙事:BTC 涨 → MSTR 溢价高/融资容易 → Strategy 继续买 BTC → BTC 再涨

顺的时候很猛。但问题是,一旦这个链条有一环失灵,反身性就会反过来咬人。

目前这种情况还未出现,所以全是未知。

3)长期:集中持币会放大“流动性风险”和“政策风险”

需要区分两个概念:

微策略这么干,不会直接威胁比特币网络控制权:持有更多 BTC 不等于控制比特币协议,也不等于掌握算力。

但是这样会增加市场层面的集中度风险:如果越来越多币被锁进少数机构资产负债表,市场会更依赖这些大户不卖。

所以它不是“协议黑天鹅”,更像“市场结构黑天鹅”。

3️⃣如果这样持久下去,会发生什么?

我觉得大概率会走向下面这四步。

路径 A:BTC 越来越“金融化”,价格越来越受资产负债表驱动;

以后 BTC 的波动,可能不只取决于链上和宏观,还会越来越受这些问题影响:

Strategy 的股权溢价还在不在、它的优先股还能不能继续发、融资成本是否上升、债务和分红覆盖是否足够;

公司自己也明确披露过:其 bitcoin 持仓的市场价值变化,可能显著影响财务结果与证券价格;如果比特币价格明显下跌,或融资环境恶化,可能带来流动性和信用风险,进而影响其满足财务义务和继续融资的能力。

也就是说,BTC 市场里被嵌进了一个“准影子银行式”的信用放大器:微策略,这是值钱从未有过的。

路径 B:上涨阶段,Strategy 会越来越像“永续买家”

只要市场愿意给它较高估值,或者愿意买它的优先股、可转债,它就能不断把融资换成 BTC。

Strategy 2026 年 Q4 2025 财报里还明确表示,继续聚焦扩大 STRC,以提升 Bitcoin Per Share(BPS);同时披露其 2026 年 2 月初已有 22.5 亿美元的美元储备,用于覆盖优先股分红和债务利息约 2.5 年。

这说明他们在尝试把自己做成一个可持续运转的 BTC 资本机器。

路径 C:一旦融资窗口收窄,买盘会突然变弱

市场最容易忽视的一点是:Strategy 的买币能力,不等于 Michael Saylor 的意志;更取决于资本市场是否还愿意配合。

比如近几日报道就提到,STRC 的利率已经升到 11.5%,而且当价格跌破面值附近时,继续发行会受限;同时其后续激进加仓能力越来越依赖融资渠道和投资者情绪。

所以未来最现实的风险,不是“它突然砸盘”,而是:大家都默认它会继续买,结果某个阶段它因为一些未知因素突然买不动了

这种“边际买盘消失”,本身就会让市场失衡。

路径 D:如果很多公司模仿它,系统风险会外溢;

单看一家 Strategy,风险可控。

但如果越来越多上市公司用类似模式:发股、发债、发优先股去囤 BTC——那整个市场会出现一种新结构:

BTC 价格上涨,刺激企业加杠杆买 BTC;BTC 下跌,又反过来打击这些企业的融资能力。

到那时,风险就不只是 crypto 内部,而会开始向:美股信用市场、可转债市场、优先股市场、被动指数资金外溢。

4️⃣会不会出现某些无法预测的黑天鹅?

下面纯属个人猜测以及和 AI 的探讨,我会作为我的长期投资参考标准,但是不能作为投资建议:

黑天鹅 1:融资链条断裂

这个其实最典型。

如果某个B阶段 TC 横盘或下跌一段时间,MSTR 溢价压缩,优先股/可转债变难卖,新增融资成本继续走高。

这时 Strategy 不能像过去那样继续高强度买币,市场原本依赖的“持续边际买盘”突然减弱。

我想肯定会造成市场预期的重新定价,微策略则可能陷入“恶性循环”——BTC跌 → 股价崩 → 融资窗口关闭 → 极端情况下被迫卖币(虽Saylor否认,但市场担忧存在)。

黑天鹅 2:股价与净资产溢价快速收缩

如果 MSTR 交易价格长期高于其所持 BTC 价值,市场默认它有“融资特权”。一旦这个溢价收缩,公司的“印股票买 BTC”效率会快速下降。这会让原本看起来非常顺畅的正反馈,变成钝化甚至反转。

黑天鹅 3:监管口径变化;

如果美国监管层未来对“上市公司把主营业务边缘化、实质变成 BTC 杠杆载体”的模式更严,

可能影响:会计处理、证券发行效率、指数纳入资格、风险资本要求;这类风险属于政策性,很难提前量化,但会直接影响它的融资机器能不能继续转。

黑天鹅 4:极端情况下的被迫流动性事件

目前公开信息看,Strategy 也在建立美元储备用来覆盖分红与利息,这本身就是在对冲流动性风险。

所以短期内不太像“马上会被迫卖币”。

但如果出现:BTC 深跌且持续、融资市场冻结、股票溢价消失,但是固定/浮动分红压力仍在,那市场会开始交易一个问题:它是否最终需要减少购币、处置其他资产,甚至在极端情况下重新评估持币节奏?

哪怕这个时候微策略没有真走到卖币,但只要市场开始怀疑,就足够形成冲击。

5️⃣我们真正该注意什么?

我觉得可以让你们的 AI AGENT 帮你们盯四个指标,比单纯盯“他又买了多少 BTC”更重要。

1)MSTR 相对其 BTC 净值的溢价/折价

这是整个飞轮最关键的温度计,称为最重要的指标也不为过:

溢价高,说明市场还愿意给它融资权。

溢价低甚至折价,说明“印股票买币”的效率在下降。

2)新融资的成本

尤其是优先股股息率、可转债条款、发行规模。

当资金越来越贵,说明飞轮还在转,但摩擦在变大。

最近 STRC 股息率上调至 11.5% 就是一个信号:不是不能融,而是融得越来越贵。

3)美元储备覆盖期

公司现在强调自己有美元储备来覆盖分红和利息。

这很关键,因为这决定它是不是纯靠“继续融资续命”。

覆盖期越长,越不容易出流动性事故。

4)它对 BTC 市场的“边际影响”是否开始递减

持仓越来越大,不代表影响会线性放大。

如果未来 ETF、主权资金、养老资金进场更快,那么Strategy 的影响力相对会下降。

但如果其他买家变弱,而它仍是核心增量买家,那市场对它的依赖会继续上升。

6️⃣我的判断

前面很大段都在论述可能存在的问题,我觉得作为自己的主要投资标的,核心要素一定要去把控,特别是微策略目前对市场影响越来越大,合理怀疑是根本逻辑。

但是我个人实际上的基线判断是:

在目前这一轮 Strategy 肯定不是 BTC 的毁灭者,反而是这一轮 BTC 金融化的放大器。

对 Strategy 来说,真正的危险不是某一个精确的 BTC 价格点造成的,更关键的是三件事同时发生:

1)BTC 长时间下跌;

2)MSTR / STRC 等融资工具卖不动了,融资成本持续抬升;

3)离 2027–2029 那批可转债持有人回售窗口越来越近。

这里我给大家几个需要订的数据和优先级:

看四个东西就够了:

第一优先级:融资是否还顺:

MSTR 相对 BTC NAV 的溢价;;

STRC 股息率有没有继续上调;

优先股/ATM 发行量是不是明显放缓;

公司美元储备是不是还在 2–3 年覆盖附近;

第二优先级:时间

密切关注离那些持有人回售窗口还有多久。

已披露的回售日期最早包括:

2028 notes:2027/9/15

2029 notes:2028/6/1

2030A、2031:2028/9/15

2030B:2028/3/1

2032:2029/6/15

假如未来出现一种情况:BTC 连续低迷 12–18 个月 + 融资环境变差 + 离 2027/2028 更近:那压力会陡增。

第三优先级:BTC 下跌

比特币要跌到哪里,Strategy 才会“真正危险”?

我会回答:

3 万–4 万:融资压力明显上升,但未必伤筋动骨;

2 万–2.5 万:开始进入真正危险区;

2 万以下且持续较久:资产负债表问题会从“理论风险”变成“市场必须认真定价的现实风险”