Notes

2026 年投资基本就只有 7 条路:

1. GOOG

2. AMD,INTC,NVDA。这些是芯片,半导体的坑占好了,AI 需求就带着整个产业链自然起飞,选个自己喜欢公司买入长期拿住的就好

3. MU,海力士,三星电子。这些 HBM 全年都熊不起来,除非中国工厂发大招影响 NAND(SNDK、铠侠)再间接影响

4. 存储扩产相关,美股 $ASML $LRCX $AMAT $KLAC,日股 $8035.T $4063.T

5. 核电和铀 ETF $NLR

6. ORCL 抄底,确定性应该大于找 OpenAI IPO 相关的机会,

7. 币股抄底,MSTR 破净以后类似上轮 GBTC 的机会,现在还有 1.2。MARA / CLSK PB 已经破净。CRCL 看不懂,但主题有稀缺性

除了 GOOG、ORCL、币股,都是 AI token 需求指数增长打线性产能扩张的盘子,暂时看不出会深熊的基本面,一定要坚定 token 使用量三个月翻倍的信仰

Gate Futures Stocks Section Initial Listing: $MSFT, $IBM, $INTC, $MCD, $CSCO, $ASML, $LLY, $MRVL, $UNH, $ARM

🔹 Trading Starts: Jan 29th, 11:00 AM (UTC)

🔹 Supports up to 20x leverage

🔹 Trading Pairs: $MSFT / $USDT, $IBM / $USDT, $INTC / $USDT & 7 more pairs for futures trading

Trade: https://t.co/VIKdO5OhLC

Details: https://t.co/ZfXWfiRLUU

2026年值得关注的顶级增长主题

• 加密货币 | $HOOD $COIN $BMNR

• 量子 | $IONQ $RGTI $QBTS

• 机器人 | $TSLA $SYM $ISRG $RR

• 核能 | $OKLO $LEU $GEV $UUUU

• AI 公用设施 | $CRWV $NBIS $IREN $CIFR

• AI 芯片 | $NVDA $TSM $ASML $AMD

• 电网与电力 | $CEG $NEE $VST $EOSE

• 无人机 | $ONDS $UMAC $DPRO $AVAV

• AI 数据平台 | $PLTR $SNOW $MDB

• AI 安全 | $CRWD $ZS $PANW $RBRK

• 太空经济 | $RKLB $ASTS $PL $RDW

• AI 网络 | $AVGO $ALAB $MRVL $CRDO

• AI 云 | $MSFT $AMZN $GOOGL $DOCN $ORCL

cc @BTCBruce1

$HOOD

-3.97%

$COIN -10.98%

$BMNR -0.19%

$IONQ $RGTI $QBTS $TSLA -27.76%

$SYM $ISRG $RR $OKLO $LEU $GEV $UUUU $CRWV -4.78%

$NBIS $IREN $CIFR $NVDA +5.46%

$TSM -8.8%

$ASML -3.29%

$AMD -0.57%

$CEG $NEE $VST $EOSE $ONDS $UMAC $DPRO $AVAV $PLTR -3.6%

$SNOW $MDB $CRWD $ZS $PANW $RBRK $RKLB $ASTS $PL $RDW $AVGO $ALAB $MRVL $CRDO $MSFT -0.85%

$AMZN -0.88%

$GOOGL +0.69%

$DOCN $ORCL +2.77%

ASML and ABT Earnings Reports are in! 🙌

⚙️ ASML Holdings (ASML) is a cutting-edge tech giant powering the semiconductor industry with world-leading lithography machines.

✅ EPS at €5.49 vs Est €5.38

🔴 Revenue at €7.52B vs Est €7.73B

🔬 Abbott Laboratories (ABT) is a global healthcare leader driving innovation in diagnostics, medical devices, nutrition, and pharmaceuticals.

✅ EPS $1.3 vs Est $1.3

🔴 Revenue $11.37B vs Est $11.4B

$ASML reaffirms its strong 2030 outlook, while $ABT are well positioned for continued high-quality performance.

Strong round 1 of bank earnings are in 🚨

All banks beat the Q3 Earnings forecast, which one did you catch?

$JPM, @JPMorgan:

$5.07 EPS vs $4.87

$46.3B Revenue vs $45.5B

$BLK, @BlackRock:

$11.55 EPS vs $11.31

$6.50B Revenues vs $6.29

$GS, @GoldmanSachs:

$12.25 EPS vs $11.09

$15.1B Revenues vs $14.2B

$WFC, @WellsFargo:

$1.66 EPS vs $1.55

$21.4B Revenues vs $21.1B

Watch next: $ASML and $ABK!

最近半年团队主要研究 #AI 和 #RWA 赛道比较多,被问及最多的问题:‘#AI 是不是已经过了最热的“炒作期”?’,因为我们看到很多 #AI 加密项目或股票,貌似涨速有点慢或者不涨了!

我的看法是——远远没有。现在的 #AI,差不多就相当于1995年、1996年互联网的阶段。那时候大家刚开始上网,浏览器才出来没几年,亚马逊、谷歌都还没真正爆发,但趋势已经很清晰了。#AI 现在也差不多这样,刚进入加速成长期。

🧐为何这么说?

1️⃣算力依旧是瓶颈,也是最大机会,做AI要训练大模型,需要巨量的算力。美国这边有英伟达,芯片卖到断货。中国这边因为美国的出口管制,反而倒逼出一条本土产业链。比如寒武纪(Cambricon)这种公司,股价和市值都翻了好几倍。背后逻辑很简单:没有芯片,AI走不动。这就是最底层的“铲子生意”。我自己投股票的时候,最看重这种“确定性刚需”,不管AI应用做得怎么样,算力永远少不了。

2️⃣中国的“Buy China”逻辑,中美关系其实是把“双刃剑”。美国不卖顶级芯片给中国,看似是打压,但反过来成了国产替代的超级机会。没有封锁,中国的AI公司可能还在用英伟达的GPU,也不会有动力自己研发芯片。现在反而逼出了一个完整的国产生态。我在看中国半导体、算力相关公司的时候,这一点就是核心逻辑:自给自足是国家战略,市场够大,需求也刚性。

3️⃣政府是超级风投,你要看中国的模式,其实很像10年前的新能源车。那时候政府补贴电池、补贴买车,硬是把比亚迪、宁德时代推起来了。现在AI和机器人也一样,地方政府出补贴、投基金,相当于官方当“早期VC”,先给产业打地基。剩下的就交给企业家去拼执行力。作为投资人,我的判断是:政府方向决定赛道,企业家决定龙头。

投资的衡量标准,我们看一个AI或者机器人项目,最关键是两个问题:

✅它能不能真正解决痛点?比如机器人,能不能真的在家庭里帮老人、能不能在仓库里搬货,不是光好看、噱头大。

✅它有没有产品市场匹配度(PMF)?就是说,这个产品是刚需,还是锦上添花?如果只是“看上去很酷”,但没人愿意为它买单,那就不行。在AI模型上也是一样。现在模型满大街都是,但能真正跑通商业模式的,要么解决企业的需求(比如代码自动化、办公提效),要么解决消费者的需求(比如智能助手、娱乐)。我投项目时,最怕那种“炫技”型公司,看上去技术牛,但没落地场景。

长期趋势我判断,未来3-5年里,AI算力的需求会是现在的10倍甚至100倍。这意味着:

· 上游的芯片、算力基础设施公司,还是最稳的“吃肉”位置。

· 中游的大模型会越来越分化,能落地的会脱颖而出,光靠堆钱堆算力的可能会被淘汰。

· 下游的应用场景(比如机器人),现在看起来还早,但一旦找到像电动车那样的突破口,成长会非常惊人。

所以我们在 #AI 赛道的投资思路:

第一层:算力/芯片 → 确定性最强,国家战略支持,需求无限大(加密也是类似逻辑,分布式GPU算力依旧有空间)。

第二层:大模型 → 拼资源和落地场景,要慎重挑选,差距很快拉开。

第三层:应用(机器人等) → 风险大,但如果踩中龙头,可能是百倍回报。

所以我现在看AI,就像看当年的互联网和新能源车。远远没到泡沫破灭的时候,反而刚刚进入“加速跑道”。🧐

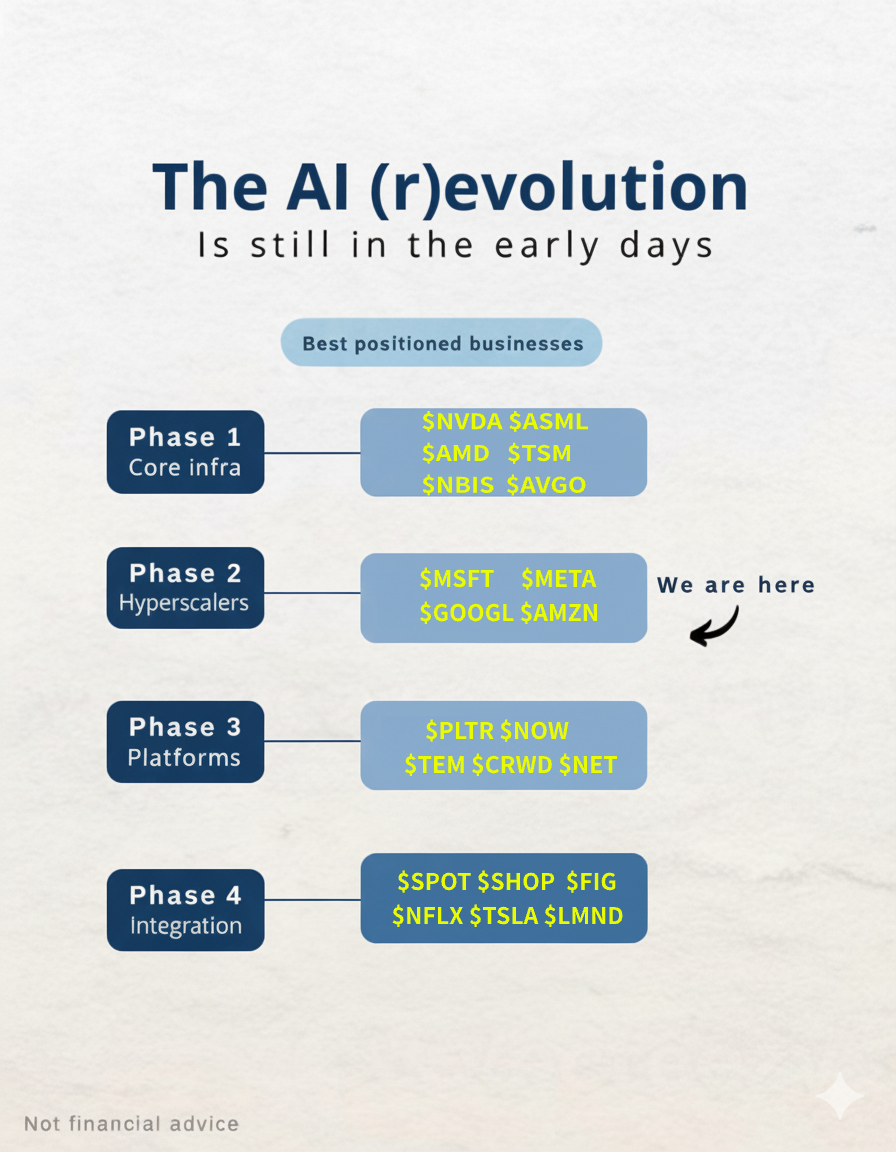

#AI 时代,👇是我们比较看好的美股 #AI 公司:

最近英伟达老板黄仁勋提到,我们仍处于人工智能的早期阶段。现阶段仍然处于超大规模企业部署阶段,属于第二阶段,如👇图。

• 第一阶段(核心基础设施): $NVDA , $ASML , $AMD , $TSM , $AVGO , $NBIS

• 第二阶段(超大规模企业): $MSFT , $META , $GOOGL , $AMZN

• 第三阶段(平台型): $PLTR , $NOW , $TEM , $CRWD , $NET

• 第四阶段(应用集成): $SPOT , $SHOP , $NFLX , $TSLA , $LMND , $FIG

上钟了上钟了

赚钱买美股了🙂

对不起搞错重点了

上不上钟 你别管我🙃🙃🙃🙃

主要这个可以直接充U买美股是真牛啊!

对我这种只会玩币不知道怎么买股票的人简直太友好了

这几个巨头不用说了

$AAPL、$MSFT、$GOOGL、$TSLA

还有支付系统 $V、$PYPL

芯片制造 $AMD $TSM $INTC $ASML

链上标的 $COIN $HOOD $ARM 等

全!都!可以!买!

我选了四个

1️⃣ $MSFT

OpenAI整合最深入

Copilot商业化进展领先

Azure增长稳定

AI数据中心大爆发受益者

云+AI双主线,现金流极强

2️⃣ $V

不用说 哪里都要用的Visa

现金流机器 抗风险最强

全球支付复苏中 跨境交易复苏

与加密支付有合作潜力(未来DePIN、CBDC等)

3️⃣ $TSM

AI芯片代工主力

绑定$AAPL、$NVDA、$AMD等客户

3nm+先进封装为中期爆发点

4️⃣ $Coin

受益于美加密ETF合规大趋势

Q2交易量回暖

Custody、Base链生态正在扩张

浅尝一下 研究研究怎么玩嘿嘿嘿

其实市值小不那么出名的大公司我感觉整体机会更大

有什么推荐值得购买的嘛?给我推推

让我上个钟 啊tui 不是

让我再赚点钱钱继续来投

传送门:https://t.co/WmxQcKaFoc

@MyStonksCN @BTCBruce1

我之前说过

币圈看財报的时代已经到了

这不

交易所已经开始在这方面做布道了

这次 @MyStonks_Org 走在了最前面

随着近期各项法案陆续通过,国际地缘风险解除,美债利率下降,美元指数走弱,美股不断刷新历史新高。币圈也真的按照传统经典牛市重新开始了板块轮动,虽然现在整体还处于从昨晚起的摸顶新高后的第一次较大幅度回调之中,但主流币们才完成了第一轮补涨而已,山寨季大概率也只是刚刚开始。

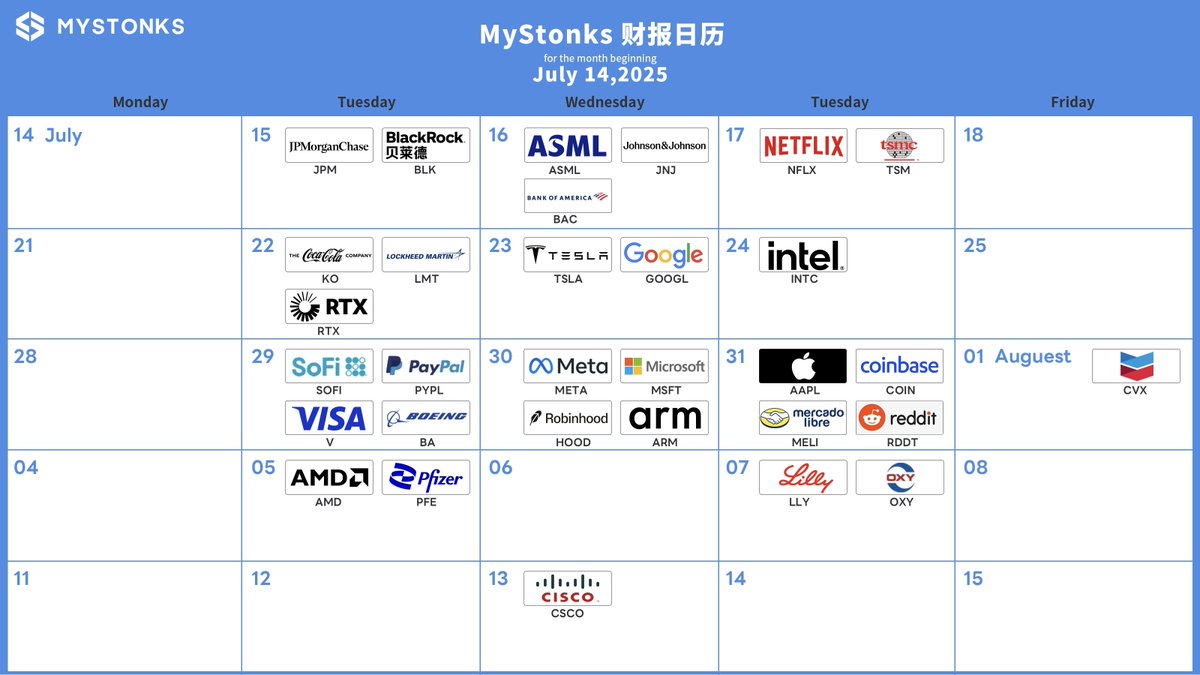

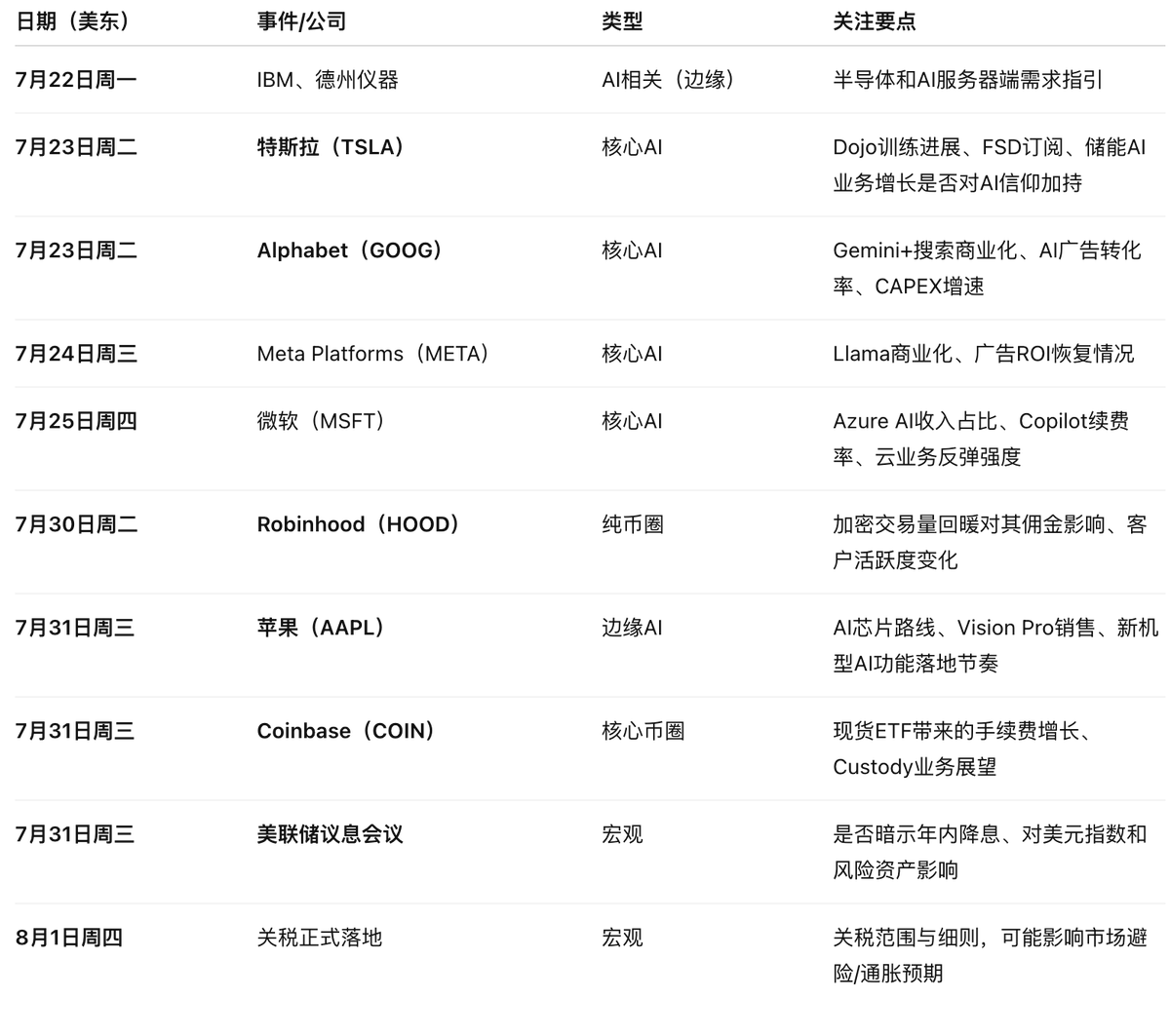

从上周开始到7月末,都是美股的Q2财报季,在国际形势比较缓和的当下,美股波动成了影响币圈的最大变量。比如上周二7.15贝莱德的财报刚好对应了大饼的历史最高点,那么接下来特斯拉,谷歌,Robinhood,苹果,Coinbase都有可能对美股及币圈产生重大影响,不可不提前做好研究。而且7.30号的Robinhood,7.31号的苹果及Coinbase财报公布还恰巧叠加了7.31美联储决议公布和8.1号关税落地,更显得信息密度极高。

身处币圈的我们没有那么多时间精力,可能主要关注两种类型的公司就够了,一种是AI相关的,一种是币圈直接相关的。因为AI和crypto相关公司财报将直接影响科技股和币圈情绪,这样简化后效率更高且更有效。

AI相关:特斯拉、谷歌、META、微软、苹果

币圈交易相关:Robinhood、Coinbase

参考 @BTCBruce1 的 @MyStonksCN 财报日历做了个表

大胆预测一下后续可能会走的逻辑,仅供参考,DYOR。

1. 宏观拐点确认 + 主流冲高 →(已发生)

2. 科技股财报爆发+AI继续强预期 →(正在发生)

3. 山寨补涨+叙事爆发+NFT/DePIN轮番拉升 →(即将开启)

4. DeFi蓝筹吸血+项目方撤流动性 →(后期才开始)

上周五Coinbase、Robinhood都拉出了高点,本周需要继续密切关注情绪变化,按常理来说这两家业绩表现会比较好,但美股上涨逻辑经常是需要超过预期才行,也就是说利好有可能已经被市场买入而反应在当前股价上了。

一旦Robinhood和Coinbase财报利多但市场不涨反跌,就要谨慎了,尤其是山寨币非常敏感,共识比较脆弱,但凡有风吹草动项目方和做市商跑得比兔子还快。

如果美联储仍强硬不降息口风+美股财报落地无超预期表现,币圈可能迎来一次阶段性调整。尤其是Coinbase作为纯加密标的尤其需要重点关注,财报后的电话会议可能直接影响比特币和以太坊的短线方向。

后续牛市可能就到了第二阶段,操作可能会从快速拉高脱离成本区的简单模式变成宽幅震荡的困难模式。

高风险偏好的人需要管住自己不要过度操作,多项指标共振后再下场且做好风控止损。

低风险偏好的人可以等8.1号关税落地后再进场操作。

Mystonks的美股财报全家桶来啦

@MyStonksCN @BTCBruce1

覆盖了科技、金融、芯片、链上标的等多个赛道,清晰明了不用去网上找了~

不过能看懂财报也是技术活,比如我看完也不知道讲了啥……希望能直接在下面添加个“买不买”投票功能,用群体判断帮助我这种小白不再孤独投资💔

还没注册Mystonks的快来体验丝滑美股交易!

https://t.co/HuUBxME17T

特斯拉的财报估计一般

因为Cybertruck和新款ModelY卖的都soso

但是财报从来都不是特斯拉的重点

特斯拉的核心是“未来”

马斯克总是能把吹过的牛逼实现

总是能把画过的饼给做出来

#Upgrades - Jan 23, 2025

$OPCH - Jefferies: Hold to Buy ($35 from $26)

$BOOT - KeyBanc: Sector Weight to Overweight ($190)

$RVLV - KeyBanc: Sector Weight to Overweight ($37)

$NFLX - Arete: Sell to Neutral ($833)

$NFLX - Wolfe: Peerperform to Outperform ($1,100)

$TRUP - Piper Sandler: Neutral to Overweight ($57)

$FCCO - Raymond James: Outperform to Strong Buy ($30 from $27)

$LOGI - Morgan Stanley: Underweight to Equalweight ($92 from $73)

$AEP - Guggenheim: Neutral to Buy ($101 from $86)

$IDA - Guggenheim: Neutral to Buy ($121)

$EVRG - Guggenheim: Neutral to Buy ($71 from $56)

#Downgrades - Jan 23, 2025

$VEEV - Goldman Sachs: Buy to Sell ($200 from $261)

$SAM - Piper Sandler: Overweight to Neutral ($275 from $370)

$EA - BMO Capital: Outperform to Market Perform ($145 from $160)

$EA - Raymond James: Outperform to Market Perform

$EA - BofA Securities: Buy to Neutral ($130 from $170)

$PSN - William Blair: Outperform to Market Perform

$FE - Wolfe Research: Outperform to Peerperform

$ASML - Aletheia Capital: Hold to Sell ($525)

$GOLF - JPMorgan: Neutral to Underweight ($64)

$EIX - Guggenheim: Buy to Neutral ($60)

$CNP - Guggenheim: Buy to Neutral ($33)

$CMS - Guggenheim: Buy to Neutral ($69)

$SO - Guggenheim: Buy to Neutral ($93)

RECAP

• $AAP Q3: Sales down 21% to $2.15B, below $2.67B forecast; EPS at -$0.04 vs. $0.49 expected. Plans include store and distribution center closures, and headcount cuts.

• $BZH Q4: Revenue up 25% to $806.2M vs. $777.8M expected; Adjusted EBITDA down 10.5%. Home closings up 4.8%, but gross margin decreased.

• $BV Q4: Adj. EPS $0.30 vs. $0.31 est., revenue slightly below at $728.7M. FY guidance lower than expected.

• $CPRI ends merger with Tapestry, which then ups its share buyback plan.

• $IBTA Q3: EPS $0.94 vs. $0.35 forecast, revenue up 16% to $98.6M. Q4 revenue guidance below expectations.

• $JJSF Q4: Adj. EPS $1.60 vs. $1.85 expected, sales slightly under $429.75M estimate.

• $HP Q4: EPS $0.76 vs. $0.81 expected, revenue $694M vs. $695.24M forecast. FY25 CapEx guidance $290M-$325M, depreciation around $400M, R&D $32M.

• $HI Q4: Adj. EPS $1.01 vs. $0.92 expected, revenue $837.6M vs. $792.98M. Q1 and FY25 EPS guidance below estimates.

• $OVV agrees to acquire Montney assets for $2.377B cash from Paramount Resources Ltd.

• $TTEK Q4: EPS $0.38 vs. $0.37 expected, revenue $1.37B vs. $1.135B. Provides next quarter and FY guidance.

• $NU Q3: Adjusted net income $592M vs. $559M est., revenue $2.9B as expected, ROE at 30%.

• $OPRX Q3: EPS $0.12 vs. $0.06 est., revenue $21.3M vs. $25M. FY guidance below expectations.

• $TARS Q3: EPS ($0.61) vs. ($0.97) est., sales $48.1M vs. $43.44M.

• $CSCO Q1: EPS $0.91 vs. $0.87, revenue $13.84B vs. $13.77B. Provides Q2 and FY guidance.

• $DIS Q2: EPS $1.14 vs. $1.10, revenue $22.57B vs. $22.47B. Forecasts high-single digit EPS growth for FY25.

• $ASML expects sales to reach €44B-€60B by 2030, with 8%-14% annual growth.

• $DDD Q3 prelim: Revenue about $113M, with growth in materials but decline in printer sales.

• $DIGI Q4: EPS $0.52 vs. $0.50, revenue $105.1M vs. $104.08M. Q1 guidance set.

• $JD Q3: EPS $1.24 vs. $1.05, revenue up 5.1% to $37.1B. No Q4 guidance.

• $KLIC Q4: EPS $0.34 vs. $0.35, revenue $181.3M vs. $180M. Announces share repurchase and dividend increase.

• $NN Q3: EPS ($0.11) vs. ($0.16), revenue $1.61M vs. $1.105M.

• $SONO Q4: EPS ($0.18) vs. ($0.41), revenue $255.38M vs. $247.36M. No forward guidance.

• $SYNA to issue $400M in convertible notes due 2031.

$ASML

ASML Says 3Q Results Published Early Due to Technical Error

ASML: Technical Error Led to Early Publication of 3Q Results

ASML: 3Q Information Was Erroneously Published Earlier Tuesday on Company's Website

ASML: For Transparency, ASML Brought Forward Publication of Results

ASML Brought Forward Publication of Full 3Q Results For Transparency