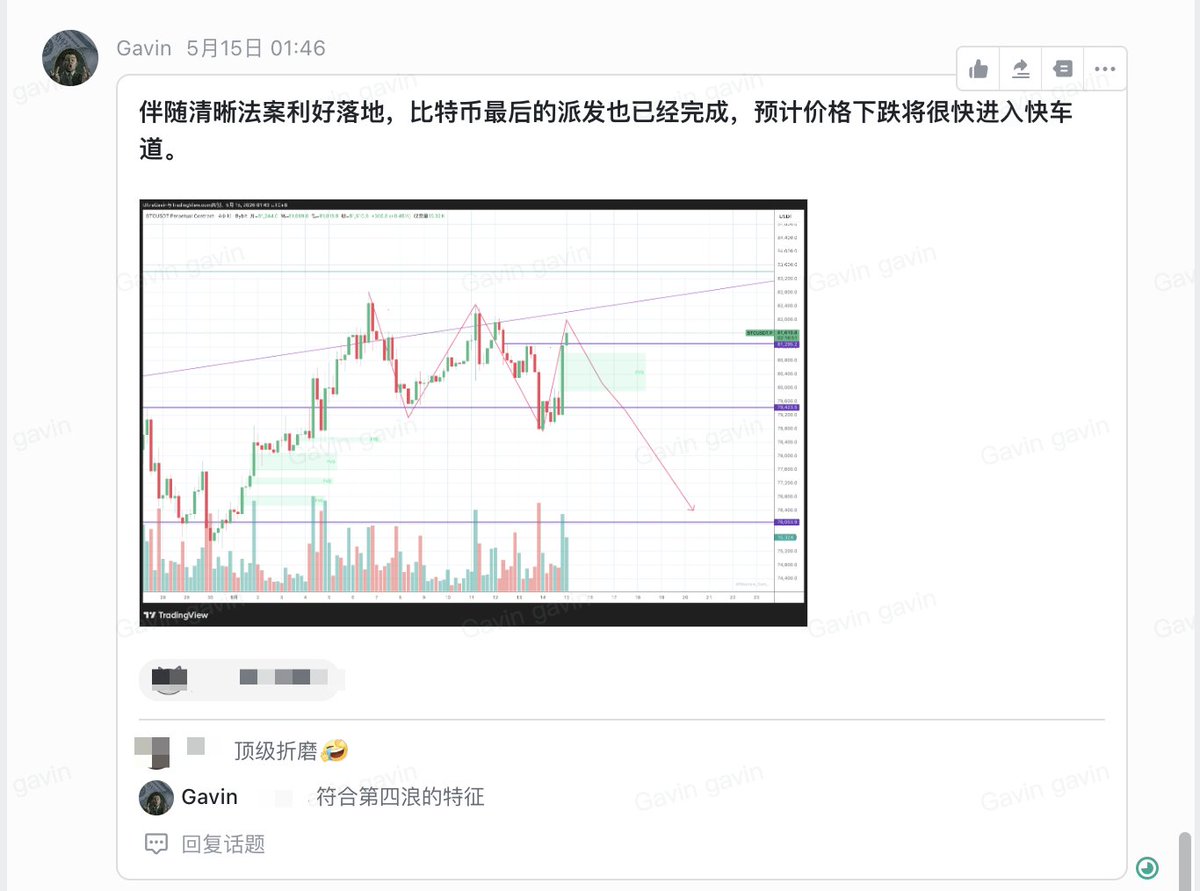

过去的 A 股市场,以及近几年的加密市场里,有一句流传很广的话:

“交易是逆人性的。”

但我认为,这句话在很多时候是错的,甚至是害人的。

什么样的人会信奉这句话:

一买入就被套,

一割肉就上涨,

一追高就回调,

一恐慌就卖飞。

失败的次数多了,始终找不到稳定盈利的路径,又不愿意承认自己只是没有理解市场,于是只能找一句看起来很高级的话,来合理化自己的行为和结果。

“不是我错了,是人性错了。”

这句话听起来深刻,实际上很多时候只是失败者的自我安慰。

更重要的是,在一个大多数人都亏钱的市场里,这种叙事很容易形成共振。因为失败者需要解释,亏损者需要安慰,迷茫者需要一种哲学化的理由。

于是,“交易是逆人性的”就从一句经验总结,变成了一种集体催眠。

但你去看美股,或者早期的加密市场,主流信仰并不是“逆人性”。

美股长期以来的主流叙事是:

Buy and Hold。

早期比特币和加密市场的核心信仰也是:

梭哈,拿住,穿越周期。

甚至因此诞生了家族财富传承式的美股投资,以及比特币世界里的屯币党。

为什么?

因为不同市场的底层结构不同。

美股的核心根基,是建立在法治、产权保护、市场经济、科技创新和制度稳定之上的长期复利系统。这个系统在过去几十年里,极大地释放了企业家精神、资本效率和人类创造力。

所以在这个市场中,很多时候顺应人性中的贪婪、乐观和长期主义,反而是正确的。

而不是时时刻刻都要“逆人性”。

但问题在于,任何系统都不是永动机。

从宇宙演化,到人类社会发展,再到资本市场运行,周期无处不在。

制度有周期,产业有周期,流动性有周期,风险偏好也有周期。

即便是美股,即便是长期主义的代表巴菲特,也不会在所有时间点都无脑持有。他也会在估值过高、风险收益比不划算的时候卖出股票、囤积现金等待新的机会。

这才是成熟投资者需要真正理解的周期。

所以,交易不是简单的“逆人性”。

交易真正难的地方在于:

你要知道什么时候该顺应人性,

什么时候该克制人性;

什么时候该相信趋势,

什么时候该警惕泡沫;

什么时候该长期持有,

什么时候该果断离场。

低级交易者把亏损归因于人性。

普通交易者试图对抗人性。

高级交易者理解人性、利用人性,并最终顺应周期。

市场从来不是为了惩罚人性而存在,市场真正惩罚的,是那些用一句口号替代思考的人。

比特币的下一轮周期熊市在今天已经埋下了伏笔

Saylor 即将成为比特币历史上最大的赌徒, Saylor 把MSTR 的比特币多头杠杆,打包成一个看起来像高息存款的凹性产品STRC,卖给不懂凹性的收益型买家(根据Saylor财报会议所述,基本全部为个人买家)。

STRC一旦崩盘,会同时打击STRC持有者、MSTR普通股和比特币现货市场,这是当前金融市场最纯粹、最大规模的卖凸性结构。

Saylor赌的是比特币长期年化能跑赢一切凹性成本,这是他自己的有意识的凸性下注,但对 STRC 投资者来说,他们是交易的反面。

可以同等类比2008年的美国房地产次级贷。

STRC 的营销话术和当年的CDO类似,高息储蓄账户、货币市场基金替代品,目标客户是寻找无聊收益的保守资金。当年 CDO 被包装成AAA 级、5% 收益、跟住房挂钩很安全,今天 STRC 被包装成票面稳定 100 美元、年付 11.5%、有 BTC 资产支撑。

底层资产是高波动率工具,但产品被包装成低波动收益工具。当然论底层资产比特币要比次贷优质的多,比特币没有违约风险只有价格剧烈波动风险。

一旦底层资产比特币价格大幅下跌,凹性的反身性就会显现。

比特币价格回调——MSTR 的mnav降低甚至跌破1——STRC 二级价格跌破 95 美元,加息加息加重 Strategy 现金流压力——新发 STRC 的能力下降 → 边际买入消失

Strategy 被迫考虑卖比特币偿付—— 一旦发生,对市场是核弹级信号,比特币进入被迫卖出螺旋。

这可能也是Saylor在财报会议上给市场打疫苗,说会卖BTC付利息的原因。

华尔街真的没有新鲜事。

深夜拜读了杨海坡的最近很火的长文,文章写得很认真,读完分享下我的读后感。

一、认可的三点

1. 高位建仓的 ETF 筹码,会是熊市的主力抛压。

这批ETF 资金不是信徒,是资产配置盘,亏到一定幅度必然止损。ETF 赎回的反身性在流动性变薄的阶段会被显著放大。

2. 交易所是 BTC 生态里最大的失血口。

交易所老板个人积累的天量财富,绝大部分不会回流。奢侈品、豪宅、私人飞机、家办,这些钱真正、永久地离开了。这是这个行业最主要的结构性抽血。

3. 矿工挖矿产出的持续抛压与市场新增资金,是 BTC 牛熊周期的关键变量。

矿工挖矿产出的持续抛压与市场新增资金,分别作用于供需两侧边际筹码上,决定了比特币的总市值,这也是我们一贯坚持的观点。

二、不同意的几点

1. 文章最终结论不成立

要推出比特币快完蛋了的结论,恐怕需要更多维度的证据。

2. 黄金类比方向反了

他说黄金有工业需求、主权货币功能、零维护成本,所以 BTC 不能类比。但黄金的货币溢价恰恰不来自工业消费,全球金条的储值需求远大于首饰加工业。黄金在 1971 年后也已失去主权货币锚,估值不仅没崩,反而涨了 60 倍。这个类比的前提就是错的。

3. 无现金流 = 负和是对货币本质的误解

按这个逻辑,所有不派息的储值资产,黄金、收藏品、地皮中的非租金部分都是负和系统。货币商品理论的核心是,储值工具不需要产生现金流,只需要市场持续接受它作为储值。接受度会变,但没有现金流不等于没有价值。

4. 消费和转移混淆了

交易所手续费、矿工电费、团队工资对于付钱方是流出,对收钱方是收入。员工工资会通过员工买币、带动亲友买币部分回流;比特大陆炒币(BCH)亏掉几十亿美元、上一轮 VC 大部分血本无归,这些钱名义上消耗,实质是生态内部再分配。真正永久离开生态的,主要只是交易所老板个人提走利润的那部分。历史损失远没有一万亿。

5. 保证金/市值 = 8 倍杠杆是概念误用

任何资产市场,市值都远大于流通现金。美股总市值对美元现金的比率超过 20 倍,但没人说美股是 20 倍杠杆。资产价格由边际资金决定,共识越强的资产这个比率天然越高。

6. 买家名单已用完是熊市的老论点

和牛市顶部的“永恒牛市”、“这次不一样”一样。

7. 51% 攻击

不如讨论中美开战,逻辑上不是零概率,但作为分析的论据不合理。

这篇文章的问题是立意太宏大了,最好是把一些论据单拎出来,可能能引发更多深入的思考。

国产新能源汽车为什么失控事故多?

除了马力强悍、电门操作失误外,还有一个更隐蔽的原因是悬挂。

现在价格在25万元以上的国产电车,基本标配空悬+CDC,过弯侧倾极小,车身姿态非常稳和平。

这是国产新能源车最大的卖点之一,但其实却是陷阱。

传统性能车的侧倾、俯仰、重心转移,本质上是车辆在告诉驾驶员车辆离极限还有多远。

而一台姿态永远平稳的车,会让你产生这车没极限的错觉。等到轮胎真的滑出去的时候,没有任何过渡预警,失去抓地力只是一瞬间的事儿。

而且同级别电车比油车至少重 300–500kg,没有发动机声浪做提示,修正窗口更短,失控后动能更大。

大部分驾驶员作为非专业车手,第一反应是恐慌性打方向盘,紧接着就是二次失控。即便是专业赛车手,我看也有第一次驾驶小米Su7 Ultra 上赛道撞墙的。

国产新能源车很好,但一定要稳着点开。

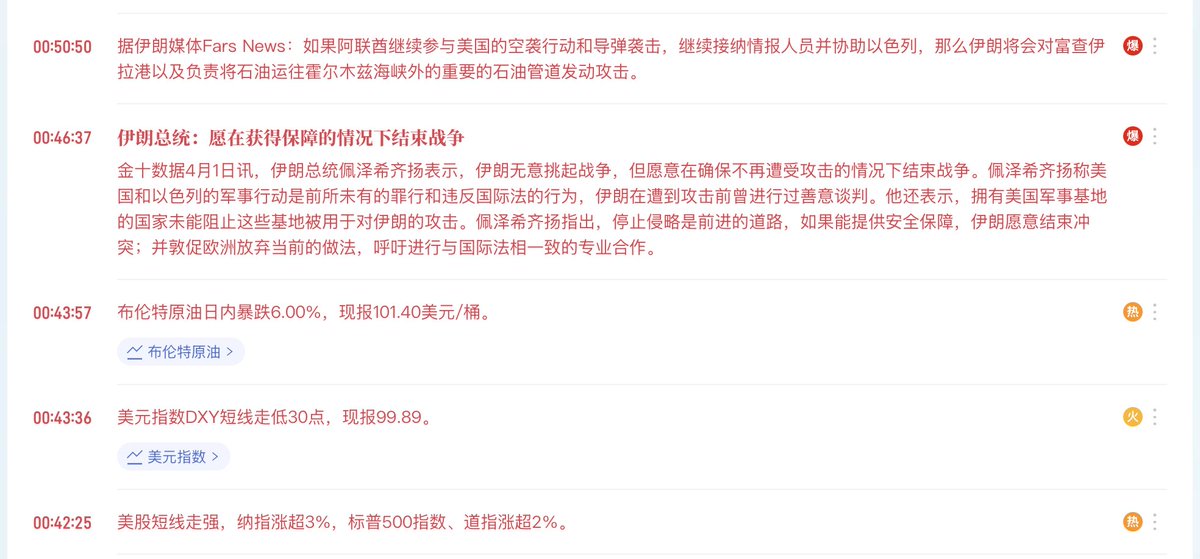

抛开交易不谈,单纯就地缘政治八卦来说,目前美伊之间的这种低烈度冲突的结果,应该就是美国利益的最优解了:成本最小,收益最大。

道理很简单,再往深了打甚至美军地面推进,成本指数级增加,收益却见顶了。如果真把伊朗这个高度集权的军政府给彻底颠覆了,伊朗内部进入大混乱时代,霍尔木兹海峡的航运安全反而彻底失控。

对美国来说,现在更像是在打一场边缘消耗战,甚至顺便清理一下武器库存给军火商送几个大单。美国的军事实力强大到这种地步,海空天战略级杀器还没上场就废了一个中东大国。

加上美国现在本身就是能源出口国,中东乱一乱自己并不亏。只能说这局面可能没达到特朗普的绝对预期,但怎么都称不上是美国的失败。

但是油价的确是上来了,这是对交易有影响的地方。

差点忘了我也曾是个键政博主。

抛开交易不谈,单纯就地缘政治八卦来说,目前美伊之间的这种低烈度冲突的结果,应该就是美国利益的最优解了:成本最小,收益最大。

道理很简单,再往深了打甚至美军地面推进,成本指数级增加,收益却见顶了。如果真把伊朗这个高度集权的军政府给彻底颠覆了,伊朗内部进入大混乱时代,霍尔木兹海峡的航运安全反而彻底失控。

对美国来说,现在更像是在打一场边缘消耗战,甚至顺便清理一下武器库存给军火商送几个大单。美国的军事实力强大到这种地步,海空天战略级杀器还没上场就废了一个中东大国。

加上美国现在本身就是能源出口国,中东乱一乱自己并不亏。只能说这局面可能没达到特朗普的绝对预期,但怎么都称不上是美国的失败。

但是油价的确是上来了,这是对交易有影响的地方。