推文

本文为机器翻译 展示原文

$WMT +3.5%,在最近与@Google 合作后达到新的 ATH。

随着 Qwen 的下载量超过 7 亿次,BABA 增长了 4.3%。

由于投资者对人工智能相关股票的兴趣重新燃起,$SOUN +4.7%。

本文为机器翻译 展示原文

Wedbush的Dan Ives发行了“ Ives AI 30”,其中包括AI顶级戏剧:

🔸高度标准:$ MSFT,$ GOOGL,$ AMZN,$ ORCL

🔸软件:$ pltr,$ crm,$ ibm,$ now,$ snow,$ pega,$ mdb,$ soun,$ inod

🔸消费者互联网:$ baba,$ aapl,$ meta,$ bidu,$ rblx

🔸网络安全:$ panw,$ zs,

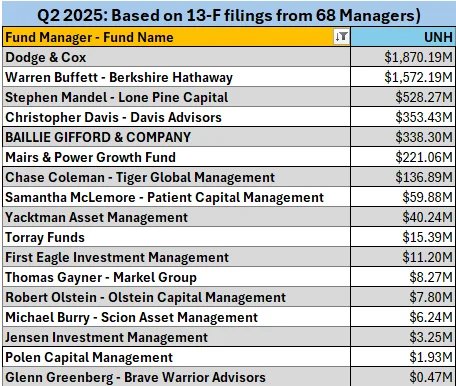

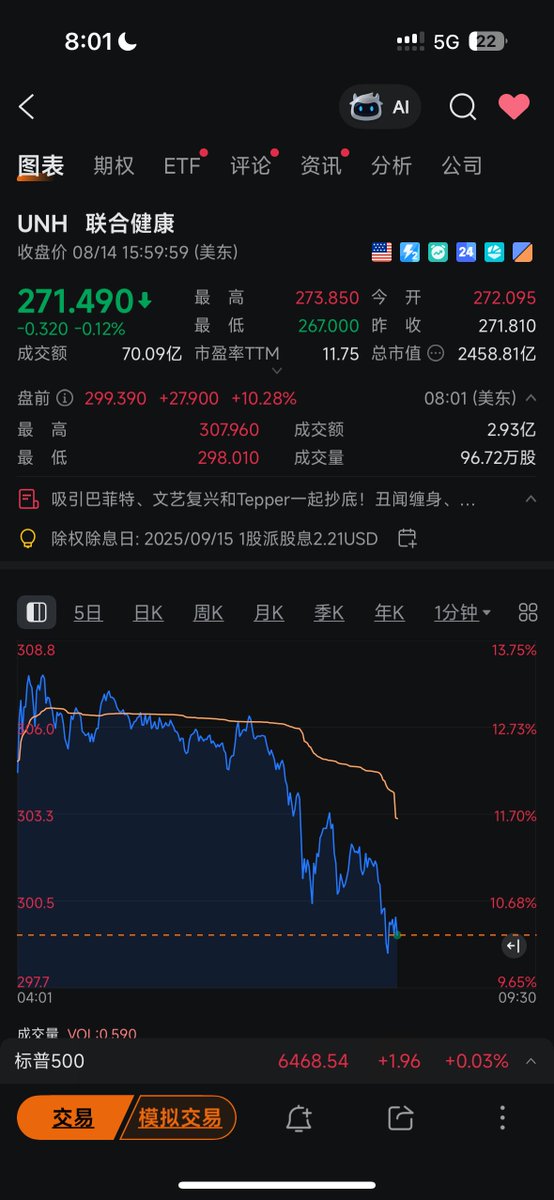

最近美股机构的13F报告集中披露,巴菲特公司伯克希尔,逆势抄底了联合健康(#UNH)深受瞩目,受此消息刺激,联合健康股价在今天盘前大涨10%,收回300美金以上。我决定今晚跟一手巴菲特的操作。🧐

今天在看美股机构13F报告时候,发现一个挺有意思的现象——市场大部分人避之不及,可巴菲特、David Tepper、文艺复兴、Michael Burry、沙特PIF这些大佬都在抄底。伯克希尔甚至是时隔14年重新杀回医疗保险板块,一口气买了504万股,价值15.7亿美元。

为什么我决定今晚跟一手呢?因为这帮老狐狸肯定不是为了短线博反弹,而是觉得这公司在被错杀。

📊先看 #UNH 基本面:

规模:美国最大医疗保险公司,2024年收入4003亿美元,净利润144亿美元,这规模在美股医疗板块里基本是“航空母舰”级别。

盈利能力:过去15年,分红每年都涨,而且盈利稳定——这是典型的“防御型现金牛”。

估值:现在的股价回到2020年的水平,市盈率只有12倍——这种龙头公司在正常市场环境下,保守预估20倍不算离谱。

我举个最直观的栗子🌰:

如果2003年底你花1万美元买了 #UNH,哪怕算上最近的暴跌,今天这笔钱大约还能变成10万美元,中途分红全程上调。要是暴跌前收益表现更佳,预估是18万美元。这种长期稳定复利能力,是真正的机构偏好标的。

📝#UNH 为什么暴跌?

这波下杀不是因为财务崩了,而是市场对风险的预期陡然升高:

1️⃣潜在刑事调查:司法部在查它,虽然公司说“充满信心”,但这种事一旦升级,可能影响合同、信誉。

2️⃣业绩指引暂停:7月公司直接取消年度业绩展望,还甩锅说“医疗需求激增导致环境突变”,这会让投资者觉得不确定性大增。

3️⃣高层变动:CEO Andrew Witty突然辞职(个人原因),临危换回老将Hemsley。换帅往往是风险信号,尤其是遇到监管风暴时。

4️⃣政策压力:美国政府削减医疗支出,医疗成本上涨,这对保险公司是双杀。

5️⃣网络安全和公众形象:网络攻击、CEO被枪杀这种黑天鹅事件,虽然和核心财务没直接关系,但对品牌和舆论压力不小。

我的抄底逻辑,其实很简单,首先肯定是这些大佬开始抄底了,给了我充足的信心支持。另外估值的确是便宜,虽然利空也不少,刑事调查、指引暂停、政策不确定性,这些事对股价冲击,已经实质性表现出来,也算消化的七七八八了,毕竟股价从600+跌下来的。

因为我个人是偏好价值长线投资,假如您跟我一样,是那种5年以上视野的价值投资者,这种时刻往往是布局的好机会。因为 #UNH 的基本盘——医疗保险的刚需性、行业龙头地位、庞大会员基础——没变。美国人口老龄化趋势还在,长期医疗需求只会更高。所以中长期来看,是相对确定性比较高的!

我觉得现在买 #UNH 有点像2008年买强生(#JNJ)——短期麻烦多、市场不爱,但长线可能是最甜的果子。跟随大佬们,用时间和耐心等市场情绪修复。🧐

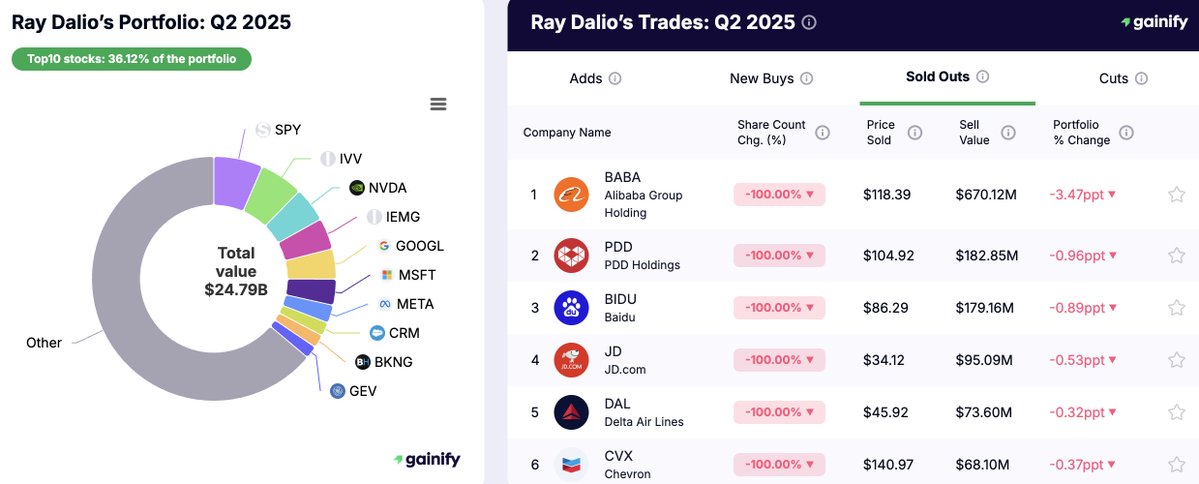

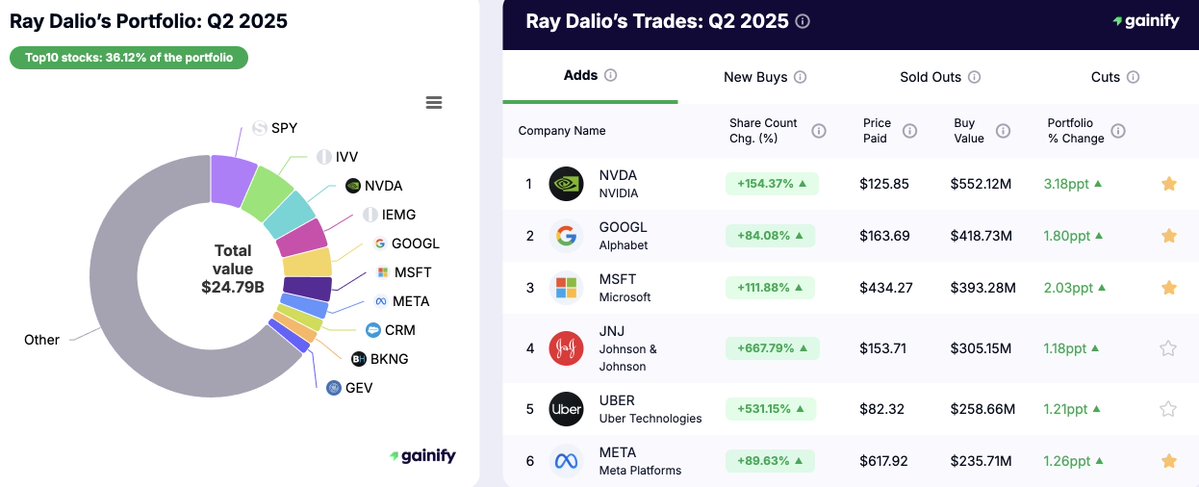

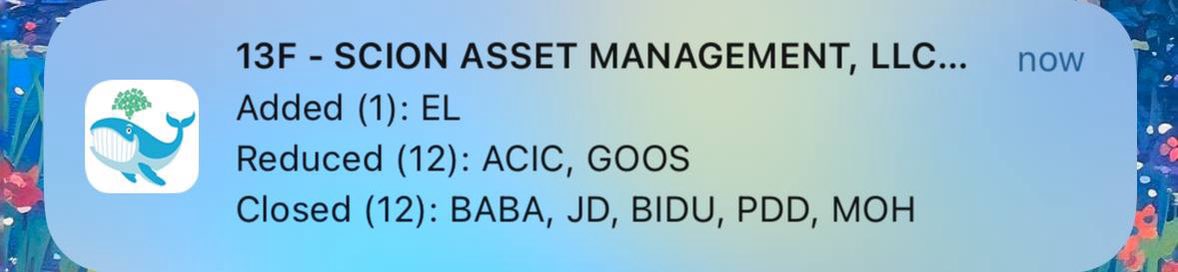

桥水清仓中概股的新闻,今天在各个金融群炸锅了,毕竟我也是买了桥水在中国的基金,华润创意桥云9号,今年业绩十分突出,有40%+回报率。但突然主体基金清仓中国的策略,让人始料未及!

我们仔细研究了Ray Dalio 这次 Bridgewater 2025年二季度的13F报告,简单一句话来看:老爷子这是彻底“弃船”中国互联网股,转头一头扎进了美股 AI 巨头的怀抱。

1️⃣彻底撤出中国互联网

Bridgewater 直接清仓了 $BABA 、 $PDD 、 $BIDU 、 $JD ,套现大约 11.3 亿美金。

这不只是“减仓”,这是“清空冰箱”式的退出。

在我看来,原因可能有三:

• 中国经济复苏不及预期,消费、出口两头承压

• 政策不确定性高,尤其是平台经济监管阴影尚存

• 美股这边 #AI 赛道收益率太诱人,机会成本太高

换句话说,Dalio 不是觉得中国没潜力,而是觉得短期内资本效率太低,不如直接把钱放到能立刻跑起来的赛道,尤其是 #AI 领域。

2️⃣重仓 #AI 和美股科技巨头

这季度的增持动作可以用“暴力”来形容:

• $NVDA 加了 154%,一下多了 5.52 亿美金,现在成了第三大持仓

• $MSFT 加了 3.93 亿

• $GOOGL 加了 4.18 亿

• 甚至 $UBER 也猛加 5.31 倍

这个组合直接把 #AI 核心硬件( $NVDA )+ AI 应用平台( $MSFT 、 $GOOGL 、 $META )绑成一个战车,明显是押注未来 3-5 年的 #AI 基础设施浪潮。而且 $Uber 也很有意思,说明他们看好 #AI 在出行、物流等实际场景的渗透。

3️⃣ETF 还是核心底仓,但开始“修剪”

虽然 $SPY 、 $IVV 、 $IEMG 还是大仓位,但 Dalio 这次减了 SPY 21.9%,套了 4.52 亿美金。

这是一种“从大水池里舀水出来,倒进 #AI 桶里”的操作。ETF 作为被动收益的底仓还在,但加了更多主动进攻型仓位。

整体思考来看,目前A股3700点,恒生25270点,标普500 6468点,美股目前历史高位,如此大力度加仓美股,撤出中国市场,说明以桥水为代表的外资,短期在中国市场看不到正向回报,就不占着资金池。而此刻这种历史高位,全面加码 #AI 赛道,把资金集中到最具确定性、最受资金追捧的核心标的上,这种抓大放小的策略,也是值得深思。作为全天候策略,依旧保留ETF被动敞口,用ETF来保底,防止单一赛道波动太大。投资组合上,攻守平衡,既追 #AI 大趋势,又保留防守余地!值得学习借鉴🧐

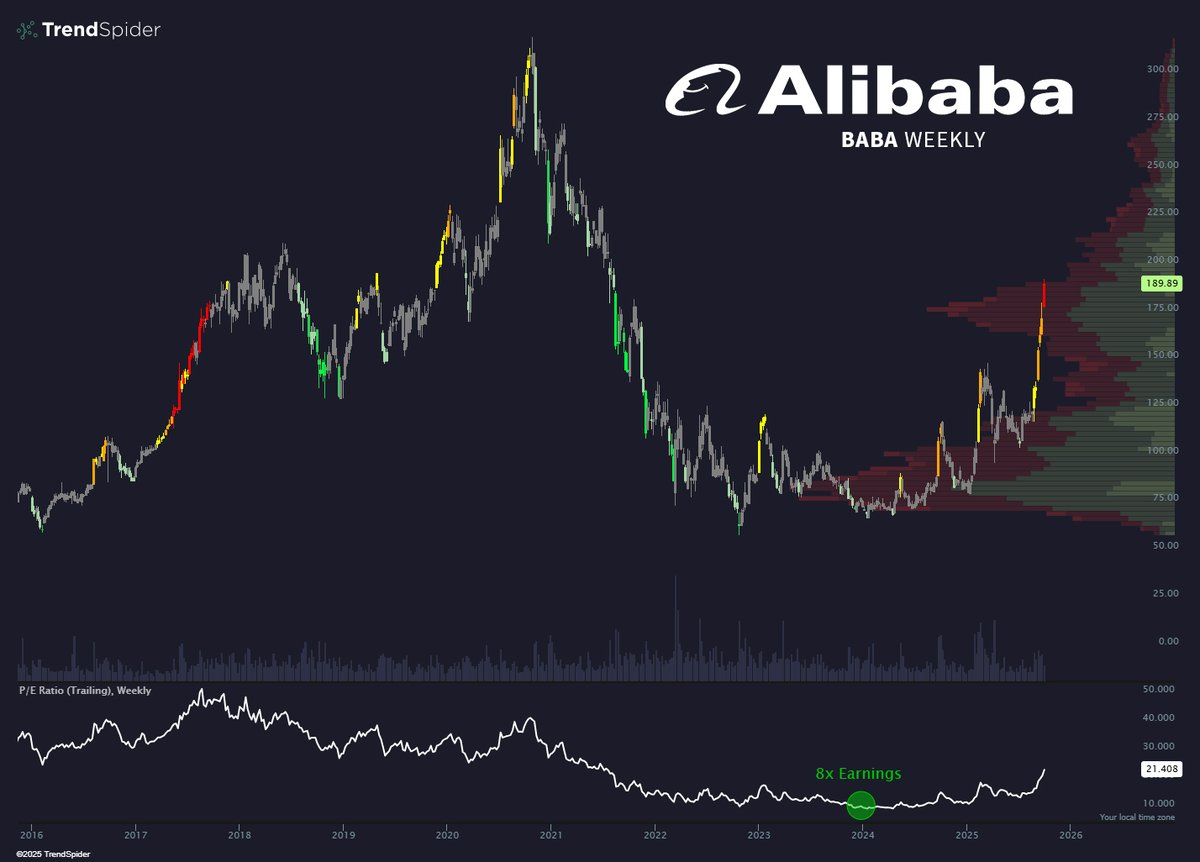

阿里巴巴集团(BABA)投资潜力分析:低估值与增长前景的交汇

截至2025年4月27日,阿里巴巴集团控股有限公司(纽交所代码: $BABA ,港交所代码: https://t.co/t6vUIoFDYZ )的股价为120.28美元,预期市盈率(P/E)为11.77倍,远低于行业平均预期市盈率32.41倍。这一显著的估值差距表明,阿里巴巴的股价可能被市场低估,为投资者提供了潜在的买入机会。

以下从估值、盈利预期、增长动能和风险因素四个方面深入分析阿里巴巴的投资吸引力。

1. 低估值:市场低估的信号

预期市盈率11.77倍意味着,投资者为每1美元的预期收益支付11.77美元,较行业平均水平低约64%。这一估值折让可能反映市场对阿里巴巴的短期担忧,例如监管压力或宏观经济不确定性。然而,较低的市盈率也可能表明市场尚未充分定价阿里巴巴的长期增长潜力。结合公司2025财年预计每股收益(EPS)9.30美元(较60天前上调11.5%),盈利预期的改善进一步强化了低估的可能性。

2. 盈利预期上调:增长信心增强

过去60天,分析师对阿里巴巴2025财年EPS的预测上调了11.5%,反映出对公司盈利能力的乐观情绪。这种修正通常源于公司核心业务表现超预期或成本优化措施的成功实施。阿里巴巴的盈利能力与其多元化业务布局密切相关,特别是核心电商平台(淘宝、天猫)和云计算业务的持续增长。预计2025财年收入同比增长5.95%,虽然增速不算激进,但考虑到全球经济波动和国内消费复苏的不确定性,这一稳健增长显示了公司业务的韧性。

3. 增长动能:核心业务与云计算双轮驱动

阿里巴巴的收入增长主要由两大支柱驱动:

- 核心电商业务:淘宝和天猫通过优化用户体验、提升广告收入和扩展下沉市场,保持了竞争优势。尽管国内电商市场竞争激烈,阿里巴巴凭借其规模效应和数据驱动的精准营销,依然稳固了市场领导地位。

- 云计算业务:阿里云在中国云计算市场占据主导地位,并持续受益于企业数字化转型的长期趋势。尽管短期内面临价格竞争和投资回报周期较长的挑战,阿里云的收入增速和市场份额扩张为其长期价值提供了支撑。

此外,阿里巴巴在国际电商(Lazada、速卖通)和数字支付(蚂蚁集团)领域的布局为其多元化增长注入了额外动能。然而,这些业务的盈利贡献仍需时间验证。

4. 风险与不确定性

尽管估值和增长前景具有吸引力,投资者仍需关注以下风险:

- 监管压力:中国政府对科技行业的反垄断和数据安全监管可能继续影响阿里巴巴的运营成本和战略灵活性。

宏观经济波动:国内消费疲软或全球经济放缓可能抑制电商和广告收入增长。

- 竞争加剧:拼多多、京东等竞争对手在低线城市和社交电商领域的扩张可能侵蚀阿里巴巴的市场份额。

结论:低估值下的战略性投资机会

综合来看,阿里巴巴当前的预期市盈率显著低于行业平均水平,叠加盈利预期上调和稳健的收入增长,表明其股价可能被市场低估。对于寻求价值投资的投资者而言,阿里巴巴提供了具有吸引力的风险回报比。然而,监管和竞争风险要求投资者保持谨慎,建议通过分散投资或分批建仓降低潜在波动影响。总体而言,阿里巴巴的估值与增长前景使其成为2025年值得关注的投资标的。#Alibaba

阿里巴巴集团(BABA)投资潜力分析:低估值与增长前景的交汇

截至2025年4月27日,阿里巴巴集团控股有限公司(纽交所代码: $BABA ,港交所代码: https://t.co/t6vUIoFDYZ )的股价为120.28美元,预期市盈率(P/E)为11.77倍,远低于行业平均预期市盈率32.41倍。这一显著的估值差距表明,阿里巴巴的股价可能被市场低估,为投资者提供了潜在的买入机会。以下从估值、盈利预期、增长动能和风险因素四个方面深入分析阿里巴巴的投资吸引力。

1. 低估值:市场低估的信号

预期市盈率11.77倍意味着,投资者为每1美元的预期收益支付11.77美元,较行业平均水平低约64%。这一估值折让可能反映市场对阿里巴巴的短期担忧,例如监管压力或宏观经济不确定性。然而,较低的市盈率也可能表明市场尚未充分定价阿里巴巴的长期增长潜力。结合公司2025财年预计每股收益(EPS)9.30美元(较60天前上调11.5%),盈利预期的改善进一步强化了低估的可能性。

2. 盈利预期上调:增长信心增强

过去60天,分析师对阿里巴巴2025财年EPS的预测上调了11.5%,反映出对公司盈利能力的乐观情绪。这种修正通常源于公司核心业务表现超预期或成本优化措施的成功实施。阿里巴巴的盈利能力与其多元化业务布局密切相关,特别是核心电商平台(淘宝、天猫)和云计算业务的持续增长。预计2025财年收入同比增长5.95%,虽然增速不算激进,但考虑到全球经济波动和国内消费复苏的不确定性,这一稳健增长显示了公司业务的韧性。

3. 增长动能:核心业务与云计算双轮驱动

阿里巴巴的收入增长主要由两大支柱驱动:

- 核心电商业务:淘宝和天猫通过优化用户体验、提升广告收入和扩展下沉市场,保持了竞争优势。尽管国内电商市场竞争激烈,阿里巴巴凭借其规模效应和数据驱动的精准营销,依然稳固了市场领导地位。

- 云计算业务:阿里云在中国云计算市场占据主导地位,并持续受益于企业数字化转型的长期趋势。尽管短期内面临价格竞争和投资回报周期较长的挑战,阿里云的收入增速和市场份额扩张为其长期价值提供了支撑。

此外,阿里巴巴在国际电商(Lazada、速卖通)和数字支付(蚂蚁集团)领域的布局为其多元化增长注入了额外动能。然而,这些业务的盈利贡献仍需时间验证。

4. 风险与不确定性

尽管估值和增长前景具有吸引力,投资者仍需关注以下风险:

- 监管压力:中国政府对科技行业的反垄断和数据安全监管可能继续影响阿里巴巴的运营成本和战略灵活性。

宏观经济波动:国内消费疲软或全球经济放缓可能抑制电商和广告收入增长。

- 竞争加剧:拼多多、京东等竞争对手在低线城市和社交电商领域的扩张可能侵蚀阿里巴巴的市场份额。

结论:低估值下的战略性投资机会

综合来看,阿里巴巴当前的预期市盈率显著低于行业平均水平,叠加盈利预期上调和稳健的收入增长,表明其股价可能被市场低估。对于寻求价值投资的投资者而言,阿里巴巴提供了具有吸引力的风险回报比。然而,监管和竞争风险要求投资者保持谨慎,建议通过分散投资或分批建仓降低潜在波动影响。总体而言,阿里巴巴的估值与增长前景使其成为2025年值得关注的投资标的。#Alibaba

本文为机器翻译 展示原文

PREMKT

🔸$ aapl | +4.97%

🔸$ pton | +4.12%

🔸$ intc | +3.19%

🔸$ baba | +2.53%

🔸$ amd | +2.29%

🔸$ nvda | +1.70%

🔸$ nflx | +1.58%

🔸$ msft | +1.55%

🔸$ snap | +1.51%

🔸$ META | +1.50%

🔸$ amzn | +1.15%

🔸$ tsla | +0.99%

🔸$ dis | +0.90%

🔸$ GOOGL | +0.90%

本文为机器翻译 展示原文

PREMKT

🔸$ XPEV:-11.68%

🔸$ MSTR:-9.99%

🔸$ baba:-7.52%

🔸$ TSLA:-7.15%

🔸$ NIO:-6.79%

🔸$ NVDA:-6.35%

🔸$ AMD:-4.40%

🔸$ appl:-4.23%

🔸$ intc:-3.88%

🔸$元:-3.71%

🔸$ AMZN:-3.12%

🔸$ GOOGL:-2.69%

🔸$ ba:-2.42%

🔸$ nflx:-2.36%

🔸$ MSFT:-2.07%

本文为机器翻译 展示原文

PREMKT

🔸$ XPEV:-14.20%

🔸$ baba:-11.45%

🔸$ MSTR:-10.73%

🔸$ NIO:-9.25%

🔸$ TSLA:-8.59%

🔸$ NVDA:-7.05%

🔸$ AMD:-6.02%

🔸$ META:-5.19%

🔸$ intc:-4.33%

🔸$ AMZN:-4.27%

🔸$ ba:-4.20%

🔸$ nflx:-3.89%

🔸$ appl:-3.80%

🔸$ GOOGL:-3.70%

🔸$ MSFT:-3.62%