推文

昨天有老师跟我说,暴跌的山寨说明有流动性,

没跌的山寨。没流动性,池子里都是token。。

我去看了一眼,是真的🥲(等来的反弹就弹了一晚上)

还是老实来huma理财了(存点进去下半年再拿出来抄底了)

你们有更好的去处麻烦告诉我,嘿嘿

Huma @humafinance

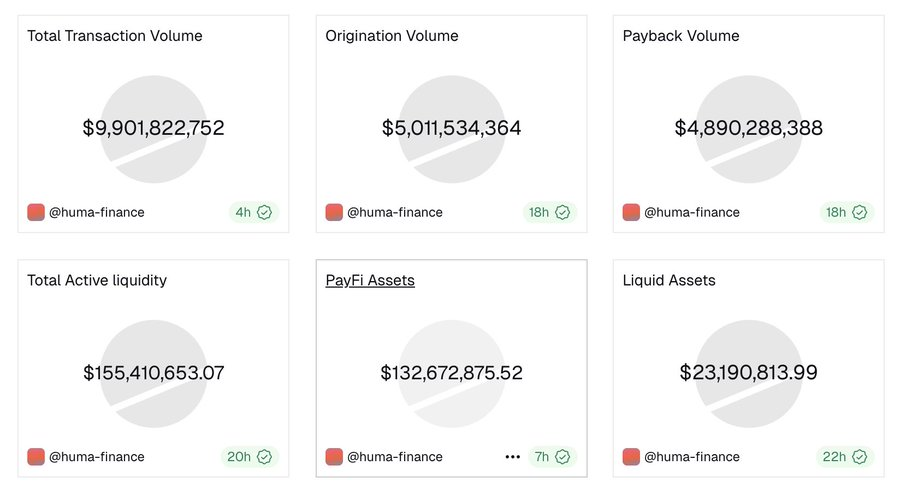

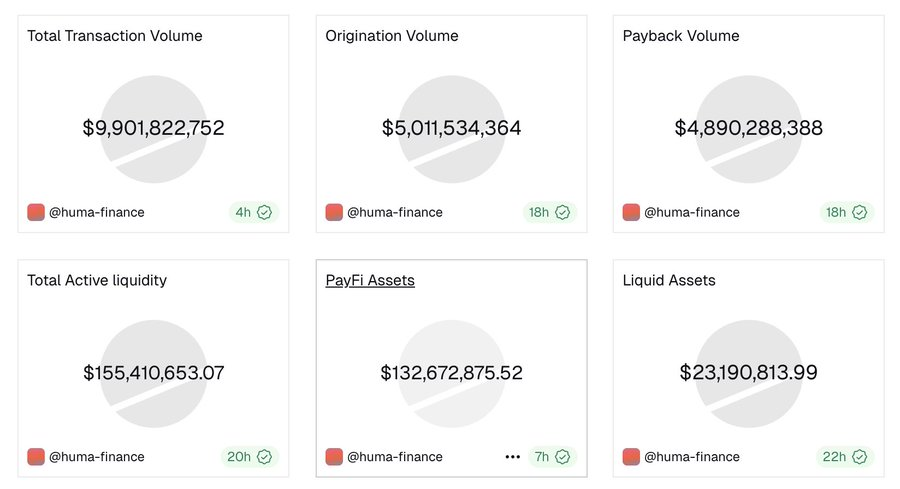

最近总交易额 (TTV) 突破 100 亿美元

说明起码 Huma 的理财账户的流动性还是很好的,年化也不低

然后PST这么久以来也没脱钩,我能想象的PST脱钩的只有一种状况(usdc脱钩了)

我印象里,只有23年3月份:

usdc脱钩过一次,那次都在抄底usdc,我还在想,,是不是要完蛋了(我是傻逼,哎,被luna弄怕了)

年化10.5%-30%APY,经常做链上理财的应该很好懂

(资金再利用,拿到额外13%-20%的APY收益)

有两种玩法

1⃣Huma @humafinance 的 LP Token($PST 和 $mPST)是可组合的资产,可以存入其他 DeFi 协议进行二次挖矿

Kamino Finance @kamino

循环策略:操作:将 Classic 模式获得的 $PST 存入 Kamino 的 PST-USDC 流动性池。

收益构成:Huma 基础奖励:~9.3% APY (以 $HUMA 支付)

Kamino 交易费分成:~4% APY

Kamino 额外激励:价值约 $22.5 万的 $HUMA 每周补贴池

预估总APY:~13%+ (综合稳定币和代币收益)来源

2⃣RateX @RateX_Dex 积分翻倍活动:操作:将 $PST 存入 RateX 的流动性池。

收益构成:约 14% APY + 2倍 $HUMA 奖励 + 3倍 RateX 协议积分

RateX积分到时候还有空投

两种payfi活动的tvl也一直在涨

风险:

1.RateX 合约处于实验阶段,审计状态不透明:

审计仓库为空: GitHub Audit Report 仓库无内容

2.RateX LP 机制要求强制关闭 YT 头寸才能退出

3.lp有无偿损失风险,但是这个pst的这个应该比较稳定

当 2.85 亿美元化为乌有:我看懂了 DeFi 循环贷的死亡陷阱

2.85 亿美元怎么没的?我看了一遍 xUSD 崩盘的全过程

10 月的时候,Stream Finance 的 xUSD 爆了。

最终数字是 2.85 亿美元的坏账,波及 10 多个 DeFi 协议。

一开始我以为只是又一个「项目方跑路」的故事,但仔细看完整个过程,我才意识到——这不是跑路,这是结构性死亡。

循环贷的逻辑:用债务抵押债务

xUSD 的崩盘,核心原因是传统循环贷。

什么是循环贷?简单说就是:你用 A 资产抵押借出 B,再用 B 抵押借出 C,然后用 C 再去买 A……无限套娃。

听起来很聪明对吧?但这是个死亡陷阱。

Stream Finance 用这套玩法做到了 4x 杠杆——你存 1 美元,系统帮你撬动 4 美元的敞口。

更致命的是,他们用 xUSD 本身作为抵押品,这叫「循环抵押」。

结果就是:TVL 从实际的 2.04 亿美元,被虚高成了 5.2 亿美元——其中大部分都是「债务的债务」。

当初始资产跌 30%,整个系统就会崩溃。

为什么传统循环贷必然失败?

xUSD 的崩盘暴露了三个致命问题:

1. 双重质押 = 虚假的安全感

你用 xUSD 抵押借出 USDC,再用 USDC 买回 xUSD,再抵押……每一轮都在「质押同一笔钱」。

这就像你把房子抵押给银行 A,拿到钱后又去银行 B 说「我有存款」,再抵押一次——表面上有两份抵押,实际上只有一套房。

2. 缺乏超额抵押缓冲

传统 DeFi 借贷要求 150% 超额抵押,但循环贷把这个缓冲吃光了。

xUSD 最高做到了 77% 的 LTV(贷款价值比)——这意味着资产只要跌 23%,就会触发清算。

而它确实跌了 70%。

3. 依赖波动性资产

xUSD 本身是合成稳定币,背后抵押的是高波动性资产。当市场压力来临,这些资产暴跌,清算连锁反应就开始了。

结果是 9300 万美元的链下基金损失,被放大成了 2.85 亿美元的系统性坏账。

Huma 的 Project Flywheel:换一种更安全的玩法

看完 xUSD 的崩盘,我再看 Huma 的 Project Flywheel,终于明白他们在做什么了。

Huma 也用循环贷,但逻辑完全不同。

Safer Looping:用稳定资产,而不是赌博

Huma 的循环贷抵押的是 $PST(PayFi 资产)——这是基于真实支付流的低风险资产。

$PST 的收益稳定在 12-15%,而 DeFi 稳定币借贷成本目前是 6.5%。

这意味着:你借钱的成本低于赚钱的收益,循环贷是正向的。

举个例子:

你存 100 美元的 $PST(收益 15%)

借出 80 美元 USDC(成本 6.5%)

再买 80 美元的 $PST(收益 15%)

持续循环……

最终,80% LTV 可以拿到 19% 稳定 APY + 15% 代币奖励。

如果你敢用 90% LTV,收益能到 31.5% APY + 30% 代币奖励。

关键是:$PST 的收益稳定,不会像 xUSD 那样暴跌 70%。

Huma PayFi Reserve:系统性风险的保险

但 Huma 没有止步于「更安全的抵押品」。

他们还建了一个 Solana 原生的储备金池—— Huma PayFi Reserve。

逻辑是这样的:

Solana 上有 70% 的 SOL 被质押(价值数百亿美元),用来保护网络安全。但当网络足够安全后,额外的质押其实收益递减。

Huma Reserve 把这部分质押的 SOL(HumaSOL)拿来做保险——用来保护 PayFi 资产免受清算风险。

这就像一个安全网:即使市场崩了,$PST 暴跌,Reserve 也会兜底,防止系统性连锁清算。

xUSD 没有这个安全网,所以 2.85 亿美元化为乌有。

Huma Vault:把协议增长和代币需求连起来

Huma 还做了个聪明的设计:Huma Vault。

持有 的人,如果同时质押倍的HUMA,收益会最大化。

Vault 自动化了这个策略,并且:如果有 10 亿美元的 进入,就会锁定亿美元的HUMA(占总供应量的 30%)。

而且,Vault 的一部分收入会用来回购 $HUMA——协议越大,代币需求越强。

我的看法

xUSD 的崩盘不是意外,而是传统循环贷的必然结局。

Huma 的 Project Flywheel 提供了一个更安全的路径:

✅ 用低风险的 $PST 抵押,而不是波动性资产

✅ 用 Huma Reserve 作为系统性风险的保险,而不是裸奔

✅ 用 Vault 把协议增长和代币需求连起来,而不是纯粹投机

循环贷不是原罪,关键是你循环的是什么。

如果你循环的是债务的债务,那就是 2.85 亿美元的坟墓。

如果你循环的是真实的现金流,那就是 Huma 的飞轮。 🚀

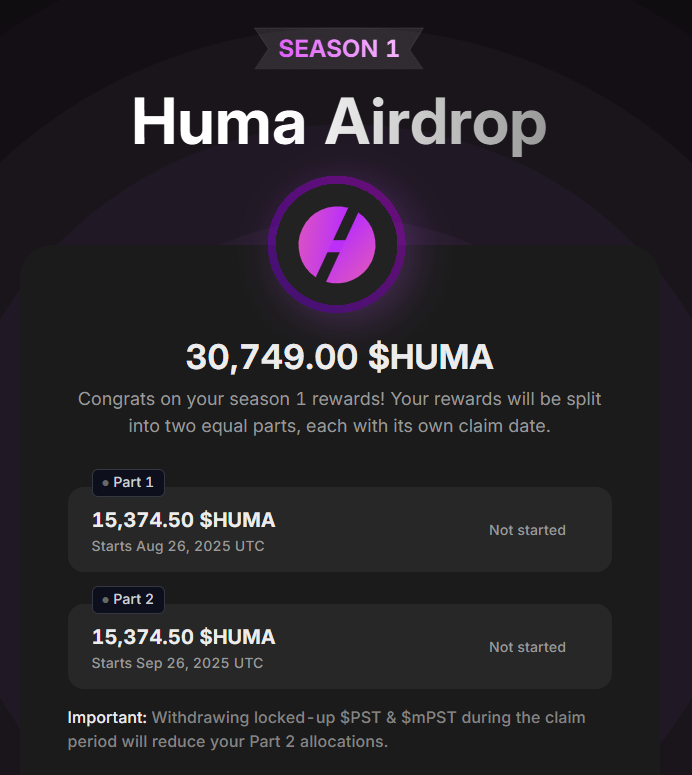

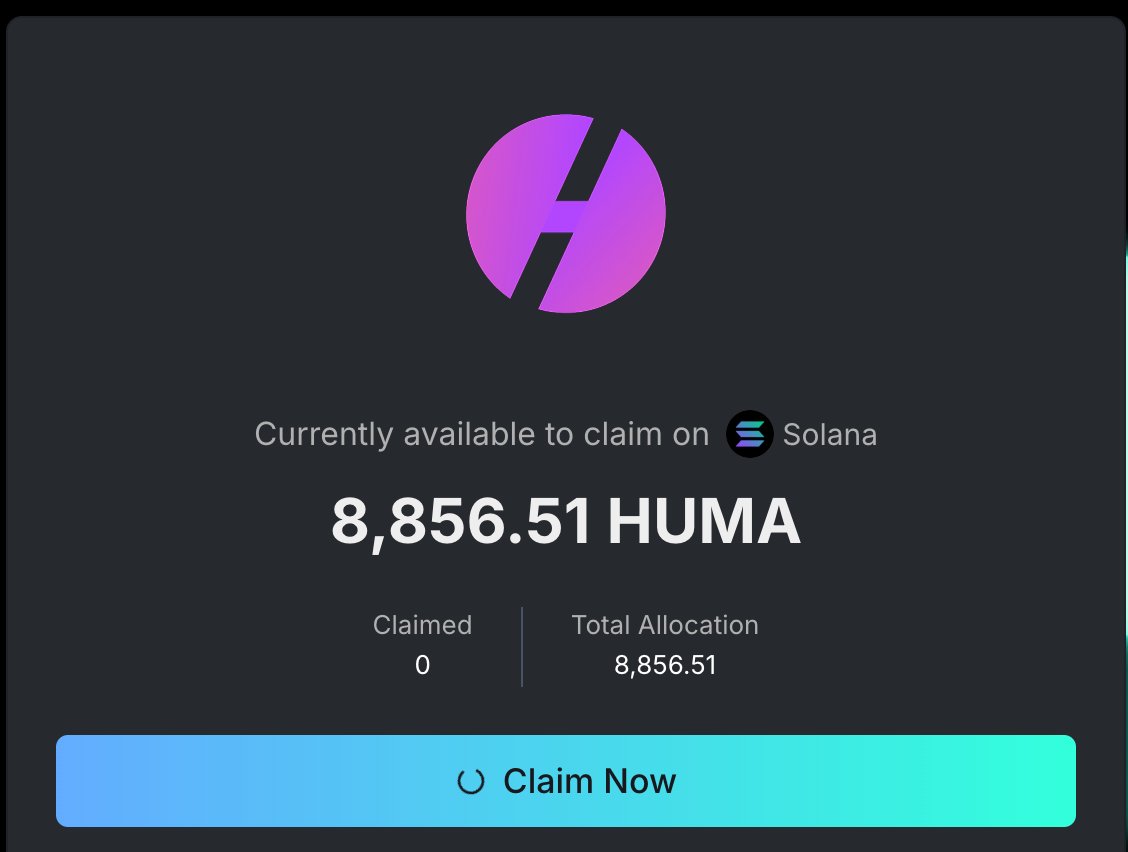

🪂Huma二期空投来了!

@humafinance Season 1 空投比预想中快,简单粗暴不墨迹,存钱的可以查询了:https://t.co/ZPwOSJqj9K

第一部分:12 小时后开放领取

第二部分:1个月后可领取;若提前取出未到期的 $PST 和 $mPST ,会被扣分

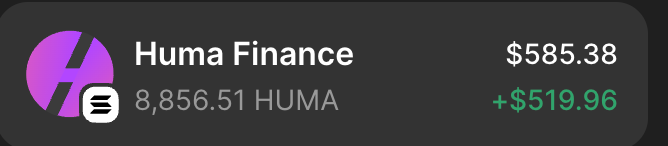

我的大号在首期空投之后陆续存款2万U,挖了76万羽毛,兑换3万枚 $HUMA ,折合700多U,貌似还不错。

面向Yapper的空投还不能查,如果你满足HUMA质押门槛+参与过内容创作,尽快去Kaito绑定质押地址。

🎱【鬼谷魂学院小记】

无聊整了个“项目投研群”,叫「山顶资本」,数了下,有3个群友冲进了 MemeX 前30,拿下一万美元奖励!UXLINK 直接全部拿下2000油以上利润,OG 三个人拿下5000u NFT 战斗力不容小觑~继续卷!

装完逼,咱们进入正题👇

🥇第一个肉:@HumaFinance

刚刚去质押了 $HUMA,主要是为了参加本季 Kaito 的 YAPS 排行榜活动。

重点提醒一下:

要想参与这季的 YAPS,你得在 8 月 1 日前质押至少 3000 枚 $HUMA,否则就没有资格计分了!

✅ 质押入口:

https://t.co/OXIFAO6Hqy

现在 Huma 2.0 的理财功能也上线了,两种模式二选一:

Classic 模式:10% 年化 + 最多 11 倍羽毛积分

Maxi 模式:最多 19 倍羽毛积分,收益暴力一点

📌我之前 TGE 前也参与过早期存款,那一轮的奖励挺香。这次想尝试的可以早点上,反正现在收益比一般 DeFi 高,质押门槛也不算特别高。

🧱徽章新机制:Anchor Badge 到底值不值得搞?

最近 Huma 推出了新的 Anchor 徽章,这是它继 OG LP 和 Vanguard 后的第三种勋章类型,逻辑也更“重”。

🧩 规则不复杂,但挺狠:

第一步:锁 1000 USDC,锁满 6 个月

第二步:到期 3 个月内再锁一笔,金额=或>前一笔

完成后才可以获得 Anchor 徽章 + 提升存款上限

你可能问,这徽章图个啥?我总结三点核心逻辑:

1️⃣ 忠诚度层级分化,用户分层更清晰

OG LP 奖励的是“最早一批信仰者”

Vanguard 面向的是“持币用户”

Anchor 针对的是“长期锁仓派”

徽章越高级,说明你对协议越“死心塌地”,未来资格和权限也越多。

2️⃣ 对抗 DeFi“流动性焦虑”

现在的 DeFi 项目都在玩“高 APY 卷死你”,但 APY 一掉,用户跑得比谁都快。

Huma这套 Anchor 制度,是反其道而行之:

✅ 用时间门槛换忠诚

✅ 用锁仓机制稳住资金池

✅ 用权益激励绑定用户行为

说白了,它不是用利诱你来投机,而是用机制筛出那些能真正陪着协议走下去的用户。

3️⃣ 留白式可组合性 = 权益升值预期

现在这个 Anchor 只是徽章,未来却可能成为打通 Huma 高阶玩法的通行证:

获取更高额度的存款权限

独享 $PST 等流动性代币分红

有机会提前参与 RWA(真实世界资产)相关场景

优先使用跨境支付商 Arf 的资源/接口

这其实跟“拿白名单卡”差不多,有点早鸟用户的专属通行感。

🧠 顺便说个小发现:@tetrics_io

最近在Anoma的测试网上看到个新项目叫 Tetrics,定位有点意思,是一套“意图驱动”的收益引擎,基于 @anoma 的底层协议 + @HyperliquidX 的流动性。

现在的 DeFi 都很碎片,执行跨链策略超级麻烦,而且经常被 MEV 卡脖子。Tetrics 就像一个“自动下棋的AI”——你只要定好策略,它自动帮你执行所有链上操作,还能规避 MEV,优化收益。

总结一句话:

👉 把你脑海里的 DeFi 策略,变成链上能执行的“原子操作”,且能跨链部署。

目前还在测试阶段,有兴趣可以继续跟进,Anoma 系生态搞这些 Intent Infra 的方向,长期来看确实值得挖。

🎁小惊喜:Kaito 的 Aptos 月榜空投

如果你之前有参与 Kaito 活动,记得去看看 Aptos 那边有没有漏掉奖励。我自己都没注意,居然在榜上第120名,分到了 102 枚 $APT,血赚!

✅ 快去绑定钱包:https://t.co/jZVVmXCTGJ

🚀总结一下

这一波里我最看好的还是 Huma Finance,理由有三点:

收益稳健,徽章机制有长期打算

背后是 PayFi 赛道 + RWA 场景,天花板够高

和 Kaito 等平台联动活跃,活动多、能撸、有激励

长期主义的朋友可以考虑认真参与。

我自己准备把 Huma 写成系列内容了,目标就是搞定 OG 的“长期门票”。

顺便提醒一下,

$ENERGY 是目前最硬的龙头,奖励最多,币价起伏但气质没丢,估计还得飞一轮。

$ENERGY 开盘可是直接几十倍的爆发。

https://t.co/ySMapxYkyj

这个台子可能会火起来。

Huma 确实算是很成功的一次危机公关吧。

我有个小回忆

我因为很早之前分享过一次关于 Huma 的研究

后面被 @dov_wo 老师临时喊去作为主持人参加一场 space

我也参加过很多直播和博客,其实大部分都会给一个问题 List 的,采访者和受访者就是按顺序提问-回答这样子

但是那次直播可能确实比较紧张

还是时差的原因

所以跳过了这个【提前准备】这个环节

就直接到了公开开麦

然后我只能完全遵从自觉

提了一些我的质疑

其实有一些很挺尖锐的

问了很多最坏情况

没想到创始人 @DrPayFi 回答地就很坦诚也很清晰

这个就很难得

总而言之

在敬业的团队和专业的 PR 机构的合作之下

成功扭危变机,确实是经典案例。

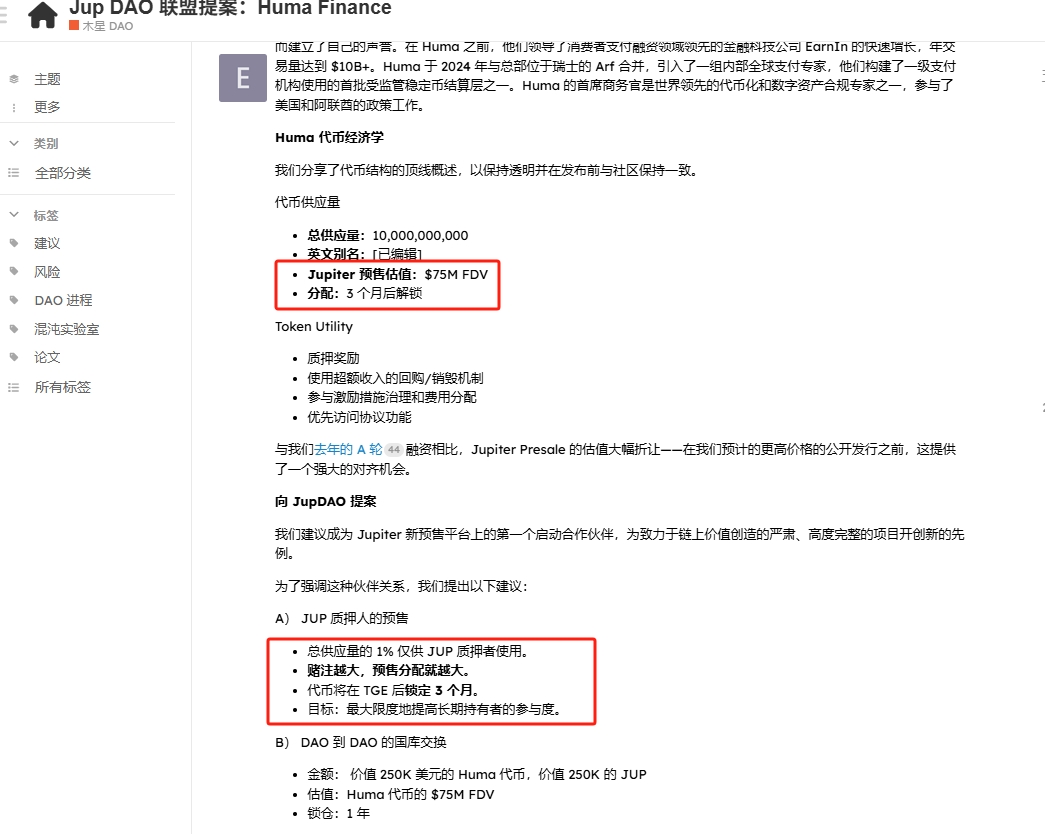

💥Huma最新提案:向JUP质押者预售1%代币

既Huma CEO @DrPayFi 发起针对Kaito用户空投的投票后,官方于凌晨提议与Jupiter DAO建立联盟,发起仅限JUP质押者的预售,以下是提案核心内容:

①代币总量100亿,1%分配给JUP质押者

②面向JUP质押者的FDV是7500万美金,低于A轮估值

③JUP质押越多,可认购的份额越多,TGE后锁仓3个月

④国库互转:用价值 25 万美元的Huma代币换取等值的 $JUP 代币

早在年初, @humafinance 已官宣在Jupiter LFG Launchpad上做一轮IDO。如今市场回暖,Huma在经历质疑风波后热度飙升,顺势TGE或许是一个不错的选择。

如果一切顺利,Huma将成为 @JupiterExchange 发射台首个项目,希望早期质押者和Yapper可以吃波大的。

更多详情,可查阅提案原文:https://t.co/Gi7ZvHBMNL

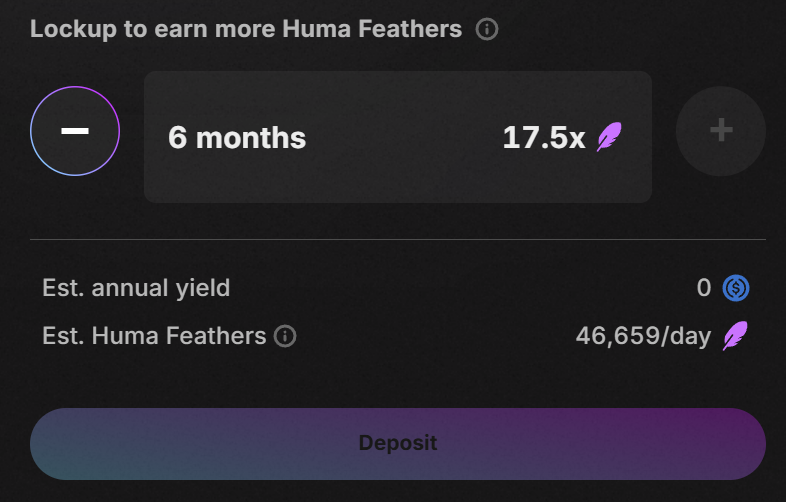

Huma第二期开启存款,上一期额度没塞进去的这次可以塞了!

🎩 Classic Mode = 10.5% APY + 1x / 3x / 5x Huma Feathers

🚀 Maxi Mode = 5x / 10.5x / 17.5x Huma Feathers

🦅 每个钱包 100,000 USDC 限额

如果你锁仓的话获得的羽毛乘数是比第一期来得多的,感觉应该快TGE了

存款链接:https://t.co/cM5LNZ1HpF

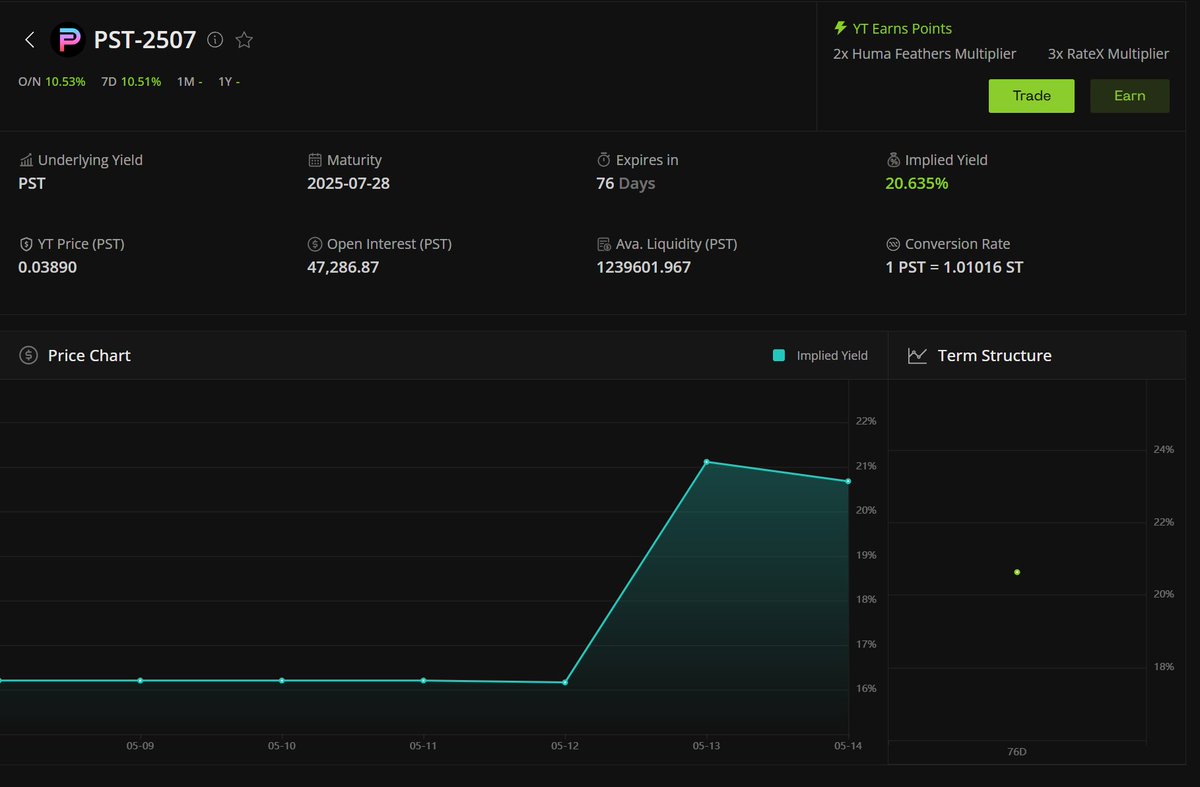

同时也在RateX上线了 $PST 的YT和PT,可以获得

✅ 2x Huma 🪶 boost for all YT/LP activities

✅ 3x Rate-X Points boost

传送门:https://t.co/8LeZyYdsAg

但是注意不要存入锁定的$PST,他们会失去锁定乘数的羽毛。 Rate-X 中的所有 $PST 都被视为未锁定。 $PST Rate-X 存款不会在其他地方赚取 Feathers。

也就是说存活期的Classic Mode,你可以再把 $PST 存到RateX去吃2x的积分加成

✍️冲刺Huma稳定币挖矿:TGE前最后窗口,有望大所(附教程)

前段时间闹得沸沸扬扬的 @humafinance 平稳着陆,老板 @DrPayFi 正面回应并打消一切质疑,详情参考:https://t.co/TkfnXsRGJ1

不仅如此,Huma最近还祭出三个大招,招招重磅,大概率在为TGE做最后冲刺:

1. 重新开放2.0存款

Classic模式:10.5% APY + 1x / 3x / 5x 羽毛

Maxi模式: 5x / 10.5x / 17.5x 羽毛

单号存款上限:10万USDC

传送门:https://t.co/Yvxb9xZj5h

2. 联姻Kamino,积分提速3x

Kamino是Sol头部DeFi项目,刚刚上线币安,支持Huma用户将Classic模式下存款产生的凭证 $PST 添加LP(PST-USDC)并获得3x提速+多吃Kamino积分。

3. 上线Kaito,或激励内容创作者

今天凌晨,Huma正式入驻Kaito,同时杀入Pre-TGE榜单前十,很多中文区老师出现在Top 100 Yapper榜单。

从今天起,不管你存不存钱,都可以用嘴撸Huma了,表现优异者或可吃肉。

综上所述,Huma已走出困境,基本面越来越好。作为PayFi赛道的有力竞争者,他们年初已官宣将在Jupiter LFG Launchpad 上做一轮IDO,并推出 $HUMA 代币,未来完全有机会冲击大所。

官方目前在搞的2.0存款允许所有人无许可存入USDC并赚取年化和积分,目测是TGE之前最后的埋伏机会,随时可能关闭。参考惯例,这一阶段的空投比例往往最高,主打短平快。

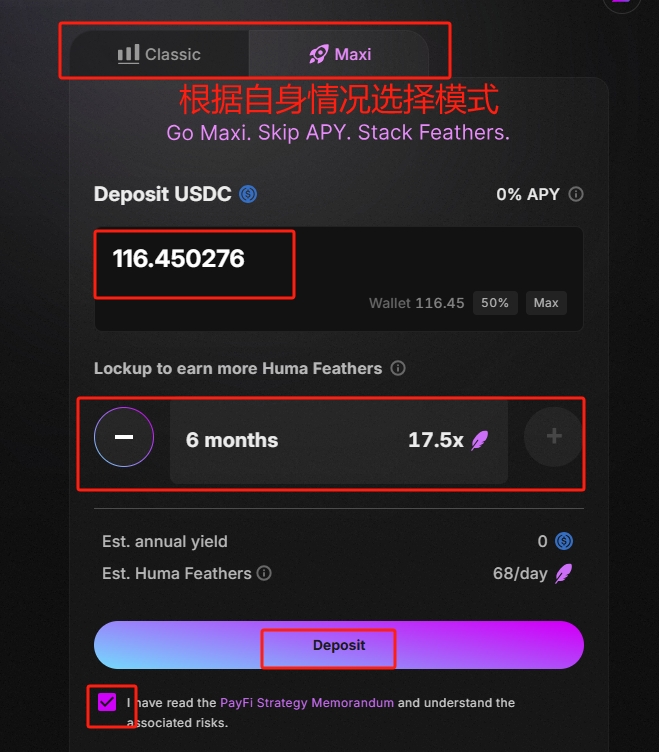

简单介绍下他们的玩法:Sol链存USDC,可选择两种模式,一种是Classic,年化10.5%,1-5倍积分,另一种是Maxi,无年化,5-17.5倍积分。

个人认为,如果你是大资金,可以考虑Classic模式,每天躺赚年化,还可额外吃空投,如果你跟我一样想以小博大,可以采用多号低保策略,直接选Maxi模式锁仓3-6个月,吃10.5-17.5倍积分。

有意思的是,当你选择某种模式之后,假如后续有变动,还可以重新选择另一种模式,也是够人性化了,不想踏空的直接按照教程开撸↓

①Sol链准备USDC,从交易所提币或者链上获取均可

②点击链接进入官网,右上角绑定钱包+在弹出的页面点击Submit:https://t.co/Yvxb9xZj5h

③选择存款模式,输入金额并选择存入周期,勾选下面的条款+点击Deposit完成存款

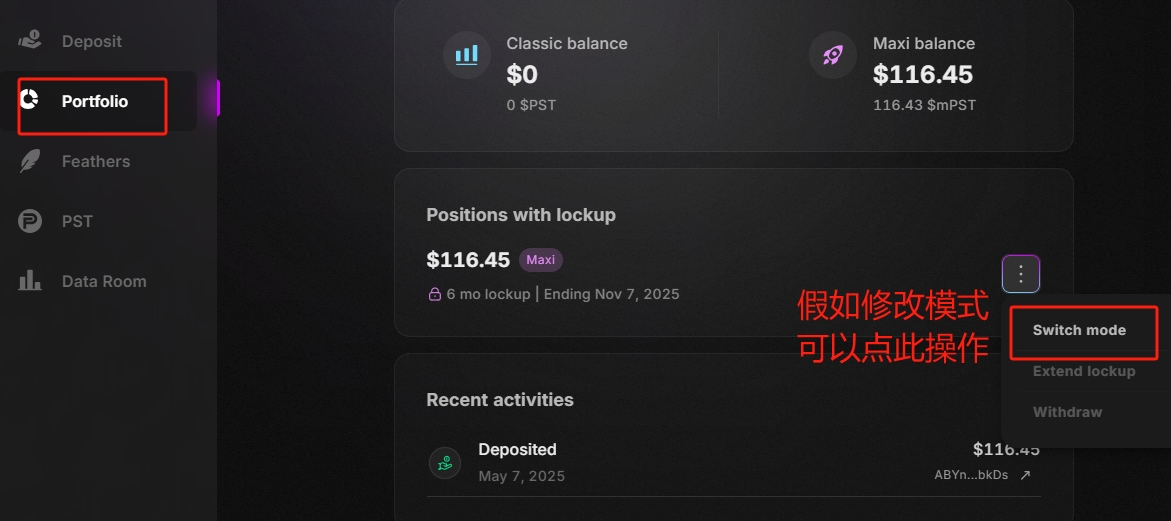

④完成存款后进入Protfolio页面查看仓位及锁仓情况,假如你想修改模式,可以点击右侧的图标-Switch mode并在弹出的页面完成修改

⑤如果你选择的是Classic模式,可以考虑将存款获得的凭证PST搭配USDC去Kamino组LP,额外获得3倍积分加速

⑥喜欢拉人头的可从官网左下角提取专属链接+喊人存款

至于最终空投收益如何,取决于TGE时的市场行情、团队格局、空投比例、上所情况等多重因素,姑且分享下我的看法:

①Huma累计融资超过4600万美金,获得Sol基金会、Circle、Jupiter、Stellar、Galaxy Digital等机构和项目的强力支持,资源整合能力不是一般的强悍

②Huma作为PayFi龙头,已完成链上交易37亿美金,预计年底突破百亿,年化营收接近800万美金,预计年底突破3000万美金,有真实业务+稳定现金流的项目,是当前环境下大所最喜欢的

③PayFi产品的年化收益为15%-20%,主要来自官方从支付公司收取的手续费,这就保证了终端用户可以持续获得10%的年化,跟某些投机倒把、玩概念的项目完全不一样

④团队实名,有成功创业/并购经验,操盘过10亿级用户或10亿美元营收产品,完全有能力在TGE时杀出重围

⑤稳定币存款几乎无损,双挖被反撸的概率很小,何况这是TGE前最后的参与机会,不想在CEX接盘就多撸点原始筹码

总之,Huma值得参与,即使在被FUD时我也在加号,希望Airdrop不要负我。

《深度解码Huma 2.0:究竟是P2P升级版还是效率革命?为什么它不是借贷逻辑?》

Huma作为Payfi的排头兵这两天再次登上了舆论风口浪尖,到底是如 @0x0xFeng 风总所说的:一个P2P业务的区块链版本,还是如 @DrPayFi 创始人所说的:一个金融革命。讨论较多,而我作为一个VC币专业老撸子,我想详细为大家深度解读一下“我眼中的Huma”。

_________

一、金融行业的赚钱模式究竟有哪些?Huma是哪一种?

在讨论Huma的业务之前,首先探讨一个问题,金融行业的赚钱模式究竟有哪些。这个探讨不包含Web3里面的卖币模式。只讨论最基础、最本质的赚钱模式。

金融业发展到今天,无论其形式有怎样的变化,本质上,赚钱模式就四种:

1⃣赚差价

这个模式不难理解,比如银行的存贷款利差:吸收低成本存款,发放高利率贷款;券商的买卖价差,为金融产品提供做市服务;外汇交易的汇率差价等

2⃣赚风险溢价

这个模式也相对普遍,比如说:保险公司通过大数法则分散风险,赚取风险溢价;投资银行承销债券赚取信用风险溢价;对冲基金通过承担市场波动,加杠杆获取收益,再比如信贷机构(包括P2P)通过评估还款能力赚取风险补偿

3⃣赚信息不对称

实际上,这个模式是币圈多数业务的赚钱模式,传统的比如:量化机构的高频交易;投行和做市商的信息优势;研究、咨询机构的分析报告;财富管理顾问费用;利用监管进行套利。本质上其实都是利用了信息优势进行赚钱。

4⃣赚效率

这个模式对大众来说似乎比较陌生,但实际上每一个人都离不开,大家通常诟病的Swift、交易所、网联、支付宝类似的支付机构、清算机构(比如货币清算、证券结算等)。

这些业务本质上都是赚的效率的钱,尽管他们的效率在币圈面前不值一提,但核心模式上主要是提供这种支付结算和清算通道而收取手续费,更简单的说,他们的业务模式是收过路费模式,只不过业务本质是提供了效率通道。

当然,这些盈利模式通常都是交织在一起的,复杂的金融集团通常都是几种赚钱模式杂糅在一起,但拆分去看,无非这几种。

huma的赚钱模式是哪一类?

首先很显然并不是差价、也不是信息不对称。那是赚风险溢价还是赚效率。

如果进一步分析去看,至少就其Huma2.0的业务开展来说,其本质也不是赚风险溢价,项目赚的是效率的钱。为什么这么说,我们进一步分析。

_________

二、huma为什么是赚效率的钱,它解决了什么痛点?

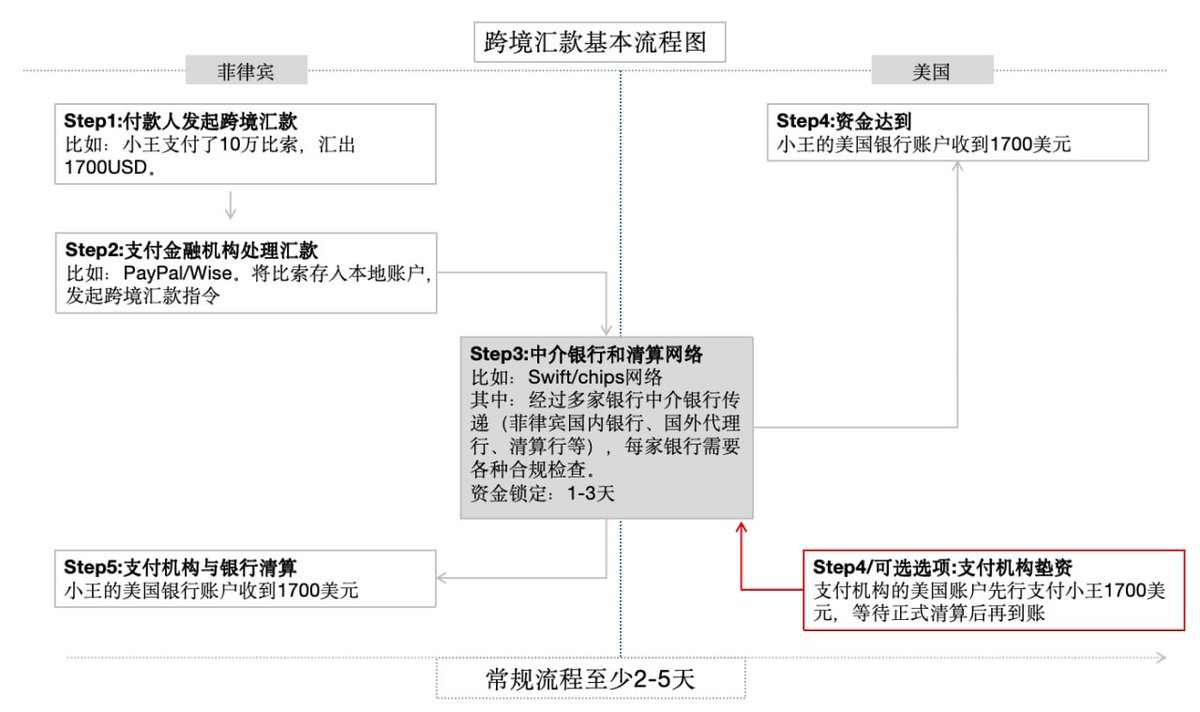

传统的跨境支付在Web3时代,存在显著的三大问题:速度慢、成本高、资金占用。

首先从速度来说,币圈人大概都有所了解,给予Swift汇款不仅是繁琐,而且时间很慢,差不多平均2-5天,要是节假日可能更久。

从成本来讲,这里面牵扯到的中间商可能跟多数人想的不一样,不仅有中间行、代理行费用、甚至还有清算行费用,层层叠加,层层盘剥。

最后一个资金占用,这个分两个层面,不仅仅是银行层面需要多账户资金的准备和占用,支付机构通常为了加快收款方收到款项,也会提前垫付资金给到收款人,包括为了整个支付成功,通常支付机构也会在银行确保足够的资金,保证支付通畅。

下边我画了张图详细解释一下这中间的机制奥妙。

在上述整个流程中,无论是清算系统、合规审查、还是外汇和银行流动性管理要求、每一步其实都拖慢了整个时间,此外支付机构为了抢占客户的垫资行为等都使得整个系统运转的成本、效率相对较低。

huma解决的就是这个时间成本、费用以及垫资的问题。接下来进一步分析下,围绕上述的痛点,Huma是如何构建解决方案的。

_________

三、Huma的解决方案是什么,底层逻辑、收益、风险又是什么?

如果我们翻开项目的白皮书,最近huma更新到了2.0版本。整个系统做了全新的升级,其Payfi业务的利息模式没有太大变化,但2.0升级以后在赎回、收益来源和业务模式的闭环上都有了全新的升级。

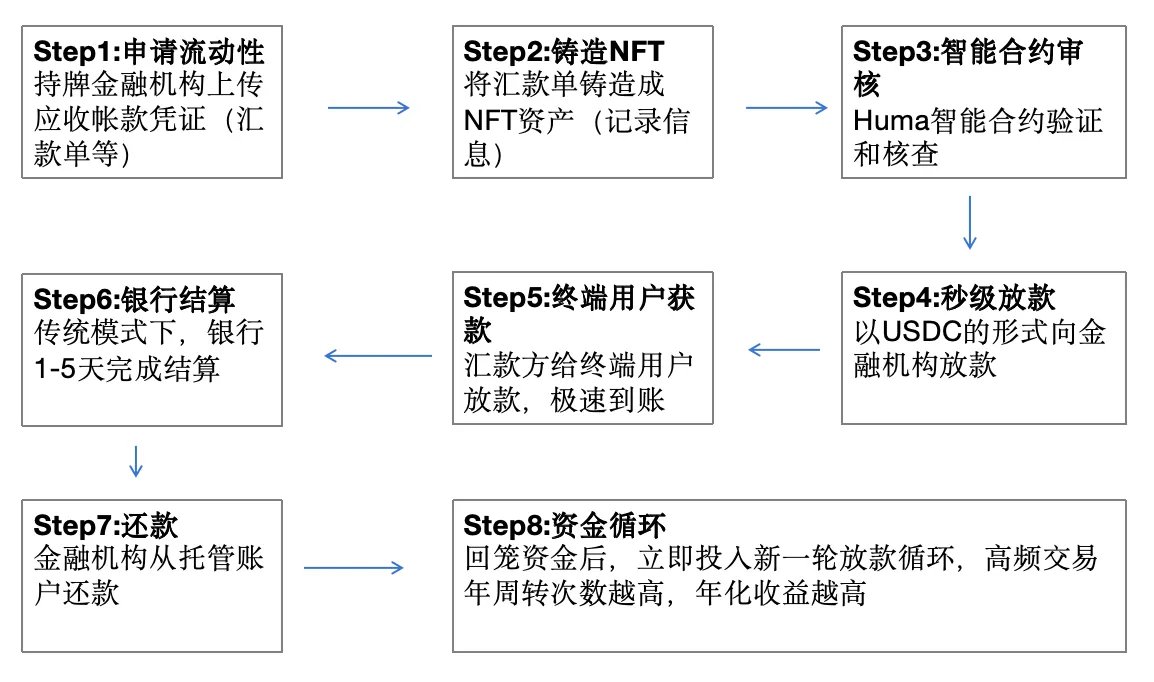

1⃣跨境支付:

帮助汇款公司(主要是汇出资金方)实时结算(T+0/T+1),避免资金滞留。

2⃣信用卡清算:

让商户当天拿到信用卡消费的结算款(传统需数周)。

3⃣其收益的主要来源是:

向使用其服务的金融机构收取交易手续费(通常是几个Bps),通过高频周转形成稳定年化10%+的实际收益。具体,我们以支付金融机构的垫资场景为例。

从上述业务流程,可以清晰的看到其整个业务流程,因此其业务逻辑就变成了:

1⃣底层资产是支付公司为维持牌照/提高客户体验必须垫付的资金。

2⃣垫付资金的融资模式在传统金融并不鲜见。比如应收帐款融资,比如资产支持票据或者信用卡透支额度等,因为传统的如应收帐款融资,其核心的还款来源是企业,因此传统银行做此类业务,一般非常注重应收帐款的付款方的背景。比如说央国企,或者行业头部龙头比如华为,以此确保付款的确定性。

3⃣Huma的还款上有三个特点,刚需、确定性高、账期短。持牌的传统支付机构本身就具有较高的信用;最核心的在于基于垫资的融资是有真实的汇款订单,还款来源是银行结算资金,违约风险极低;另外与传统应收账款融资的短则3个月,长则半年一年的相比,其账期结构非常低,大幅度降低了风险暴露时间。

4⃣从具体运作来说,收益风险比也具有很好的表现,它是高频小额的运作,而不是相反,这从风险管理角度,周转率的快速提升会大幅降低风险敞口,同时提升收益率。

总的来说,Huma的模式本质上是在刚需场景+超短账期+闭环风控的基础上搭建起来的,靠的不是高的利率覆盖风险的逻辑,而是通过智能合约的技术特点+传统刚需场景+高频运转,把传统意义上的风险覆盖的概率游戏变成收过路费游戏。

赚钱的核心逻辑是“用区块链缩短资金滞留时间,赚高频周转的过路费”,而非传统金融的利差或风险溢价。

更通俗的说,Huma赚两份钱:消灭中间商+基于时间效应的套利。

从这个角度来说,本质上这个业务最大风险可能还不是来自底层资产的暴雷,最大的风险来自监管、智能合约技术本身的风险,当然如果Swift也类似做出这样的业务,那对huma可能也是一个竞争性的风险来源。

进一步看一下目前的Huma2.0的升级,在原有的Payfi基础上,实际上项目增加了以下几个功能:

1⃣LP端,一方面不再有Kyc要求,降低门槛;同时提高了赎回时间,不强制锁仓(锁仓有额外Feathers)。

2⃣收益上,实行双轨收益,打破收益单一性。Classic模式,类似稳健型收益,USDC本位目前年化10.5%;Maxi模式,类似激进型,放弃基础收益,全力获取项目Feathers,而且二者之间可以随时切换。

3⃣与Defi集成,目前 Jupiter 已经上线,后面会有 Kamino(待推出)和RateX(待推出)。这两个模式,Kamino其实就是可以用 $PST 抵押借入 USDC,循环投入PayFi资产,利用杠杆增强收益。RateX则是拆分 PST 以进入杠杆 YT/PT 策略。

这几个更新虽然侧重于功能更新,但功能背后是整个项目商业模式的进一步大提升。

具体来说:

1)对用户来说,收益可组合(Classic/Maxi混合),随时可调整,稳健收益+投机预期均可满足,可以实现最大程度的用户覆盖。

2)实现项目运营的流动性分层和治理上的正循环,基础的Payfi收益,循环借贷的杠杆增强收益(待推出),外加Classic/Maxi双模式对治理的赋能,实现收益、收益增强、治理反哺的自增强结构。不仅给用户更多的选择和可能性,同时也对项目代币未来打下基础。

2.0的升级没有改变其底层业务的本质,但是将单一支付融资业务转化为可组合的收益引擎,并通过治理代币化完成了生态闭环。

_________

四、Huma和传统借贷模式有什么差别?传统赚风险,Huma赚时间。

在分析上以上内容后,其实就差不多能理解Huma的业务了,这个业务模式之所以能成立,无非做了三件事:瞄准跨境支付的刚需场景、通过技术对其中环节进行降本、将降本得到的收益进行再分配。这就是其核心业务逻辑。

如果我们用web3的语言去描述这件事,其实就是用智能合约对金融支付清算的基础设施进行改造,用一个更加通俗的例子就是,你可以把它简单视为区块链版的“高级版企业支付宝”。它赚的是来自支付效率提升的价值分配。

这就好比是高速公路收费,只不过Huma修了一条“资金高速公路”,所有车辆(支付机构)交过路费,养路工(投资者)获得分成。

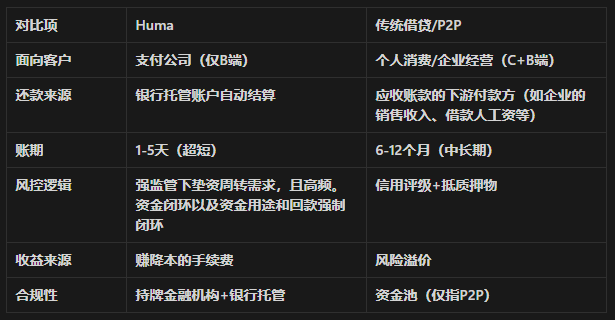

与传统借贷相比,其实有非常大的不同。

Huma:专注于B端市场,面向支付公司,核心收益来源于支付结算和清算效率的提升。资金的还款来源具有极高的确定性,因为它们基于银行的结算资金,并且账期较短(1-5天),使得风险相对较低。

传统借贷(P2P):面向C端和B端的借款人,收益来源主要是风险溢价。由于借款人往往是个人或企业,且还款周期较长(通常为几个月至一年),这类模式的风险相对较高,尤其是信用风险和违约风险。

Huma 的模式通过提高支付效率、减少中介环节,将传统金融中的风险溢价转化为一个更稳定、可预测的收益来源。

如果用更通俗的一句话来总结就是:Huma其实是一个效率金融的中间件;P2P之类的借贷之一个投机属性次级借贷,非常迥异。

_________

五、展望

Payfi这个概念其实是Solana基金会Lily Liu提出来的概念,它给出的定义是围绕货币时间价值构建的新型金融市场。

其实这个概念用在Huma身上非常恰当,因为本质上的确赚的是效率的钱,当货币时间价值的极致压缩时,低风险+中高收益的组合才具备成立的基础。

传统金融货币的时间价值被层层中间商和低效系统吞噬,Huma做的并不是发明新算法或共识机制,而是将现有技术组合成效率增强器,用效率去对冲风险。

或者,用一个更通俗的讲法:Huma做的无非是让金融回归真正的服务业的本质,利用区块链将传统支付的交易摩擦降到最低,借此形成完整的商业闭环。

最近升级的Huma2.0则进一步体现了项目在商业构思上,意图进一步将护城河做宽做深,从降低KYC形成LP用户增长效应、再到Payfi收益+杠杆放大实现收益复合、Feathers积分形成对治理和代币赋能,也许一个崭新的Huma和一个更强护城河的Huma正在逐步成型之中。