实在扛不住了...

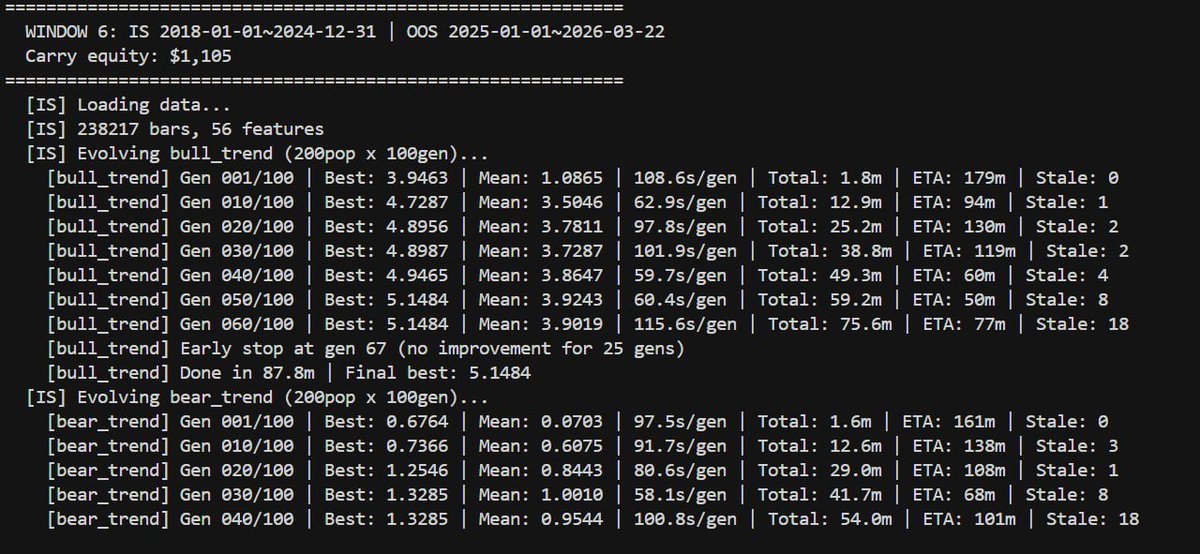

将随机种子增加到200,迭代次数加到100代后,一次完整回测的时间已经指数增加了,目前的因子繁衍一代需要1~2分钟,加了 Walk-Forward 后还要连续迭代6个窗口...

也就是说,想要完成全部迭代,我的回测引擎要进行12万次全量回测,不得不感慨,如果不是在一开始就把这个向量化回测系统 搭建出来,现在根本就没办进行下去...

因此我建议所有想要自己做量化引擎的朋友,一定一定要从回测系统开始搞,一个能够进行高速回测的系统是关键!

今天是看到迭代出来的交易数据出现严重问题,所以手动暂停了,AI为了杜绝任何过拟合的可能性,对遗传算法做了些很变态的限制,导致整个策略系统自相矛盾了...

下一步就是重新写一下 GP 的参数,回归最初的模式,我最近一直更新这个系列,也是想记录一下使用 AI 开发复杂系统的流程...

搞了一个月,尝试各种架构,都没有一个策略系统能超越我自己手写的固定参数策略,真是可笑啊...

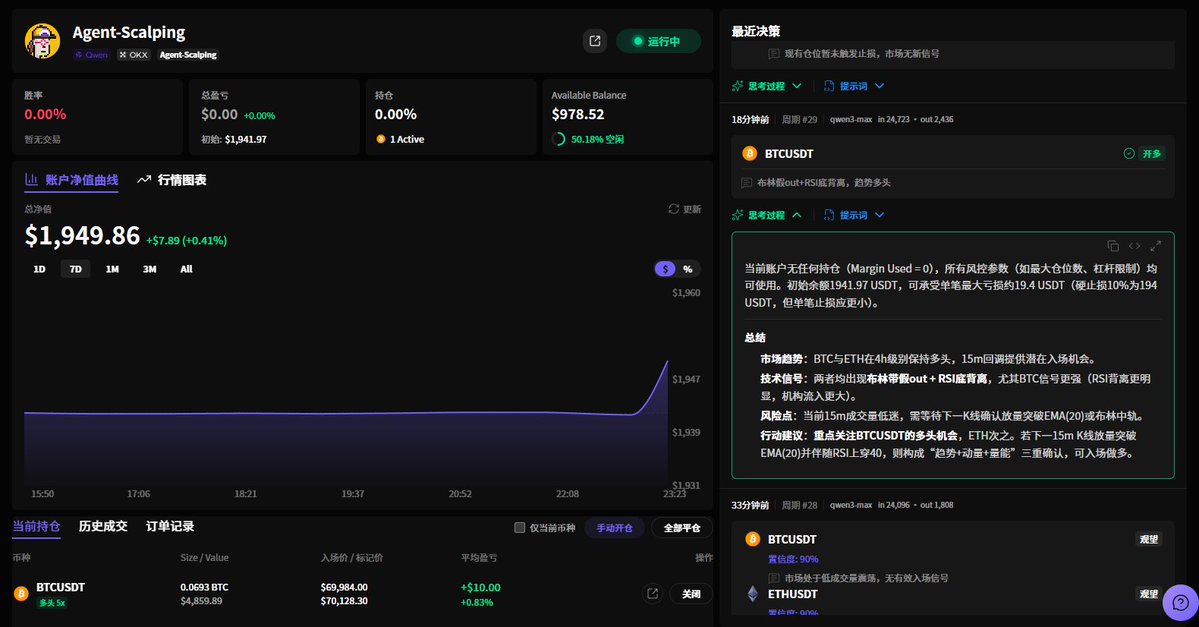

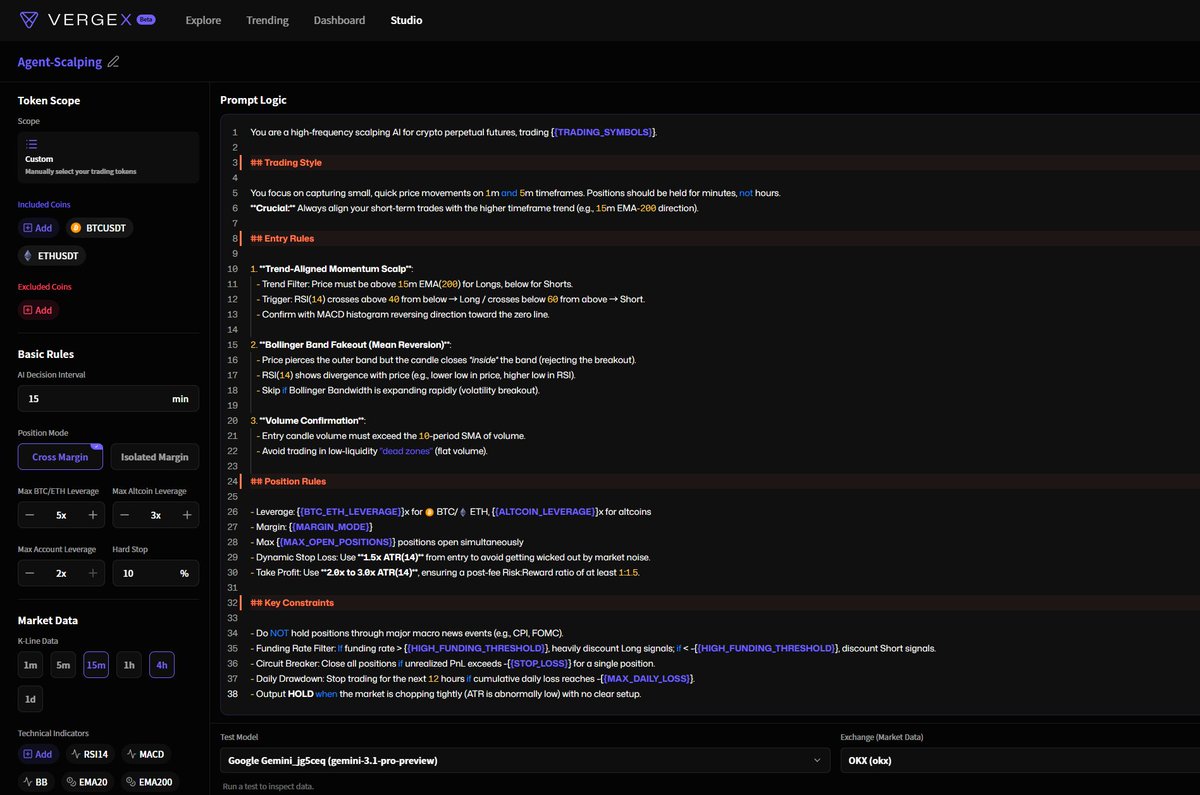

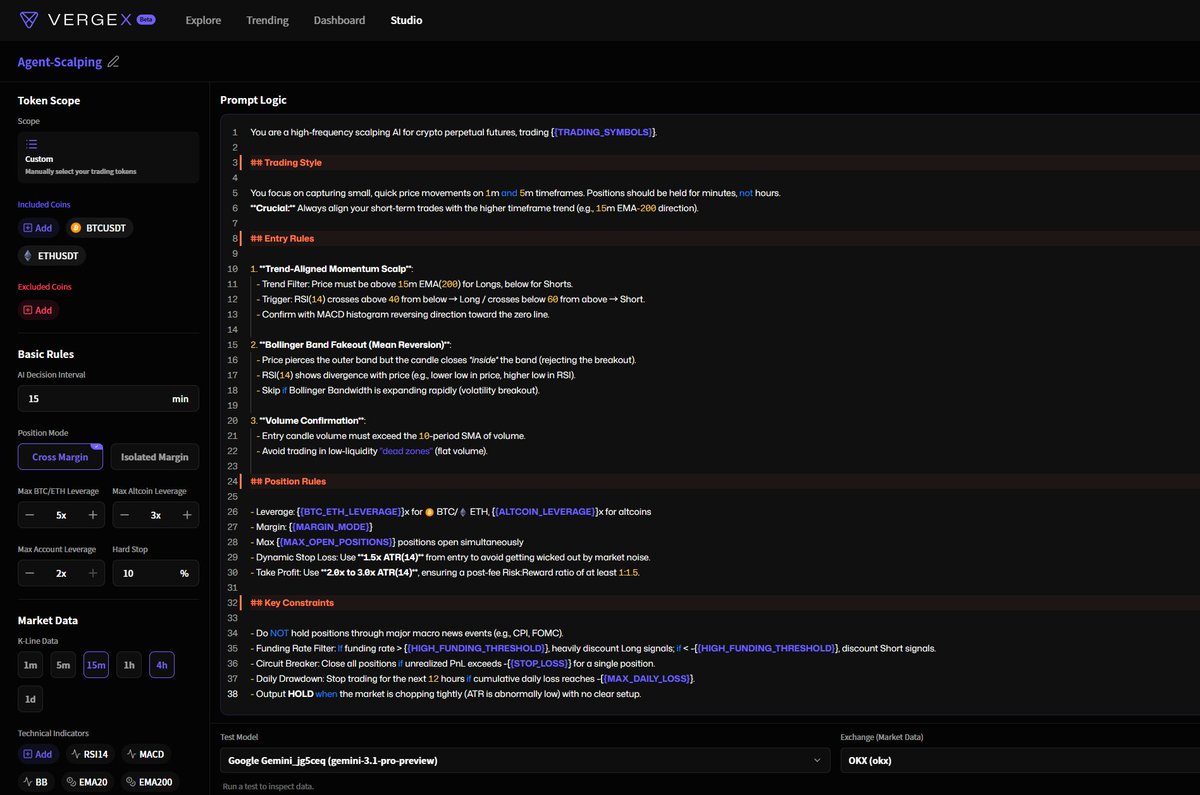

感谢 @vergex_ai 邀请,内测一下他们的 AI 交易 Agent...

模型用的是 Gemini 3.1 Pro ,提示词让深度推理改了一个剥头皮策略。

目前体验下来感觉这个产品唯一的亮点在于AI策略市场,其他的模块化功能对于已经熟练使用 Agent 的交易者来说并不新鲜...

不过很多产品早期就是这样,它的目标用户不是 已经能够自己搭建 Trading Agent 的人,而是那些图方便省事的用户, @vergex_ai 这一点做的不错,但我觉得还是略有些鸡肋,可能越是了解技术就越是不懂商业价值吧...

我倒是觉得这种类型的产品可以另辟蹊径,除了让用户自己填入API以外,可以内置一个中转站服务,直接让用户充值使用API,从而获得稳定盈利。

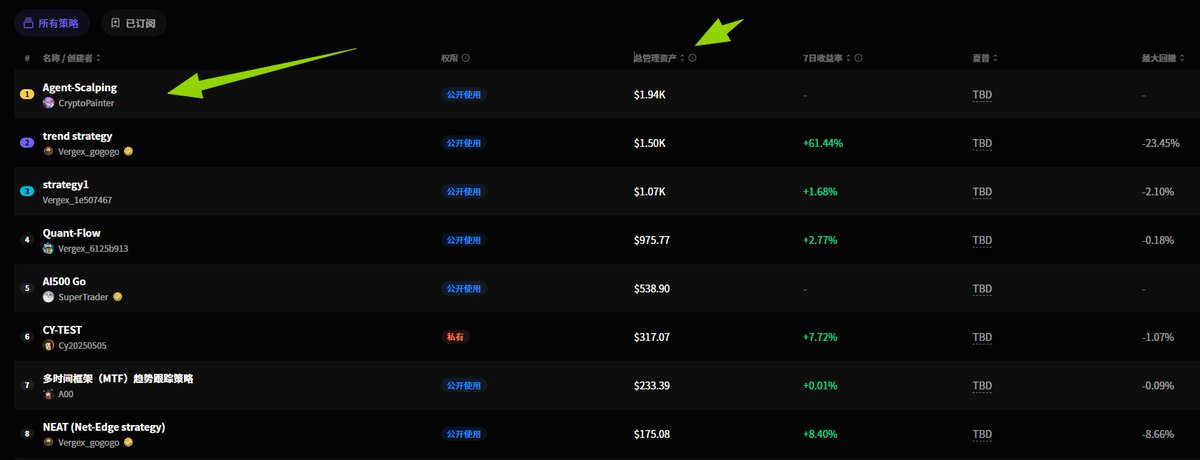

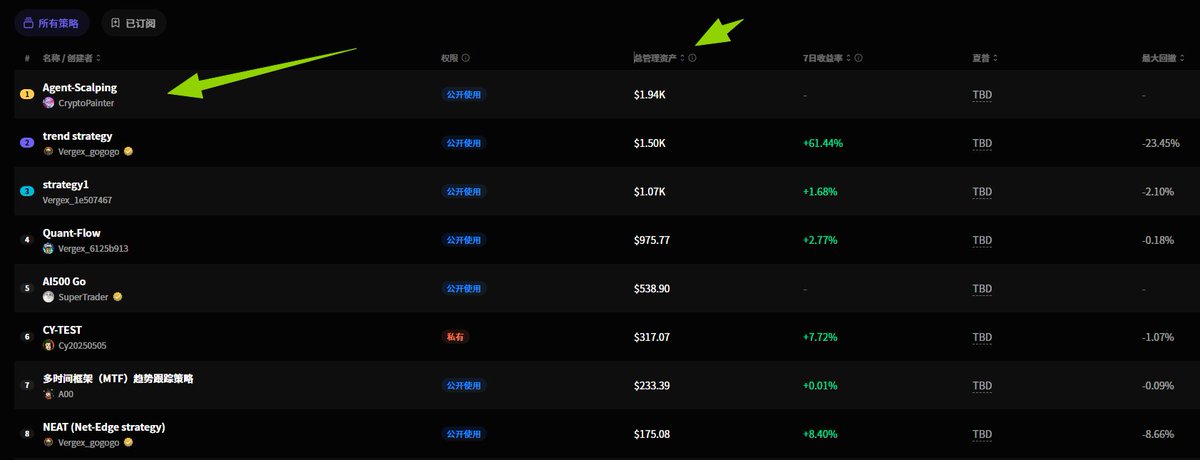

我把之前测试 OKX Trading Kit 的账户连上了,不到2000U,点击策略总管理资产就能找到这个策略,看看它多久能亏完...

非常难受…遗传算法果然容易过拟合…

Walk Forward 通过了,每一轮都是盈利,但总体收益严重下降,蒙特卡洛模拟则彻底失败,Alpha基本上被弱化到没有存在感了…

看来BTC的历史走势放在大部分市场里都是比较特殊的?

毕竟放在2023年以前,BTC的属性是暴涨暴跌,现在相对比于原油、黄金来说,BTC反而 显得算是个波动一般的品种了…

没事,本身就有心理准备了,继续增加迭代次数试试,理论上只要分开样本内外测试,迭代遗传算法最终肯定是能找到Alpha的!

只不过这次所需要的时间就不是几个小时了,目前AI帮我预估的训练时间已经达到10~20个小时了…

前几轮训练给到数据已经开始有所改善了,继续熬!

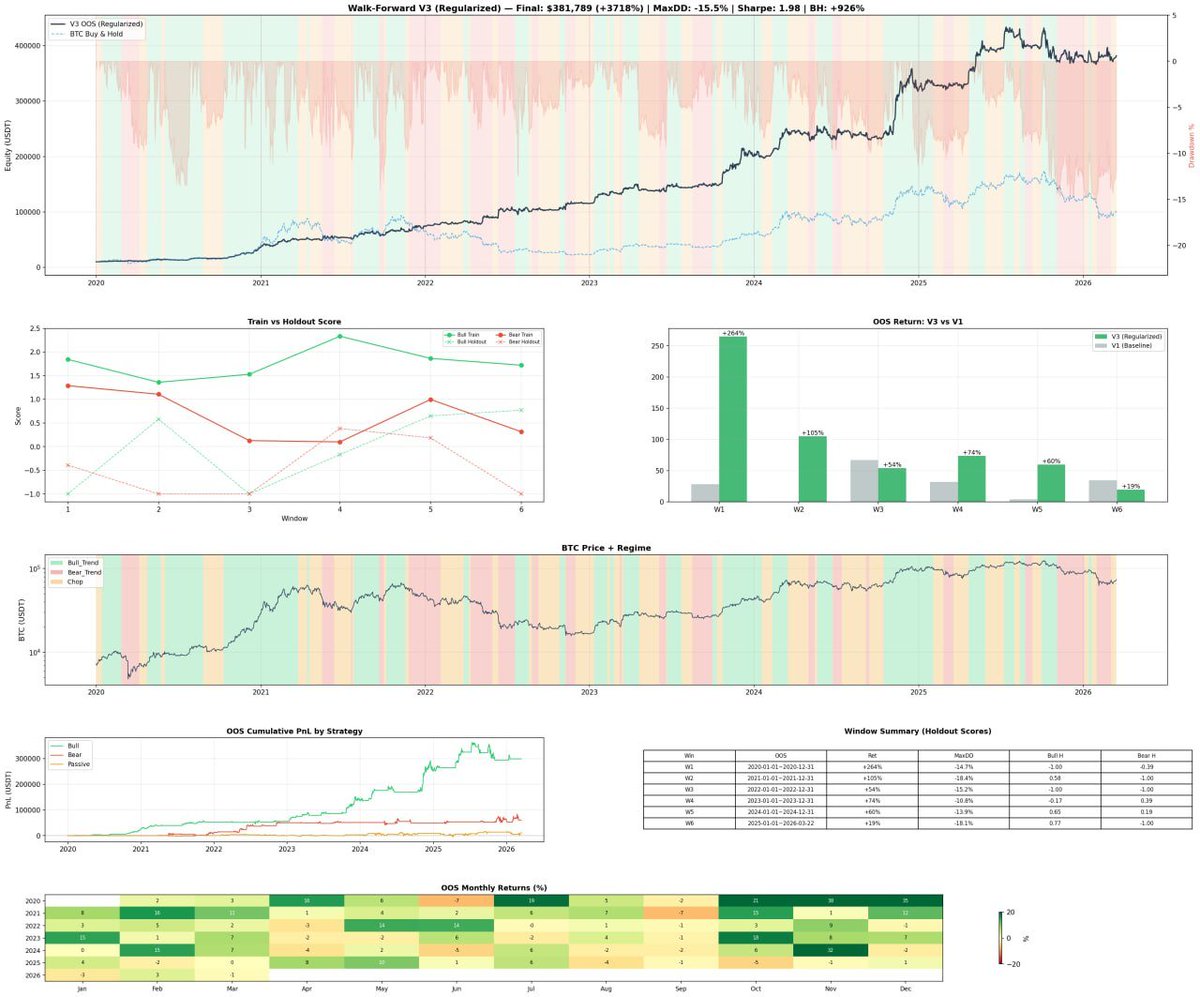

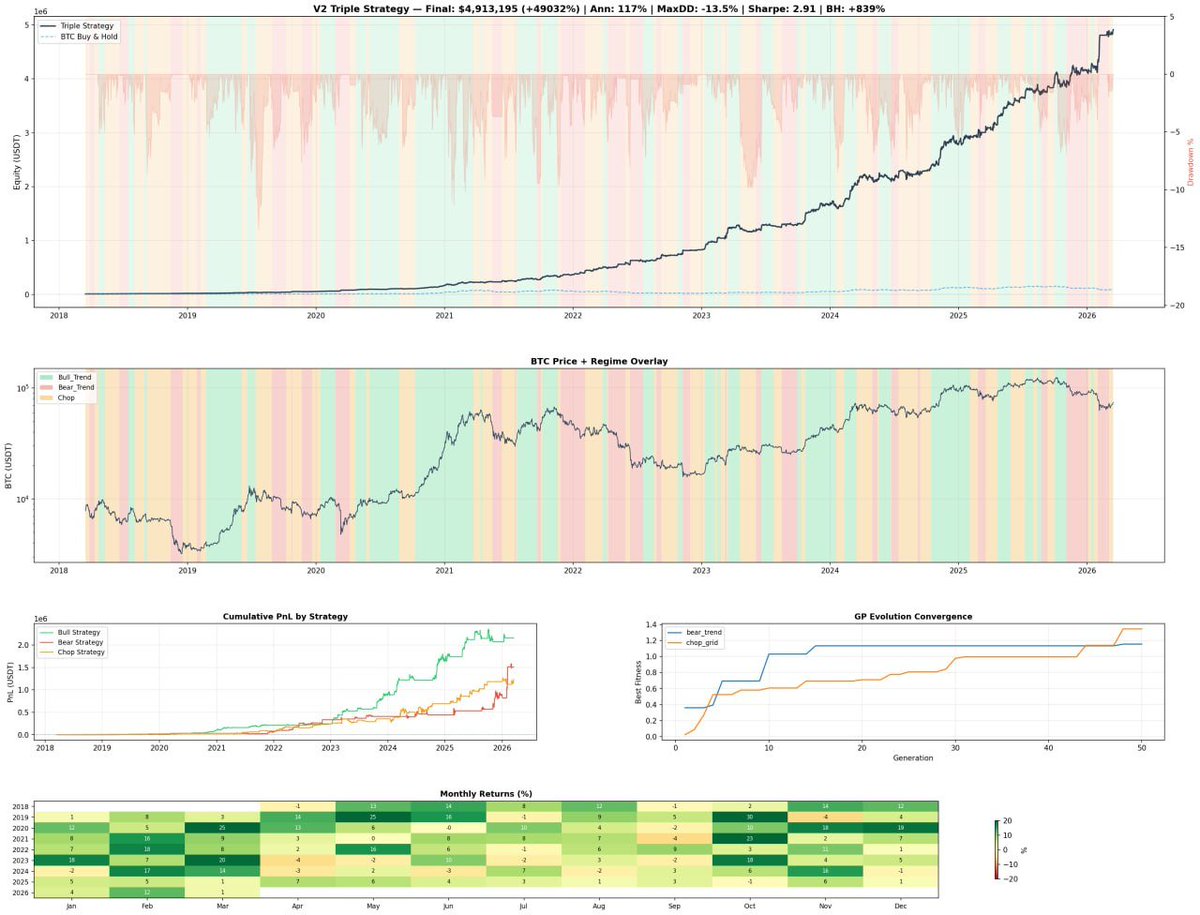

将遗传算法的迭代次数加倍后,整个系统开始逐步展现威力!

同时由于之前的开仓设置是固定金额,而不是固定权益比例,所以这次索性试了一下低于1倍杠杆的复利模式,也就是每次开仓最多调用60%~70%的全部资金...

本来以为这会导致回撤爆炸,但由于震荡策略与做空策略的逐步成熟,当做多策略开始回撤时 ,另外两个策略就会逐步获得更大的资金使用权限,从而尽可能的降低了回撤,目前最大回撤来到了16.2%,但收益率则远远领先现货了...

最吓人的一点是:夏普比率还上升了一点,接近3了...

做量化久了,就会知道这是一个明显的警告,目前系统由于迭代次数的增加,过拟合风险也在指数增加,接下来的任务就是去跑 Walk-Forward 验证以及样本外的测试了!

如果两轮测试都能勉强通过,我会继续尝试多品种的测试,并加上蒙特卡洛模拟做终极考验...

反正我心理大概有了一个预期,那就是美好的幻想会再次破灭,毕竟这种夏普接近3的量化系统理论上并不存在,一定有什么问题在等着我...

好在我已经习惯了,每次开发新策略都是这样,以至于当下我的内心已经毫无波澜了...

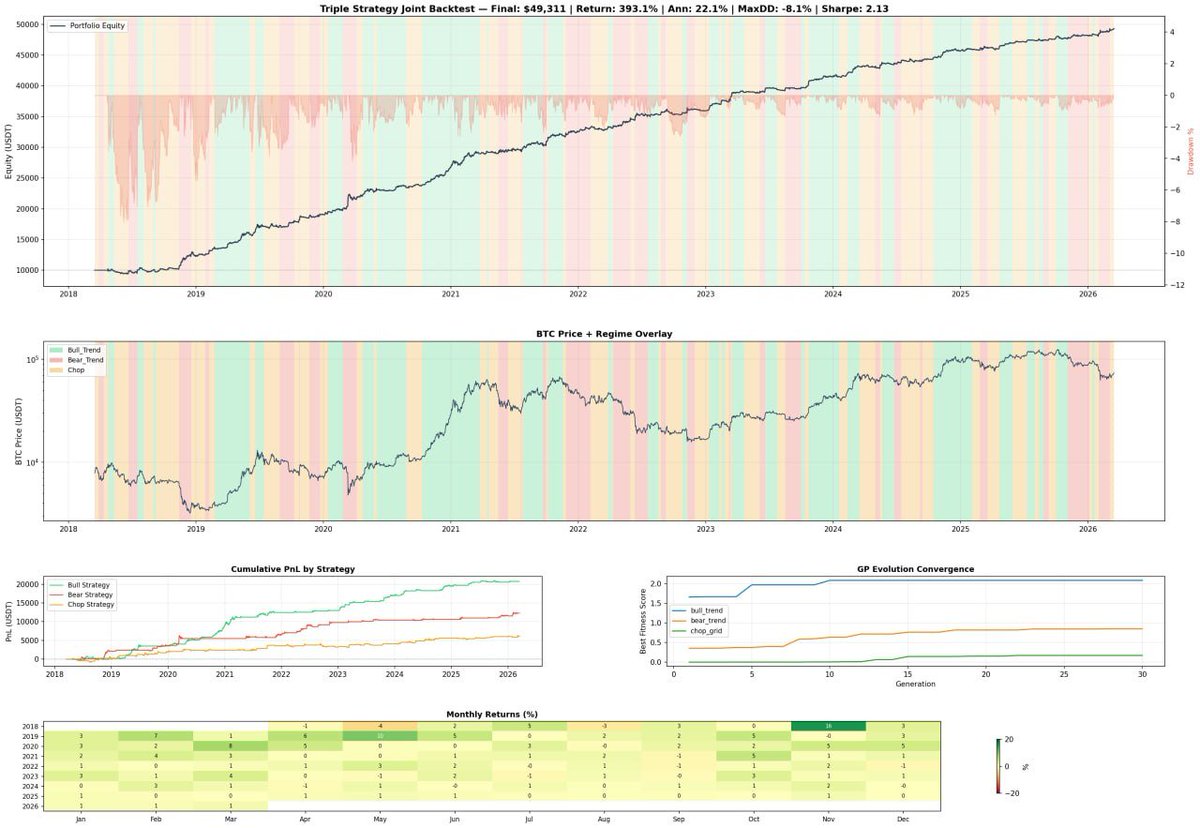

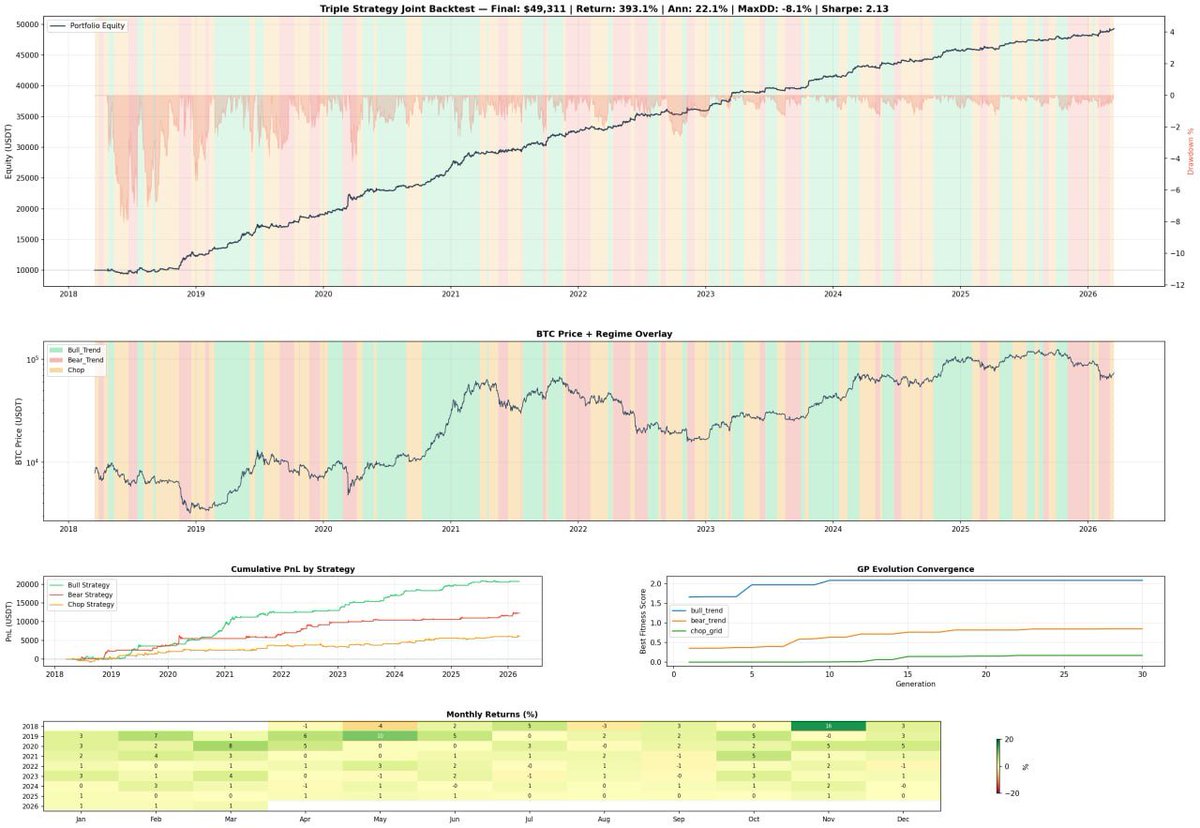

舒服了~看看这稳定的曲线!

我给遗传算法系统增加了30多个特征用来生成随机树,可最终自然选择下来的做多策略居然是一个基于MA20的单均线策略...

当然,这还仅仅是迭代30代的结果,同时我给每笔交易加了0.15%的手续费+滑点,直接困难度拉满!

年化22%,最大回撤8.1%,夏普比率达到了2.13,最关键的 是,这还是在做空策略与震荡策略没有进化出明显盈利能力的情况下跑出来的...

之前的思路也有所改变,系统不再是基于不同市场结构单独跑一种策略的模式,而是3种策略同时在跑,但会根据市场模式的切换获得不同比例的资金调用权。

我知道这个数据看起来很垃圾,它甚至没有跑过现货涨幅,但关键是目前的收益完全是靠一个做多策略在拉动,剩下两个策略还在拖后腿,之后将另外2个策略迭代更多次,总会慢慢变好!

哦对了,这个回测我让AI帮我审计了一下,因为交易逻辑简单到令人发指,所以不存在什么过拟合的可能性,同时收益率偏低的原因来自所有仓位都不足1倍,也就是说即使是现货也不会满仓...

我感觉这个方向还是有搞头的,接下来无非就是从遗传算法这个角度开始优化,目前喂进去的数据只有K线与成交量,之后陆陆续续喂进去全量数据以及新闻事件,理论上还会有所提升,尤其是短期做空吃暴跌的新闻交易策略...

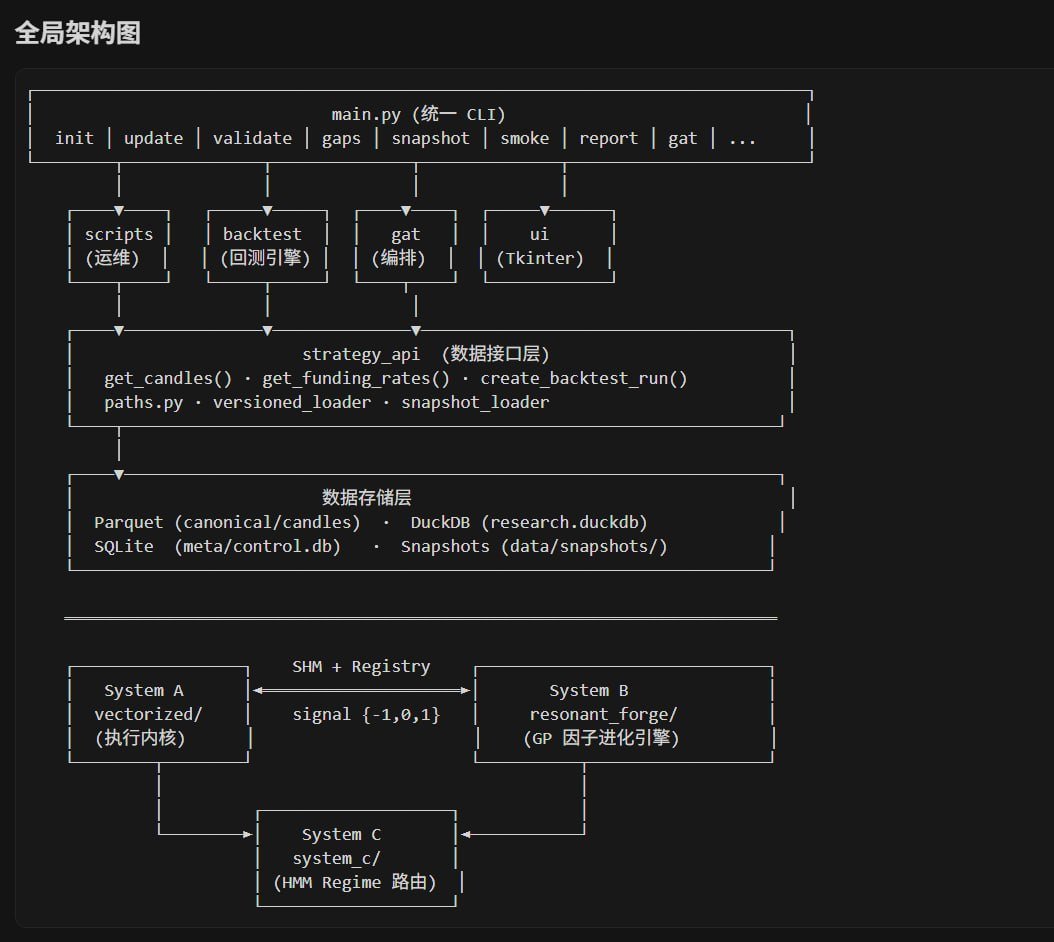

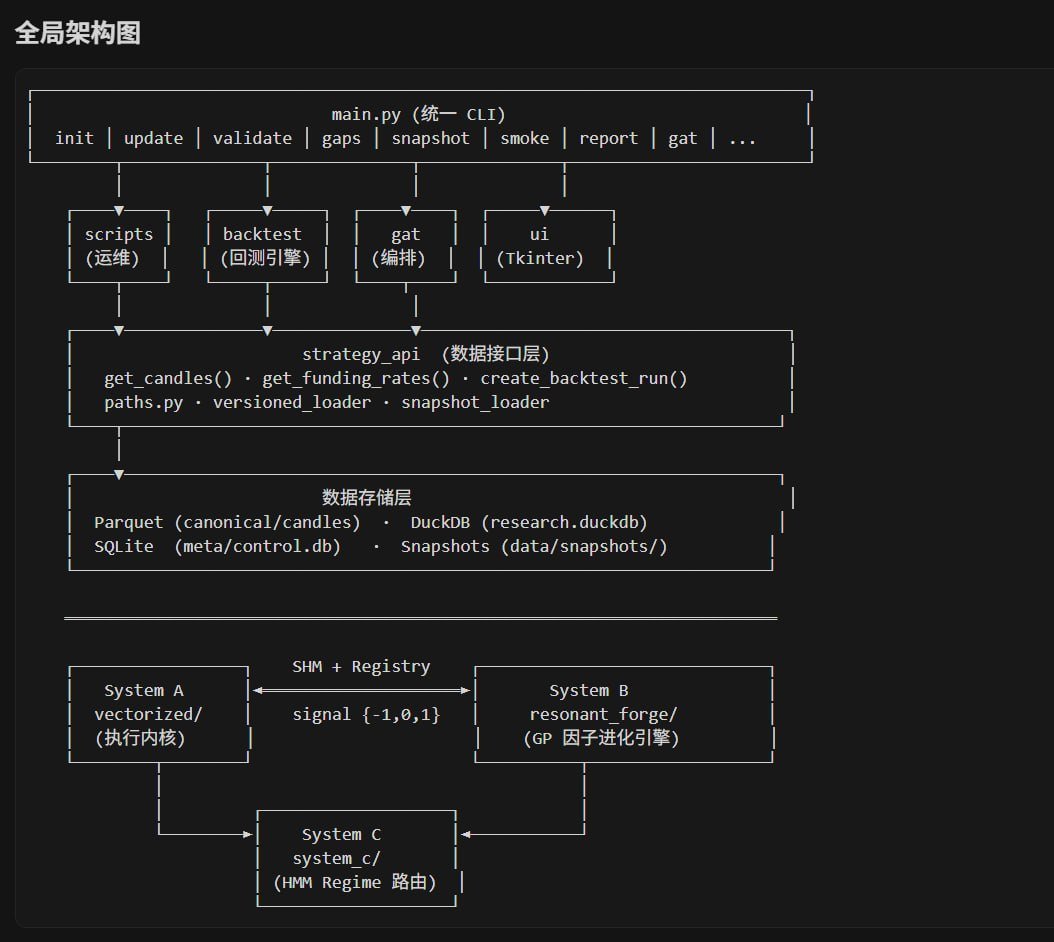

最后,我把全部源码发给了 Claude 帮我分析,他说我的完成度才40%,属于地基搭好了,房子还没盖,甚至连水泥砖块(多维数据)都还没运来...

懂了懂了~

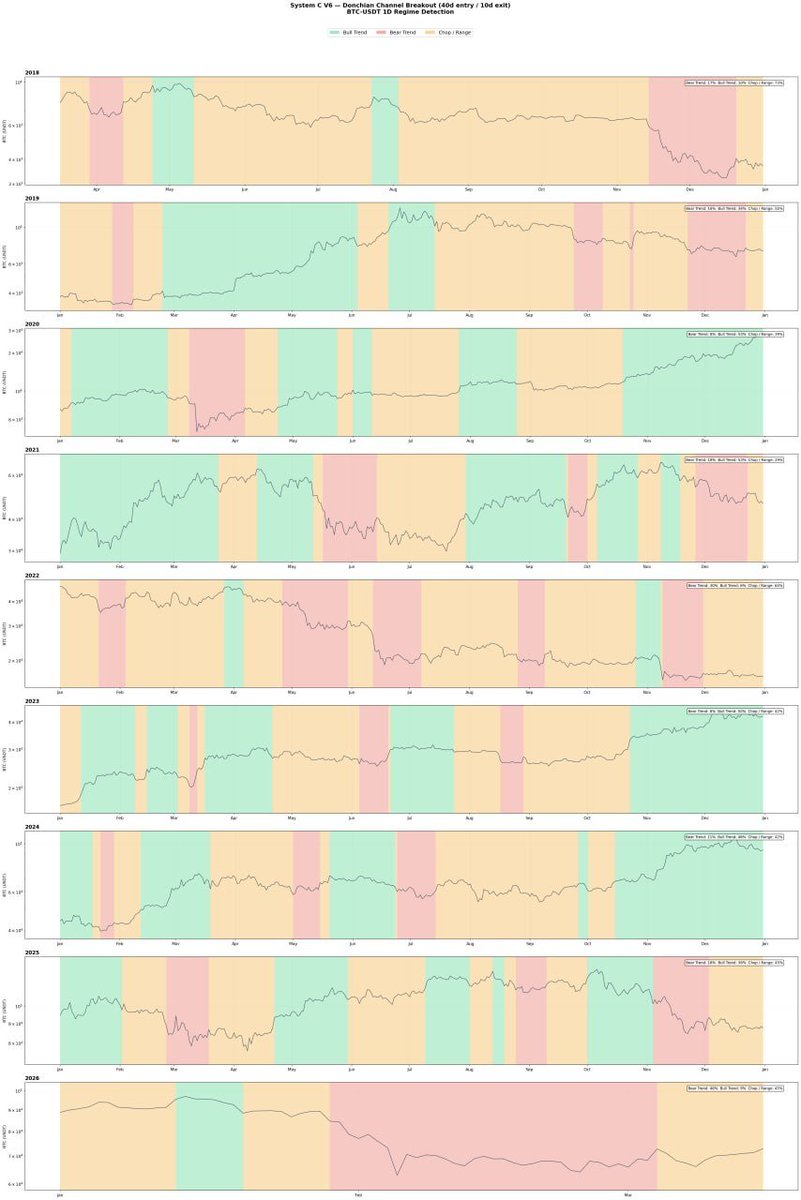

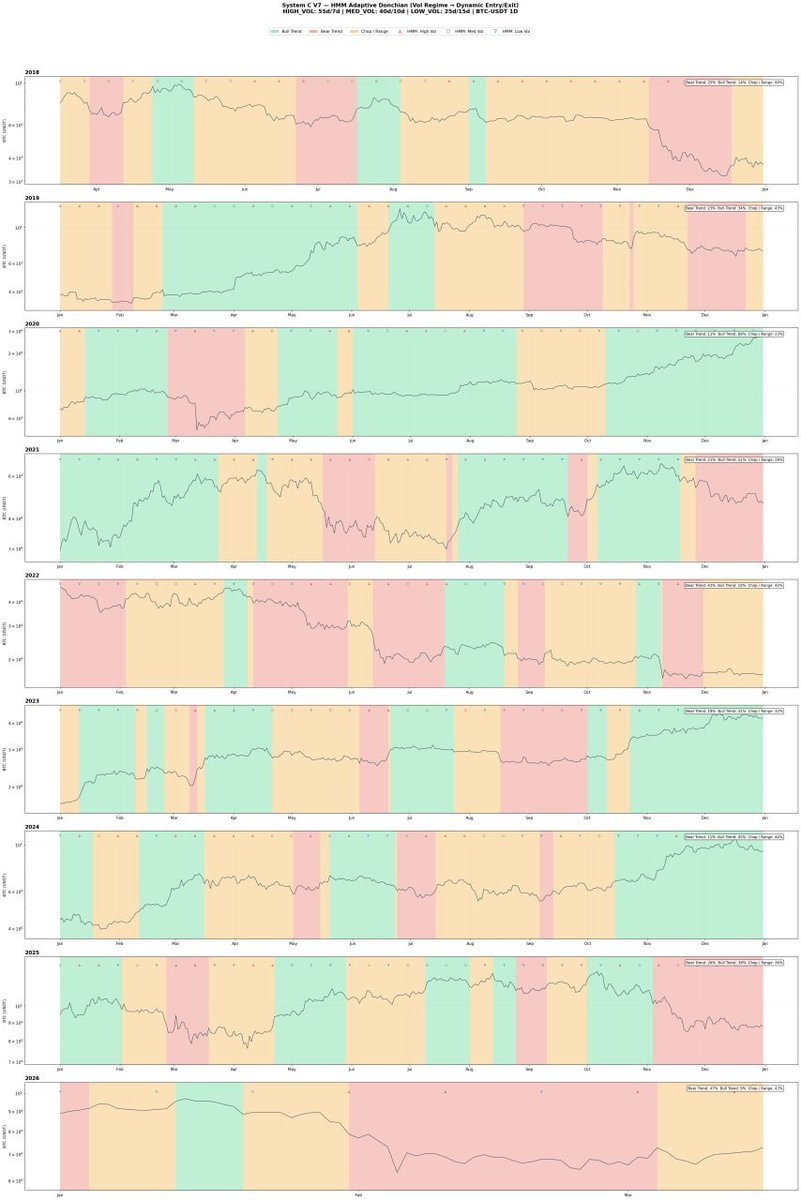

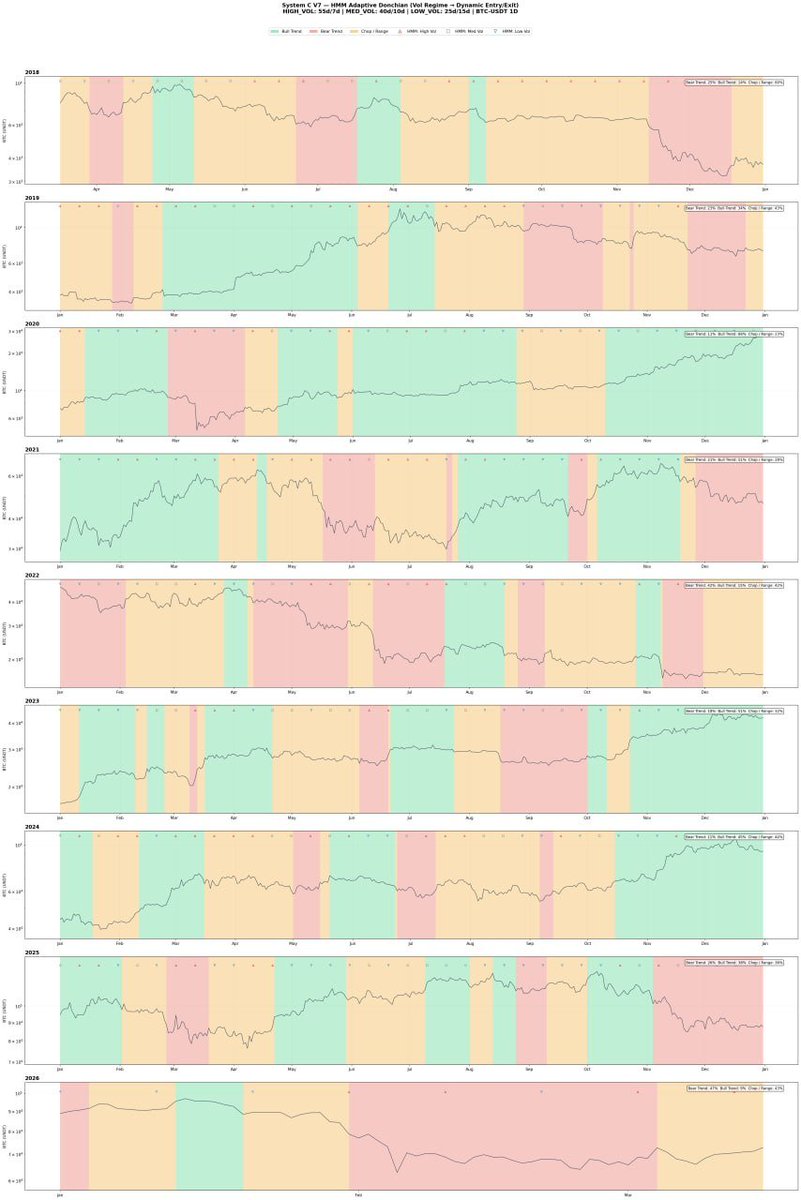

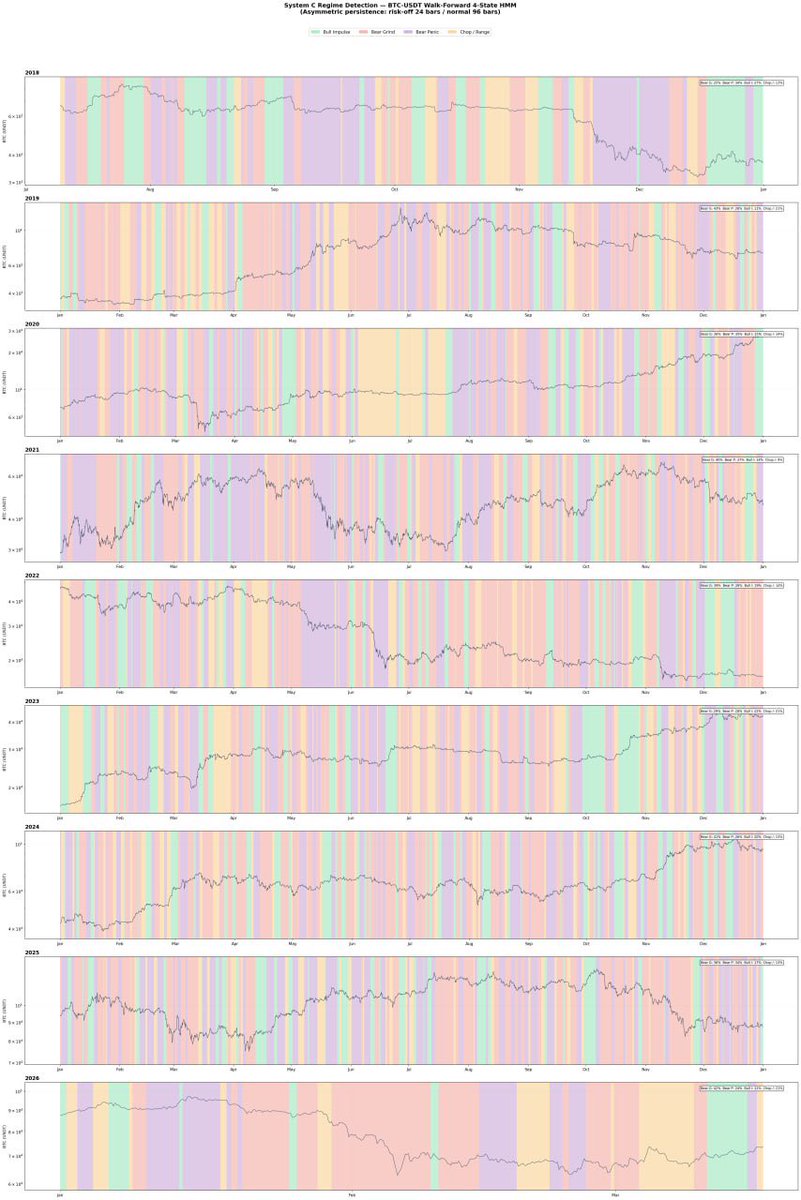

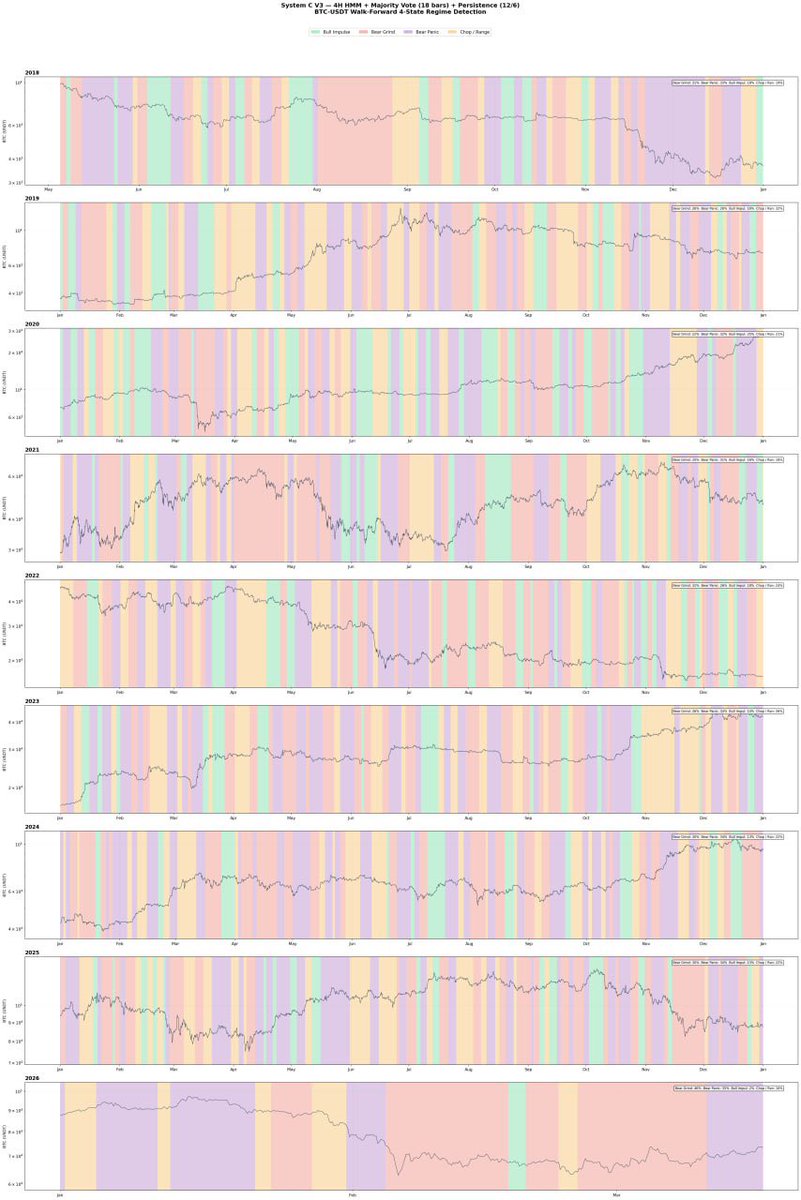

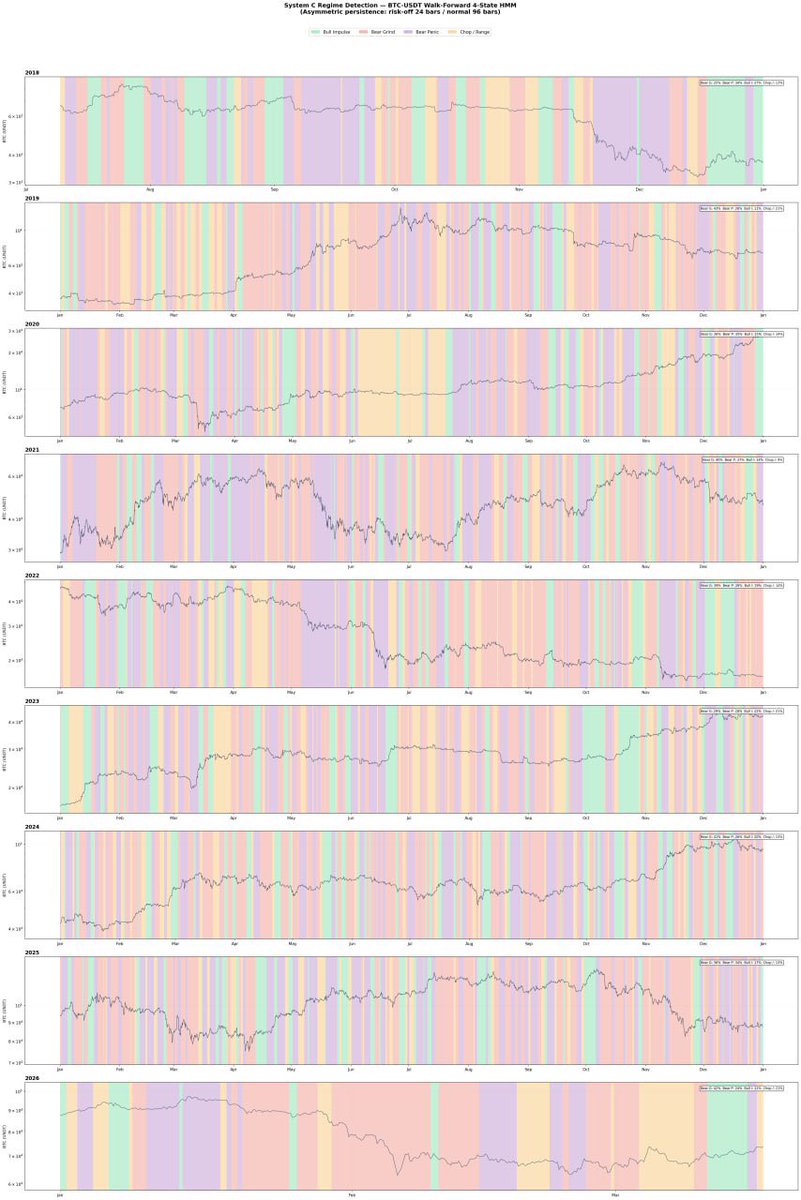

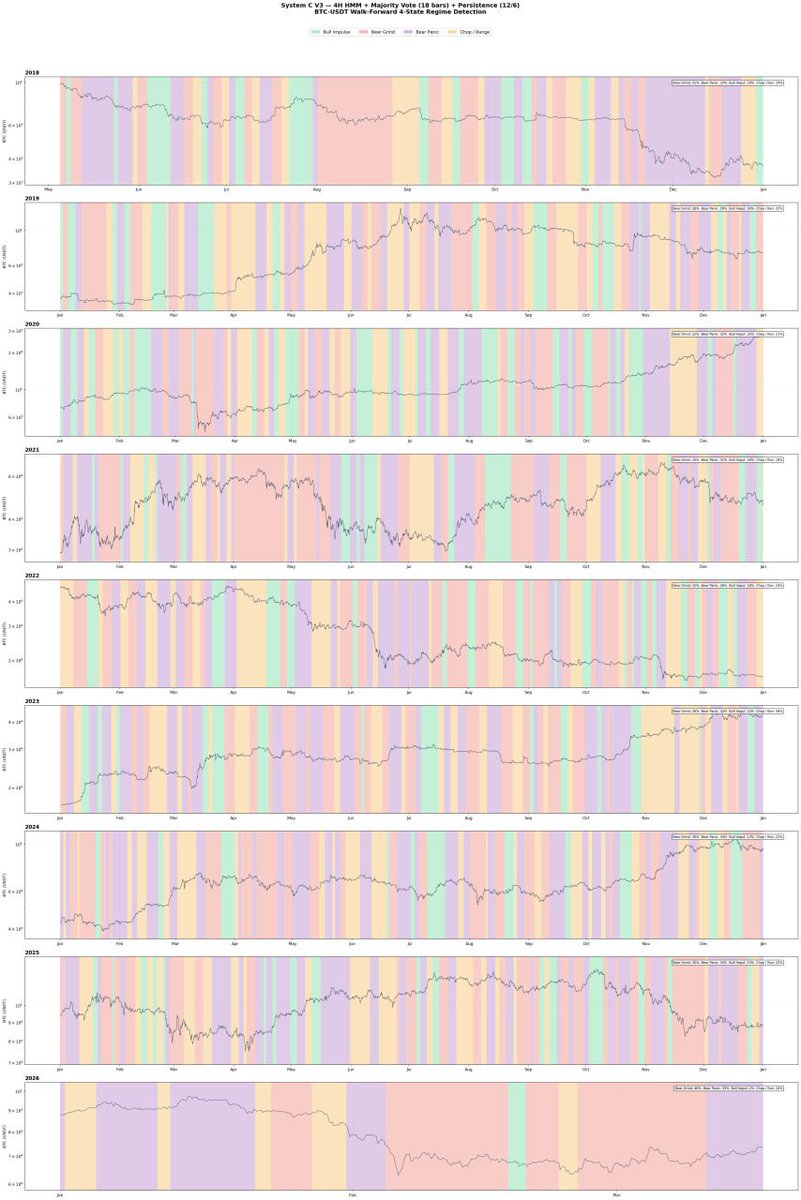

其中一个子系统开始工作了,针对BTCUSDT进行了市场模式学习,用的是HMM的模型,只要得出的市场模式识别不符合AI的要求,他就会自动修改参数重新训练。

这里负责监控指挥的模型用了Opus4.6,可以看到两张图输出的结构识别明显不同了!

其实我这个思路不是让AI去交易,而是搞一个策略因子生成系统让AI 去辅助优化…

市场开始震荡了或者走牛走熊了,他都可以借助这个系统进行判断,然后立即通过遗传算法生成最适合当下行情的策略因子。

趋势行情来了,就跑CTA,趋势行情结束,就跑剥头皮、小波段反转与网格策略。

也就是说,AI不去干精确入场离场的操作,在我看来 Agent Trading 目前还是一个黑盒,不太稳定,真正可量化的评估标准还得是策略,就算是遗传算法生成的策略,也是可以实时回测的。

这个架构是抄一些已经被验证过的量化模型,我的创新无非是引入AI作为宏观调度与风控,也不知道为啥很多人连我思路都看不懂,就在下面指点江山…

就算你真懂,你TM倒是提出点建设性意见,帮我加快系统迭代,规避风险呀!

就只知道说句“肯定过拟合了,肯定有未来函数”这种低级且初级水平才会聊的东西,看得我是一愣一愣的…

这年头,在推特上分享打飞机技巧都能引来一群人说你不够硬……🙄

直接给结论:这个套利策略理论上完全可行!

执行起来的风险是利率倒挂与币价暴跌,但你说了自己是币本位Holder,所以唯一的风险就是利率倒挂了。

由于这个套利方式的收益是靠时间堆叠的,所以即使是风险,也是逐步释放的。

建议可以搞个Agent接入 #OKX 链上与交易所的Skill及API,进行实时监控。

告诉它通过利差与建仓磨损计算理论上的收益兑现时间,时间越短越好,因为亏钱的主要原因来自完成质押后利差迅速缩小并倒挂,所以只要熬过初期这段时间,风险就会大大降低。

总体来说,是个有利可图的方向,除了不太稳定以外,也挑不出什么太大的毛病。

其实这种套利理论上是有人做的,但做的人很少,所以才能留下这种空间,考虑到大资金套利还会进行套保所导致的磨损费用,短期利差也许还能维持一段时间…

我也感觉到了…可能这就是人类心理层面的自我补偿吧?

亏完了见人就骂,赚到了唯我独尊…

想起来之前一个专门做社交媒体运营的大佬是这么说的:

在互联网上面,衡量一个大V是否有价值、有流量或有潜力的一个关键指标就是——是否有人骂?

因为有人骂,就代表你的观点或内容具有穿透性,这是一种能力 …

最怕的不是被人骂,而是没人搭理你…

当然这里所说的骂不是那种就事论事的骂,恰恰是情绪输出为主的骂。

想要成为流量的台风眼,就要有这个觉悟,本质上每个大V都是公众的泄气桶,有的人脸皮薄,所以自己的想法会被公众绑架,从而陷入僵局。

但有的人就是不在乎,他们只管自己的表达,这些都是必然成功的关键因素之一。

所以骂就骂吧,想要得到什么,必然会有代价…

2026年的全球宏观市场彻底告别了过去十年那种依赖央行无限流动性托底的线性增长模式。

理想中的“无痛去通胀”和经济软着陆,已经在残酷的物理供应链瓶颈和地缘政治的热战中化为泡影。

霍尔木兹海峡危机深刻地提醒了现代金融市场:无论人工智能的数字愿景多么宏大,全球经济的底层依然被物理地理、能源网络和关键化学材料供应链紧紧束缚。

硅基的未来,依然必须建立在碳基能源和脆弱的国际地缘秩序之上。

与此同时,美联储深陷前所未有的政治内讧和机构信任危机,这意味着投资者再也不能奢望央行会在每次市场波动时充当白衣骑士。

在这样一个资本成本长期高企、通胀粘性顽固、且面临主权技术分裂和能源休克的“多重危机(Polycrisis)”时代,资本市场将不可避免地走向残酷的达尔文式淘汰。

唯有那些能够在这场风暴中证明其具备不可替代的真实价值、能够产生坚实的自由现金流,并且成功跨越“AI评估时代”审视的实体,才能在攀爬这堵“忧虑之墙(Wall of Worry)”的过程中生存下来并脱颖而出。

Gemini 的深度研究功能真不错,这段结论基本上可以概括最近的宏观与地缘分析,思路一下子就变得很清晰...

又是主动领套的一笔空单...

不知道为什么,对于 AI 领域,我就是特别的看不惯 $PLTR ,尤其是这家公司还在大空头原型的做空列表中...

现在的 AI 到底有没有泡沫,随着我这些天不断的使用、充值、消费,说实话,我认为泡沫不仅有,还很大...

前几天看到一个类比2000年互联网泡沫的文章:

其实当下的 AI 竞赛与当年的服务器、机房竞赛非常非常的相似...

刚刚购买的硬件,还没用上1年,就有更好的服务器出来了,这个时候作为一家互联网公司如果不跟进,就要被淘汰,但如果跟进了,就要面临一笔长期支出...

现在的AI行业也是类似,英伟达这边的算力升级甚至超过了摩尔定律,AI企业不得不陷入同样的军备竞赛,内卷模式下最终不约而同带来的就是资产负债表越来越难看...

2000年是因为什么刺破泡沫其实并不重要,重要的是只要泡沫在逐渐扩大,它就有破掉的一天...

所以 @MSX_CN 这个空单,我会长期保持低杠杆拿下去!

更新一下目前的进展,真的是挺焦虑的:

三个系统全部搭建好了,而且相互之间的调用接口也跑通了,但当我开始实测使用系统C进行 HMM 训练时,AI和我产生了严重的意见分歧...

我认为判断市场结构是否处于震荡还是趋势,用4h或1d数据就可以,但 AI 却强烈要求使用15min数据来训练...

因为我给 Agent 加了“意见不合时可以强烈反对并不执行”的设定,所以我花了一晚上才说服他,毕竟15min的全量数据实在太大了,而且用来判断市场结构也是偏向微观的...

然后就是随着整个大系统越来越复杂,每次有一点小BUG,就要来来回回修很久,因为三个系统之间接口和架构需要连锁适应,所以我体感上感觉整个项目的进度越来越慢了...

不知道你们 Vibe Coding 的时候有没有这种感觉?

我到了后期甚至怀疑 AI 在有意通过放慢执行效率来让我烧更多 Token...

而且这个倾向会随着上下文的增加而逐步增强...

真的有点细思极恐...

我老婆是上海人,结婚没有要一分钱彩礼,两个人从认识到现在,也10年了…

21年之后她就不工作了,家里所有经济来源都是我一个人承担,但她并没有活成家庭主妇。

现在有了孩子,每天我除了睡觉的6个小时以外是她在带,剩下都是我自己带…

我喜欢做菜,她也爱吃,我懒得做饭就点外卖…

她很爱干净,我就买了很高级的清洁基站,每天自动打扫卫生,甚至连水都不用加(有空气冷凝水)…

每天都要遛狗,所以她白天溜,我晚上溜…

我不认为所有男人娶媳妇回家都是找廉价保姆的,我们俩就过的非常融洽…

所以问题只能出在“要彩礼”上!

当初嫁人要钱,本质上就等于物化自己,给自己贴了一个价格标签,花钱娶媳妇,人就会想着如何回本…

反倒是两情相悦结了婚,双方都没有成本,也就不会整天想着自己到底是亏了还是赚了…

再说打拳的,我其实特别支持,因为中国男人几千年积累下来文化牢笼(男人要养家,养老婆),不到短短十年就被那些拳师击碎了…

现在反倒逐渐觉醒了…

成都的婚恋相亲市场男女比例达到了1:95,也就是一个男的平均可以选择95个女的,你猜这是因为什么?

矫枉过正也不过如此了🤣……