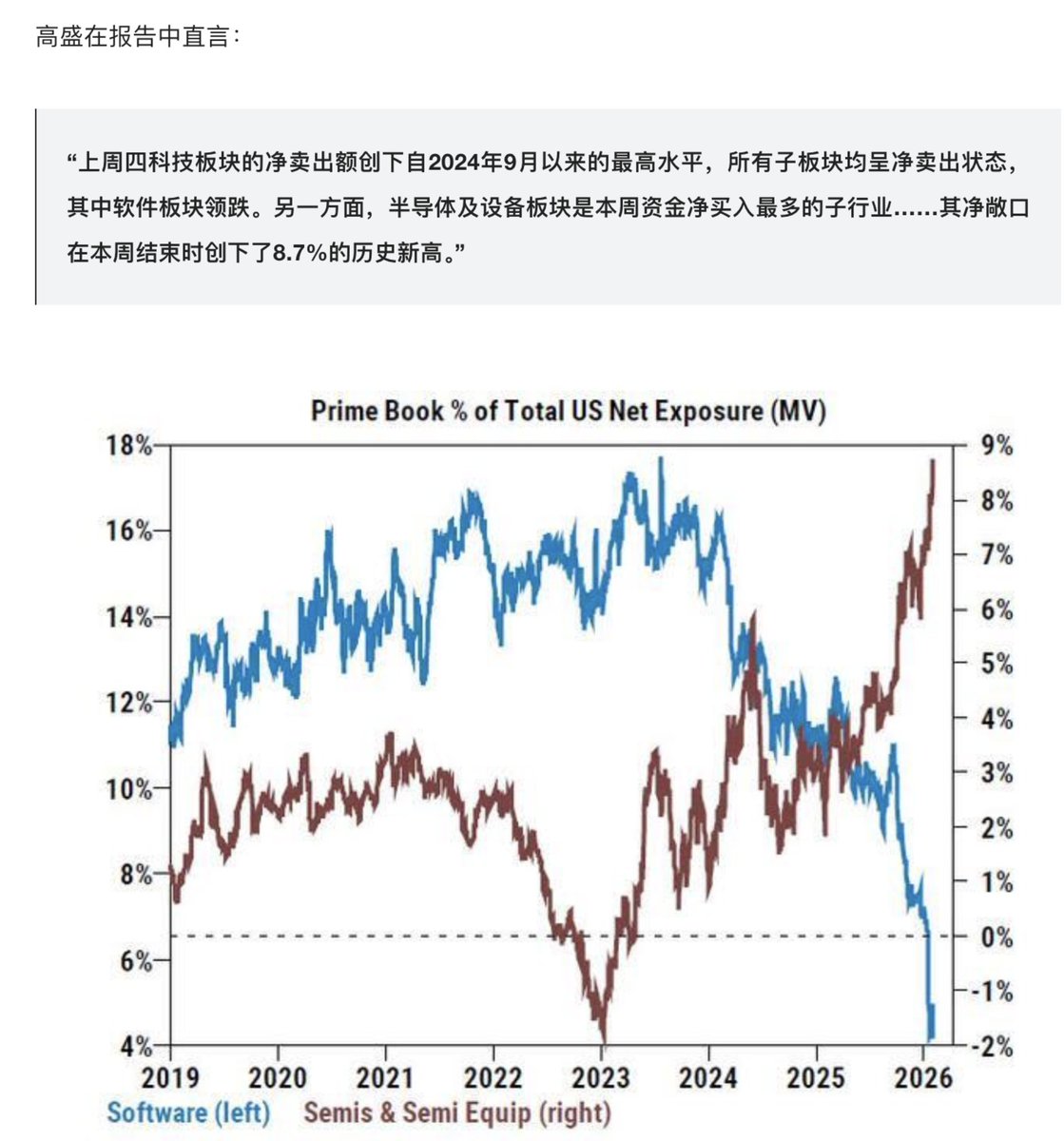

‘Get me out’: Traders dump software stocks as AI fears erupt

有时候处在大的技术浪潮下,对认知的要求陡然上升,不同时期不同时代背景下,影响事物发展的主因是不同的,也越发让我理解,真的没有什么是一成不变的,假如有,可能是时间周期不够经历的不够,比如放到30年60年周期

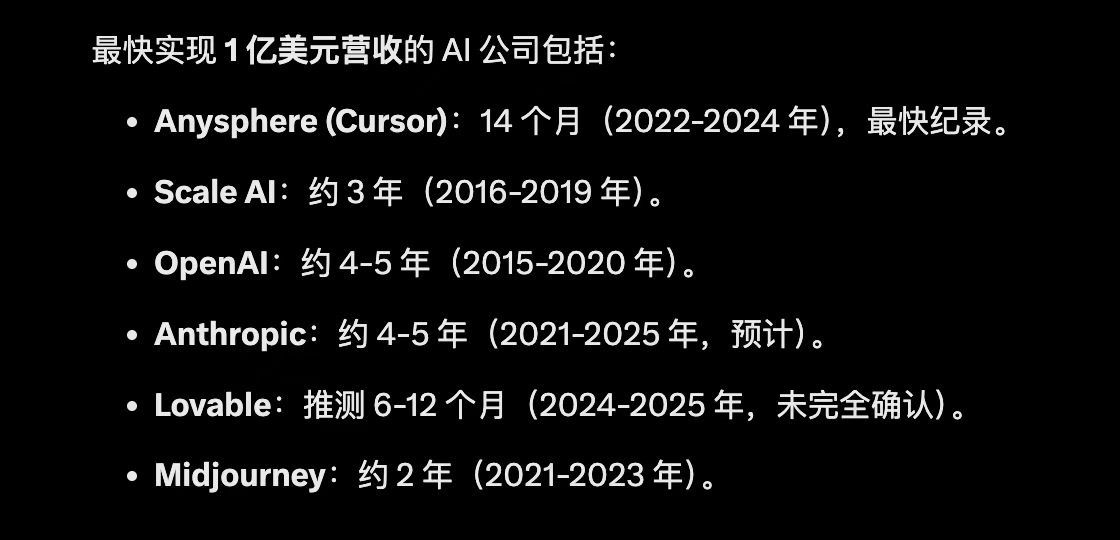

过往二十年“轻资产高毛利高增速”的 SaaS 是所有投资者趋之若鹜的领域,谁曾想去年开始 AI 加速深入发展之后,一边是 Claude Google OpenAI 每次震惊四座的产品发布,另一边却是将 SaaS 软件推向墓冢。

泥沙俱下不可怕,可怕的是结构分化。说明一定有你没有看到没有搞清楚的地方,在悄然发生变化

OpenAI 跟 NVDA 都到了要战略决策的时候,根源在于NVDA拿走了整个链条大部分的 FCF(到27年),导致其他人都在为生存而战,从发展轨迹上,是应该尽快投资OpenAI拿到AI船票的

其次,整个顶级 AI 实验室人才,可能也就那 50 个人?全被三家瓜分完了(Open/Google/Anthropic),更可怕的是这三家都可以看成是 Google 十年培养出来的人才,更熟悉Google 体系和作风,所以 NVDA 要想从源头上抢到先机,只能从分家出来的 Open 押注,并且我感觉还需要大幅度千亿投资

AI 跟互联网很大的不同在于传导周期,从论文到实验室内部效果到一定的应用呈现,到车间到供应链到业绩,基本全下来可能就得 2 年时间,OpenAI 的 Greg Brockman 曾说过,他们很早就歇斯底里的要算力改架构改芯片设计,但是没人听呀,我们太弱小了,并且改动设计供应链全链条,难度太大,这就导致了认知传递跟不上,因此要想守住护城河,只能从最源头上开始着手,就像收购 Groq,直接把推理端 SRAM 锁在手里

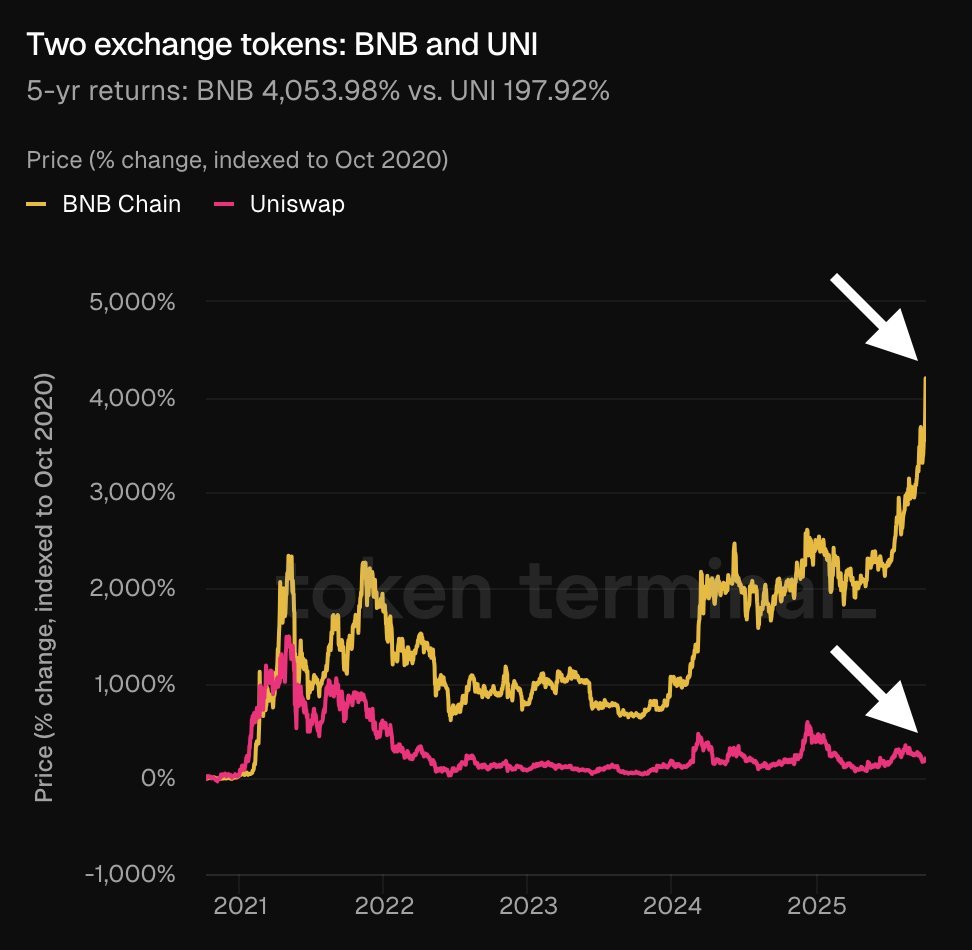

所以 $AMD $INTC 机会来了,因为需求量太大了

$INTC "Just to push on that a little bit, you guys have your own factories. Why are you in the inventory situation that you’re in? And even if you look at it, I get the whole idea of finished goods versus other components, but you have $11.6 billion of inventory and it’s still not in the right place at the right time. How does that happen?"

英特尔这个管理层还真是一如既往的积重难返,直接被贴脸开大😂,所以懂得周期资本配置的 CEO 真是难求,还是多开除些人继续改造吧

整体看下来还是业绩预期太高,不过更关心的 CPU 需求旺盛得到确认,供给端又不是一家没法放量,大家都无法短期扩产。

「看之前一个华泰的报告:“海外各家大厂进展来看,Meta收购manus,Anthropic发布Cowork,OpenAI的ChatGPT Agent,Google的Gemini CLI、Chrome Auto Browse;国内来看,阿里千问Agent、豆包手机助手,由此可见大厂主流Agent均已基本打磨完成,PC端、手机端个人生活工作助理向的Agent成为主流产品形态。26年C端Agent渗透节奏或超预期。

算力Claude Code工作流来看,启动阶段(只打开一个项目,几个小文件)智能体思考一次消耗约1-2w token;深度工作阶段,用户打开20个以上文件,Agent积累大量尝试记录(编码、debug、日志、比较代码差异),每一步消耗20w token。Claude Code官方建议用户每分钟的Token限制设置在20-30w token,足以见得算力需求的巨大(对比Chatbot,一个用1min交互2次左右,单次消耗2k token左右)。总体量化来看,完成一个小项目消耗百万级别token、与Chatbot单次相比提升3个数量级。从过去一周Openrouter数据来看,Claude 4.5调用量提升明显,下一次token加速点很快出现。

Agent带来的两大结构性影响:存储与CPU。CPU角度,从Agent的工作执行原理来看CPU重要性提升:

1)服务器拿到众多推理任务,第一步打batch(批处理),此任务在CPU完成;

2)数据进⼊GPU之前,需要进⾏解压缩、解密和向量化,对于不需要并行计算能⼒的⻓尾推理任务,CPU将成为⾸选;

3)虚拟机技术路线下,Agent需要CPU创建大量沙箱环境、奖励与验证器,需要CPU构建各种工具环境;

4)Agent任务步骤的分配与多线程工具调用在CPU执行,上下文存储也优先外溢到CPU。」

算力-运力-存力-CPU-电力,真是轮番上阵,既然CPU 需求得到确认,其实反而感觉更有利于 INTC 这种晶圆厂自己调整产线,有点像之前美光:田忌赛马,砍掉下等马,把粮草供给到上等马,从而放量到高毛利产线

继续持有了

多喊喊,不然这感觉 Neocloud 四小龙除了没上市的Lambda/Crusoe, Nebius 都要回来了 结果 CoreWeave还套着😥

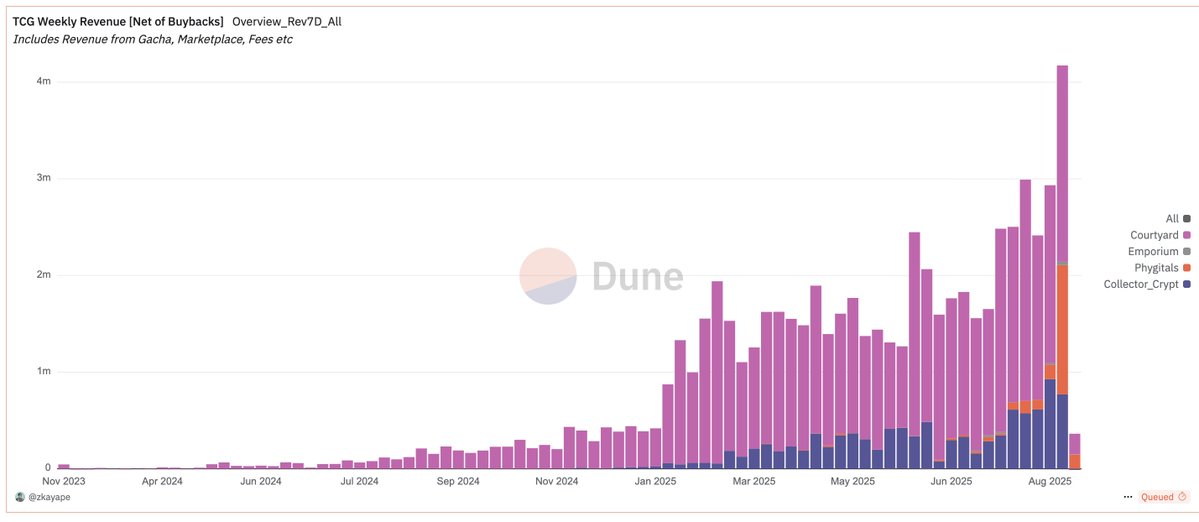

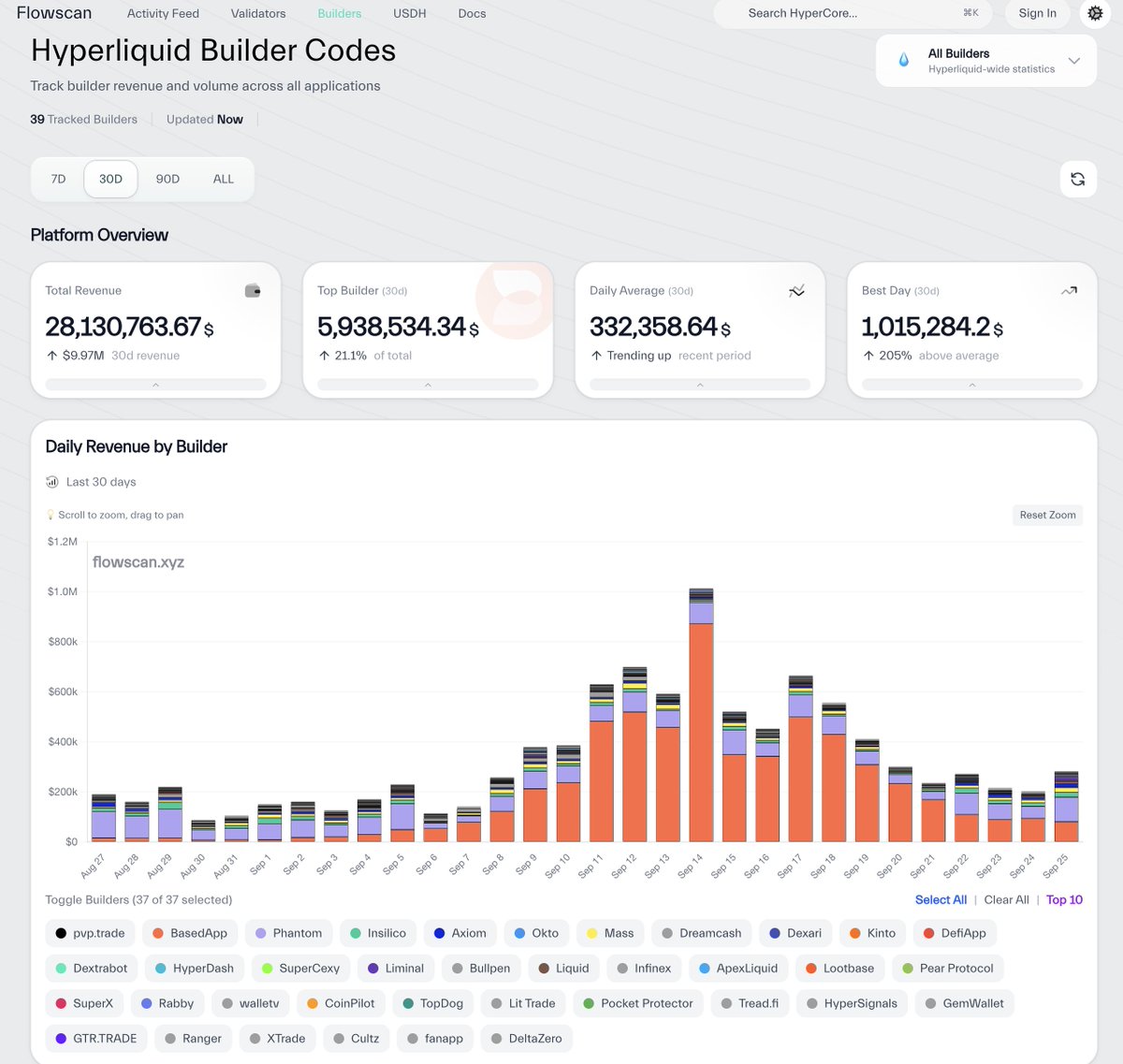

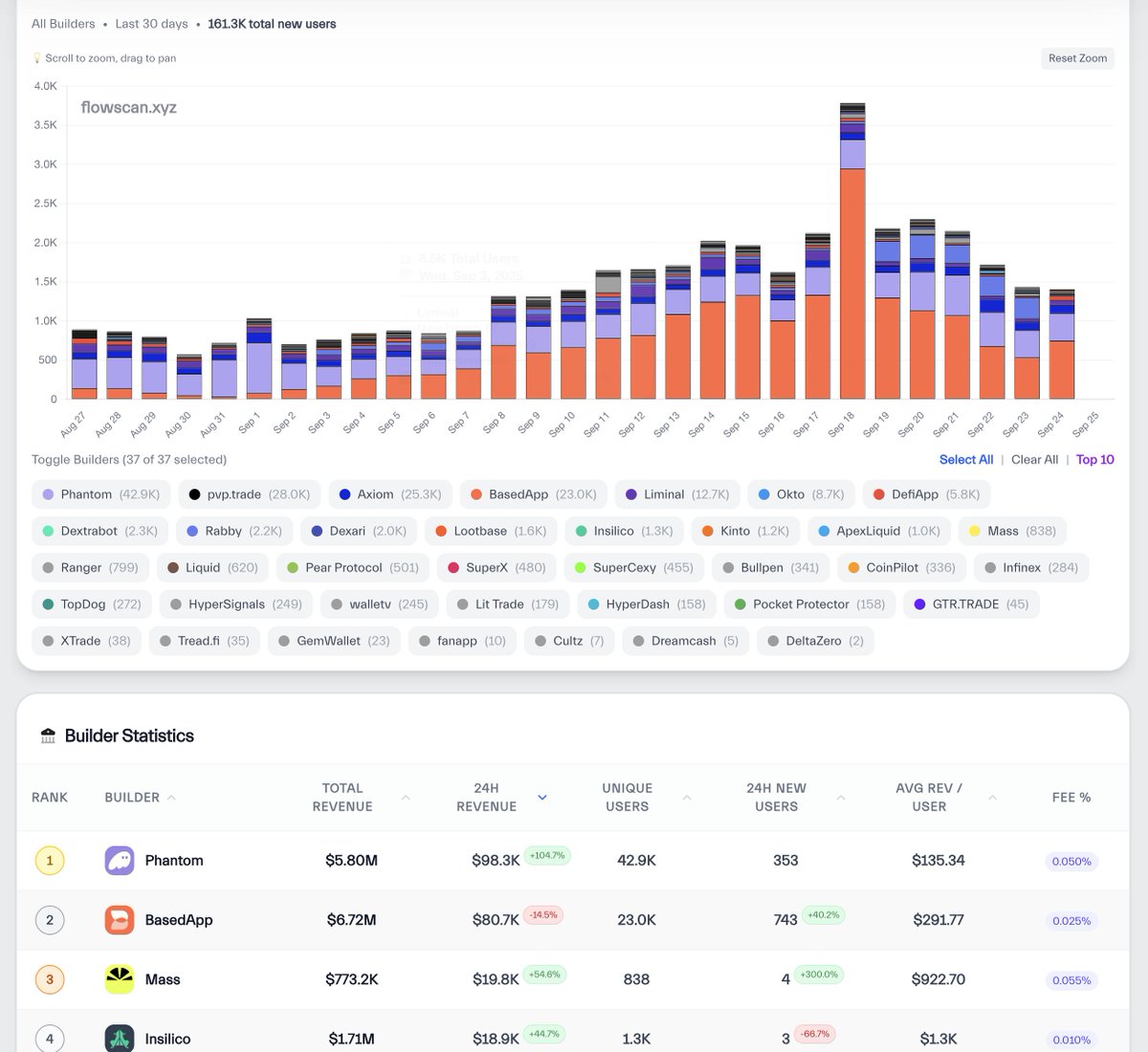

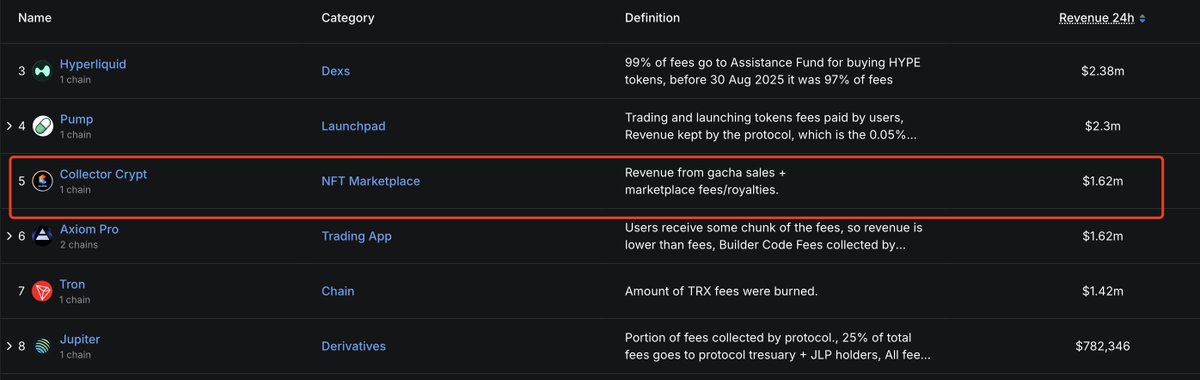

TCG 市场确实是一个非常适合 RWA 路径的赛道,有市场,有成长空间,有营收,解决传统痛点,贴近消费市场。

扭蛋机质的泛金融化,NFT 之后的二次开发交互(游戏/DeFi)都为后续进一步拓展利润率和留住用户提供了操作空间。

唯一不好把握的是初期阶段目前竞争有点大,格局不明朗 $CARDS 和 Phygitals 以及其他项目的市场份额之争也会比较有趣。 $CARDS 享受了先发上市优势,团队也比较专业,关键是未来如何把控供应链特别是稀有卡的持有量,需要不断对团队的战略执行进行评估。

还有一点根本性变化是目前专业数据层出不穷,大家尽量用数据说话,而不是一直画饼,过去几年已经被不盈利的项目方喂撑了,谢谢

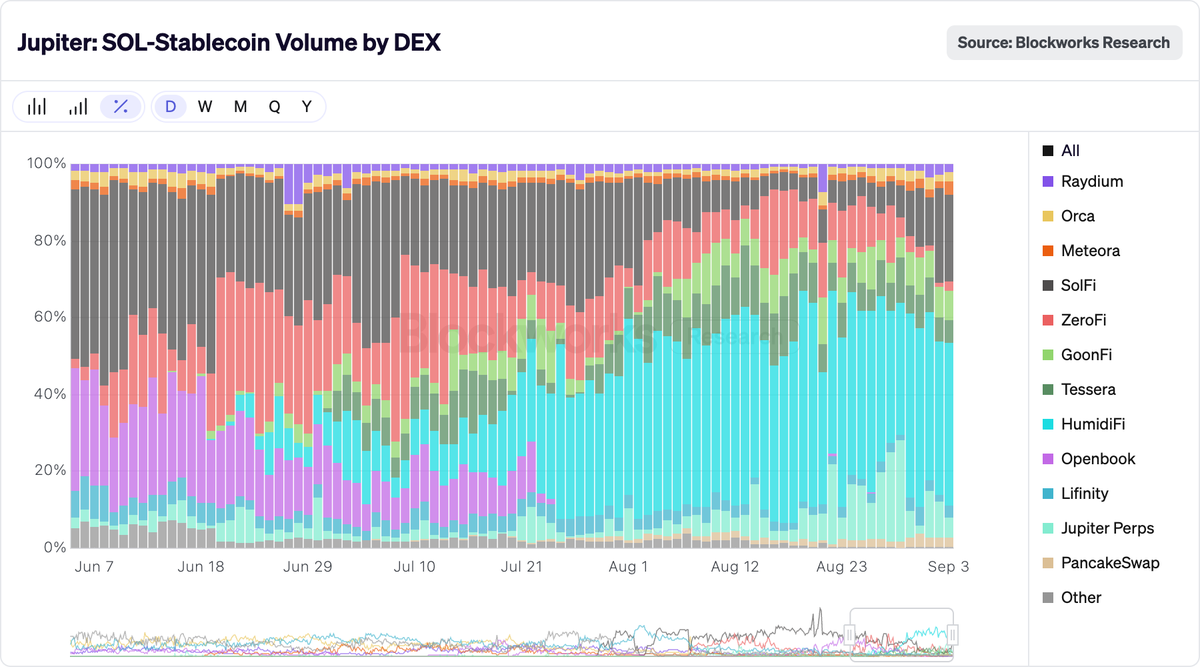

消费金融发生在 $SOL