数据中心并非为当今AI规模的流量而建造。电信号互连已在带宽和传输距离上撞上硬墙(物理学瓶颈)。

光子互连则解锁了Tbps级链路,能在机架内部实现更低延迟和更长距离——这正是AI最需要的地方。

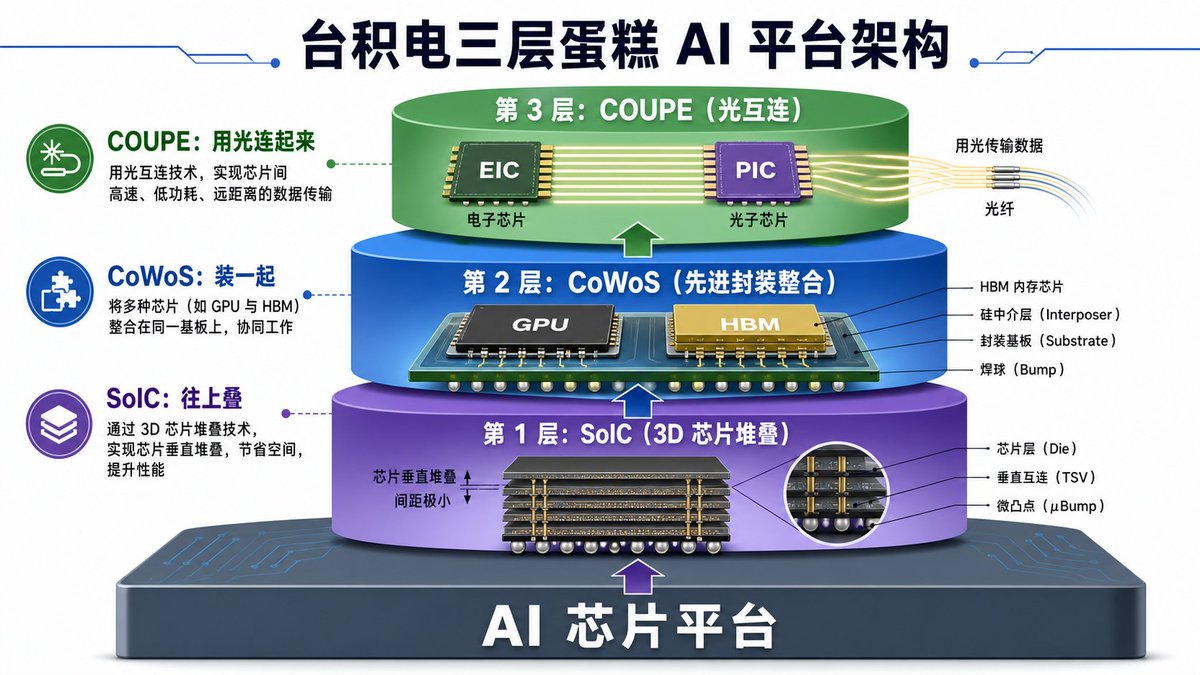

最近火热的台积电的三层蛋糕AI平台架构,到底说了什么?

【是什么】: 我们可以把它理解为先把很多小芯片堆高(SoIC),再把不同类型的芯片装成一块大模块(CoWoS),最后用光纤把这些模块高速连起来(COUPE),一起为 AI 提供又快又省电的算力。

【优势】:用三层不同方式把芯片“堆得更高、连得更紧、传得更快”,在功耗差不多的前提下把 AI 算力上限大幅抬高

【利好哪些板块】掌握先进封装(SoIC/CoWoS)、硅光子与 CPO/COUPE 光互连的芯片设计公司、代工厂和光器件/封装供应链(包括海外和大陆)会成为最大受益者。

本质:台积电想利用自己的堆叠和整合的技术优势,定义未来5-10年的架构体系。

时间点:2026-2028 测试,验证,小批量。

长期影响:会淘汰一批没有先进封装能力,先进制造能力且非上游材料提供者的公司。

虽然我不太看好POET,还是给它的多伦多办公室没有人的事解释一下吧。

POET 想做的是“光学层的芯片化、平台化”,让光电模块像 GPU 那样有标准化封装抽象层。这个路程很漫长,所以一切所谓的量产,都先不要信。

我们可以看到在 POET 的马来西亚工厂里,它们正在做光引擎 / 光源相关的封装和 flip‑chip 工艺。

但是这个洁净室约 4–6 台 ASMPT 设备,加上左侧若干手工操作台,总共大约 8–12 个工位。明显更接近一个工程样品/小批量试产线。图中用到了AMICRA NOVA 这类 ±1 µm 级 die bonder, 正好是做光芯片、光引擎与基板/光路对准贴装的典型设备级别。

这和它签的战略合作是对的上的,它们必须在这个实验室完成自己的技术路线小批量验证,才可能拿到订单,而不是说已经签了一个很大的合同(常见宣传法)

图中的设备是 https://t.co/zp2Gct1eLS ASMPT 提供的AMICRA NOVA 系列,是 ASMPT 旗下 AMICRA 子公司出的一条超高精度晶圆级贴片 / Flip‑Chip 贴装设备产品线,用于先进封装、硅光子、光模块等场景的 die bonding。

我的建议:你要是看好硅光标准封装这个路线,不如买点https://t.co/zp2Gct1eLS,港股明显给的估值还是低了一点。

不管是POET还是别的公司走这条路线,上游的https://t.co/zp2Gct1eLS都是先拿订单,先收钱的那个。

近期PCB小作文辟谣:

1. Sic 陶瓷基板 玻璃基板 干掉PCB:

SiC/陶瓷基板的强项主要在高温、高功率、高散热场景,适合功率器件、激光器的细分场景. 对 AI 服务器、交换机、消费电子这类“需要大面积、低成本、可大批量”的系统板,陶瓷很难全面替代 PCB。

玻璃基板更偏向先进封装和高密度互连,玻璃也有现实瓶颈:脆、加工难、通孔和良率挑战大、成本和供应链还没完全成熟,目前主要可能第一步用于CPO,自身产业链问题不是几年内能解决的。

2. PCB竞争恶化,没技术含量,HDI没有什么难度,谁都能做。

PCB 这个大行业里,很多中低端产品技术含量一般,而且明年预计是红海市场。 但高阶 HDI 本身就要求更高的层数,难点不是能不能做出来,而是大规模上游优质原材料的把控,量产的良率、大规模产能和客户认证。谷歌,英伟达这样的客户,不会对一个突然冒出来说自己什么都能做的厂商下单。

3. 英伟达拒绝以胜宏为首的PCB厂商涨价

胜宏亲自下场辟谣,原材料向产品定价传导存在周期。本身自身是上游最大客户,拿货成本就很稳定,现有产品不存在需不需要涨价的问题,新产品会综合原材料涨价价格和客户协商定价,还在推进中。

得益于光学板块的火热,SIVE已经从2成仓位涨成了我除了美光之外的第一大仓位。但我觉得还是要理性看待今天的上涨。 今天暴涨是因为两个小作文:

1. POET 和 Lumilens 这单 EOI 光引擎订单(而SIVE是POET的供应商,不管是讲故事还是如何,都算是利好。

2. SIVE的25年报告里,疑似一家芬兰公司是服务诺基亚NOK。市场憧憬未来出现更多的订单和通过NOK服务大公司。

第2条如果证实,属于是很好的利好,但第一条更多是两家小公司之间的“讲故事+市值管理”和战略绑定),EOI/新封装形态(电光中介层),概念本身离当前主流产业量产路径还比较远,技术阶段和产业成熟度都不足以形成对现有光模块产业链的短期实质冲击。

我买过POET,之前它因为财务泄密被MRVL移除了合同暴跌,今天虽然冒出新合同暴涨,但是我不太喜欢这种签合作意向的事,里面所有的金额都是不作数的,有很多前置条件的,就像NVDA签意向给IREN,但是却不真花钱这个事。

这种事情在中国初创公司,经常发生。以前中国有做AI视觉的AI四小龙,六小龙之类的公司,但是其实没什么核心技术,每天都是和各种政府以及厂商签战略合作,包装集成项目,靠新闻在资本市场运作套现。

得益于光学板块的火热,SIVE已经从2成仓位涨成了我除了美光之外的第一大仓位。但我觉得还是要理性看待今天的上涨。 今天暴涨是因为两个小作文:

1. POET 和 Lumilens 这单 EOI 光引擎订单(而SIVE是POET的供应商,不管是讲故事还是如何,都算是利好。

2. SIVE的25年报告里意思出现了服务诺基亚NOK。市场憧憬未来出现更多的大公司。

但第一条更多是两家小公司之间的“讲故事+市值管理”和战略绑定),EOI/新封装形态(电光中介层),概念本身离当前主流产业量产路径还比较远,技术阶段和产业成熟度都不足以形成对现有光模块产业链的短期实质冲击。

我买过POET,之前它因为财务泄密被MRVL移除了合同暴跌,今天虽然冒出新合同暴涨,但是我不太喜欢这种签合作意向的事,里面所有的金额都是不作数的,有很多前置条件的,就像NVDA签意向给IREN,但是却不真花钱这个事。

这种事情在中国初创公司,经常发生。以前中国有做AI视觉的AI四小龙,六小龙之类的公司,但是其实没什么核心技术,每天都是和各种政府以及厂商签战略合作,包装集成项目,靠新闻在资本市场运作套现。