推文

《为什么中国的 #男性 活得这么卑微?》

中国的男人群体可能是世界上最 #卑微 的,不但要主动承担起 #天价彩礼,还要被 #房贷 的重担给套牢!

背后的原因是什么?如何觉醒跳出牢笼呢?

————————————————

@edgeX_exchange

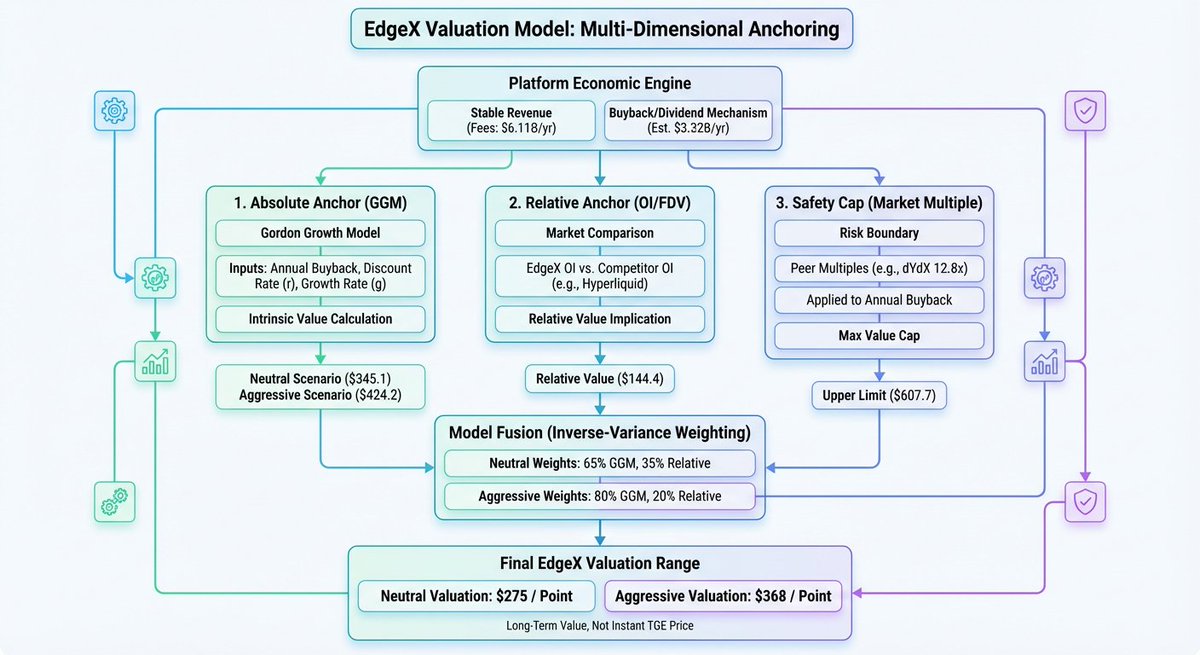

🚀 edgeX Exchange 11 月 28 日韩国 AMA 总结:双代币模型、DEX 上线与路线图前瞻

2025 年 11 月 28 日,edgeX Exchange 在韩国社区成功举办了一场 AMA(Ask Me Anything)活动。创始人 @edgeX_KF 和社区经理 @sodam_eth 亲自出席,向社区成员详细介绍了项目在代币发行、产品开发和社区活动方面的最新进展。

本次 AMA 的信息量巨大,勾勒出 edgeX 迈向全面生态系统启动的清晰蓝图。

一、社区活动与奖励激励

项目首先聚焦于正在进行的社区激励活动。

* 创作者活动结算: 首轮创作者活动将于 12 月 3 日 截止。项目方承诺,将在活动结束后几天内完成所有数据统计工作,并正式公布获奖名单。

* 丰厚奖励池: 本次活动的奖励极为诱人,总额包括 2000 万 $MARA 代币、50 万 USDT 以及 3 个 EpicSer NFT。这体现了 edgeX 对早期社区贡献者的重视与慷慨回馈。

* 积分赛季过渡期: 第一轮积分赛开放季同样在 12 月 3 日结束。在新一轮积分赛季(预计在 $EDGE 代币 TGE 后启动)开始前的过渡期内,官方将不会让社区热度冷却。他们计划通过举办 交易大赛、EpicSer NFT 奖励活动 等方式,持续维持用户参与度和社区活跃度。

二、双代币生态系统的启动

edgeX 的核心代币经济模型是本次 AMA 的重点,明确了 $MARU 和 $EDGE 的双代币战略。

* $MARU 代币和现货 DEX 同步上线: 社区期待已久的 $MARU 代币 预计将在 12 月上旬 与 现货 DEX 同步上线。

* 代币定位:

* $MARU 被定位为 社区象征 和 生态系统测试代币,初期将通过一系列活动增强用户参与度和社区联系。其分发机制将基于用户在平台上的积分,以及三项隐藏的社区贡献指标。

* $EDGE 则定位于 治理代币,承载着 edgeX 生态的长期价值和决策权。

* $EDGE 上线计划: $EDGE 的上线目标依然锁定在 12 月。

然而,具体的 TGE(代币生成事件)时间将取决于 $MARU 压力测试 的结果。这表明项目方采取了稳健的上线策略,确保在核心功能稳定运行后,再进行治理代币的发行,以保障社区和投资者的利益。

三、近期路线图与产品更新

产品开发方面,edgeX 制定了清晰而富有雄心的路线图:

* 12 月初: 正式上线现货 DEX,为 $MARU 等资产提供交易场所。

* 2026 年 1 月(或第一季度):

* 将进行 V2 版本升级,这是对现有平台架构的一次重要迭代。

* edgeX App 将正式集成 Polymarket 预测市场功能,用户将能实现一键预测和杠杆交易,极大地丰富了产品的多样性和专业性。

* 中长期计划(后续计划): edgeX 的视野远不止于加密资产,其后续计划支持 RWL(Real-World Asset Lending/Stocks) 和 商品期货交易。项目方也坦诚,由于涉及监管合规和预言机解决方案等复杂问题,这些功能的上线可能会有所延迟,但它们是 edgeX 拓展至更广泛金融市场的长期战略目标。

总而言之,edgeX Exchange 在 11 月 28 日的 AMA 中展现出极强的执行力和明确的发展方向。双代币模型的推出、

$MARU 和 DEX 在 12 月初的上线,以及集成 Polymarket 的 V2 升级,都标志着 edgeX 即将进入一个快速发展的新阶段。社区成员应密切关注 12 月初 $MARU 的分发和 DEX 的启动,这预示着 edgeX 生态的全面激活。

这份总结是否符合您的要求,或者您希望我再对特定部分进行更详细的阐述?

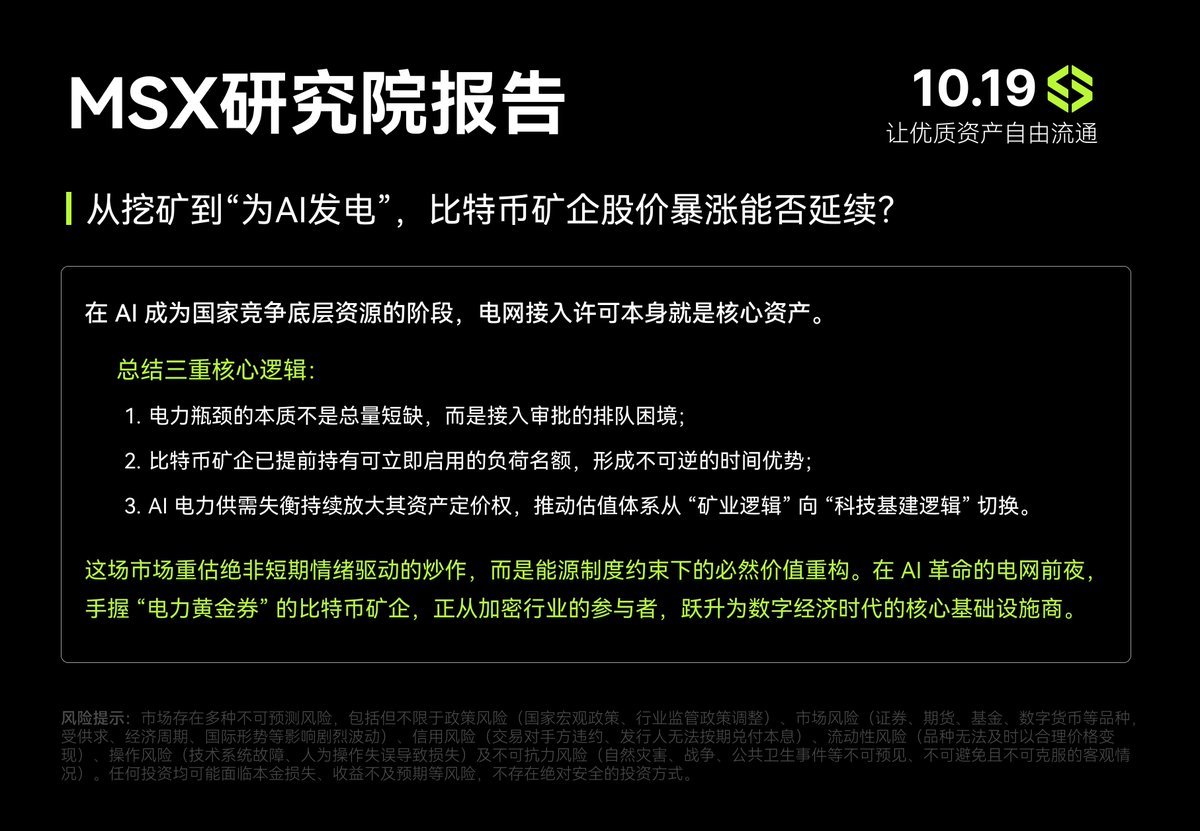

为什么美股AI从炒算力延伸到炒电力,美国电力真增瓶颈是什么?为什么市场buy比特币矿企转型AI算力的逻辑是可行的?麦通的这个报告说的很详细https://t.co/X5fO45lzdQ掣肘AI巨头扩张的问题:并非芯片等而是电力不足,AI巨头的困境并非“买不起电”,而是“买不到即时可用的电力通道”。美国缺电的本质不是没电,而是“电到不了”。

从总量看,美国发电能力已超 1TW,理论上存在富余,但结构性矛盾极为突出:电能传输瓶颈与功率密度需求形成的 “错配”,才是真正的稀缺所在。所有新电力项目必须通过长达数年的 “系统影响评估”(System Impact Study),以验证新增负荷对电网稳定性的影响。新电厂或大规模 AI 数据中心的平均接入周期长达 5–7 年;叠加州级环评、土地规划与输电协调等流程,整个周期最长可达 10 年。

早年间为挖矿布局的比特币矿企,恰好手握美国最稀缺的战略资源 —— 已通过审批的电力接入许可。比特币矿场的本质是高密度用电设施,其先天属性使其在电力资源布局上具备先发优势。矿企在最初建设时就已完成三大核心布局:

1)向州电力公司申请 “大负荷互联”(Large Load Interconnection)许可;

2)投入重金建设配套变电站、输电线路与冷却系统;

3)与公用事业公司签署长期供电协议。 这些前置动作使矿企的电力许可成为电网系统中的 “已激活账户”,具备即时用电权。当 AI 数据中心还在等待批文时,矿企的站点已可随时上电运行。

根据大摩数据显示,美国比特币矿企合计已拥有 6.3GW 运营容量、2.5GW 在建项目,外加 8.6GW 已获电网许可的未来产能储备。更关键的是,这些资产改造为 AI 设施的周期仅需 18–24 个月,比新建 AI 中心节省 3–5 年时间。在 AI 成为国家级战略产业、电力接入极度稀缺的背景下,这种 “即时供电” 能力已成为制度性稀缺资产,自然带来确定性估值溢价。

而矿企转型AI算力,则是带来利润与估值体系双层重构:Needham 的测算显示,HPC/AI 托管业务单 MW 利润率可达 50–60%,是传统比特币挖矿模式的 4–6 倍。 这直接推动估值体系的重构:市场对转型矿企给予科技设施类企业的估值倍数(EV/EBITDA 10–15x),而传统矿企的估值倍数仅为 3–6x。反观传统 IDC 行业,因重资产扩张导致的折旧摊销压力,普遍面临 “增收不增利” 困境,更凸显矿企转型的成本优势。

麦通 MSX 研究院的估值模型显示,当矿企 30–50% 的产能转向 AI 托管,其整体估值弹性可达 2.5–4 倍。这一重构逻辑由三重因素驱动:比特币减半周期压缩挖矿利润、电力许可稀缺性凸显转型价值、AI 托管业务具备长期现金流稳定性。

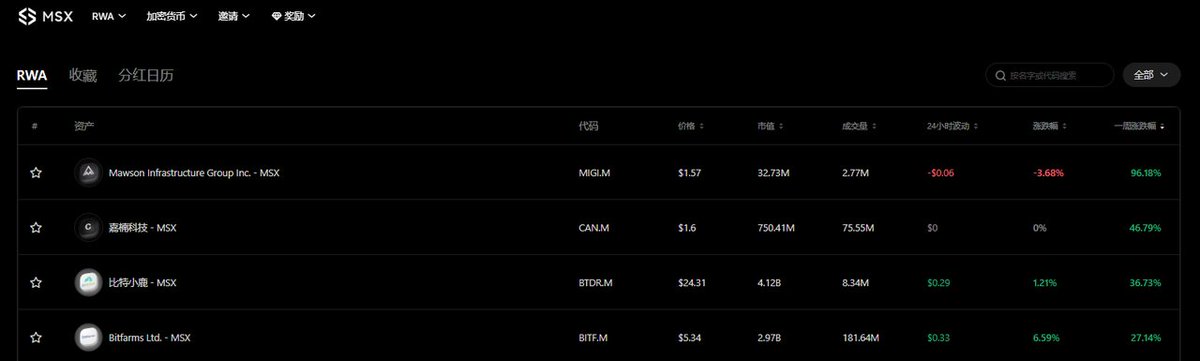

看到麦通@MSX_CN上也有几家比特币矿企的股票代币https://t.co/vj9OdXKUfE 用稳定币交易美股更便捷。

感觉Mara值得看看:一家算力全球排名前五的比特币挖矿公司,持有5万多个比特币(持有大饼价值60亿美金)市值只有80多亿美金、并且每年还有大几亿美金的利润,相当市场给予其挖矿主营业务的估值其实很低。更重要的是三季度也开始利手里多余的电力往AI基础设施方向扩展,与谷歌支持的TAE Power和LG 支持的PADO AI合作开发电网响应负载平衡平台,服务AI基础设施需求,开始进军AI和高性能计算领域。

今年Mara还收购法国电力EDF的子公司Exaion的多数股权进入了欧洲市场,Exasion主营业务就是建设数据中心、提供云服务。Mara控股Exaion相当直接获得Tier-级别的GDPR合规数据中心,1200块GPU,看MARA官方的规划是未来两三年实现59%的国际收入来自AI相关业务。

而且Mara的液冷系统效率也是非常高的、这在未来运营数据中心很有优势。

上一个从比特币挖矿公司转型到数据中心的 $IREN 已经是今年的十倍股了。这么看 $MARA 之后表现可期。

@MSX_CN 看到麦通上也有MARA的股票代币https://t.co/vj9OdXKUfE 用稳定币交易美股更便捷。

比特币挖矿行业面临巨大转变:电力成关键 - Helene Braun

文章告诉我们矿股公司遇到的困境和机遇,是不错的总结。

未来展望 比特币仍是核心,但矿工需规模、成本效率抗波动。Terawulf比作数据中心;Marathon持币价值被低估;IREN运营领先。Schultz认为,比特币可成能源系统基础层,帮助平衡电网,而非纯投机。

地点:怀俄明州杰克逊霍尔(SALT会议)

比特币挖矿传统上受四年减半周期影响,经历繁荣与萧条。但在最近SALT会议上,行业高管表示,这种模式已改变。ETF兴起、电力需求激增及AI基础设施变革,要求矿工多元化,否则将被淘汰。

关键观点:

- 从哈希率转向电力货币化:CleanSpark CEO Matt Schultz称,以前讨论哈希率,现在焦点是如何利用兆瓦电力赚钱。比特币ETF已吸收超过今年产出的比特币,推动需求。CleanSpark运营800兆瓦电力,开发1.2吉瓦,转向AI等新领域,拥有33个站点更灵活。

- 行业残酷现实:Terawulf CFO Patrick Fleury直言挖矿极难。以5美分/千瓦时电价,挖一枚比特币成本约6万美元;比特币价11.5万美元时,电力占一半收入,加上其他成本,利润微薄。盈利靠超低电价。Bitmain持续生产设备,自行部署,增加网络难度,挤压他人利润。

- 转型案例:Terawulf上周与谷歌签67亿美元协议,将矿场转为数据中心,获32亿美元支持,降低融资成本。过程需4-5个月尽职调查。

- IREN的策略:首席商业官Kent Draper表示,公司运营50 exahash,年收入10亿美元,毛利率75%,EBITDA利润率65%。暂停挖矿扩张,转向AI共置和云服务,回报期短(约2年)。

- Marathon Digital的灵活性:CFO Salman Khan比作石油行业,强调强大资产负债表。持有比特币作为对冲,最近收购Exaion多数股权,聚焦边缘计算、主权数据控制,提供 recurring revenues。

共同主题:电力为主 所有高管强调,电力是新“货币”。用于挖矿、AI或电网平衡。CleanSpark每年 curtail 120小时用电,节省1/3成本;在佐治亚州等地锁定闲置电力。

$MARA $CLSK $IREN

B哥说的

美股未来四年大机会:

1. AI科技主旋律:$NVDA $MSFT $GOOGL $AMZN $META

2. 自动驾驶解放人类:$TSLA $GOOGL $UBER $AUR

3. Crypto金融升级:$COIN $MSTR $MARA $RIOT

4. 稀土国家战略:$MP $USAR

这里整理一些美股主旋律的龙头给大家参考。

结合当前市场行情(2025年10月前后)和各板块核心逻辑,对提及的标的分板块给出投资建议:

一、AI 算力与科技巨头

核心逻辑:全球AI算力需求爆发,云厂商资本开支加速(微软Azure收入增长39%,Meta资本开支翻倍),算力硬件与云服务成主线。

$NVDA(英伟达):AI芯片绝对龙头,全球超90%的AI训练算力依赖其GPU。短期看Q3财报(预计2025年11月)能否超预期;长期看AI服务器、数据中心GPU需求持续放量,目标价可看1000美元(当前约850美元)。

$MSFT(微软):Azure云+OpenAI+Copilot三驾马车,Q2智能云收入增长26%,资本开支增至1200亿美元/年。短期催化剂是10月下旬的AI硬件发布会(传推出自研AI芯片);长期看企业级AI渗透率提升,目标价400美元(当前约360美元)。

$GOOGL(谷歌):Gemini AI模型与微软Copilot正面竞争,但YouTube广告+云服务(Google Cloud)仍具韧性。短期需观察Q3财报(10月25日)云业务增速;长期看AI搜索重构广告逻辑,目标价150美元(当前约135美元)。

二、自动驾驶(落地加速)

核心逻辑:特斯拉FSD即将在华推出(预计2025年Q1),Waymo无人出租车商用扩大,技术从“测试”转向“规模化赚钱”。

$TSLA(特斯拉):FSD订阅制(每月711元)+ 机器人出租车(Robotaxi)是最大看点。短期看10月FSD V13版本推送(新增自动泊车功能),若中国监管备案通过则成催化;长期看FSD渗透率达20%时,年利润或增100亿美元,目标价500美元(当前约420美元)。

$UBER(优步):自动驾驶落地将降低司机成本,若与Waymo合作扩大(当前已在凤凰城试点),利润率有望提升。短期看Q3出行数据(10月12日财报);长期看“无人车+打车平台”模式颠覆行业,目标价80美元(当前约65美元)。

三、Crypto(合规化+ETF爆发)

核心逻辑:SEC批准加密ETF实物创设机制,Coinbase成最大赢家;比特币现货ETF资金流入超550亿美元,行业从“投机”转向“主流投资”。

$COIN(Coinbase):美国合规交易所龙头,受益于ETF实物赎回(机构需通过Coinbase托管加密资产),预计年营收新增10亿美元。短期看10月Solana、XRP ETF获批进展;长期看加密货币市值扩容,目标价200美元(当前约160美元)。

$MSTR(MicroStrategy):比特币“信仰股”,公司持有超10万枚BTC,币价每涨1万美元,营收增10亿美元。短期看比特币ETF资金流入节奏;长期看BTC减半(2025年4月)后牛市预期,目标价800美元(当前约650美元)。

四、稀土(供应链+政策)

核心逻辑:美国国防部为$MP设置110美元/公斤保底价(远超国内45万元/吨),稀土战略价值凸显,供应链自主化加速。

$MP(MP Materials):美国唯一稀土生产商,镨钕产品利润锁定(成本60美元/公斤,保底价110美元),磁材产能2028年扩至1万吨。短期看Q3产能利用率(10月15日财报);长期看美国军工+新能源需求(电动车电机用稀土),目标价50美元(当前约35美元)。

操作建议

仓位分配:AI(30%)+ 自动驾驶(25%)+ Crypto(20%)+ 稀土(25%),分散配置。

短线机会:AMD(财报后超跌,147-149美元缺口支撑)、RIOT(比特币挖矿股,币价反弹弹性大)。

长线持有:MSFT(云+AI生态)、TSLA(FSD+机器人)、$MP(稀土供应链)。

但据我了解现在很多朋友,想买美股经常被开户劝退,而现在通过Mystonks @MyStonksCN 你可以直接链上买卖美股,流程更简单、速度更快。

买好股,就上Mystonks~~

链接🔗: https://t.co/wnLfEIfC2h

B哥说的

美股未来四年大机会:

1. AI科技主旋律:$NVDA $MSFT $GOOGL $AMZN $META

2. 自动驾驶解放人类:$TSLA $GOOGL $UBER $AUR

3. Crypto金融升级:$COIN $MSTR $MARA $RIOT

4. 稀土国家战略:$MP $USAR

这里整理一些美股主旋律的龙头给大家参考。

结合当前市场行情(2025年10月前后)和各板块核心逻辑,对提及的标的分板块给出投资建议:

一、AI 算力与科技巨头

核心逻辑:全球AI算力需求爆发,云厂商资本开支加速(微软Azure收入增长39%,Meta资本开支翻倍),算力硬件与云服务成主线。

$NVDA(英伟达):AI芯片绝对龙头,全球超90%的AI训练算力依赖其GPU。短期看Q3财报(预计2025年11月)能否超预期;长期看AI服务器、数据中心GPU需求持续放量,目标价可看1000美元(当前约850美元)。

$MSFT(微软):Azure云+OpenAI+Copilot三驾马车,Q2智能云收入增长26%,资本开支增至1200亿美元/年。短期催化剂是10月下旬的AI硬件发布会(传推出自研AI芯片);长期看企业级AI渗透率提升,目标价400美元(当前约360美元)。

$GOOGL(谷歌):Gemini AI模型与微软Copilot正面竞争,但YouTube广告+云服务(Google Cloud)仍具韧性。短期需观察Q3财报(10月25日)云业务增速;长期看AI搜索重构广告逻辑,目标价150美元(当前约135美元)。

二、自动驾驶(落地加速)

核心逻辑:特斯拉FSD即将在华推出(预计2025年Q1),Waymo无人出租车商用扩大,技术从“测试”转向“规模化赚钱”。

$TSLA(特斯拉):FSD订阅制(每月711元)+ 机器人出租车(Robotaxi)是最大看点。短期看10月FSD V13版本推送(新增自动泊车功能),若中国监管备案通过则成催化;长期看FSD渗透率达20%时,年利润或增100亿美元,目标价500美元(当前约420美元)。

$UBER(优步):自动驾驶落地将降低司机成本,若与Waymo合作扩大(当前已在凤凰城试点),利润率有望提升。短期看Q3出行数据(10月12日财报);长期看“无人车+打车平台”模式颠覆行业,目标价80美元(当前约65美元)。

三、Crypto(合规化+ETF爆发)

核心逻辑:SEC批准加密ETF实物创设机制,Coinbase成最大赢家;比特币现货ETF资金流入超550亿美元,行业从“投机”转向“主流投资”。

$COIN(Coinbase):美国合规交易所龙头,受益于ETF实物赎回(机构需通过Coinbase托管加密资产),预计年营收新增10亿美元。短期看10月Solana、XRP ETF获批进展;长期看加密货币市值扩容,目标价200美元(当前约160美元)。

$MSTR(MicroStrategy):比特币“信仰股”,公司持有超10万枚BTC,币价每涨1万美元,营收增10亿美元。短期看比特币ETF资金流入节奏;长期看BTC减半(2025年4月)后牛市预期,目标价800美元(当前约650美元)。

四、稀土(供应链+政策)

核心逻辑:美国国防部为$MP设置110美元/公斤保底价(远超国内45万元/吨),稀土战略价值凸显,供应链自主化加速。

$MP(MP Materials):美国唯一稀土生产商,镨钕产品利润锁定(成本60美元/公斤,保底价110美元),磁材产能2028年扩至1万吨。短期看Q3产能利用率(10月15日财报);长期看美国军工+新能源需求(电动车电机用稀土),目标价50美元(当前约35美元)。

操作建议

仓位分配:AI(30%)+ 自动驾驶(25%)+ Crypto(20%)+ 稀土(25%),分散配置。

短线机会:AMD(财报后超跌,147-149美元缺口支撑)、RIOT(比特币挖矿股,币价反弹弹性大)。

长线持有:MSFT(云+AI生态)、TSLA(FSD+机器人)、$MP(稀土供应链)。

但据我了解现在很多朋友,想买美股经常被开户劝退,而现在通过Mystonks(@我们中文推),你可以直接链上买卖美股,流程更简单、速度更快。

买好股,就上Mystonks~~

链接🔗: https://t.co/wnLfEIfC2h

买了一批产自越南的比特小鹿A2矿机

这批货发完大概率就不会再从美国以外买了

因为在川普关税政策下几大矿机厂家如:

神马、比特大陆、嘉楠纷纷来美国设厂

其中 @Whatsminer_MBT 美国工厂已在运营

比特小鹿 $BTDR 应该也会考虑来美国设厂

毕竟美国现在是矿机销售最大的市场

而美国的矿企一哥 $MARA 也在下场投矿机

看新闻说MARA今年采购的矿机中一半都来自他们投资的品牌Auradine

且不管Mara有没有吹牛逼成份,至少未来四年的比特币挖矿行业,是大资本们开始整合资源的四年,不管是矿机生产,还是矿场/能源/算力,都会有一轮并购潮,也可以理解为 #Bitcoin 挖矿行业的淘汰赛正式开始。

我个人还是比较看好 $BTDR

自产矿机,自挖矿,在美股上市的早,二股东是泰达,且全球拥有足够多的电力储备,比特币挖矿板块的行情如果开始启动, $BTDR 目标价至少$20

本文为机器翻译 展示原文

🚨比特币公司国库游戏正在快速加热。谁是谁?🚨

- $ Mara将$ 2B的股票出售给BTC

- @gamestopis将全面微型造成$ 1.3B的加薪

- @metaplanet_jp,@rumblevideo和更多堆成BTC

从矿工到模因股票,上市公司是

本文为机器翻译 展示原文

我希望每个人都度过了愉快的一周。很高兴看到我们所做的反应,因为很多脉冲信号在我们预期的地方触发了(当最少的人再次期待它时)💪这个周末有很多东西需要解压和深入研究

订户议程

视频:矿工为何逐渐淡出

本文为机器翻译 展示原文

所以现在是周末,这意味着放松/放松的时间......看起来像是每天两次在健身房里,服用天然药物(牛排、鸡蛋、水果、蔬菜),然后潜入健身房图表 💪

-替补周末议程

视频:我在 $MSTR 中看到的 $BTC 矿工

$BTC 震荡,还是96,400上下。市场情绪虽然没有很好,但也没有很差。继续震荡磨人了。 $MSTR 、 $SMLR 、 $MARA 也是这样,盘前均小幅震荡上涨。明天就周末啦,可能要注意一下,反正继续磨人。等元旦以后啦。

超60家上市公司购买了 $BTC 。接下来筛选一下可以关注的,尤其美股里的。拭目以待。

一切都是BTC的趋势周期行情。在一段趋势上涨行情中,如果你觉得 $BTC 接下来会涨,那你就买这些美股,当然这趋势上涨行情不是一帆风顺的。肯定会有极度fomo期,高位盘整期,然后继续上涨期,然后高位震荡期,然后回调,一波趋势上涨行情宣告结束。

当你觉得BTC的趋势上涨期结束,你就可以卖出这些美股,然后选择空。而现在就是明年Q1还可期。所以,暂时的垃圾时间得耐心了。

虽然今天美股开盘,但是市场流动性仍然低迷,目前BTC下探95,600美金。 $MSTR 、 $SMLR 、 $MARA 盘前均下跌。如图

25号的推文:https://t.co/1gOMatI50K 提到可能有抄底机会。看,这么快就又来了。

之前说的大趋势里的小趋势一下波段就过去了。。这个低迷的市场情绪要维持到元旦结束,这期间,好好享受下生活吧。重要的是,大趋势并未改变,元旦结束回来2025年Q1值得期待。

尤其是晚上美股开盘,在躺平假期中的美国人怎么反应这个市场很重要。当然都知道明年Q1的预期的。。只不过这段时间很磨人了。

BTC 山寨 MSTR、SMLR等美股都磨人。耐心点了只能。DYOR。

上市公司购买 $BTC 图表及股票机会数据更新:https://t.co/9EEeHjHLso

$BTC 的行情趋势影响 $MSTR 、 $SMLR 的股价,已经说的很明白了。看好明年Q1,就大胆分批干吧。

今天说下之前经历的几次著名大跌,2020.312、2021.519,2022luna事件、ftx事件,2023好像没什么被记住的大跌,2024.85,(18年进圈,所以2017.94没有经历过)。欢迎补充。

今天这次跟以上的都不一样。仅仅只是牛市主升浪行情中的一个小插曲而已。除非明年Q1趋势行情没了。但是发生经济问题等黑天鹅的概率很低。然后美国权利交接,SEC新主席等都是炒作利好情绪,也就是说这只是一次牛市正常回调。别慌。

312是美国经济衰退还有疫情。519是东大政策问题加上我记得马斯克搞事情暴力洗盘。luna事件、ftx事件就不用说了,都懂。

今年的85是交易衰退预期加上日本加息,套利交易可能流动性危机恐慌。

所以当下。即便有美国经济衰退也还早呢。所以。稳住,我们能赢。当然新的趋势fomo情绪,这个月可能没那么FOMO了,要下个月。

所以期待吧。小伙伴们,DYOR

上市公司购买BTC图表及股票机会数据更新:https://t.co/9EEeHjIjhW