Notes

上周市场核心变量重回宏观。Brent油价快速上行一度冲至$119,市场重估通胀与降息路径,10Y美债收益率重回4.2%上方

高估值资产普遍承压。同时“高通胀+弱增长”信号显现:核心PCE回升至3.1%,GDP增速下修至0.7%,“坏数据=降息利好”预期明显降温。

AI交易现新扩散:算力不再局限于GPU,而是向基础设施延伸(如存储$MU、光互连$MRVL)。GTC与OFC大会开幕,资金正挖掘AI新热点。

当前最热主线究竟是宏观再通胀,还是AI基建扩散?

我认为二者并存形成杠铃策略:再通胀交易提振能源板块,AI基建提供真实需求韧性,成为宏观波动下的确定性机会。板块轮动加速,值得重点跟踪!

玩美股用麦通 @MSX_CN :https://t.co/j40YdGflbb

#AI #再通胀 #投资策略

上周市场的核心变量,明显从“降息交易”重新切回“宏观交易”。

🥇麦通MSX | 用U买美股手续费折扣20%:

https://t.co/tFlQ52TJnx

油价快速上行,Brent 一度冲到 $119,直接改变了市场对通胀路径的预期;同时 10Y 美债收益率重新站上 4.2%,高估值资产开始明显承压。更关键的是,数据组合开始变得不那么“友好”:核心 PCE 回升至 3.1%,但 GDP 增速却下修到 0.7%,典型的“高通胀 + 弱增长”雏形。

这意味着一个重要变化——过去那套“坏数据=降息=利好风险资产”的逻辑,正在失效。现在的“坏数据”,反而更像滞胀预期的强化,对市场是双杀。

在这种宏观背景下,市场的交易主线也开始分裂:

一条是“再通胀交易”。能源、商品链条重新获得资金关注,本质上是对冲通胀粘性的资产配置。

另一条是“AI 结构性扩散”。这轮不再只集中在 GPU,而是明显向基础设施延伸:存储(MU)、光互连(MRVL)等环节开始接力。叠加 GTC、OFC 等产业催化,资金在寻找“AI 第二曲线”。

所以你会看到一个很有意思的市场结构:

一边是宏观驱动的“防御+通胀受益资产”,

一边是产业驱动的“AI 局部进攻”。

短期来看,这两条线很可能并行,而不是互相替代。真正的关键在于——如果油价继续上行,利率进一步抬升,那么 AI 这种高估值叙事还能不能继续扩散?

我的理解是:

AI 仍然是中期主线,但宏观正在决定节奏。

接下来市场最值得看的,不是“买什么”,而是:

👉 再通胀,会不会成为压制一切风险资产的那个变量。

答案公布了,英伟达大会公布的Vera Rubin平台,被称为“反人类”的算力核弹。对我们有什么用?

1,交易革命:算力暴涨5倍,AI推理的单token成本直接降到原来的十分之一!如果你做量化交易、跑链上数据分析,以前一天的算力成本,现在能跑5天

2,内容创作:全液冷省能耗,以前深圳搞个Web3工作室,开一堆服务器电费每个月上万,用Rubin电费直接省一半不止,做视频、AI生成文案,成本砍到1/10

#NVDA 日K就是个永恒上涨趋势,随着开大会带着整个AI板块和BTC上涨,更大级别看去年8月以来在构建一个中枢,震荡后大概率继续上涨,这种股票基本上定投就行。。。

🥰买美股,上麦通 @MSX_CN

https://t.co/aav6Xq4TNX

@BeliaSchoo91221

@0xxsmart

找男人的标准 看什么都没用

只看男人够不够“硬”

就像资本一样

资金已经开始发生了转移

资本已经不愿意为“远期想象力”付费了

资本现在只看:

硬订单、硬瓶颈、硬交付

当然 这两天CRCL也是硬得一批阿

兄弟们也是大腿拍断了

而买它的人一定是既懂美股也懂币圈的人

CRCL 不是“纯加密股”

而是“稳定币 adoption beta + 短端利率 beta + 监管红利 beta” 的叠加

VISA已经支持用usdc结算

而传统支付巨头 Mastercard 最近也宣布以最高 18 亿美元收购稳定币基础设施公司 BVNK

这个方向很清楚:

稳定币正在从 crypto 工具

往主流支付和企业结算基础设施走

MSX从一年前开始就布局美股代币赛道

早期都说美股上链是伪需求 有一些不和谐的声音

而现在美股代币已经是大势所趋

可见当初B哥也是非常之有远见了

而上周 Brent 盘中一度冲到 119.50 美元

3 月 13 日仍收在 103.14 美元

同一阶段美国 10 年期收益率升到约4.26%

美元显著走强

美国 1 月核心 PCE 升到 3.1%

Q4 GDP 年化增速被下修到 0.7%

SO 能看出来

坏增长不再自动等于更快降息

油价再次站上100美元

这不单纯是“能源股”机会

油价真正改变的是:贴现率世界观

只要市场相信能源成本会重新卡住通胀

美联储就更难迅速回到“救估值”的角色

对资产定价来说这比油价本身更重要

因为高估值资产最怕的不是坏消息

而是“没有人愿意再替你用低利率兜底”

当资金相信“未来的钱会更贵”

它就会自动降低对远期故事的出价

转而偏好近端现金流和当季就能验证的需求

所以这不是“市场突然保守了”

而是资本回到最原始的本能:

在不确定上升时

先买更容易被证明的东西

而坏消息=好消息也突然失灵

通胀必须继续往下逻辑:

增长弱一点 → 联储更容易降息 → 利率下去 → 科技和高估值继续涨

于是问题就不再是“增长弱不弱”

而是“增长弱了 联储也未必敢救”

所以钱没消失

只是发生了转移

转移到了:先缩久期、找确定性、找瓶颈

AI交易也一样

也是发生了转移

第一阶段:GPU(稀缺 资金聚集)

如果下一美元 AI CapEx 继续投下去

谁会变成新的必经瓶颈?

第二阶段:

HBM / DRAM / NAND

光模块 / DSP / 互连

交换网络

电力 / 冷却 / 机柜 / 土地

那如何看市场现在喜欢什么?

看:Oracle、Adobe

Oracle Q3到了5530亿美金

同比增长325%

Adobe 收入 64 亿美元

调整后 EPS 6.06 美元

都高于市场预期

但市场还是砸它

1.长期CEO将离任

2. 市场越来越焦虑 Adobe 在生成式 AI 时代到底能不能把 AI 变成足够强的定价权

-

为什么 Micron 和 Marvell 不是“补涨”,而是更深一层的主线?

1.Micron:市场真正盯的是 HBM,而不是一个季度 EPS

2.Marvell:下一步不是更多算力,而是更多“能连起来的算力”

-

而这其中有三个盲点:

1.GTC 和 OFC 不是为了制造基本面,它们是为了制造“共同语言”

2. 这轮再通胀最先杀伤的,不一定是经济,而是“估值共识”

3. AI 主题并没有变弱,它只是开始要求“工业纪律”

所以市场主线变了

不是纯宏观

也不是纯 AI

而是“再通胀约束下的 AI 基建扩散”

市场一直在发生变化

从币股联动

Web4的到来

能吃到肉的永远是

跟上趋势并适应趋势的人

不得不说

MSX @MSX_CN 也给币圈想买股票的人

带来了巨大的便利

#msx

找男人的标准 看什么都没用

只看男人够不够“硬”

就像资本一样

资金已经开始发生了转移

资本已经不愿意为“远期想象力”付费了

资本现在只看:

硬订单、硬瓶颈、硬交付

当然 这两天CRCL也是硬得一批阿

兄弟们也是大腿拍断了

而买它的人一定是既懂美股也懂币圈的人

CRCL 不是“纯加密股”

而是“稳定币 adoption beta + 短端利率 beta + 监管红利 beta” 的叠加

VISA已经支持用usdc结算

而传统支付巨头 Mastercard 最近也宣布以最高 18 亿美元收购稳定币基础设施公司 BVNK

这个方向很清楚:

稳定币正在从 crypto 工具

往主流支付和企业结算基础设施走

MSX从一年前开始就布局美股代币赛道

早期都说美股上链是伪需求 有一些不和谐的声音

而现在美股代币已经是大势所趋

可见当初B哥也是非常之有远见了

而上周 Brent 盘中一度冲到 119.50 美元

3 月 13 日仍收在 103.14 美元

同一阶段美国 10 年期收益率升到约4.26%

美元显著走强

美国 1 月核心 PCE 升到 3.1%

Q4 GDP 年化增速被下修到 0.7%

SO 能看出来

坏增长不再自动等于更快降息

油价再次站上100美元

这不单纯是“能源股”机会

油价真正改变的是:贴现率世界观

只要市场相信能源成本会重新卡住通胀

美联储就更难迅速回到“救估值”的角色

对资产定价来说这比油价本身更重要

因为高估值资产最怕的不是坏消息

而是“没有人愿意再替你用低利率兜底”

当资金相信“未来的钱会更贵”

它就会自动降低对远期故事的出价

转而偏好近端现金流和当季就能验证的需求

所以这不是“市场突然保守了”

而是资本回到最原始的本能:

在不确定上升时

先买更容易被证明的东西

而坏消息=好消息也突然失灵

通胀必须继续往下逻辑:

增长弱一点 → 联储更容易降息 → 利率下去 → 科技和高估值继续涨

于是问题就不再是“增长弱不弱”

而是“增长弱了 联储也未必敢救”

所以钱没消失

只是发生了转移

转移到了:先缩久期、找确定性、找瓶颈

AI交易也一样

也是发生了转移

第一阶段:GPU(稀缺 资金聚集)

如果下一美元 AI CapEx 继续投下去

谁会变成新的必经瓶颈?

第二阶段:

HBM / DRAM / NAND

光模块 / DSP / 互连

交换网络

电力 / 冷却 / 机柜 / 土地

那如何看市场现在喜欢什么?

看:Oracle、Adobe

Oracle Q3到了5530亿美金

同比增长325%

Adobe 收入 64 亿美元

调整后 EPS 6.06 美元

都高于市场预期

但市场还是砸它

1.长期CEO将离任

2. 市场越来越焦虑 Adobe 在生成式 AI 时代到底能不能把 AI 变成足够强的定价权

-

为什么 Micron 和 Marvell 不是“补涨”,而是更深一层的主线?

1.Micron:市场真正盯的是 HBM,而不是一个季度 EPS

2.Marvell:下一步不是更多算力,而是更多“能连起来的算力”

-

而这其中有三个盲点:

1.GTC 和 OFC 不是为了制造基本面,它们是为了制造“共同语言”

2. 这轮再通胀最先杀伤的,不一定是经济,而是“估值共识”

3. AI 主题并没有变弱,它只是开始要求“工业纪律”

所以市场主线变了

不是纯宏观

也不是纯 AI

而是“再通胀约束下的 AI 基建扩散”

市场一直在发生变化

从币股联动

Web4的到来

能吃到肉的永远是

跟上趋势并适应趋势的人

不得不说

MSX @MSX_CN 也给币圈想买股票的人

带来了巨大的便利

#msx

美股财报周,重点关注:

OKLO,做“小型核电站”的公司,能源板块

MU,做“内存”的巨头,半导体板块

BABA,中国版 Amazon + AWS,消费+云服务+AI板块

LUNR,帮 NASA 送东西去月球的公司,太空板块

XPEV,中国电动车公司,电动车板块

我对财报周的建议一般是不预测,只跟随。

建议出完财报的第二天,再看趋势决定是多还是空,同时美股不太建议做空(空暴雷中概会胜率高一点),所以可以等财报出来再看要不要多,机构掌握财报的利好/利空/中性,所以一般不推荐提前埋伏的玩法,除非是正股+卖call赚IV的钱,这种很舒服,或者你看好某个股票卖put也可以。

想用USDT交易的,可以来链上美股平台MSX麦通@MSX_CN

可使用该链接注册 https://t.co/eWURa6Qa1c

上周市场的核心变量重新回到宏观,中东局势推动油价快速上行,Brent 一度冲高,市场开始重新定价通胀与利率路径,10Y 美债收益率重回高位,高估值资产普遍承压。同时核心 PCE 回升、GDP 下修,“高通胀+弱增长”的组合,让“坏数据=降息利好”的逻辑明显降温。

但结构性机会正在变得更清晰,一方面宏观再通胀成为短期定价主线,能源与防御性资产获得资金关注;另一方面AI 交易并未结束,而是从 GPU 向更底层的基础设施扩散,存储、光互连等环节开始承接增量资金。

随着 GTC、OFC 等大会催化,市场正在寻找 AI 产业链的新“卖铲人”。这意味着当前市场并非单一行情,而是“宏观压制估值 + 结构性轮动”的并行阶段——真正的机会,来自更灵活、更高频的交易能力。

在这样的环境下,传统券商的交易时间、资金门槛和效率开始成为限制。而像 MSX @MSX_CN 通过将美股资产代币化,支持 7×24 小时交易、稳定币入金以及更灵活的多空与杠杆策略,让投资者可以更快响应宏观变化与板块轮动。尤其是在当前这种“宏观驱动+结构分化”的市场里,谁能更快交易、覆盖更多标的,谁就更有机会捕捉到真正的主线。

https://t.co/nA9n8OmGwd

朋友们,最近美光的涨势非常强劲,股价已经冲破历史新高!

本人也持有美光 $MU 这只标的,最近财报季,为各位简单分析一下美光后续的走势预测,以及现在还能不能入手:

首先,美光涨势强劲主要有如下几个原因:

1. 订单锁定与客户优势

美光的订单已经锁单至 2028 年,因此每一期财报增长的概率都比较大。而且美光的大客户是英伟达 $NVIDIA ,美光作为 HBM 的核心供应商,相当于处于 AI 产业的核心下游,这是第一个。

2. 供需严重失衡

全球晶圆短缺延续到了 2023 年,加之最近美伊战争导致库存严重不足,但 AI 需求依然强劲,这进一步助推了股价上涨。

3. 避险资金流入

在美伊冲突的影响下,避险资金流入了科技成长板块,所以整体股价未受拖累,反而创下了新高。

关于入场建议:

目前美光的价格已处于历史高位,我个人在创新高部分做了轻微减持,但长线依然看好。这里给各位提供两个可以考虑的入场价位:

- 420 美金:在这个价位可以考虑开始分批建仓。

- 360 美金附近:这是此前一波下挫的底部。

这两个位置是短期内比较值得关注的参考点。

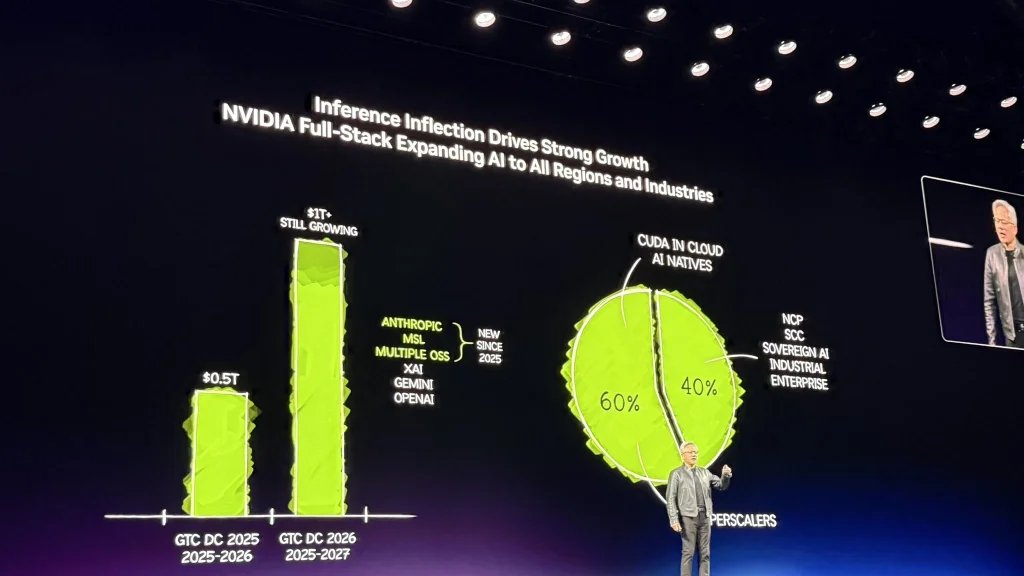

黄仁勋GTC演讲:重塑英伟达估值逻辑,万亿美元预期背后的股价驱动力

一、演讲核心

这场 GTC 本质上不是技术发布会,而是一次围绕股价与估值体系的叙事重构。黄仁勋的目标很明确,让市场相信英伟达不再是周期性半导体公司,而是长期 AI 基础设施平台

二、最关键表态:万亿美元需求锚定估值空间

黄仁勋将 2027 年需求预期上调至至少 1 万亿美元,这一数字直接服务于资本市场预期管理

它的意义不在精确性,而在于重新打开想象空间。相比传统半导体公司几十到几百亿美元的市场空间,这一表述将英伟达锚定在“下一代能源级基础设施”的量级

股价短期上涨,本质是对这一预期的即时定价

三、股价背后的新逻辑:从卖芯片到卖“收入能力”

黄仁勋提出 Token 工厂,本质是在讲一个更容易被资本市场接受的模型

数据中心不再是成本中心,而是现金流机器。衡量标准从出货量变为单位电力对应的收入能力

这直接改变估值方式,从硬件周期转向类似云计算的长期现金流折现逻辑

四、增长持续性的核心支撑

黄仁勋给出的三点支撑逻辑,都是为“高估值合理性”服务

1/ 需求端,推理带来算力消耗持续爆发

2/ 供给端,英伟达系统具备最低成本和最高通用性

3/ 商业端,Token 分层定价打开利润空间

这三点组合,构成股价继续上行的叙事闭环

五、为什么市场买单

市场真正关心的不是技术,而是两个问题

增长是否见顶

利润率是否可持续

黄仁勋的回答是,通过系统级性能提升和分层定价机制,让同一份电力持续产生更高收入,从而延长增长周期并抬高盈利能力

这使英伟达从“高增长公司”转向“高质量增长公司”,估值中枢自然上移

六、简要判断

短期看,这次演讲强化了市场对高增长持续性的信心,利好股价情绪

中期看,关键不在 1 万亿美元是否实现,而在 Token 工厂模型是否被客户验证

如果该模型成立,英伟达的估值框架将更接近云基础设施公司而非芯片公司,股价天花板也会随之上移

@MSX_CN 作为美股代币交易平台,可直接参与英伟达美股代币交易,让优质资产实现流通

https://t.co/owpGNKUXmG

英伟达GTC 2026大会火热开幕!

当地时间3月16-19日在加州圣何塞举行,老黄Jensen Huang于16日上午11点主题演讲震撼全场

宣布Vera Rubin新一代GPU/CPU平台,5倍推理性能、10倍令牌成本降低,整合Groq LPU实现超低延迟AI工厂!

路图延伸至2027 Vera Ultra、2028 Feynman,CUDA 20周年升级

NemoClaw开源AI代理平台2行代码部署企业级安全代理。物理AI大推:

GR00T机器人、IGX Thor上市,与BYD、Hyundai、Nissan、Uber合作罗伯特出租车;

DLSS 5实时4K光真渲染革命游戏;

太空计算Jetson Orin上轨服务;

T-Mobile与NVIDIA联手机器人AI RAN。预测Blackwell&Rubin至2027年1万亿美元订单,AI产业化加速!

作为AI风向标,本次大会催化AI算力、存储、光互连、机器人等产业链。

相关板块如 $NVDA 、 $TSM 、 $MU 、 $AVGO 有望爆发!

可以提前布局AI算力、存储、光互连、机器人等等

麦通MSX:https://t.co/j40YdGfT0J

#NVIDIAGTC #AI #英伟达

聊到AI几乎只会想到GPU,3/18我会特别关注 Micron(MU)财报

原因是因为AI算力需求量大增,除了GPU以外,连带的记忆体也可以迟到一波红利吧?!

做了一下功课,现在最热门HBM高频宽记忆体,几乎是AI GPU的标配,模型越大、算力越高,对记忆体的需求量可更可观

Micron财报重点如下:

1.HBM 需求有没有继续爆

2.数据中心记忆体订单状况

更有意思的是,Micron财报刚好在 NVIDIA GTC 大会后,关注美股Ai的朋友们,别错过精彩的这一周

美股交易入口🔽

https://t.co/rRNTNE25gJ

#dyor #ad #不够成投资建议

#MSX #麦通 $MU.M

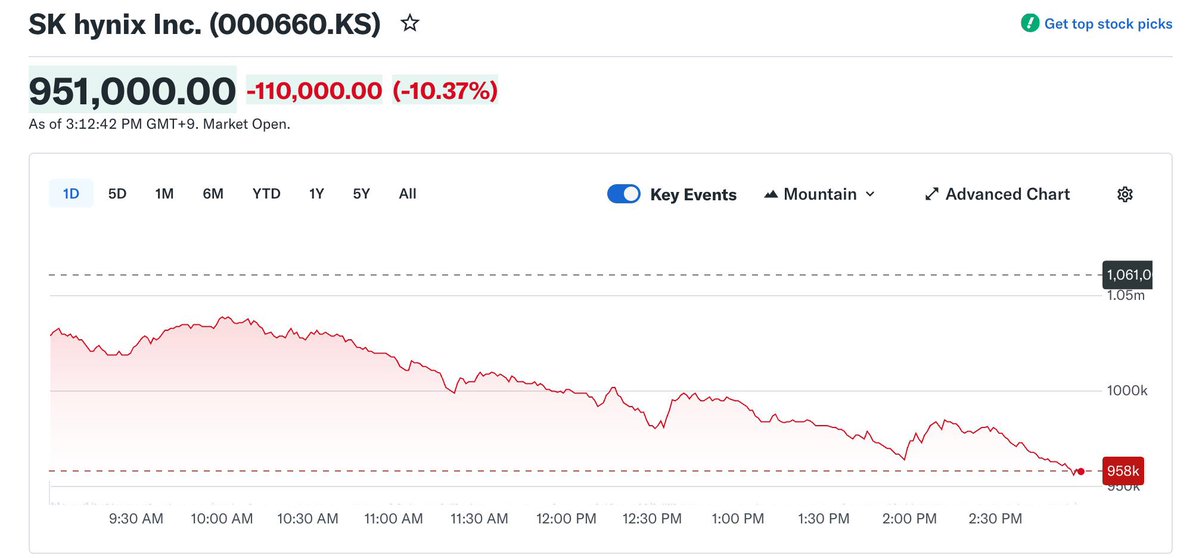

其实韩国股市这两天杀多是有预见性的:

1,像我这种精力主要在币圈,次要在股市的人,这两天在推特满屏刷到的都是海力士,而三星和海力士在韩股权重占比是很高的;

2,韩股指数,从关税战开始算,涨了180%,2026年开始涨了50%;对比纳指在关税站之后仅仅涨了62%,2026年开始是下跌的;如果带入币圈的话,纳指就是大饼,韩股指数就是山寨,山寨有大起大落很正常;

3,第三,就是韩国的特性,想想韩国人炒币有多猛,就知道韩国人炒股有多猛了,清晰的记得当年APT上韩所拉的有多变态,也同样记得那就是APT这辈子过不去的高峰了;

4,回到大逻辑,今天还再说,你看美股指数岌岌可危的样子,但是其实内部早已完成轮动,微软回调30%、当红炸子鸡PLTR最多回调接近40%,达子在牛逼财报加持下保持回调20%区间内,而在这些去年火爆标的回调的同时,储存、电力、能源等板块完成了轮动,那接下来你说该谁涨该谁跌了? 最简单的选股逻辑,就是同样是好标的,当然哪个便宜买哪个,哪个贵就卖哪个;

5,在回到币圈,以2022年熊市结束为起涨点,大饼现在的价格从最低点算,还有4倍以上。然后这就行业不行了?这就币圈药丸了?求求你们赶紧去玩金银,去玩美股吧,在币圈不行,周期快还能给你机会;在金银美股不行,可能就是4年又4年。

今天海力士还在调整,韩国股市连着两天熔断。为啥跌这么猛?从时间上线来看,1、上周五显现端倪,上周四英伟达财报后首日股价出现了sell the news,上周五整个半导体板块都有回调。当时在聊EWY的时也聊到市场对存储情绪打满后要回调的迹象。周末也看到消息外国基金在2月27号净卖出6.8万亿韩元的韩股指数。

2、然后再是伊朗局势的直接影响,韩国原油几乎全部依赖进口(中东占比极高),油价飙升直接带来输入型通胀 、同时贸易条件恶化,也会导致制造业/出口成本大增。

以前也是每次中东局势升级,韩股就首当其冲成为“最脆弱的高Beta市场”,外资大规模撤离(单日净卖出几万亿韩元),直接推高波动。

3、当然这也是跟韩股的特征高度相关。

韩股属于成分股高度集中(半导体、金融、汽车等少数板块占主导) 、散户比例高 韩国人赌性也强情绪化交易明显 、对外资依赖度高(外资占比不小)等因素都导致了对全球地缘冲突、流动性变化极敏感。

而且韩国股市机制,指数跌5%就sidecar(临时停牌/程序化交易暂停),跌8%就全面暂停的门槛相对低,机制设计上就更容易被触发。美股是跌7%触达熔断。

当然也是上周五有聊到wey开始回调其实给了机会等待回调到位,个人认为调整的根源还是只情绪打满后的调整叠加了上周末地缘冲突带来的潜在能源成本大幅走高的风险,带动半导体股进行估值消化,但并不是趋势的大拐点,

就像上周在聊英伟达财报时提到,英伟达自己承认“成本压力”来自 HBM。这意味着AI 需要的不只是更多的算力芯片,还需要更多、更贵、更难扩产的存储。在可见的26年,大科技们的资本开支还是要花出去,让我们暂时站在“还没见顶”这一边,但要跟紧密跟踪“预算/订单/指引”的证据。

现在存储行业的竞争核心已从产能规模转向尖端技术创新(如HBM4、HAMR)和稳定的高端供应链能力。而HBM集中度又非常高,基本上就是SK海力士和三星两强争锋、美光老三。所以只要没有看到大科技们资本开支开始见顶放缓的信号,算力产业链的关键环节在调整到位后还是有机会的。

接下来就看伊朗局势的走向,还是周一这里https://t.co/0jt2O8svXI聊到的局势冲突“持续时间”最关键的还是霍尔木兹海峡的航运停摆的持续时间,而不是局势本身。看霍尔木兹海峡通航何时恢复正常,也是这波伊朗局势对金融市场影响的拐点时刻。

产业上需要去关注3月18号美光的财报,

以及后面大科技公司新一季度财报去看它们披露的AI收入、云增长、capex ROI情况。如果出现“AI已经开始赚钱”的明确信号(而非只烧钱),市场会从“质疑”转向“验证”。