Notes

港股版的 MicroStrategy,还是另一种更激进的 Token 化资本运作?

港股上市公司用 10 亿美元的估值投资加密货币公链的项目,这句话每个字我都认识,但连到一起我就感觉非常陌生,港股的上市公司直接去投资加密货币项目听起来有点魔幻了,虽然上市公司买 $BTC 和 $ETH 并不少见,但直接投资项目,并且还是这么高的估值,有点不真实的感觉。

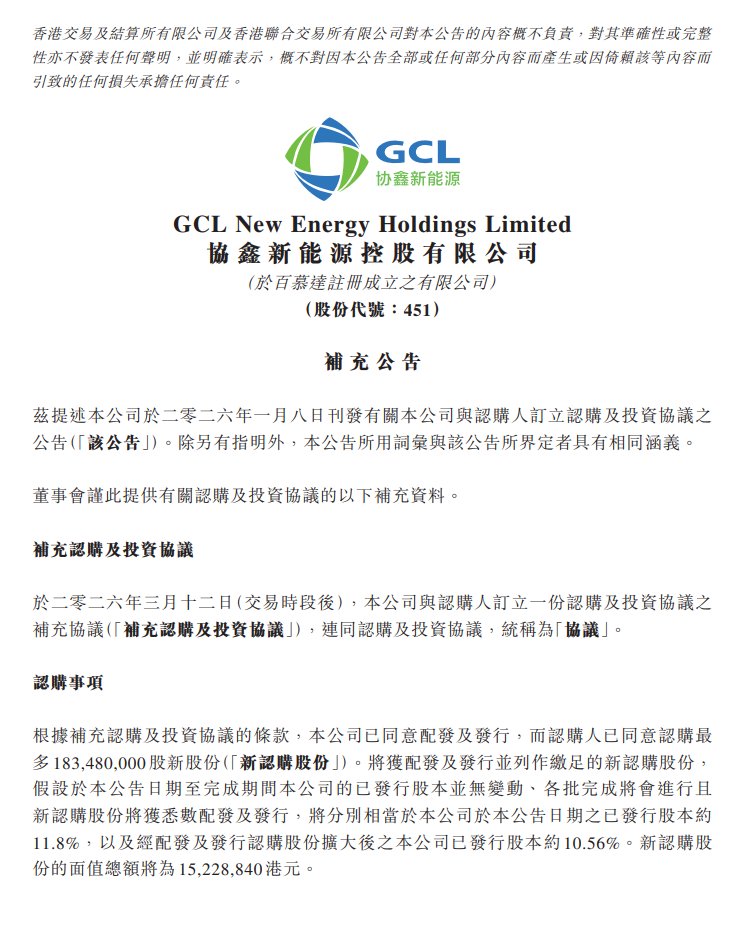

乍一看好像是 $MSTR 的模式,上市公司通过 ATM(增发)来购买加密货币,协鑫新能源也是类似的融资途径(并不是ATM,而是定向增发),以 1.05 港元每股,发行最多 1.8348 亿股新股,对应融资总额约 1.93 亿港元,折合约 2,470 万美元。

但 协鑫新能源 并不是去买 Token ,而是换取 Pharos 的未来股权以及 Token 的认购权。

这和 MSTR 有很大的区别,MSTR 为代表的 DAT 模式是融资买现成的、已经有全球流动性和定价的 Token,而协鑫新能源做的是折价发股,去换一个未上市项目未来的股权和 Token 权利。

这笔交易还不是一次性交割,而是分成五批,第一批 50%,后面四批各 12.5%。第一批的前提之一是 Pharos 先要在交易所上币(协议里并没有标注是哪家交易所),而且开盘价不能低于投资价格,后面几批要看 Token 上市后连续三个月观察期内的平均 FDV,是否都不低于 7.6 亿美元。

所以这件事的本质并不是上市公司配置加密资产,而是上市公司用自己的股权,去博弈一个公链项目后面的 TGE、流动性和估值承接。

公告写得很清楚,公司拿到的是两项权利:

一是 SAFE 类的未来股权权利

二是 Token warrant(认购权)

协鑫新能源大约有权收购 2,600 万枚 Pharos 的 Token,约占总量 2.6%,对应的门槛大致就是 Pharos 上市开盘价不能低于 0.95 美元。而 7.6 亿美元就是 9.5 亿美元估计 FDV 的 80%,所以单枚下限就是 0.95 × 80% = 0.76 美元。

也就是协鑫新能源拿到的 token warrant,不是已经到手的 Pharos 的 Token,而是一个酌情权,公司可以选择按协议里的名义行使价去收购 Pharos 的 Token,但没有必须行使的义务。

说人话就是 协鑫新能源 先拿“买币资格”,以后再决定要不要真正买币。如果未来 Pharos 上市、价格表现、流动性都符合预期,公司就可以行使。如果后面情况不好,公司可以选择不行使。

那看看这个交易里的另一方,Pharos 本身是否有这个价值?

Pharos 技术定位上解决公链在机构应用中的性能瓶颈,核心亮点是联创及核心技术团队来自阿里系的蚂蚁链且主打RWA,国内早年联盟链的尝试很多,蚂蚁链确实算是其中头部梯队,虽然联盟链的技术方式和开放公链也区别不小,但Pharos测试网目前来看性能表现还算不差。

另外就是具体有哪些 RWA 资产和 TVL 能做到多少,协鑫应该是根据手里那些光伏、电站等资产未来将通过 RWA 形式在 Pharos 上实现代币化,加上一些其他未公开的资产,比如Pharos 在 2 月和 Centrifuge 达成合作要共同推进的机构资产的链上分发,加一起给估了一个2.5亿美金。

所以综合来看,这种方式到是满新颖的,并不是上市公司在空手套白狼,而是把原本应该由现金承担的风险,换成了由股权稀释来承担。

也代表了港股上市公司开始用自己的股权,去做一笔带上币门槛、估值门槛和分期交割条款的 PRE-TGE 风险投资。

先看能不能上币、开盘价能不能守住投资价格,再看连续几个观察期里的 FDV 能不能守住。这本质上不是简单的买币类的 DAT ,而是把一个未上市项目未来的流动性、市场承接和估值表现,写进了上市公司的资本运作结构里。

这不是港股版的 MicroStrategy,而是另一种更激进的 Token 化资本运作,港交所花了2个月进行完全披露,也应该经过了反复考虑。万一做不成,留下的就是折价增发、股权稀释,以及一笔兑现链条很长的纸面权益,但做成了,也许就是港股拥抱 Web3 的新样本,可能也会成为未来web2公司投资 Web3 的一种资本选择。

比特币或已触底, $MSTR 股价也表现出较强韧性,从这轮低点上涨超 30%

华尔街伯恩斯坦认为,比特币价格很可能已经进入阶段性底部区间

伯恩斯坦以研究长期趋势判断见长,过去在科技股和数字资产周期中的多次前瞻性观点与周期符合,其对市场拐点的判断很有含金量

伯恩斯坦维持对比特币在2026年达到15万美元的价格预期

Strategy 这家公司原本主营软件业务,但近年来逐步转型为以持有比特币为核心策略的企业,可以理解为一个把公司变成比特币投资载体的特殊存在

目前其持有的比特币约占全球总供应量的3.6%,市值约535亿美元,这一比例在所有机构中处于非常高的水平

尽管比特币价格曾较高点下跌约50%, $MSTR 依然表现出较强韧性

市场通常将 $MSTR 视为 高贝塔标的,也就是相较比特币本身,其股价波动更大,上涨时涨幅更高,下跌时也更剧烈,相当于一种放大版的 比特币 敞口

从财务角度看,伯恩斯坦认为该公司资产负债表依然稳健,具备继续持有和增持比特币的能力

所谓资产负债表强,意味着公司在资金、债务结构以及融资能力方面仍处于可控范围内

值得注意的是,Strategy并没有在市场下跌时降低风险敞口,反而选择在低位继续加仓

这种行为通常代表其对长期价格上涨具有较强信心

同时,公司在2026年通过发行债务或股权等方式筹集了约73亿美元资金,并将这些资金用于进一步扩大比特币持仓,本质上是在利用资本市场放大其对比特币的长期押注

整体来看,这一逻辑可以理解为,一方面有头部研究机构基于过往经验判断比特币可能进入新一轮上涨周期,另一方面 $MSTR 则被视为一个波动更大、风险与收益同时被放大的比特币代理资产

@MSX_CN 作为美股代币交易平台,可直接参与 $MSTR 等美股代币交易,让优质资产实现流通

https://t.co/V8UbeXZp5f

BITCOIN BOTTOM IN, $MSTR HOLDS STRONG

Bernstein says Bitcoin has likely bottomed and is set to rise, keeping a $150K price target for 2026.

Despite a 50% drop from its peak, Strategy (MSTR) has remained resilient, now holding 3.6% of total Bitcoin supply (~$53.5B). The firm sees MSTR as a high-beta play on Bitcoin, backed by a strong balance sheet.

Instead of cutting exposure, Strategy added more Bitcoin at recent lows, raising $7.3B in 2026 to expand its holdings.

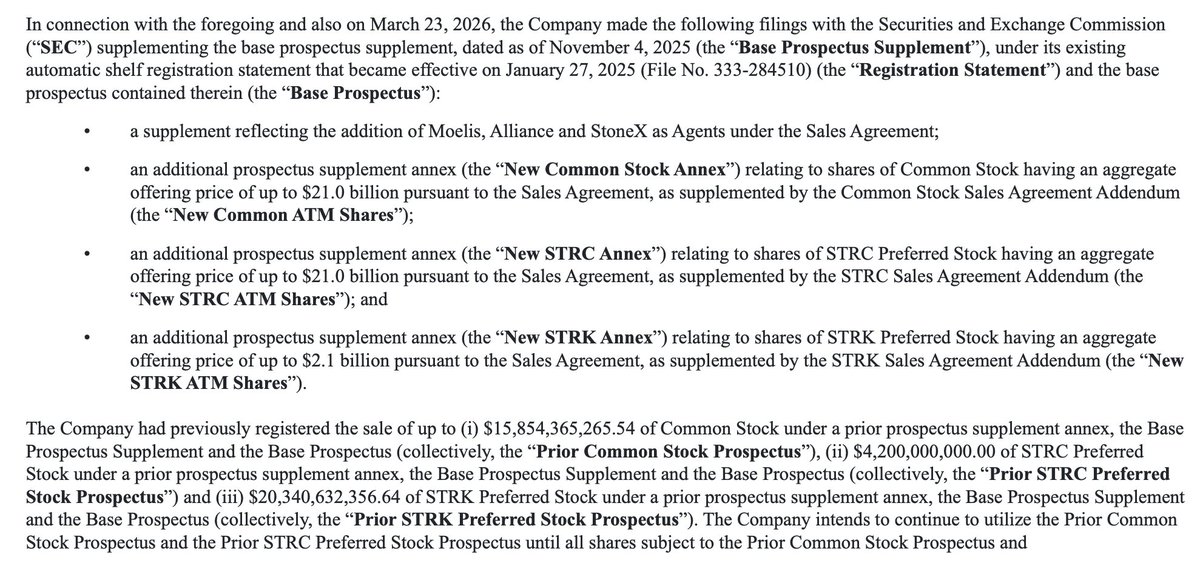

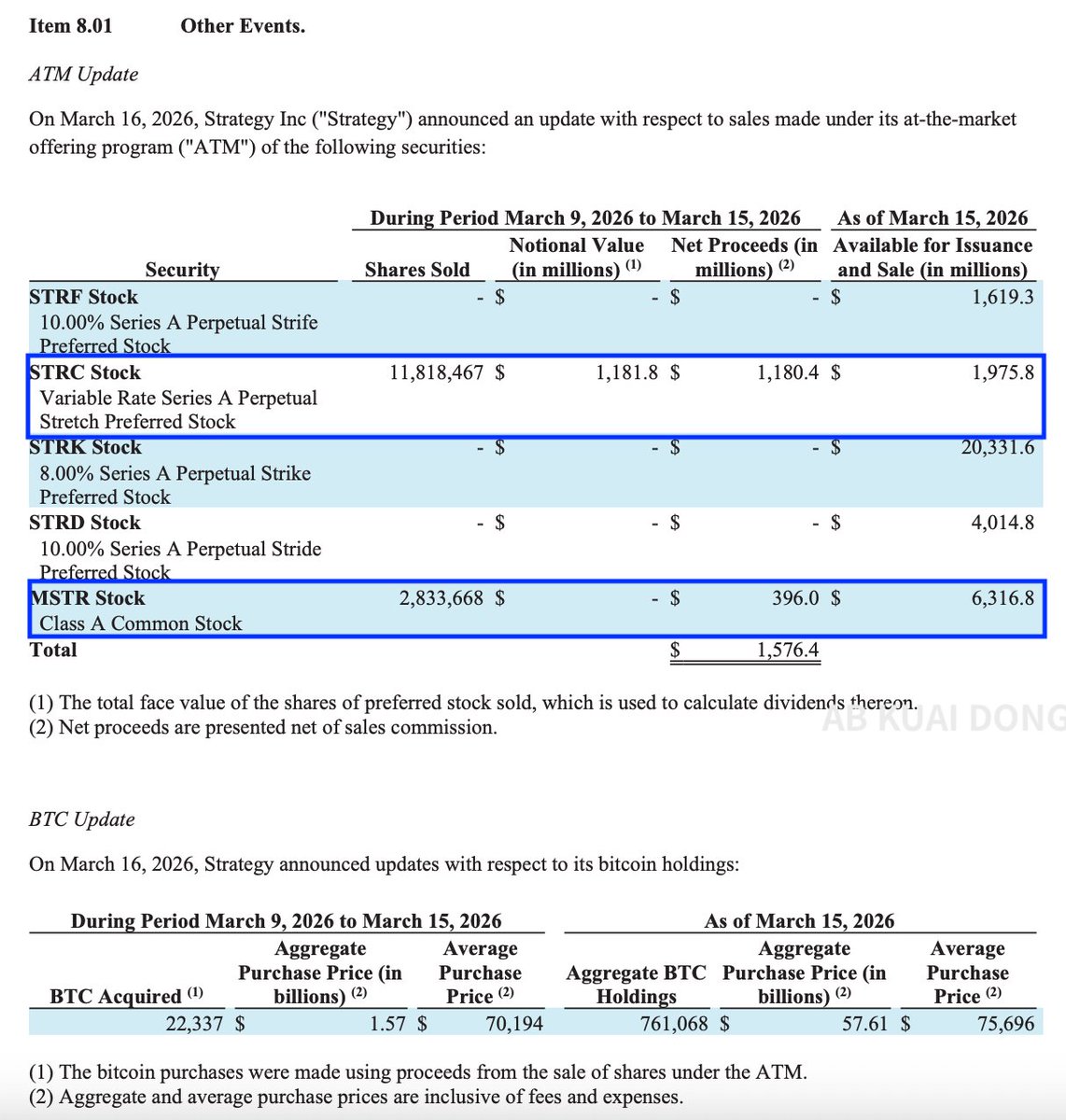

MSTR的420亿美金融资计划不是一次行到位,要论融资计划炸裂程度其实BMNR更猛。今天MSTR宣布了总规模 420 亿美金的两个ATM市价发行计划;

1)210 亿美元 MSTR 普通股 ATM(直接卖公司股票)、

2)210 亿美元 STRC(或 STRF 等系列)永续优先股 ATM

ATM的最大好处是灵活:公司不用一次性大额折价发行,而是在股价高的时候慢慢卖,市场消化得住就继续卖,消化不了就暂停,几乎零额外成本。

意思就是并不是立马融这么多钱,而是视股价走势慢慢增发股票融资,这420亿美金有可能在半年一年甚至更长时间内陆续融资到位。

其实不应该感受惊讶,

因为24 年底MSTR就宣布一个“21/21计划”(210 亿股权 + 210 亿可转债/固定收益 = 420 亿),

后来直接翻倍成“42/42计划”(总目标 840 亿美元,通过股权 + 债务/优先股/可转债)。

今天这个 新 420 亿 ATM 就是 42/42 计划里的新增股权管道(或者叫补充额度),继续为买 BTC 供弹药。

简单说就是25年MSTR提出的“42/42” 计划的落地。当然对大饼来说一个长期持续的确定性新增购买资金。

其实BMNE的融资计划更激进

26年1月15日BMNR年度股东大会上通过的融资相关计划:修改公司章程,将授权普通股从5亿股增加到500亿股。

BMNR当前流通股才几亿(当股价在20多美金),理论上股东大会通过的新章程,使得未来BMNE能增发股票ATM融资几千亿美金(如果股价维持高位)。堪称“超级授权”,为未来巨额融资买ETH预留了几乎无限空间。

能看出来这两家公司,都是提前把未来很长一段时间融资计划都提前住备好,未来不需要在申请或者向SEC备案,只需要根据市场走势持续卖股票融资买币就好。

"Fetch Circle's price now and buy $100 CRCL" 🦞

Powered by @OndoFinance, agents with bitget-wallet-skill can now trade onchain stock with just 1 command.

Skill update includes access to 260+ US onchain stock & ETFs:

✅ Nvidia, Tesla, Apple etc

✅ S&P 500, NASDAQ, Gold, Silver

✅ Crypto-native $COIN, $MSTR, Bitcoin ETFs

3.18梭哈晨报:

现在做市商操纵币价的方法越来越简单粗暴了,只要你喜欢抄底就全送给你,这简直没法让大家玩山寨了,山寨也正式成为rbq了。

1. $BTC 久违的75000居然过了,差一点就到了76000,市场一致的看好,会出现变化吗?

2. $ETH 距离2400一步之遥,鸽子又对了?

3. $SOL 100马上来了,三位数已经好久没见了;

4.穆迪推出区块链数据集成平台 Token Integration Engine;

5.Robinhood Ventures Fund I 宣布已向多家初创公司投资约 3500 万美元;

6.灰度于 8 小时前质押了 19,200 枚 ETH,价值约 4460 万美元;

7.摩根士丹利执行董事:加密货币 ETF 采用尚处早期,顾问正在评估配置方案;

8.Hyperliquid HIP-3 市场未平仓合约突破 14 亿 美元,创历史新高;

各种利好 $HYPE ;

9.Bitrefill 遭朝鲜黑客组织攻击,约 1.85 万条用户购买记录被访问;

10. TD Cowen:美国加密法案或推迟至 8 月休会后,甚至可能延至 2027 年;

11.SEC 与 CFTC 发布新监管指引,多数加密资产不属于证券;

12.美 SEC 拟按公司规模调整信息披露频率;

13.Tim Scott 称加密市场结构法案取得进展,稳定币收益条款草案或于本周公布;

14.特朗普:北约不想参与对伊行动,但我们不再需要帮助了;

15.美反恐中心主任辞职原因:以色列迫使美国对伊朗开战;

16.阿根廷下令全国封锁预测市场平台 Polymarket;

17. $MSTR 微策略的新模式有种螺旋上身的既视感了;

------------

买了点微策略当作引擎了,买这个比买大饼还有意思,涨幅更夸张了点。

#Bitcoin #Ethereum #Solana #Crypto

$MSTR 是否通过持有 $BTC 能产生盈利?

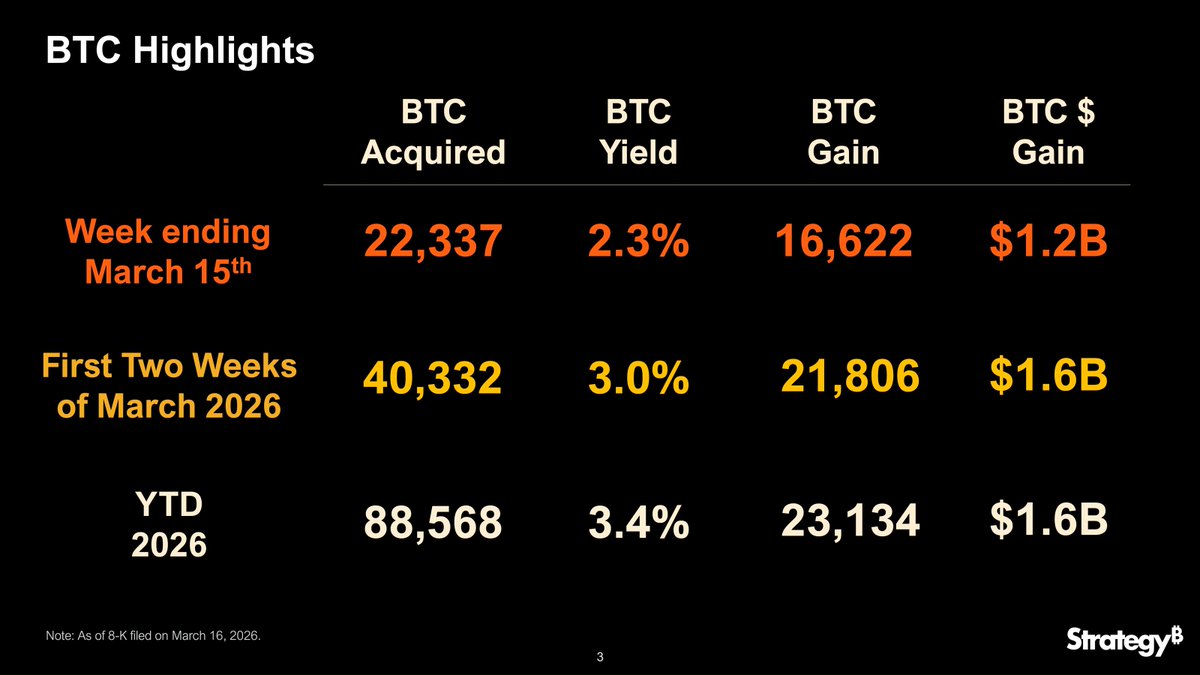

刚刚 Saylor 发了推文说上周产生了 16,622 枚 Bitcoin 的收益 ,价值约 12 亿美元,就有小伙伴来问我,是不是 MSTR 通过质押 BTC 来获得收益了。

实际上既不是质押,甚至也不是传统意义上的收益。

Bitcoin 本身并没有原生质押收益,MSTR 也不是靠把 $BTC 质押或 DeFi 来产生利息的。

Saylor 平时最喜欢说的 BTC Yield、BTC Gain、BTC $ Gain,本质上并不是公司靠持有 BTC 赚了多少钱,而是在不断融资买入 BTC 之后,每一股完全摊薄股份对应的 BTC 敞口是否增加了。

如果 MSTR 发了股票、可转债、优先股,然后拿这些钱继续买入更多的 BTC,虽然股东被摊薄了,但只要每股对应的 BTC 数量还是增加了,那在 MSTR 的口径中,这部分就会被定义成 BTC Yield,再进一步换算成所谓的 BTC Gain。

所以 Saylor 说的这 16,622 枚 BTC,并不是说公司真的凭空多赚了 16,622 枚 Bitcoin,也不是说账上突然多出来这么多 BTC ,而是每股 BTC 敞口增加后的计算方式。

当然如果单独问一句,MSTR 持有 BTC 能不能产生盈利?

答案是可以,但那是另外一个层面的事情。

如果 BTC 上涨,MSTR 持有的 Bitcoin 市值就会上升,这部分会形成浮盈。在新的会计准则下,这种浮盈在财报里也会更直接地体现为公允价值变动带来的收益。但这和 Saylor 推文里说的 “BTC Gain” 其实不是一回事。

Bitget VIP,费率更低,福利更狠

用数据来阐述 Bitcoin 的储备情况

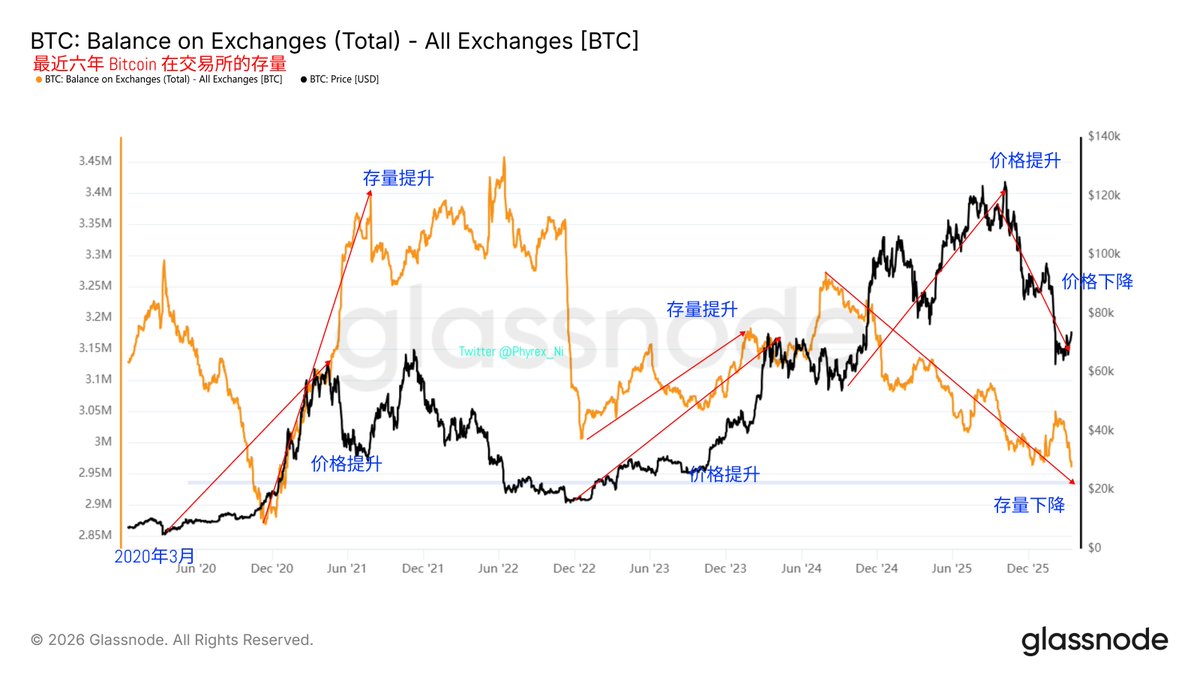

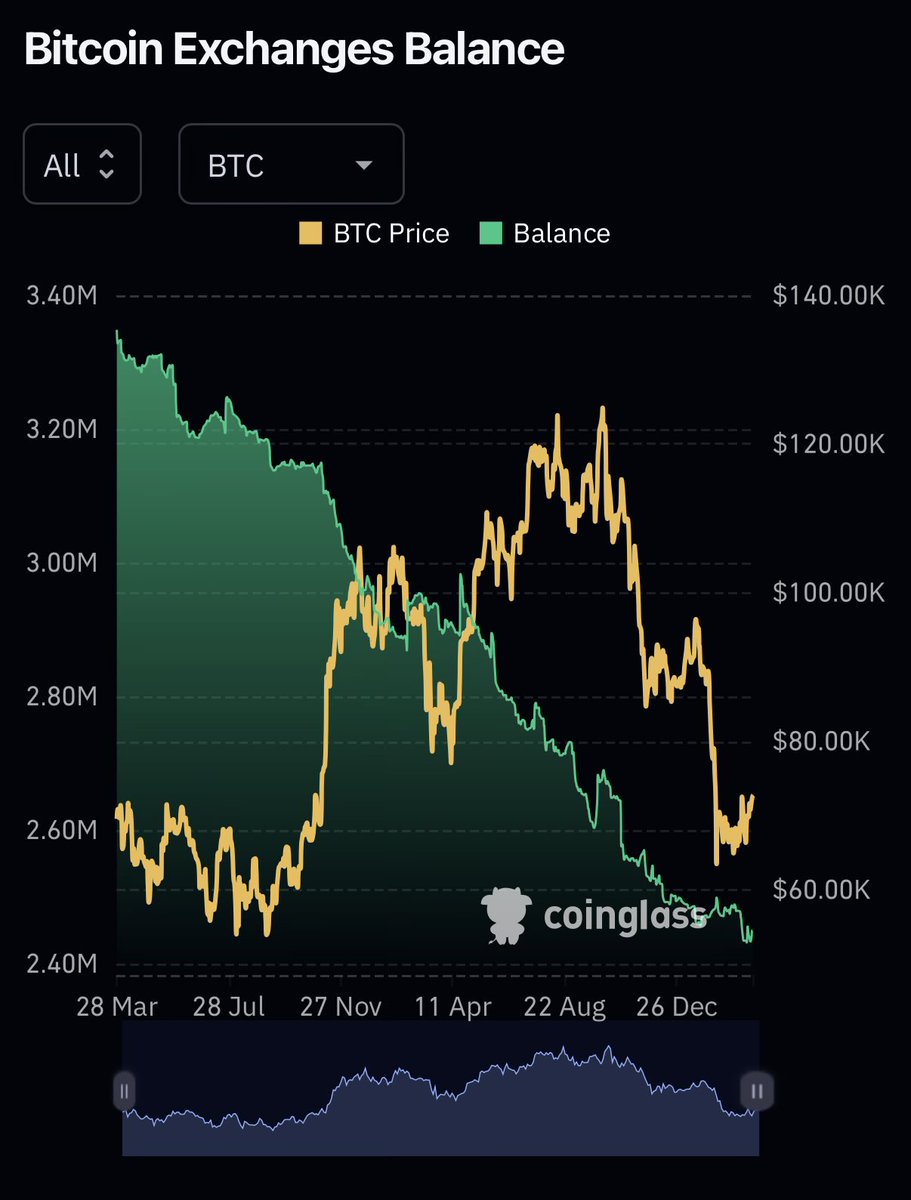

从本质来2024年这个周期的最大变化,就是交易所存量的 Bitcoin 并没有随着 $BTC 价格的上升而增加,反而是不论 BTC 价格是上涨,还是在下跌,交易所的存量都是在下降的,而造成这种情况的原因有三个:

第一:现货 ETF 的买入虽然并不能算是很多,但仅美国的传统投资者买入了 1,289,739 枚 Bitcoin ,全球的现货 ETF 储存量超过了 130 万枚 BTC 。

第二:川普的美国战略储备,可能很多小伙伴不相信,但确实 BTC 的存量和价格反转是从川普在 Bitcoin 共识大会演讲开始的,从这以后 BTC 在交易所的存量一直是降低的。

PS:即便是现货 ETF 通过以后,BTC 在交易所的存量都是增加的。目前有统计的所有国家 BTC 储备将近 62 万枚。其中前三分别是:

1. 美国 33 万枚

2. 中国 19 万枚

3. 英国 6.1 万枚

第三:类似 $MSTR 这种 Bitcoin 战略储备的增加,甚至是美国一些州政府都开始储备 BTC ,还有就是 FASB 的 ASU 2023-08 生效,让 BTC 可以正常进入上市公司的资产负债表,打开了上市公司可以买入 BTC 的窗口,这部分虽然还并不多,但却可以持续增加。

PS2:目前这部分的储备总量超过了 120 万枚。

所以从实际情况来看,Bitcoin 被更多的从交易所瓜分是从政治,经济 和 政策 三个方面的支持,纯经济领域最近一个周期增加的 BTC 就超过 220 万枚,这个趋势是无法阻挡的。

但目前交易所的总存量还有将近 300 万枚 Bitcoin ,历史的最高存量是 345.8 万枚,发生在 2022年6月14日 ,三年半的时间才降低了不到 50 万枚 BTC ,跌破 150 万,即便是很乐观的情况,能在 2028年实现就已经是不错了,甚至我估计交易所的存量跌破 200 万可能都不是 2028年能看到的。

但如果拉长到 10年 以后机会会非常的大。

The boundaries of trading just disappeared. 🌐

You can now trade U.S. Stock Index Perpetual Contracts directly with USDT. No switching apps, no bank delays—just seamless access to global giants like $TSLA and $MSTR.

Your crypto and your favorite stocks, all in one powerful account. The future of trading isn't divided; it's unified.

Experience it now: https://t.co/0lu7UxDtGu